Par Jean-Luc Baslé – 25 novembre 2019 – Source Le journal de l’économie

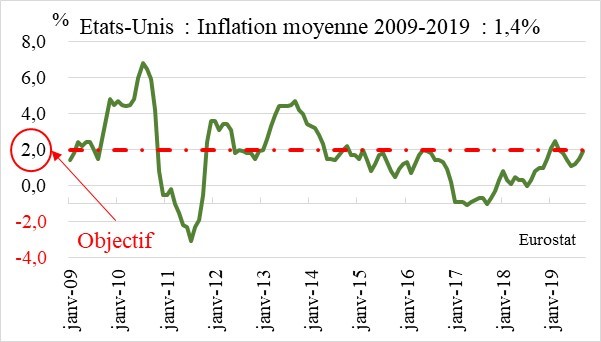

Graphique 1

Pour relancer l’économie suite à la crise des subprimes de septembre 2008, les autorités firent appel à une politique monétaire inorthodoxe, baptisée assouplissement quantitatif. Ce n’était en fait que de la mise en pratique des théories de Milton Friedman. Ce brillant économiste américain s’était opposé aux théories de John Maynard Keynes qui prônait l’intervention de l’état pour contrer les récessions. Mais, cette solution était lente à produire ses effets et engendrait une augmentation de l’impôt pour éviter un accroissement de la dette publique. Friedman proposa d’y substituer le levier monétaire. Présenté comme l’instrument miracle, l’assouplissement quantitatif a échoué. Examinons ses résultats, avant de s’interroger sur son futur.

Par

Par

La plupart des gens aiment la prévisibilité dans leur vie. Certains aiment un peu d’excitation et de folie, mais même là, ils ont tendance à préférer que le résultat soit prévisible ; finalement, ils veulent rentrer à la maison et retourner au travail plutôt que de se retrouver coincés sur une île déserte ou mangés par un ours blanc. Les désirs de prévisibilité du public créent un marché de niche pour les gens qui font des prédictions. Curieusement, peu importe que les prédictions soient exactes ou non. La météo est chaotique, et donc pas particulièrement prévisible au-delà de quelques jours, mais les gens aiment se plaindre, et les prévisions météorologiques leur donnent de quoi se plaindre. Les marchés boursiers sont également chaotiques, mais il y a des analystes pour tous les goûts, de très haussier à très baissier.

La plupart des gens aiment la prévisibilité dans leur vie. Certains aiment un peu d’excitation et de folie, mais même là, ils ont tendance à préférer que le résultat soit prévisible ; finalement, ils veulent rentrer à la maison et retourner au travail plutôt que de se retrouver coincés sur une île déserte ou mangés par un ours blanc. Les désirs de prévisibilité du public créent un marché de niche pour les gens qui font des prédictions. Curieusement, peu importe que les prédictions soient exactes ou non. La météo est chaotique, et donc pas particulièrement prévisible au-delà de quelques jours, mais les gens aiment se plaindre, et les prévisions météorologiques leur donnent de quoi se plaindre. Les marchés boursiers sont également chaotiques, mais il y a des analystes pour tous les goûts, de très haussier à très baissier.{kind=link}

{kind=link}