Par Jean-Luc Baslé – 25 novembre 2019 – Source Le journal de l’économie

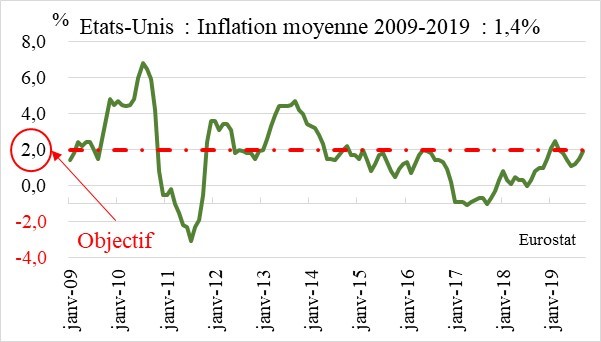

Graphique 1

Pour relancer l’économie suite à la crise des subprimes de septembre 2008, les autorités firent appel à une politique monétaire inorthodoxe, baptisée assouplissement quantitatif. Ce n’était en fait que de la mise en pratique des théories de Milton Friedman. Ce brillant économiste américain s’était opposé aux théories de John Maynard Keynes qui prônait l’intervention de l’état pour contrer les récessions. Mais, cette solution était lente à produire ses effets et engendrait une augmentation de l’impôt pour éviter un accroissement de la dette publique. Friedman proposa d’y substituer le levier monétaire. Présenté comme l’instrument miracle, l’assouplissement quantitatif a échoué. Examinons ses résultats, avant de s’interroger sur son futur.

Objectifs

Il avait trois objectifs : relancer l’économie, réduire le chômage et maintenir un taux d’inflation de 2%. Il n’en a atteint aucun. Aux États-Unis, la croissance moyenne a chuté de 2,5% de 1998 à 2008 à 2,1% de 2009 à 2019. En zone euro, elle est tombée de 2,0% à 0,8%. Même chose pour le chômage qui passe en moyenne de 5,0% à 6,6% aux États-Unis, et de 8,7% à 10,1% en zone euro.

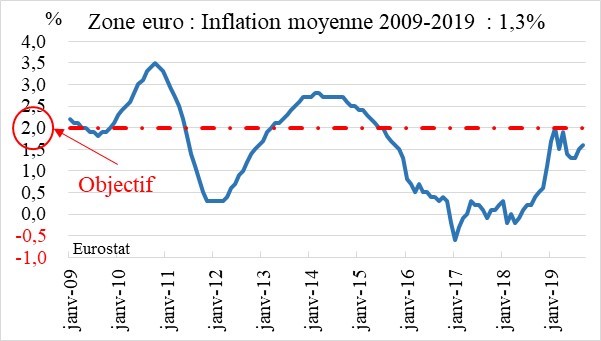

Paradoxalement, l’assouplissement quantitatif a échoué là où il aurait dû donner ses meilleurs résultats. Selon la théorie quantitative de la monnaie, un accroissement de la monnaie en circulation induit une augmentation du prix. Cela n’a pas été le cas. L’inflation moyenne de 2000 à 2019 est de 1,4% aux États-Unis et de 1,3% en zone euro, loin de l’objectif fixé (graphiques n° 1 & 2). Cela tient à plusieurs raisons. La première est celle de son calcul qui ne reflète plus l’inflation réelle en raison des aménagements qui lui ont été apportés ces dernières années. La seconde est la mondialisation dont l’offre de produits excède la demande, réduisant ainsi la poussée inflationniste. Les nouvelles technologies jouent aussi un rôle grâce aux gains de productivité qu’elles engendrent. Il était donc vain d’espérer atteindre 2% d’inflation – au demeurant un taux que rien ne justifie. Olivier Blanchard, ancien économiste en chef du Fonds monétaire international, a proposé de le porter à 4% – chiffre tout aussi arbitraire mais qui donnerait davantage de marge de manœuvre aux banques centrales.

Graphique 2

Moyens et méthodes

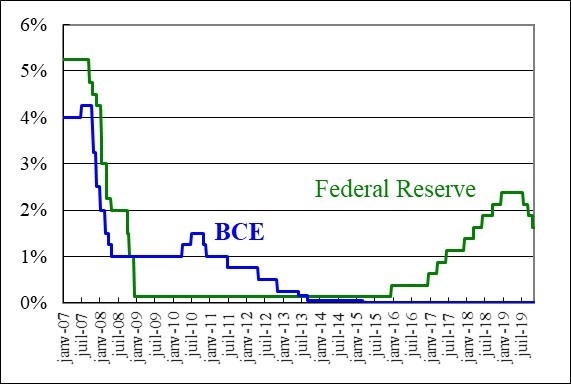

Si l’assouplissement quantitatif est un échec, ce n’est pas faute d’avoir essayé. La Réserve fédérale et la Banque centrale européenne ont précipitamment baissé leurs taux directeurs pour enrayer la crise. La banque centrale américaine l’a amené dans une fourchette de 0 et 0,25% en décembre 2008 – niveau le plus bas de son histoire (graphique n° 3). La banque centrale européenne a été plus lente à réagir, remontant même brièvement son taux en 2010, pour l’abaisser à nouveau et le porter à 0% en mars 2015 – niveau qu’il conserve à ce jour (graphique n° 4). Soucieuse de se réserver une marge de manœuvre, la Réserve fédérale a remonté son taux à partir de décembre 2015 par petites touches successives, avant de le baisser à nouveau en 2019 sous la pression des politiques et des marchés financiers.

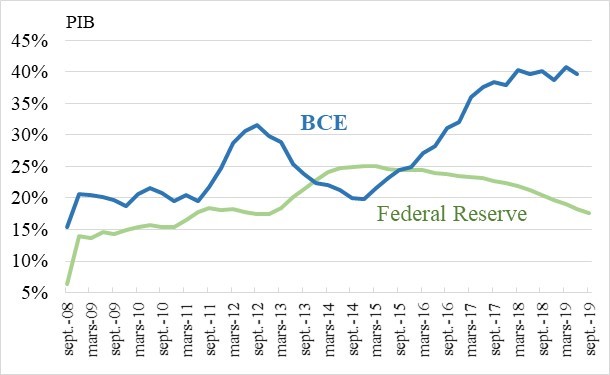

Les baisses de taux ont été accomplies par l’achat massif de bons du Trésor et d’obligations privées. Cela a conduit à un gonflement du bilan des banques centrales. En pourcentage du produit intérieur brut, le total du bilan de la Réserve fédérale est passé de 6,3% en septembre 2008 à 24,7% en juin 2014, avant de baisser pour atteindre son niveau actuel (17,6%). Le bilan de la Banque centrale européenne a connu une croissance plus forte, passant de 15,4% en septembre 2008 à 39,6% en octobre 2019. Il s’élève désormais à 4 676 milliards d’euros contre 1 519 milliards avant la crise. Son montant actuel a triplé en un peu plus de dix ans. Il est égal à deux fois le produit intérieur brut de la France.

Graphique n° 3

Graphique n° 4

Effets secondaires

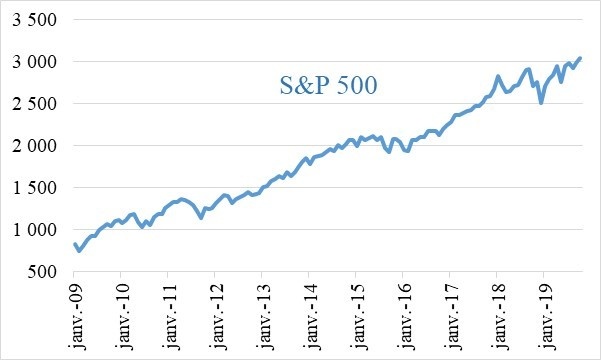

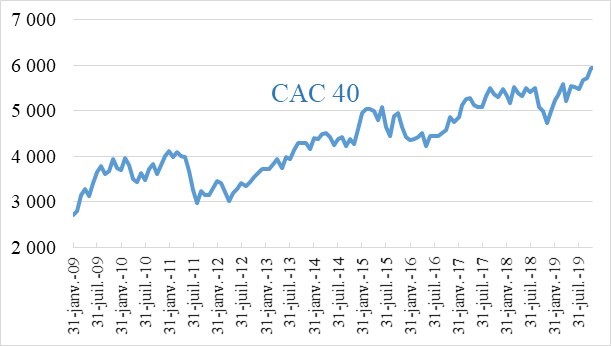

Cet échec a fait des heureux par ses effets secondaires. En premier lieu, les banques. Traditionnellement, les banques centrales abaissent leur taux directeur par le rachat de bons du Trésor détenues par les banques. Dans le cas de l’assouplissement quantitatif, elles ont acheté des bons du Trésor ET des obligations privées – celles-là mêmes, qualifiées d’obligations pourries, qui furent la cause de la crise des subprimes ! Il s’agit en fait d’un sauvetage des grandes banques, dites trop grosses pour faire faillite ou banques « systémiques » car si l’une d’elles fait faillite, l’ensemble de l’économie est en situation de risque. En second lieu, les actionnaires. Ils ont tout lieu d’être satisfaits de cette politique inorthodoxe. Passée la chute de 2008, les marchés financiers ont vite repris des couleurs. La valeur de l’indice S&P 500 a pratiquement été multiplié par 4, et celle du CAC 40 par 2 en onze ans (graphiques n° 5 & 6).

Graphique n° 5

Graphique n° 6

Cette performance inédite a trois causes principales : une spéculation effrénée sur certains titres, tel Tesla, entreprise qui n’a fait aucun profit dans les dix années de son existence mais dont la valeur boursière s’élève à 65 milliards de dollars pour un chiffre d’affaires de 17,6 milliards, ou Uber, autre entreprise déficitaire, dont la valeur boursière s’élève à 50 milliards de dollars pour un chiffre d’affaires de 11,3 milliard ; l’assurance que la Réserve fédérale viendra au secours des investisseurs si les marchés financiers ont des accès de faiblesse, comme en décembre 2018 ; et l’accroissement artificiel de la valeur boursière d’une entreprise par le rachat de ses actions financé par de la dette – ce qui a pour effet de la fragiliser à terme.

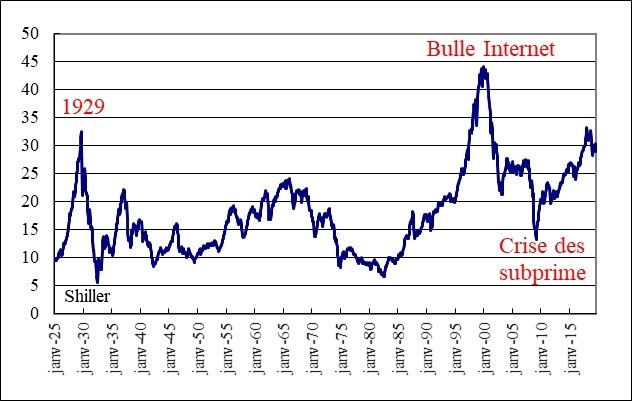

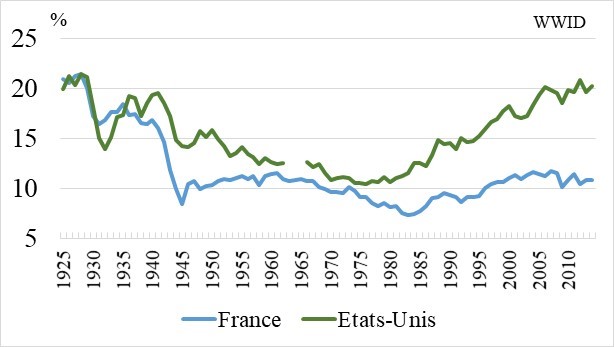

Cette envolée de la bourse a accru l’inégalité entre les classes sociales que la mondialisation et les nouvelles technologies avaient engendrée. Robert Shiller, prix Nobel d’économie, démontre que la bourse de New York a pratiquement retrouvé son niveau de 1929 sur la base du ratio du bénéfice de l’entreprise rapporté à sa valeur boursière (graphique n° 7). 1 Plusieurs économistes dont les Français Thomas Piketty, Emmanuel Saez et Gabriel Zucman, ont créé une base de données 2 pour mesurer l’évolution de la richesse et des revenus dans le monde. Aux États-Unis, le revenu avant impôt des personnes ayant les rémunérations les plus élevées a retrouvé son niveau de 1925 (graphique n° 8). L’assouplissement quantitatif a participé à la redistribution de la richesse produite au profit des classes les plus aisées.

Graphique n° 7

Graphique n° 8

Autre effet de l’assouplissement quantitatif : une dette en forte croissance. L’endettement public et privé du G20 a augmenté de 45% de 2008 à 2016, selon le Fonds monétaire international. Celui de la Chine a explosé, passant de 140 à 254% du produit intérieur brut. Les cinq nations dont l’endettement public est le plus élevé sont le Japon, la Grèce, l’Italie, le Portugal, et les États-Unis, selon l’OCDE. La France vient en sixième position. Cet accroissement de l’endettement tient à un effet pervers de l’assouplissement quantitatif. Les taux bas ont incité les investisseurs à spéculer sur les marchés financiers, et les États à laisser filer leur déficit budgétaire. Ils ont aussi pénalisé les retraités modestes qui aux États-Unis ont dû reprendre un travail pour compenser la perte de revenu due aux faibles taux d’intérêt versés sur leur épargne.

Cause de l’échec

La cause principale est l’appauvrissement relatif des classes moyennes et défavorisées. L’idée fondamentale de l’assouplissement quantitatif est d’inciter les consommateurs à consommer et les industriels à investir. Pourquoi ne l’ont-ils pas fait ? Parce qu’il ne reste plus chez le consommateur de « libre à dépenser » et de « libre à emprunter ». La Réserve fédérale a choqué les États-Unis et le reste du monde en révélant que 40% des Américains ne peuvent faire face à des frais d’urgence de 400 dollars ! 3

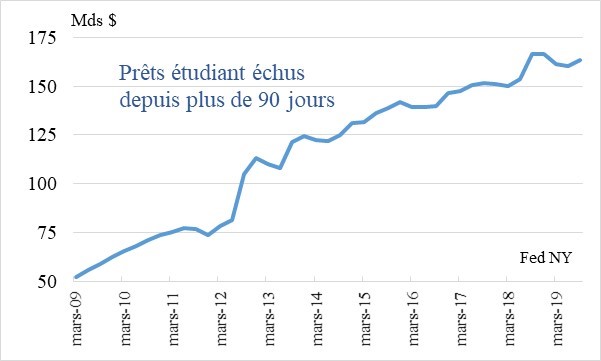

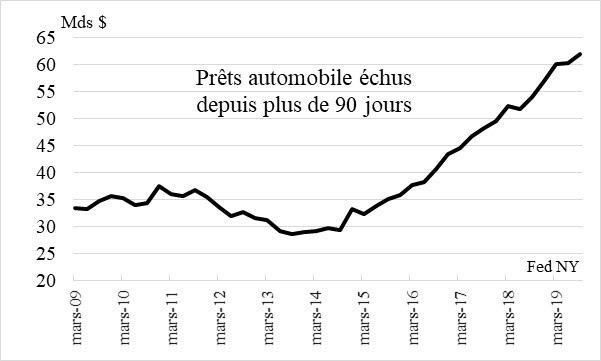

Par ailleurs, si depuis la crise de 2008, les Américains se sont désendettés, leur capacité à emprunter s’est détériorée. Ainsi, le montant des prêts étudiants échus depuis plus de 90 jours a-t-il été multiplié par trois de mars 2009 à septembre 2019 – date à laquelle il atteint 163 milliards de dollars (graphique n° 9). Même chose pour les prêts automobile. Les prêts échus ont doublé depuis mars 2014 (graphique n° 10), révélant une sérieuse aggravation de la situation financière de l’Américain moyen quand on sait ce que représente l’automobile aux États-Unis où les transports en commun sont quasiment inexistants. Si les consommateurs ne consomment pas, les entreprises n’investissent pas. Il faut augmenter le pouvoir d’achat des classes moyennes et défavorisées si l’on veut qu’elles consomment davantage.

La situation précaire de certains Américains ne peut être attribuée au seul assouplissement quantitatif. La mondialisation et les nouvelles technologies y ont aussi leur part au travers du bouleversement du marché du travail qu’elles engendrent. Des emplois disparaissent sans que la bienveillante « destruction créatrice », chère à Joseph Schumpeter, n’ait le temps de faire ses effets. Cette situation n’est pas unique aux États-Unis. Elle existe aussi en Europe, comme l’ont démontré les gilets jaunes.

L’analyse du bilan de la Réserve fédérale confirme l’incapacité des consommateurs à emprunter. Pour conserver la confiance des déposants, les banques sont tenues de conserver un encours de liquidité. Il prend la forme de réserves obligatoires maintenues à la banque centrale. L’assouplissement quantitatif a fortement augmenté leurs liquidités. La demande de crédit des consommateurs étant insuffisante, les banques ont déposé cet excès de liquidité sur leur compte à la Réserve fédérale. Il s’élève à 1 360 milliards de dollars en octobre, soit 80% du revenu budgétaire 2018. Craignant une détérioration de la situation financière des banques, la Réserve fédérale a décidé de rémunérer cet excès de liquidité à hauteur de 2%. La Banque centrale européenne a choisi la solution inverse. Elle le pénalise à hauteur de -0,50% pour forcer les banques à prêter. Cette pénalité vise à inciter (obliger ?) les banques à prêter. On peut conduire un cheval à l’abreuvoir. Mais peut-on le forcer à boire ?

Graphique n° 9

Graphique n° 10

Des entreprises et des États empruntent désormais à des taux négatifs. Le montant de ces prêts s’élève à 17 000 milliards de dollars, soit 21% du produit intérieur brut mondial. La Grèce a récemment emprunté à des taux négatifs alors que sa notation de crédit est « hautement spéculative ». Cette situation ubuesque est dangereuse pour l’économie mondiale. Les banques tirent leur profit de l’intermédiation, c’est-à-dire de la marge entre leur coût de financement et le taux d’intérêt perçu sur les prêts. Cette marge disparaît avec les taux négatifs. Or, les banques sont interdépendantes. La faillite de l’une fragilise l’ensemble du secteur. La preuve en a été apportée une nouvelle fois avec la crise de 2008. La Réserve fédérale a reconnu la dangerosité des taux négatifs lors de son comité des 29 et 30 octobre. Les compagnies d’assurance sont aussi en risque. La baisse des taux d’intérêt les pousse à investir dans des actifs financiers de plus en plus risqués afin de maintenir leur profitabilité. On en arrive ainsi des situations absurdes. Au Japon qui le premier adopta l’apaisement quantitatif, des entreprises sont artificiellement maintenues en vie grâce aux prêts des compagnies d’assurance en recherche de rendement élevé alors que leurs performances les condamnent à la faillite.

Qu’est-ce que l’assouplissement quantitatif ?

C’est l’actualisation de la théorie de la monnaie de David Hume, et son instrumentalisation jusqu’à l’absurde. Au début du 20ème siècle, les économistes de l’école autrichienne avaient mis en garde contre les taux très bas (il n’était pas encore question de taux négatifs) et leur effet dommageable (désastreux) sur l’investissement. Les taux négatifs sont une aberration, une négation de la valeur de la monnaie, mais aussi de l’épargne qui est le fruit du travail. C’est une forme de répression financière. Jadis, l’Eglise catholique condamnait le taux d’intérêt perçu comme une rémunération du temps. Or, le temps n’appartient qu’à Dieu. Puis, elle se ravisa et convint que l’intérêt compense trois préjudices subis par le prêteur : la privation momentanée de l’usage de sa monnaie, la perte de gain qui peut en résulter, et le risque de n’être pas remboursé. En ignorant ces évidences, les taux négatifs détruisent la notion même de monnaie.

Comment en sommes-nous arrivés là ?

La situation actuelle fait suite à l’adoption du néolibéralisme et du monétarisme. Le premier a donné naissance à la déréglementation, aux privatisations, et aux baisses d’impôt, le second à l’assouplissement quantitatif. Peu à peu, l’économie s’est libérée de la tutelle de l’état. L’état est désormais au service de l’économie, les banques centrales au service des marchés financiers. Le capitalisme étant sujet à des crises récurrentes, son émancipation ne fait qu’accroître leur dangerosité. La prochaine sera une crise d’ampleur puisque l’ensemble de l’économie mondiale sera concerné, à la différence de la crise de 1929 qui n’affecta que les États-Unis et l’Europe. Quand elle interviendra, les banques demanderont à leurs banques centrales de les secourir, comme en 2008 pour les mêmes raisons… sauf que cette fois ni la Réserve fédérale ni la Banque centrale européenne n’en auront les moyens. Elles ne pourront abaisser leur taux directeur, sauf à envisager des taux négatifs ce que la Réserve fédérale refuse de faire. Ce serait en effet une inversion du fonctionnement de l’économie dont personne ne peut imaginer ce qu’en serait le résultat. Le levier monétaire étant inopérant en raison de l’usage abusif qui en a été fait, il ne sera pas non plus possible de faire appel levier budgétaire pour la même raison. C’est en cela que l’assouplissement quantitatif est un enfumage funeste. Il atrophie les moyens d’action de l’état, et conduit l’économie à la crise, sans que le public en soit conscient.

Cette primauté de l’économie sur l’état explique le traitement de la crise des subprimes aux États-Unis. Il n’y eu ni enquête, ni Commission Pecora 4, ni emprisonnement… Rien, sinon une loi de près de sept cent pages (The Dodd-Frank Act), détaillée, tatillonne, incompréhensible pour le grand public à la différence du Glass-Steagall Act de 1933 qui en 33 pages créa l’architecture bancaire qui permit aux États-Unis d’éviter une nouvelle crise d’ampleur pendant plus de soixante-dix ans. La solution à la crise des subprimes résidait dans la nationalisation temporaire des grandes banques, le limogeage de leurs dirigeants, leur jugement et emprisonnement si faute a été commise, l’instauration d’un moratoire sur les prêts hypothécaires, et la relance de la consommation par le relèvement du salaire minimum. Rien de tout cela n’a été fait. La crise des subprimes est toujours devant nous, mais à degré d’acuité supérieure.

Nouvelle théorie monétaire ?

Des économistes américains placent leur espoir dans une nouvelle théorie baptisée : nouvelle théorie monétaire. Titre qui prête à confusion car ce n’est pas une théorie monétaire. C’est une réécriture du keynésianisme. Des membres du Parti démocrate s’en sont emparés, et ont rédigé un nouveau programme dénommé « The Green New Deal » en raison de l’accent mis sur les dépenses gouvernementales destiné à réduire l’emprunte carbone pour relancer l’économie. Appliqué, ce projet accroîtra l’endettement de l’état. Olivier Blanchard l’a endossé indirectement en notant que dans la mesure où le taux de croissance de l’économie est supérieur au taux d’intérêt, la nation se désendette en pourcentage du produit intérieur brut. C’est vrai mais sujet à de nombreux aléas. Cette théorie a fait l’objet de nombreuses critiques en raison de son flou.

Est-il nécessaire d’alourdir encore la dette publique ? Pourquoi ne pas utiliser l’excès de liquidité des banques américaines dont le montant, comme nous l’avons noté plus haut, s’élève à 1 360 milliards de dollars pour relancer l’économie par un programme d’investissement dans les infrastructures et ainsi éviter la récession ?

Jean-Luc Baslé

- Price/Earning Ratio ou P/E ratio, en anglais. ↩

- World Wealth and Income Database. ↩

- Report on the economic well-being of U.S. households in 2017. ↩

- Assistant procureur du district de New York, Ferdinand Pecora est nommé par l’administration Hoover à la tête d’une commission parlementaire chargée d’enquêter sur les abus des banques. ↩

Ping : Assouplissement quantitatif : l’enfumage funeste - PLANETES360