Par Le Saker Francophone − Avril 2022

Nous sommes heureux et fiers de publier notre traduction de l’ouvrage « The Roosevelt Myth », publié en 1953 par John T. Flynn, un journaliste étasunien très respecté et contemporain de Franklin D. Roosevelt ; il s’agit d’une enquête très documentée sur les quatre mandats successifs du 32ème président des États-Unis d’Amérique.

Nous sommes heureux et fiers de publier notre traduction de l’ouvrage « The Roosevelt Myth », publié en 1953 par John T. Flynn, un journaliste étasunien très respecté et contemporain de Franklin D. Roosevelt ; il s’agit d’une enquête très documentée sur les quatre mandats successifs du 32ème président des États-Unis d’Amérique.

Cet ouvrage décrit dans le détail les diverses phases du New Deal, revient sur les origines familiales de ce président qui a marqué l’histoire mondiale, et décrit également sa manière de soutenir les affaires familiales durant sa présidence.

On y découvre également la manière dont M. Roosevelt a organisé de son vivant son propre mémorial, à la charge du contribuable étasunien, qui continue jusqu’à nos jours de diffuser une image idyllique de ce personnage, ce qui peut expliquer que l’homme reste considéré comme un héros et un sauveur dans l’esprit public.

Ce livre brouille considérablement l’image de ce président dont les méthodes pour se maintenir au pouvoir auront largement inspiré nos politiciens contemporains. Le livre parle aussi longuement du mélange des genres sur l’utilisation de la politique étrangère et même de guerres pour pallier à des échecs ou des impasses en politique intérieure. Certains passages donnent le vertige.

Formats téléchargeables librement : PDF – Liseuse epub – Liseuse mobi.

Télécharger l’ouvrage complet « Le Mythe Roosevelt« au format PDF.

Cet ouvrage est également disponible au format papier.

On vous rappelle que le prix de vente de l’édition papier ne couvre que les frais de fabrication et d’envoi. Nous vous conseillons de commander plusieurs livres papier en une seule fois pour économiser sur ces derniers.

Nous mettons à votre disposition ici 13 livres électroniques téléchargeables gratuitement.

Alors qu’il est devenu évident pour un nombre croissant de personnes en Occident que quelque chose a terriblement mal tourné dans le projet ukrainien des élites, et que les prédictions et attentes exagérées de voir les forces russes « mises KO » par un « poing » blindé se sont révélées spectaculairement erronées, ces mêmes élites se trompent à nouveau – sur une autre question stratégiquement décisive : elles ignorent à nouveau largement la « réalité » – au nom du contrôle de la « narration » . Dans ce cas, l’Occident préfère se moquer des implications des nouvelles adhésions aux BRICS (sans parler des 40 autres États prêts à les rejoindre) : « il n’y a rien à voir » . Continuer la lecture

Alors qu’il est devenu évident pour un nombre croissant de personnes en Occident que quelque chose a terriblement mal tourné dans le projet ukrainien des élites, et que les prédictions et attentes exagérées de voir les forces russes « mises KO » par un « poing » blindé se sont révélées spectaculairement erronées, ces mêmes élites se trompent à nouveau – sur une autre question stratégiquement décisive : elles ignorent à nouveau largement la « réalité » – au nom du contrôle de la « narration » . Dans ce cas, l’Occident préfère se moquer des implications des nouvelles adhésions aux BRICS (sans parler des 40 autres États prêts à les rejoindre) : « il n’y a rien à voir » . Continuer la lecture

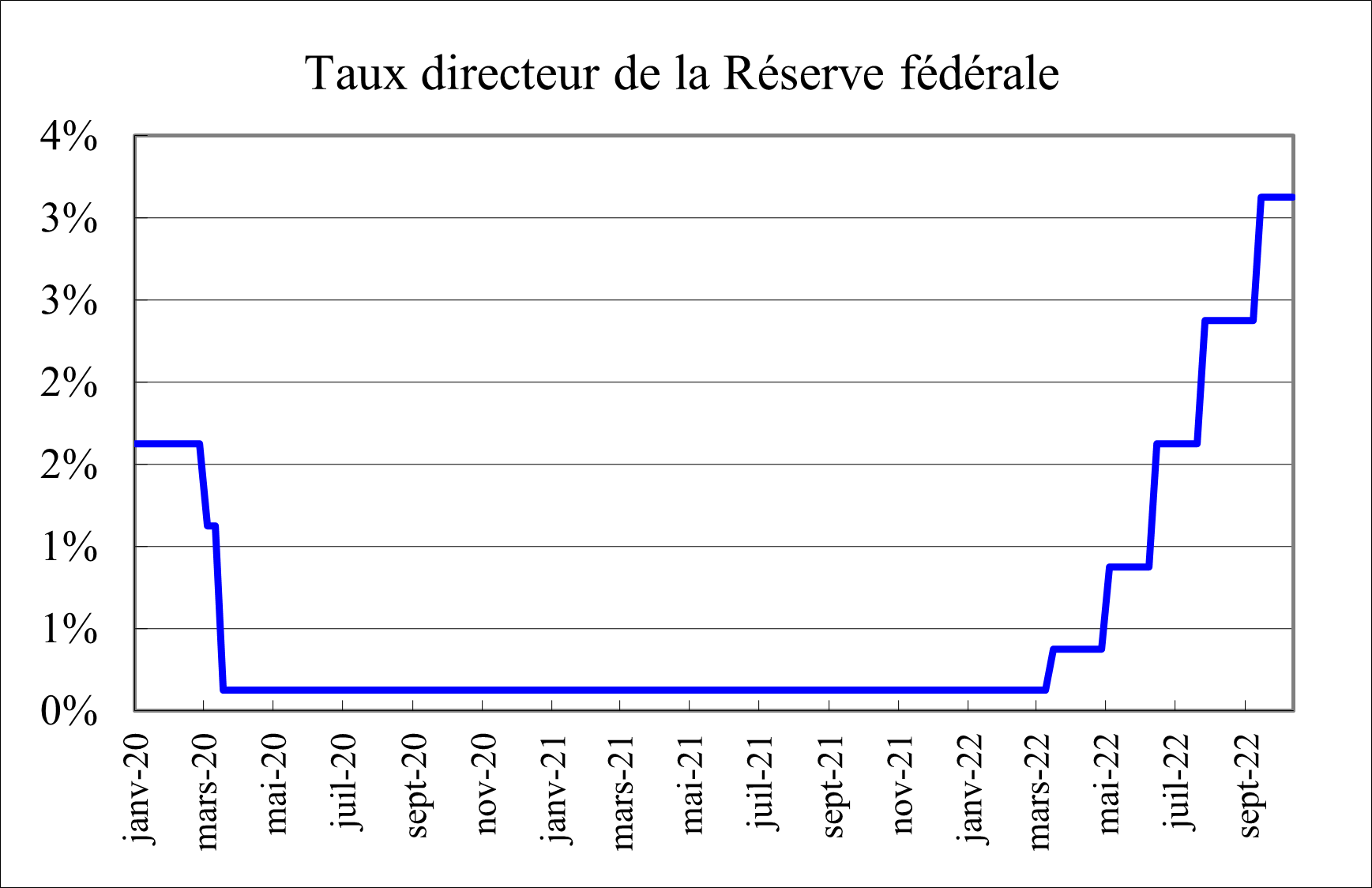

Vous vous souvenez de la théorie monétaire moderne ou « TMM » ? J’ai tiré la sonnette d’alarme pour la première fois en 2018, puis en 2021.

Vous vous souvenez de la théorie monétaire moderne ou « TMM » ? J’ai tiré la sonnette d’alarme pour la première fois en 2018, puis en 2021.

Le plus grand défi auquel les sociétés ont été confrontées a toujours été de savoir comment mener commerce et crédit sans laisser les marchands et les banquiers s’enrichir en exploitant leurs clients et leurs débiteurs. L’Antiquité reconnaissait que la volonté d’acquérir de l’argent crée une dépendance, a tendance à être une forme d’exploitation et était donc socialement nuisible. Les valeurs morales de la plupart des sociétés s’opposaient à l’égoïsme, surtout sous la forme de l’avarice et de l’addiction à la richesse, que les Grecs appelaient philarguria – amour de l’argent, manie de l’argent. Les personnes et les familles qui se livraient à une consommation ostentatoire avaient tendance à être ostracisées, car il était reconnu que la richesse était souvent obtenue aux dépens des autres, en particulier des faibles.

Le plus grand défi auquel les sociétés ont été confrontées a toujours été de savoir comment mener commerce et crédit sans laisser les marchands et les banquiers s’enrichir en exploitant leurs clients et leurs débiteurs. L’Antiquité reconnaissait que la volonté d’acquérir de l’argent crée une dépendance, a tendance à être une forme d’exploitation et était donc socialement nuisible. Les valeurs morales de la plupart des sociétés s’opposaient à l’égoïsme, surtout sous la forme de l’avarice et de l’addiction à la richesse, que les Grecs appelaient philarguria – amour de l’argent, manie de l’argent. Les personnes et les familles qui se livraient à une consommation ostentatoire avaient tendance à être ostracisées, car il était reconnu que la richesse était souvent obtenue aux dépens des autres, en particulier des faibles. Par

Par