Plus longtemps, moins cher et nul jusqu’à ce que quelque chose (ou tout) se casse

Par Chris Hamilton − Le 21 juillet 2020 − Source econimica

Jerome Powell

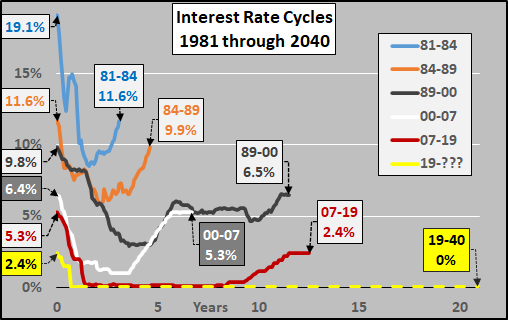

Le cycle actuel des taux d’intérêt a commencé en août 2019, lorsque la Fed a réduit les taux du cycle précédent de 2,4 % à 2,1 %. La Fed luttait alors contre la « crise des mises en pension » [Marché REPO, NdT] lors de laquelle la Fed était incapable de fixer les taux d’intérêt… avec comme résultat, des taux d’intérêt basés sur le marché libre. Et, chose choquante, ils n’ont pas été « plus bas pour plus longtemps ». J’ai donc pensé proposer de mettre les cycles de taux d’intérêt en perspective et de détailler pourquoi je prévois que ce sera le cycle de taux d’intérêt le plus long et le plus bas sans probablement de retour en arrière de ces baisses de taux.

Pour commencer, le graphique ci-dessous montre les cycles des taux d’intérêt de 1981 à 2020 (et probablement jusqu’en 2040)… et notez qu’ils s’allongent progressivement, en commençant et en finissant à la baisse, et avec une moindre récupération des taux d’intérêt. Sur la base de ce schéma et des données macroéconomiques qui le sous-tendent, le cycle actuel devrait se dérouler sur des décennies à zéro (ou plus probablement en passant à un NIRP) sans hausse des taux.

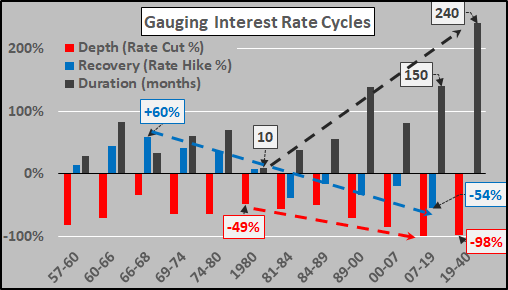

Pour évaluer l’évolution de la dynamique des cycles de taux d’intérêt, le tableau ci-dessous détaille la profondeur de la baisse (le pourcentage du taux de départ au taux bas du cycle), la durée (le nombre de mois entre la baisse initiale du taux et la baisse initiale du taux du cycle suivant) et le recouvrement (de combien les taux sont augmentés pendant la phase de hausse par rapport au taux bas du cycle). Là encore, la profondeur des réductions augmente progressivement (essentiellement 100 % pour les deux derniers cycles), la durée s’étendant de moins d’un an à plus d’une décennie, et la récupération passant d’une augmentation pure et simple des taux à une récupération de moins de 50 % des réductions précédentes. Là encore, dans le cycle actuel, nous avons déjà des réductions de 100 % et je prévois quelque chose de l’ordre de vingt ans de taux zéro, ce qui signifie une reprise nulle.

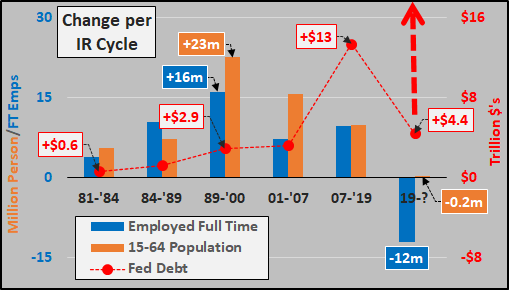

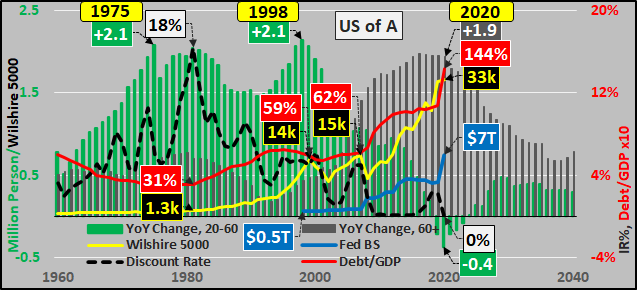

Pour mettre cela en perspective, je montre ci-dessous l’évolution par cycle de taux d’intérêt par rapport aux nombres d’employés à plein temps, à la population en âge de travailler (15 à 64 ans) et la dette fédérale. Il est évident que les cycles sont d’années différentes, mais on note toujours la symétrie dans les relations inverses entre la hausse des taux d’intérêt et la dette minimale pendant les périodes de forte croissance de la population en âge de travailler… et la baisse des taux pour permettre de compter sur la dette pendant la croissance minimale de la population en âge de travailler.

En seulement onze mois du cycle actuel des taux d’intérêt, la dette fédérale a déjà augmenté de 4 400 milliards de dollars (plus que tout autre cycle avant 2007) alors que la population en âge de travailler diminue (non pas en raison de la Covid-19 mais de décennies de fécondité négative couplée à un déclin rapide de l’immigration depuis 2008, atteignant pratiquement zéro en 2020). La politique de ZIRP, associée à une croissance minimale de la population en âge de travailler (qui se traduira par une croissance minimale ou nulle de l’emploi au cours de ce cycle), entraînera une explosion de la dette fédérale comme jamais aucun autre pays, en dehors du Zimbabwe ou du Venezuela, n’en a connu.

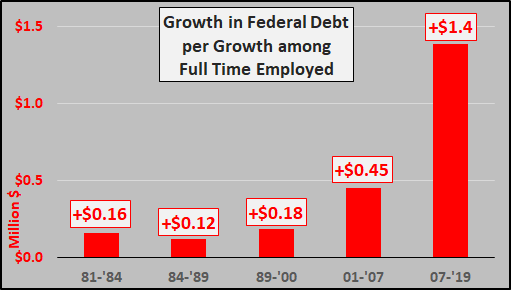

Pour quantifier la situation, le graphique ci-dessous montre l’augmentation parabolique de la croissance de la dette fédérale par rapport à la croissance nette par employé à temps plein. Je prévois que la période actuelle verra une multiplication par dix de la croissance de la dette fédérale par emploi à plein temps, en raison de la montée en flèche de la dette et des difficultés aux États-Unis de réembaucher ceux qui ont perdu leur emploi.

En général, je concluais en montrant le changement par cycle de taux d’intérêt… mais il est tard et vous ne me payez pas assez pour obtenir ce genre de service…

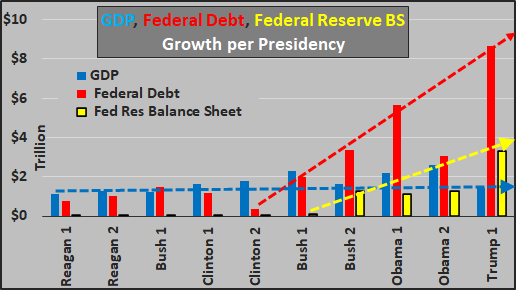

Voici donc les changements par mandat présidentiel depuis que Reagan a pris ses fonctions en janvier 1981 (sous Trump, je suppose qu’au jour de l’inauguration, la dette fédérale de janvier 2021 sera de 28 000 milliards de dollars, le PIB de 20 600 milliards de dollars, la dette fédérale de 7 800 milliards de dollars). Et je suppose que les trois flèches de tendance ci-dessous continueront leur chemin, quelle que soit la victoire de Trump ou de Biden.

Investissez en conséquence.

Graphique bonus

Les taux d’intérêt liés à la démographie incitent à une augmentation de la dette/inflation des actifs, soutenue par une expansion illimitée du bilan de la Réserve fédérale. Indépendamment de la victoire de Trump ou de Biden, le MMT et le revenu universel de base sont là pour rester… à moins que quelqu’un ne remarque que nous sommes fauchés, les marchés sont une farce, le dollar est une poubelle et la dette dans un monde dépopulationniste/déflationniste/dépressionniste est toxique !

Chris Hamilton

Traduit par Hervé, relu par Wayan pour le Saker Francophone

Ping : La politique de la Réserve fédérale en matière de taux d’intérêt – Saint Avold / The Sentinel