… tout comme la récession (ou pire) de 2019

Par Chris Hamilton – Le 12 avril 2019 – Source Econimica

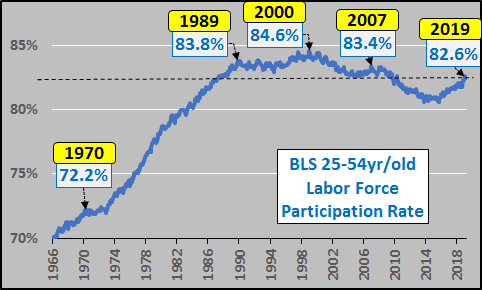

J’ai récemment expliqué en détail pourquoi une récession est imminente en me basant sur quelques facteurs, principalement le plein emploi parmi les segments de la population en âge de travailler et une croissance démographique minimale dans les mêmes segments. Cependant, aujourd’hui, je voulais souligner l’impact que l’arrivée des femmes sur le marché du travail a eu sur l’augmentation de la population active, mais pourquoi cette croissance a cessé. Je ferai également remarquer que la crise financière de 2008-2009 était une crise démographique qui a été déclenchée des décennies plus tôt.