Par Chris Hamilton – Le 18 janvier 2019 – Source Econimica

Je vais faire valoir que les États-Unis viennent de terminer leur dernier cycle de taux d’intérêt positif officiel et qu’à la prochaine récession, les ZIRP et/ou les NIRP de style Japon/UE deviendront la nouvelle norme. Mais, avant de nous dire au revoir… jetons un coup d’œil aux hauts et aux bas du cycle des taux d’intérêt après la Seconde guerre mondiale.

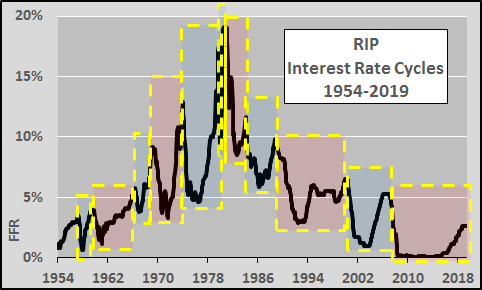

Ci-dessus, voici le cycle des taux d’intérêt depuis 1954, chaque cycle suivant étant mis en évidence dans un encadré distinct. Chaque cycle était unique mais, en somme, il faisait partie d’un arc qui s’est terminé.

Ci-dessous, voici chaque cycle de taux d’intérêt aux États-Unis depuis la Seconde guerre mondiale, montrant les cycles depuis la baisse initiale des taux jusqu’à l’amorce d’un nouveau cycle de réduction. De toute évidence, le cycle « plus bas pour un cycle plus long » est aussi douloureux qu’un pouce endolori.

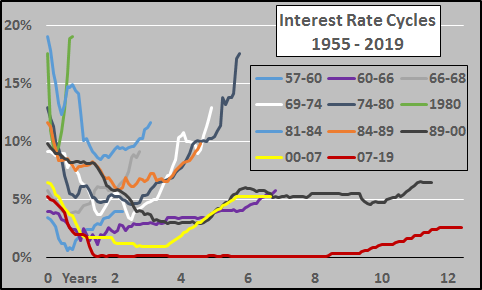

Divisons les cycles en deux paquets séparés ; d’abord, examinons les cycles de 1950 à 1980. Au cours de cette période, chaque cycle s’est terminé à un rythme supérieur à celui du début du cycle (récupération de toutes les baisses plus un bonus). Les cycles pouvaient durer de moins d’un an jusqu’à six ans.

Ensuite, de 1980 à 2019, les baisses de taux d’intérêt s’accentuent, aucune des baisses n’étant entièrement récupérée et elles sont progressivement réduites avant le cycle suivant, la durée des cycles s’allonge et les hausses deviennent plus lentes et plus molles. Le graphique et l’analyse qui suivent supposent que la Fed augmente les taux une fois de plus en 2019 pour atteindre un pourcentage final de FFR [Taux des fonds de la FED, NdT] de 2,6 %, ce qui est probable avant la fin de 2019 … et où ce cycle positif le plus long et le dernier sera achevé.

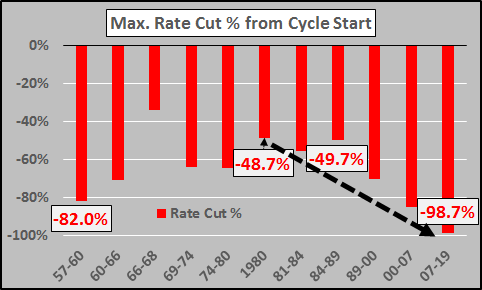

Ci-dessous, on se concentre uniquement sur les baisses de taux d’intérêt de chaque cycle. Dans un premier temps, les réductions ont été profondes et plus que totalement récupérées dans les « bons moments » qui ont suivi. Toutefois, à partir de 1981, les réductions sont progressivement plus importantes.

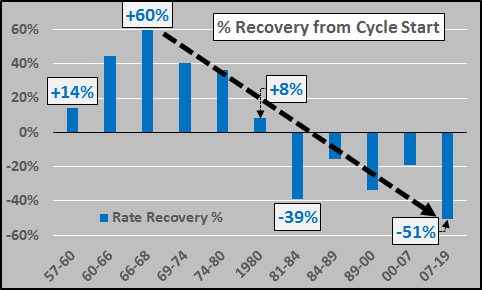

Le graphique ci-dessous détaille les taux d’intérêt de fin de cycle par rapport aux taux d’intérêt de début de chaque cycle. Jusqu’en 1980, les baisses de taux d’intérêt ont été entièrement récupérées et sont passées considérablement au-dessus du taux de départ pendant la période postérieure à la réduction. Toutefois, à partir de 1981, les remontées de taux d’intérêt ne parviennent pas à récupérer progressivement les baisses de taux d’intérêt et la remontée actuelle (même en supposant une autre hausse des taux à venir) est la plus faible à ce jour.

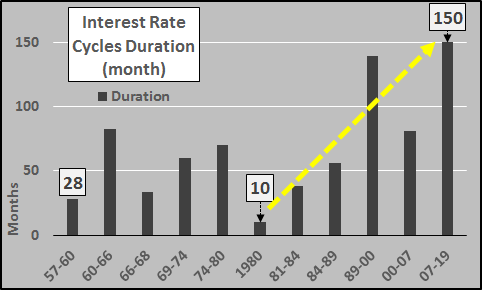

Ci-dessous, voici une comparaison de la durée des cycles de taux d’intérêt. De toute évidence, l’allongement de la durée de vie est significatif, ce qui signifie qu’à chaque cycle, l’économie est exposée plus longtemps à des taux d’intérêt plus bas. Le cycle actuel (en supposant qu’il n’y aura pas de baisse de taux d’ici décembre 2019) sera de 150 mois.

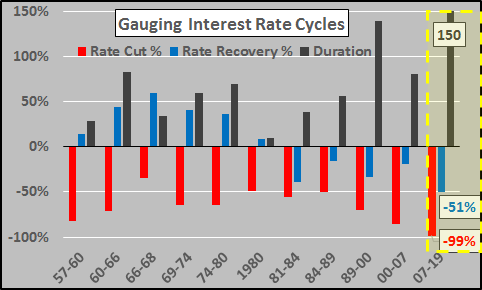

Ci-dessous, en regroupant la baisse initiale des taux d’intérêt (colonnes rouges), la remontée des taux d’intérêt par cycles se termine par rapport au taux initial (colonnes bleues), et la durée du cycle en mois (noir). On peut voir apparaître deux périodes distinctes : de 1950 à 1980 et de 1981 à nos jours.

- De 1950 à 1980

- Les baisses de taux maximaux ont diminué progressivement ;

- Les remontées de taux d’intérêt ont tous été supérieures au taux d’intérêt initial ;

- Les durées étaient relativement courtes par rapport aux cycles postérieurs à 1980 ;

- De 1981 à 2019 :

- L’augmentation progressive des baisses de taux maximaux ;

- Les remontées des taux d’intérêt diminuent progressivement ;

- La durée s’allonge progressivement.

Le cycle actuel est différent de tout ce qui a été vu auparavant. Il s’agit d’une réduction sans précédent de l’ordre de 100 %, « inférieure pendant plus longtemps » que tout autre cycle précédent, et qui n’a permis d’obtenir que la plus faible remontée des taux d’intérêt.

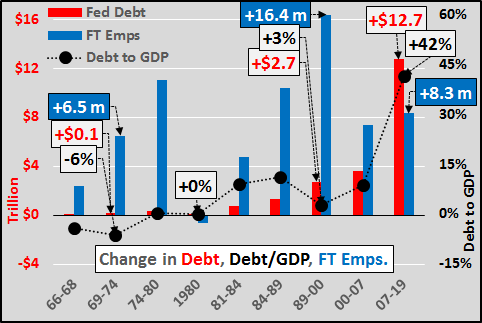

Ainsi, la Fed a procédé à des réductions de taux plus importantes, les a moins remontés et a utilisé une politique de « baisse pendant beaucoup plus longtemps ». Cette politique signifie que l’économie et la croissance s’affaiblissent progressivement et la Fed estime qu’une utilisation croissante de cette béquille est le seul moyen de continuer à récolter les taux de croissance souhaités. C’est ce que montre clairement le graphique ci-dessous, qui détaille la variation par cycle de la dette fédérale, du ratio de la dette au PIB et du nombre d’employés à temps plein.

FT Emps : Emplois à temps plein, GDP : PIB

Plus haut, les premiers cycles connaissent une faible croissance de la dette fédérale, une croissance importante du nombre d’employés à temps plein et une diminution du ratio de la dette sur PIB. Progressivement, la croissance du nombre d’employés à temps plein se fait aux dépens de l’augmentation de la dette fédérale et de la dette par rapport au PIB. Toutefois, le cycle actuel, qui connaît une croissance massive de la dette fédérale, un ratio de la dette sur PIB qui grimpe en flèche et la moitié de la croissance du nombre total d’employés à temps plein par rapport aux cycles précédents, devrait inciter tout le monde à chercher des réponses.

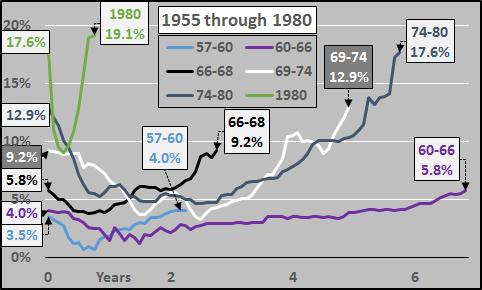

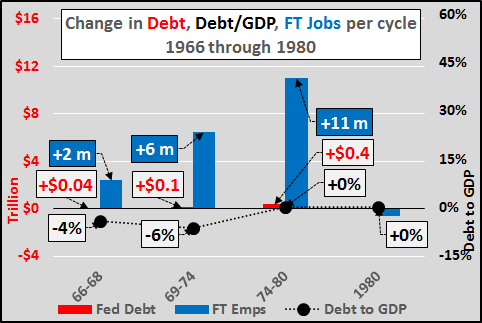

Ci-dessous, un gros plan rapide de 1966 à 1980… les bonnes années.

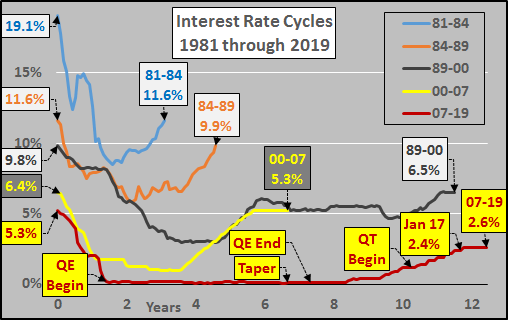

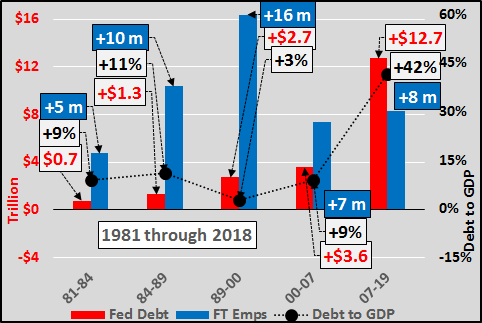

Et si l’on considère les années 1981 à 2018… les années de plus en plus faibles.

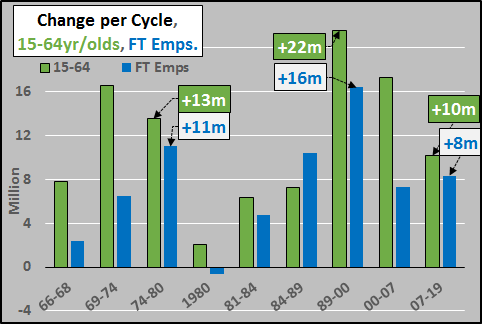

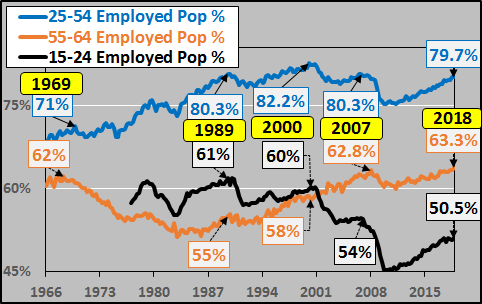

J’entends souvent des questions sur ce qui ne va pas dans l’économie ou pourquoi elle ne répond pas aux attentes. Ce sont simplement les attentes qui sont fausses, pas l’économie. Comme le montre le graphique ci-dessous, il existe un simple régulateur de l’économie… la croissance de la population parmi la main-d’œuvre potentielle (colonnes vertes) qui limite la quantité de croissance des emplois (colonnes bleues). À mesure que la croissance de la main-d’œuvre ralentit, la demande potentielle et le besoin de travailleurs supplémentaires, d’acheteurs potentiels supplémentaires de maisons, etc. ralentissent également.

Il est important de noter que l’économie américaine est actuellement en situation de plein emploi. [Mais avec un peu moins de 100 de millions de personnes hors de l’emploi classique, NdT]. Comme le montre le graphique ci-dessous, le noyau des 25 à 54 ans se situe à des niveaux typiquement associés à un pic de l’emploi, les 55 à 64 ans entrent sur le marché du travail en plus grand nombre comme jamais auparavant, et les 15 à 24 ans sont également à un maximum en terme de taux d’emploi, bien que très en dessous des sommets précédents… Les changements structurels liés aux emplois à temps partiel et les augmentations importantes de la population étudiante sont à l’origine de ces changements.

Au cours de la prochaine décennie, la croissance de la main-d’œuvre potentielle âgée de 15 à 64 ans sera minime et dépendra fortement de l’immigration à venir. La grande majorité de la croissance de la population se situera chez les 65 ans et plus (en particulier chez les 75 ans et plus au cours de la prochaine décennie). Le problème, c’est que les taux de participation de la population active de cette population sont comparativement très faibles. Environ 27 % des 65 à 74 ans continuent de travailler et seulement 8 % des 75 ans et plus (comparativement à environ 80 % des 25 à 54 ans). J’ai déjà expliqué pourquoi la croissance de l’emploi au cours de la prochaine décennie sera minime et pourquoi le nombre d’inactifs grimpera en flèche. En l’absence d’un changement majeur, la croissance de l’emploi (et la croissance économique en général) sera minime. C’est juste la réalité.

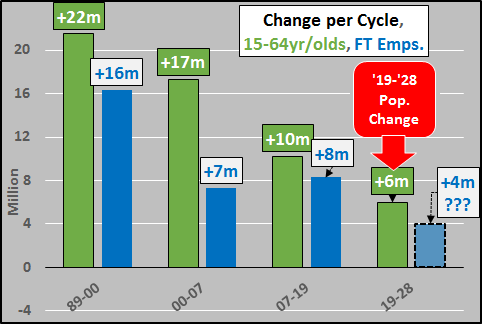

Le graphique ci-dessous détaille le ralentissement actuel de la croissance de la population en âge de travailler et le ralentissement de la croissance de l’emploi (à temps plein, illustré ci-dessous).

Et maintenant, sans plus attendre, il est temps de dire adieu au cycle positif des taux d’intérêt. En effet, la Fed considérera bientôt les taux d’intérêt négatifs comme le seul moyen de récolter les taux souhaités d’appréciation des actifs et de « croissance » économique. Peut-être que savoir pourquoi cela se produit et où cela va, sont de bonnes questions maintenant ? Je pense que ça ne sera plus bien long maintenant.

La croissance démographique, en particulier parmi les populations en âge de travailler, est le moteur de l’activité économique. Les graphiques ci-dessous montrent que la décélération de la croissance et le déclin pur et simple des populations en âge de travailler se sont traduits par des baisses de taux séculaires au niveau macroéconomique, tandis que les cycles économiques ont entraîné des fluctuations de taux à court terme. En résumé, les taux suivent la croissance démographique à long terme et les cycles économiques à court terme.

Les États-Unis, comme le Japon, comme l’Allemagne et la zone euro […] suivront presque certainement le Japon et la zone euro lors du prochain ralentissement économique (probablement à la fin de 2019 ou au début de 2020), en réduisant les taux pour obtenir des rendements négatifs […] pour plus longtemps, au lieu de chercher de meilleures idées.

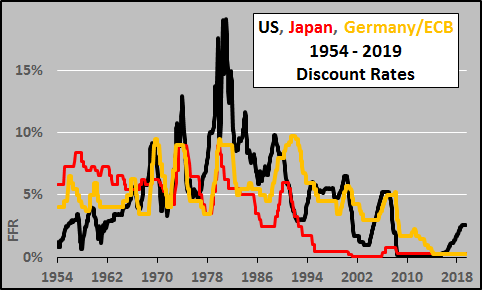

Le graphique ci-dessous détaille les taux d’escompte fixés par la Réserve fédérale, la Banque du Japon et la Banque centrale européenne. Actuellement, la politique américaine en matière de taux d’intérêt n’est pas en phase avec celle de l’UE et du Japon.

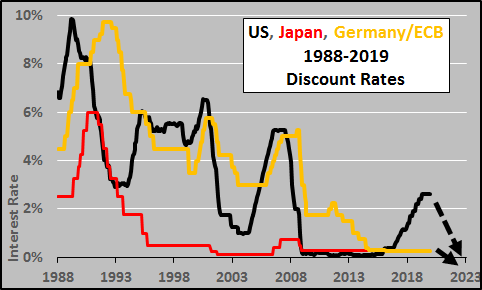

Ci-dessous, l’accent est mis sur les taux comparatifs de la Réserve fédérale (ligne noire), de la Banque du Japon (ligne rouge) et de la Banque centrale européenne (ligne or) depuis 1988. De plus, les flèches en pointillés suggèrent que les trois convergeront presque certainement vers des taux ZIRP (Zéro) et/ou plus probablement vers des taux NIRP (Proche de Zéro) dans un proche avenir (pour en savoir plus sur le pourquoi, voir ci-dessous).

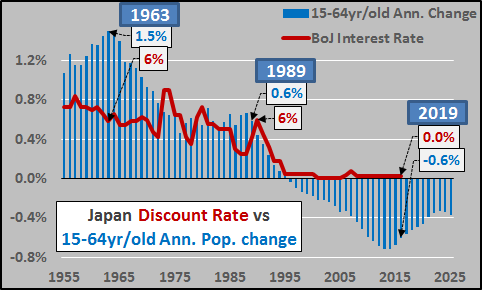

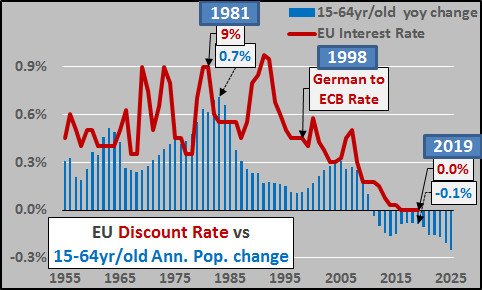

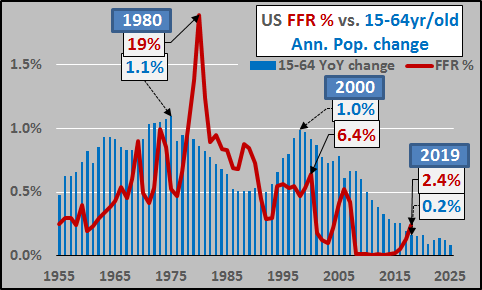

Évolution de la population en âge de travailler par rapport aux taux d’intérêt

On peut voir ci-dessous la variation annuelle de la population japonaise âgée de 15 à 64 ans en pourcentage de la population totale (colonnes bleues) par rapport au taux d’intérêt actualisé de la Banque du Japon. Les taux d’intérêt poursuivent la dynamique du cœur de la population jusqu’à ce que celle-ci devienne négative, et depuis lors, la politique des ZIRP continue.

On peut voir ci-dessous la variation annuelle de la population de la zone euro âgée de 15 à 64 ans en pourcentage de la population totale par rapport au taux d’intérêt d’escompte allemand, puis européen. Encore une fois, alors que la population centrale devient négative, les taux d’intérêt sont « stables proche de zéro ».

On peut voir enfin ci-dessous la croissance annuelle de la population âgée de 15 à 64 ans aux États-Unis en pourcentage de la population totale par rapport au taux des fonds fédéraux. Bien que le cœur ne soit pas en baisse, les taux d’intérêt suivent sa croissance minimale. Et, comme le montre le graphique en détail, la croissance ne cesse de s’affaiblir.

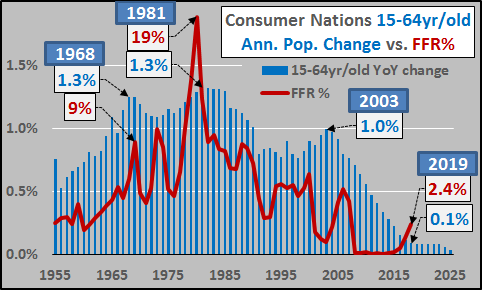

Mais le dollar est la monnaie de réserve mondiale et, à ce titre, il est utilisé dans le monde entier. Ainsi, ci-dessous est une vérification de la variation annuelle de la population des pays consommateurs du monde âgés de 15 à 64 ans (les pays dont le revenu par habitant est supérieur à 4 000 $ par année… soit 3,84 milliards de personnes ou la moitié de la population mondiale) par rapport au taux des fonds fédéraux. Ce groupe comprend les États-Unis/Canada ; l’UE ; le Japon/S. Corée ; Australie/NZ ; Chine ; Russie ; Brésil ; Mexique ; Iran, etc … (il est plus facile de noter les exclusions de l’Inde ; du Pakistan ; de l’Indonésie ; de l’Égypte ; de l’Afrique subsaharienne, etc …). Cela représente la moitié du monde mais 90% des revenus, de l’épargne, de l’accès au crédit. Cela représente également 90 % de la consommation mondiale d’énergie. Il en va de même pour la décélération des marchés d’importation de ces pays, ainsi que pour la décélération des exportations et du potentiel de croissance des pays pauvres.

Conclusion

Que ce soit la croissance des populations en âge de travailler, les populations clés des pays qui consomment et importent, tout cela est presque en fin de cycle. Les taux suivent la croissance démographique et l’évolution de la demande qu’ils représentent. Les cycles de taux d’intérêt positifs seront bientôt remplacés par des périodes de taux d’intérêt négatifs, avec peut-être de brèves périodes à zéro ou même des périodes légèrement positives. On ne sait tout simplement pas si et/ou comment ce nouveau monde du NIRP fonctionnera, mais je suis assez confiant que le NIRP sera pour les plus riches d’entre nous tandis que le reste d’entre nous paiera encore pour le privilège d’emprunter de l’argent. Et l’idée de payer les plus riches d’entre nous, les sociétés et les grandes banques, pour contracter des prêts semble être une idée terrible qui enrichira ce petit nombre, mais qui n’est pas susceptible de mener à la croissance ou à la prospérité pour le plus grand nombre. Il est peut-être temps d’ouvrir une discussion plus large sur la direction exacte que nous allons prendre.

Chris Hamilton

Traduit par Hervé, relu par Cat pour le Saker Francophone

Ping : Justin Trudeau est fini – Le Saker Francophone – DE LA GRANDE VADROUILLE A LA LONGUE MARGE