Par Chris Hamilton – Le 16 décembre 2018 – Source Econimica

Le bon sens commun non vérifié est une chose dangereuse, en particulier, l’idée qu’une réduction de l’imposition des sociétés entraînerait une accélération de l’activité économique par le biais d’une augmentation des dépenses en immobilisations et une augmentation de l’emploi des entreprises. Hélas, je vais montrer que ces deux hypothèses sont erronées et j’espère entamer un dialogue sur notre politique fiscale. Mais je suis tout à fait en faveur d’une réduction des impôts, mais seulement de concert avec des dépenses plus faibles (tout le contraire de ce qui se passe actuellement).

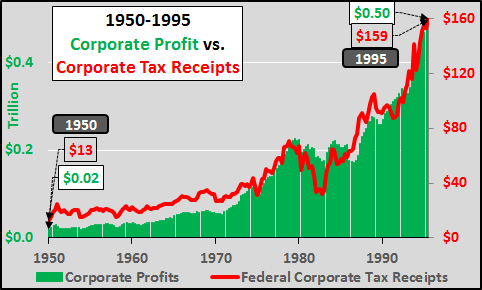

Bénéfices des sociétés par rapport aux impôts et taxes

Tout d’abord, vérifions la relation entre les bénéfices des sociétés (après impôt) et leurs impôts et taxes. De 1950 à 1995 (graphique ci-dessous), les bénéfices et la fiscalité ont augmenté à l’unisson.

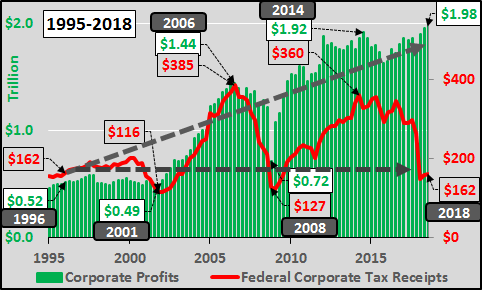

De 1996 jusqu’au troisième trimestre de 2018, les bénéfices après impôt des sociétés ont presque quadruplé (+381%), tandis que leurs recettes fiscales ont chuté d’un demi-milliard de dollars (-0,4%). Vingt-deux ans ; l’inflation, la croissance démographique, les profits en forte hausse et les sommes réelles perçues chaque année par les sociétés américaines au titre de l’impôt ont diminué d’un demi-milliard de dollars alors que leurs profits annuels ont augmenté de 1 500 milliards de dollars !!!!

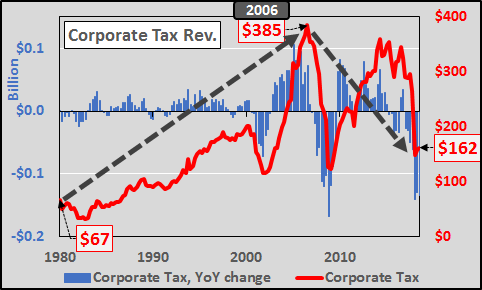

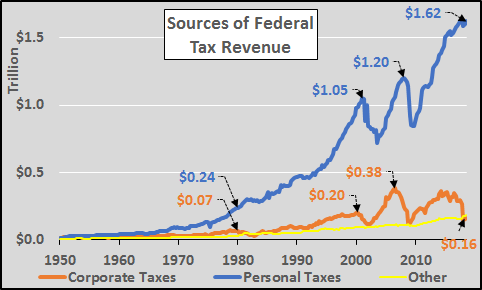

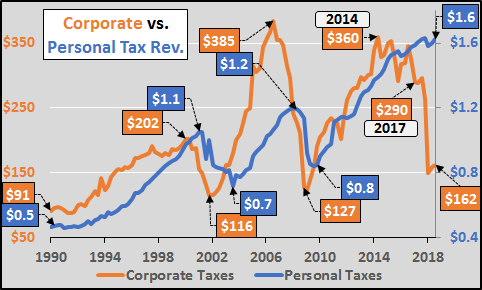

Impôt des sociétés par rapport à l’impôt des particuliers

Comment cela se compare-t-il aux recettes de l’impôt sur le revenu des particuliers ? Voici les revenus tirés de l’impôt des sociétés par rapport aux revenus tirés de l’impôt des particuliers, de 1980 à 2018 (ci-dessous).

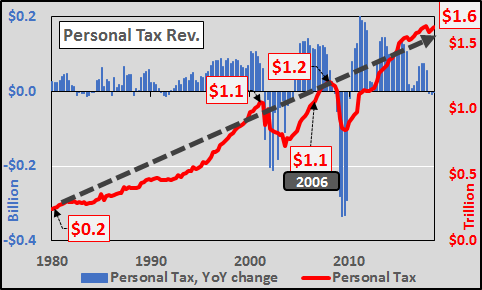

Recettes provenant de l’impôt sur le revenu des particuliers

Mettons les deux ensemble….

Et en superposant les deux, on peut voir la dynamique différente de l’évolution de l’impôt des particuliers par rapport à l’impôt des sociétés.

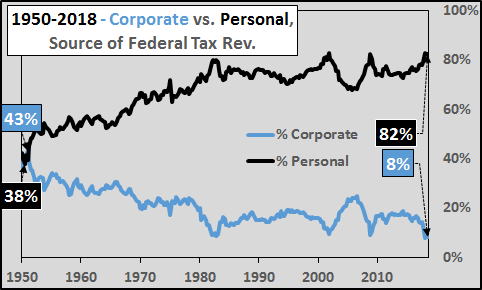

Voici l’évolution des sources de recettes fiscales fédérales, la dépendance croissante à l’égard de l’impôt sur le revenu des particuliers et la diminution de l’impôt des sociétés en pourcentage de l’impôt total.

Alors, qui a profité de l’augmentation des bénéfices des sociétés en l’absence d’imposition des sociétés ?

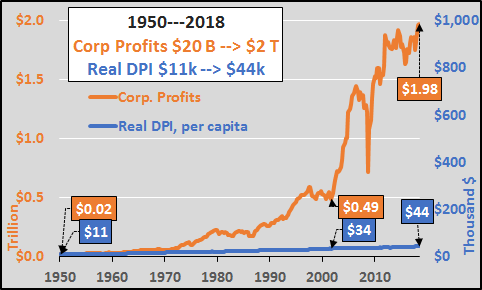

Bénéfices des sociétés par rapport au revenu personnel réel disponible

Je montre ensuite les bénéfices des sociétés (après impôt) par rapport au revenu personnel disponible réel (ce qui reste après impôt) de 1950 au 3ème trimestre 2018. Le graphique ci-dessous montre la croissance relativement minuscule du revenu personnel disponible réel sur la même échelle que l’augmentation étonnante des bénéfices des sociétés. Depuis 2001, les bénéfices des entreprises ont augmenté de 304% alors que le revenu disponible (DPI) réel a augmenté de 28% !?!!

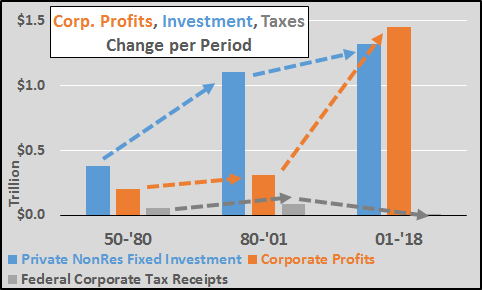

CapEx, bénéfices des sociétés, fiscalité des sociétés

Voici ensuite ce que cela donne si l’on compare des dépenses en immobilisations (investissements fixes privés non résidentiels) par rapport aux bénéfices après impôt des sociétés et à l’impôt fédéral sur les sociétés. Au cours de la période actuelle, la croissance des bénéfices des sociétés a dépassé celle des investissements fixes.

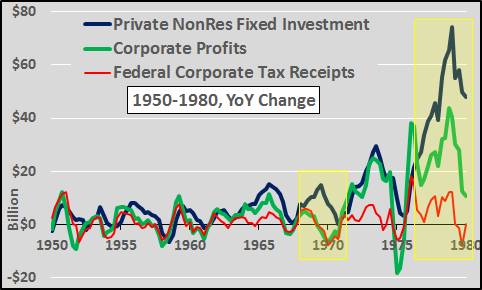

D’un point de vue différent, voici la variation d’une année sur l’autre de l’investissement fixe privé non résidentiel (ligne bleue), des bénéfices après impôt des sociétés (ligne verte) et des recettes fiscales sur les sociétés (ligne rouge) depuis 1950.

Entre les années 1950 et le début des années 1960, la variation d’une année à l’autre des bénéfices des sociétés s’est accompagnée d’investissements fixes et d’imposition des sociétés. Toutefois, entre le début des années 60 et 2001, les investissements fixes ont augmenté beaucoup plus rapidement que les bénéfices après impôt des sociétés, tandis que l’imposition des sociétés a accusé un retard (particulièrement dans les encadrés jaunes ci-dessous).

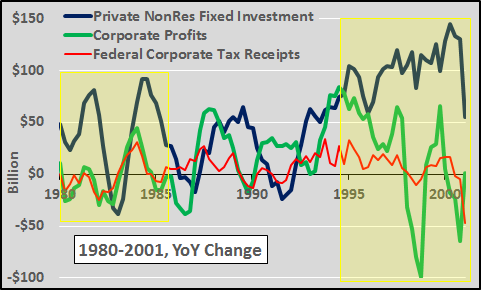

De 1980 à 2001, notons encore une fois le changement dans l’investissement fixe qui dépasse les bénéfices des sociétés et l’imposition des sociétés (encore une fois mis en évidence dans les encadrés jaunes). C’est le résultat qu’une faible imposition des sociétés était censée produire.

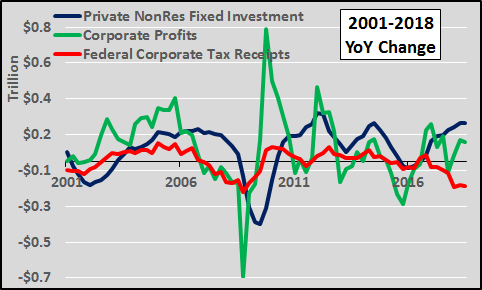

Toutefois, depuis 2001, la croissance des bénéfices après impôt des sociétés a dépassé celle des investissements fixes. Ce n’est pas ainsi que cela était « censé » fonctionner.

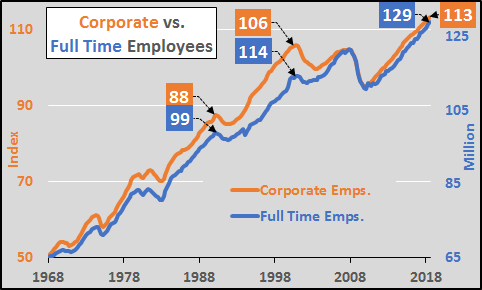

Emploi à temps plein et emploi en entreprise

Voici le nombre d’employés à temps plein (millions) par rapport aux employés dans l’entreprise (par rapport à un index 50 en 1968). L’emploi dans les entreprises a dépassé celui des emplois à temps plein jusqu’en 2001… mais depuis 2001, la croissance de l’emploi dans les entreprises a été deux fois moins rapide que celle de l’emploi à temps plein.

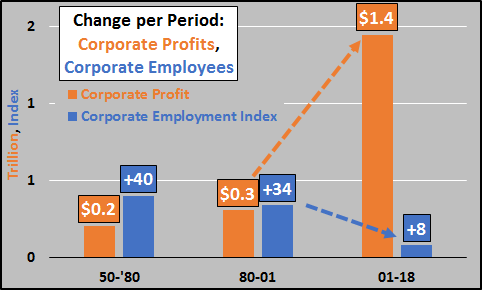

Ou en comparant la croissance (par période) des bénéfices après impôt des sociétés par rapport à l’emploi des sociétés. Encore une fois, c’est la même chose que pour l’accélération des profits et la décélération de la croissance de l’emploi.

Qui bénéficie d’un faible taux d’imposition des sociétés ?

Où et à qui sont allés les bénéfices de l’entreprise ? Ils ont été versés sous forme de dividendes, de rachats d’actions, de primes d’entreprise, etc. Les avantages ont profité aux 10 % de la population qui détiennent plus de 90 % de toutes les actions et de tous les actifs financiers. De même, ils sont les bénéficiaires de la hausse des dividendes et ont reçu directement les bonus. Depuis 2001, la catégorie numériquement en baisse des détenteurs d’actifs récolte la part du lion des avantages d’une réduction de l’impôt des sociétés. Alors que les capitales européennes brûlent d’impatience pour obtenir une situation très similaire chez elles, peut-être est-ce quelque chose qui mérite d’être discuté davantage ?

Des crédits supplémentaires… De quoi s’agit-il ?

Le changement qui se produit n’est pas le résultat d’une plus grande cupidité ou d’un cycle économique typique … nous vivons quelque chose de beaucoup plus vaste et d’une plus grande importance. C’est la fin du cycle de croissance de la population chez ceux qui ont presque tout l’argent et qui consomment presque tout … et sans leur croissance démographique, un déclin séculaire à long terme a maintenant commencé bien que les réductions de taux d’intérêt, la dette, la monétisation, etc. soient utilisées pour retarder le début du déclin (détaillé ici, ici et ici).

Chris Hamilton

Traduit par Hervé, relu par Cat pour le Saker Francophone

Ping : Noël 2018: L’Iran et la Syrie font preuve de respect, au contraire d’Israël et de l’Arabie saoudite – Le Saker Francophone – DE LA GRANDE VADROUILLE A LA LONGUE MARGE