Par Moon of Alabama – Le 16 décembre 2021

Par Moon of Alabama – Le 16 décembre 2021

La Turquie est en train de vivre un moment de folie. Une inflation élevée et des taux d’intérêt négatifs sont en train de ronger les revenus et les économies des gens.

La cause en est un geste désespéré du président Erdogan pour sauver son héritage politique. Il prépare actuellement une dévaluation de la livre turque afin d’établir une balance commerciale positive. S’il y parvient, la Turquie pourra alors éviter de demander un prêt au Fonds monétaire international (FMI). Une inflation élevée est le prix qu’il est prêt à payer pour cela.

Aujourd’hui, Erdogan a renforcé son action :

Le 16 décembre, la banque centrale turque a abaissé le taux de rachat à une semaine de 100 points de base pour le ramener à 14 %, conformément aux attentes du marché.

La banque centrale turque a imputé la hausse des prix à la consommation à « l’évolution des taux de change et à des facteurs liés à l’offre tels que la hausse des prix mondiaux des denrées alimentaires et des produits agricoles, les contraintes de l’offre et l’évolution de la demande ».

Elle a déclaré qu’elle réévaluerait « tous les aspects du cadre de la politique monétaire » au cours des trois premiers mois de 2022.

Le taux d’intérêt de la banque centrale turque est actuellement de 14 %, tandis que le dernier taux d’inflation officiel est de 21 %. Le taux d’inflation réel est plus élevé.

Il est malhonnête de la part de la banque centrale d’imputer la hausse des prix à la consommation à « l’évolution des taux de change ». Le taux de change d’une monnaie librement échangée est déterminé par le taux d’intérêt réel, c’est-à-dire la différence entre les taux d’intérêt nominaux et l’inflation :

Pour comprendre la soi-disant crise de la lire, il faut comprendre les mécanismes de base des marchés des devises et des obligations. Le fait le plus important concernant les marchés des devises et des obligations est que les taux d’intérêt et les taux de change sont déterminés conjointement. La banque centrale turque peut contrôler soit le taux de change, soit le taux d’intérêt – elle ne peut pas contrôler les deux dans un monde de libre circulation des capitaux.

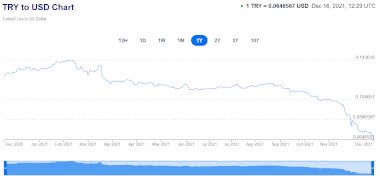

La lire a baissé progressivement depuis 2014, avant de plonger précipitamment cette année.

En février, 1 livre turque valait 14,5 cents américains. Aujourd’hui, sa valeur est de 6,4 centimes américains. La Turquie doit importer tout le pétrole et le gaz dont elle a besoin. Ceux-ci sont évalués en dollars américains. Aujourd’hui, un chauffeur de taxi turc doit payer le double de ce qu’il devait payer il y a un an pour remplir son réservoir d’essence. La hausse des prix de l’énergie se répercute sur tous les autres biens et services. Le blé doit être récolté, séché, transporté, moulu et reversé pour devenir du pain. Les prix du pain en Turquie sont réglementés mais les boulangeries ne peuvent pas se permettre de subventionner leur produit. Elles font faillite :

En ce qui concerne le pain, aliment de base sacré que les Turcs consomment traditionnellement à chaque repas, le gouvernement est intervenu de manière significative, faisant pression sur les boulangeries pour qu’elles vendent la miche blanche traditionnelle à un prix inférieur à son coût de fabrication, dans l’espoir de court-circuiter l’inflation dont M. Erdogan craint qu’elle ne sème le mécontentement et n’assombrisse ses chances d’élection dans 18 mois.

Les détaillants ont été contraints de s’en tenir à un prix fixe pour la vente du pain, fixé par la Chambre des boulangeries, une association professionnelle, mais la plupart des boulangers ont déclaré que l’ordre venait du gouvernement central. …

Pourtant, signe de la profondeur de la crise économique, les ventes de pain sont en baisse et les boulangeries, contraintes de maintenir les prix au niveau fixé par la Chambre des boulangers, préviennent qu’elles risquent la faillite.

« Je ne peux pas redresser l’entreprise », a déclaré Ahmet Ucar, 39 ans, dont la boulangerie se trouve en haut de la colline du kiosque du gouvernement. « Le prix de la farine ne cesse d’augmenter. » …

Ucar a dit qu’il s’était endetté de 100 000 lires pendant la pandémie et que maintenant, avec l’effondrement de la monnaie, il se débattait avec l’incertitude causée par les fluctuations des prix. « On ne peut pas comprendre ce que le gouvernement compte faire ensuite », a-t-il dit.

Le président de la Turquie, Recep Tayyip Erdogan, souhaite une baisse des taux d’intérêt. Il affirme que les taux d’intérêt élevés provoquent l’inflation et invoque des raisons religieuses à leur encontre. C’est absurde. Ce qu’Erdogan veut vraiment, c’est du pur mercantilisme, c’est-à-dire faire baisser la valeur de la livre turque pour augmenter les exportations :

Erdogan a cherché et obtenu une dévaluation permanente de la lire, abaissant effectivement les coûts unitaires de la main-d’œuvre en Turquie, rendant ainsi les travailleurs turcs plus compétitifs par rapport aux Allemands. C’est ce que les économistes appellent une politique du « chacun pour soi ».

Vous ne pouvez pas comprendre ce que fait Erdogan si vous ne comprenez pas la logique qui le guide. Les investisseurs financiers se débarrassent peut-être des actifs en lires mais, avec une lire plus faible, les produits turcs deviennent plus compétitifs dans le pays et sur les marchés européens, et la Turquie devient une destination plus attrayante pour les investissements directs étrangers des entreprises de production mondiales qui cherchent à réduire les coûts unitaires de main-d’œuvre.

Cette logique n’est pas nouvelle. Les Américains ont longtemps prétendu que la Chine intervenait sur les marchés des devises pour rendre les produits chinois plus compétitifs. La même allégation a été faite à l’encontre des Japonais lorsque le Japon menaçait de devenir le « numéro un ». …

Il n’y a rien de nouveau à ce qu’un pays de taille moyenne cherche à avoir une monnaie plus faible pour devenir plus compétitif. Par principe, les économistes répugnent à dire qu’une telle politique puisse être efficace. Mais c’est à l’usage que l’on peut juger de l’efficacité d’une telle politique. Les pays pratiquent des dévaluations compétitives parce qu’elles fonctionnent. En effet, les exportations turques ont réagi avec enthousiasme.

Turquie – Exportations (10 ans) – Agrandir

Via Trading Economics :

Les exportations de la Turquie ont augmenté de 20,1 % par rapport à l’année précédente pour atteindre le niveau record de 20,79 milliards d’USD en octobre 2021, dans un contexte de reprise de la demande mondiale et de baisse de la lire. Les ventes ont augmenté pour les produits manufacturés (20,3 %), les produits agricoles (12,5 %) et les mines et carrières (19,9 %). Le principal partenaire à l’exportation était l’Allemagne, suivie des États-Unis, du Royaume-Uni, de l’Irak et de l’Italie.

Malgré une augmentation des exportations et du tourisme, qui apporte également des dollars américains, la balance commerciale de la Turquie en octobre était toujours négative de -1437,90 millions de dollars américains. Mais c’est mieux que le déficit de -2591,34 millions de dollars US en septembre. La Turquie ne dispose plus que de quelques milliards de dollars américains dans les réserves de sa banque centrale et ne peut plus se permettre un déficit commercial. Erdogan tente donc de parvenir à une balance commerciale positive où la Turquie exporte plus qu’elle n’importe et attire également des revenus touristiques supplémentaires : Diminuer la valeur de la lire -> augmenter les exportations et le tourisme -> équilibrer la balance commerciale.

Turquie – Balance commerciale (10 ans) – Agrandir

Si cela ne fonctionne pas, la Turquie sera bientôt à court de dollars américains et devra se rendre au FMI et demander un prêt important en dollars américains. Comme tous les prêts du FMI, ce prêt serait assorti d’exigences politiques strictes. Ce serait l’humiliation ultime pour Erdogan. En 2013, au sommet de son succès en tant qu’homme politique et peu avant qu’il ne devienne président, la Turquie était immensément fière d’avoir remboursé son dernier prêt au FMI :

Le vice-Premier ministre turc, Ali Babacan, a appuyé mardi sur le bouton de remboursement de la dernière tranche de sa dette envers le Fonds monétaire international (FMI).

Le dernier versement de la dette de la Turquie au FMI a été transféré par Babacan et le sous-secrétaire au Trésor Halil Canakci à la Banque centrale turque à Ankara. Babacan a souligné que la Turquie pouvait être fière d’avoir remboursé sa dette au FMI, avec lequel elle a conclu 19 accords de confirmation. …

La Turquie a remboursé sa dette, vieille de 52 ans, envers le FMI – avec lequel elle s’est affiliée en 1947 – grâce à la stabilité politique et à la discipline fiscale.

Demander un nouveau soutien du FMI serait une honte pour Erdogan. Cela rouvrirait également la porte à l’ingérence des États-Unis dans les politiques de la Turquie. Il n’est donc pas étonnant qu’il fasse tout ce qui est en son pouvoir pour éviter cela.

Mais il y a bien sûr un risque énorme dans ce qu’il fait :

Le principal risque est que l’inflation devienne incontrôlable. Une partie de la récente flambée est simplement due à l’augmentation du prix des produits de base importés en raison de la faiblesse de la lire. C’est par définition transitoire. Le véritable risque est un emballement dû aux attentes. Si les acteurs économiques s’attendent à une inflation de plus en plus élevée, les choses pourraient bien devenir incontrôlables.

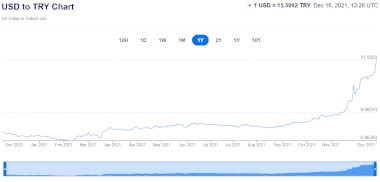

Il me semble que l’emballement soit déjà en train de se produire. Le graphique ci-dessous est l’inverse du graphique sur les devises publié ci-dessus. Il montre une augmentation en forme de crosse de hockey du nombre de lires turques nécessaires pour acheter un dollar américain. Depuis la mi-novembre, la valeur de la lire s’effondre de plus en plus rapidement.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Erdogan aurait pu arrêter la chute de la lire aujourd’hui :

Afin de contenir la menace [d’emballement], la banque centrale turque devra finalement relever les taux d’intérêt, ce qui stabiliserait également la lire. Paradoxalement, nous saurons que le pari d’Erdogan a réussi précisément lorsqu’il capitulera. En laissant le taux directeur augmenter, ce qui stabiliserait la lire et contiendrait l’inflation, il aurait obtenu une dévaluation permanente et restauré la stabilité macroéconomique. La clé est de savoir quand céder.

Erdogan s’est montré capable d’une telle flexibilité tactique. Comme le note le Financial Times, c’est « un pragmatique avisé » qui a laissé la banque centrale « relever les taux d’intérêt lors des précédents épisodes de volatilité monétaire ». Cette fois, cependant, il « semble déterminé à aller jusqu’au bout de son engagement idéologique en faveur de taux d’intérêt bas ».

En ordonnant aujourd’hui à la banque centrale de baisser à nouveau son taux d’intérêt, Erdogan a obtenu le contraire de la stabilité. Avec un taux d’intérêt réel négatif de plus de -7 %, la lire n’a plus qu’à baisser.

Pour mettre fin à la dégringolade et réduire l’inflation, il faudrait maintenant augmenter considérablement les taux d’intérêt. Cela mettrait alors un frein aux nouvelles activités économiques, car les prêts domestiques en Turquie deviendraient soudainement d’un coût prohibitif. L’économie turque entrerait en récession.

Cette course entre Scylla, l’inflation élevée, et Charybde, le FMI, est la conséquence à long terme des politiques économiques d’Erdogan. Erdogan est devenu premier ministre en 2003. En 2014, après un changement de la constitution, il est devenu président.

Turquie – Balance commerciale (25 ans) – Agrandir

{kind=link}

En 2003, la Turquie avait une balance commerciale négative faible et gérable. Depuis qu’il est au pouvoir, Erdogan, qui se prend pour un sultan, est partisan du crédit bon marché et des grands projets gouvernementaux. Les deux ont coûté beaucoup d’argent et augmenté le déficit commercial. Sa guerre contre la Syrie depuis 2011 a également coûté très cher. Le déficit commercial a explosé mais Erdogan a essayé de projeter la stabilité économique. En 2019, lorsque la lire a commencé à glisser, le beau-fils d’Erdogan, alors ministre des Finances, a utilisé 130 milliards de dollars des réserves monétaires de la Turquie pour stabiliser la lire. Cela a laissé le trésor de guerre du gouvernement vide.

Comme il n’y avait plus de fonds disponibles pour défendre la valeur de la lire, Erdogan a changé de stratégie et a entamé l’actuel tactique désespérée consistant à faire baisser intentionnellement la lire pour réduire le déficit commercial. Mais l’inflation élevée qui en résulte est désormais un fardeau politique qui lui rendra difficile de remporter de nouvelles élections. Augmenter le taux d’intérêt au début de l’année prochaine pour arrêter la chute de la lire sera probablement trop tard pour réparer les graves dommages que l’inflation cause actuellement.

Mais il n’y a pas grand-chose d’autre qu’Erdogan puisse faire s’il veut éviter de mendier piteusement auprès du FMI.

Le peuple turc est promis à une course folle et à une inflation toujours plus forte qui le rendra encore plus pauvre qu’il ne l’est déjà. L’instabilité politique en Turquie augmentera à mesure que le désespoir s’installera. Il est toutefois peu probable qu’elle soit suffisante pour conduire à l’éviction d’Erdogan avant les élections de 2023.

Un nouveau gouvernement aura alors la tâche politiquement très difficile de redresser le navire à moitié coulé sans provoquer l’ire d’un plus grand nombre de personnes.

Moon of Alabama

Traduit par Wayan, relu par Hervé, pour le Saker Francophone