Par Jean-Luc Baslé – Le 28 Octobre 2022

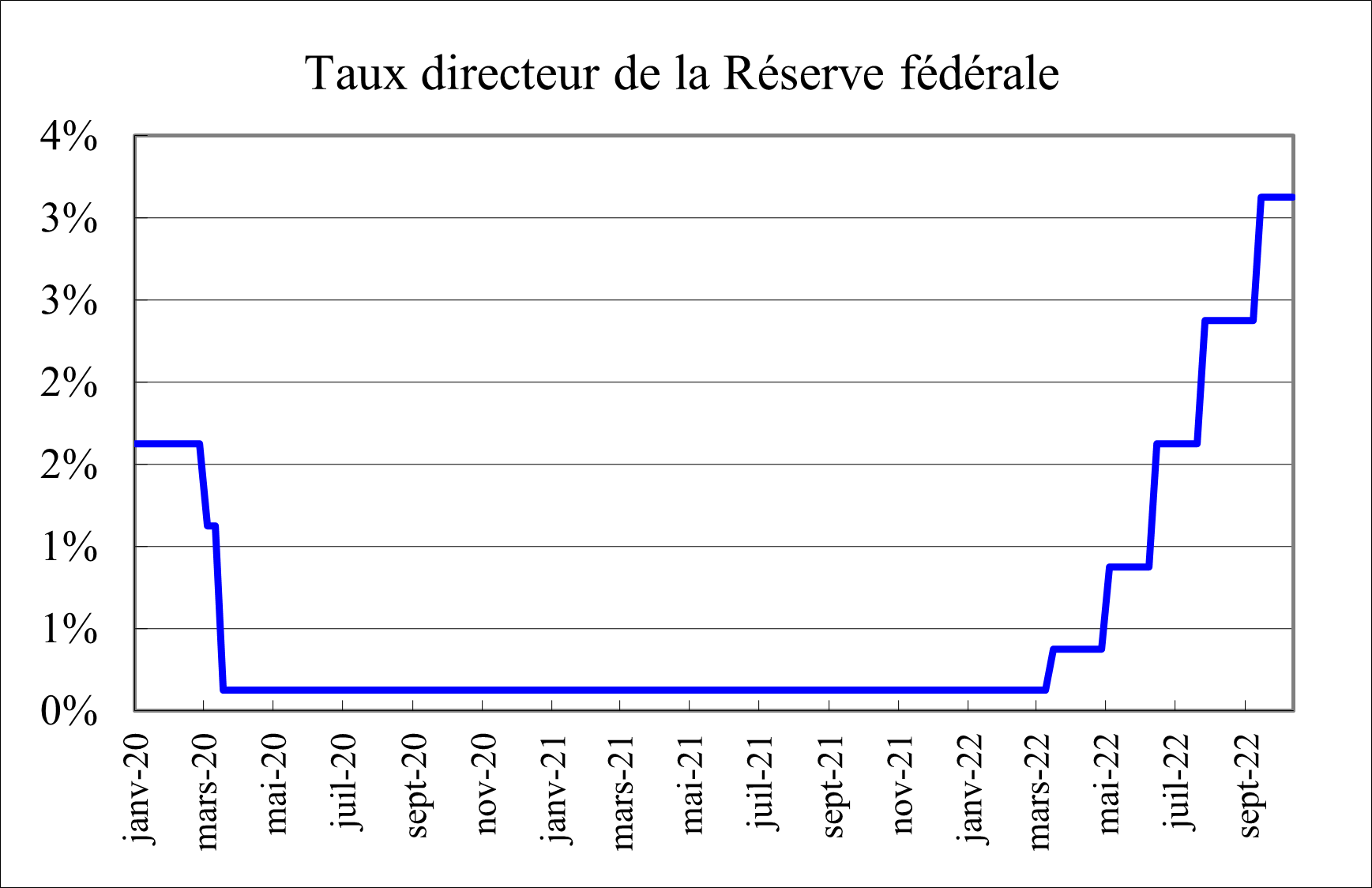

Graphique 1

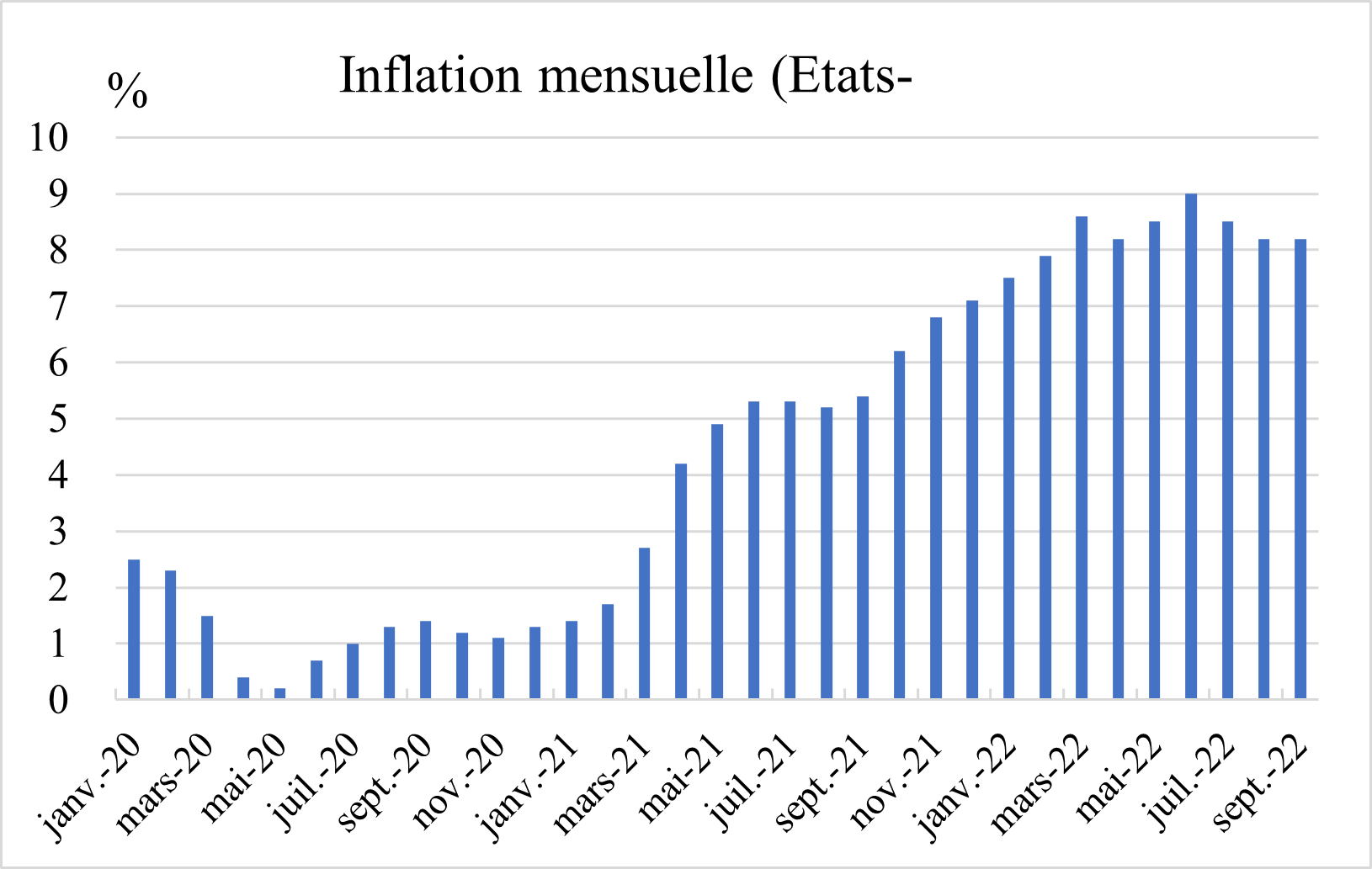

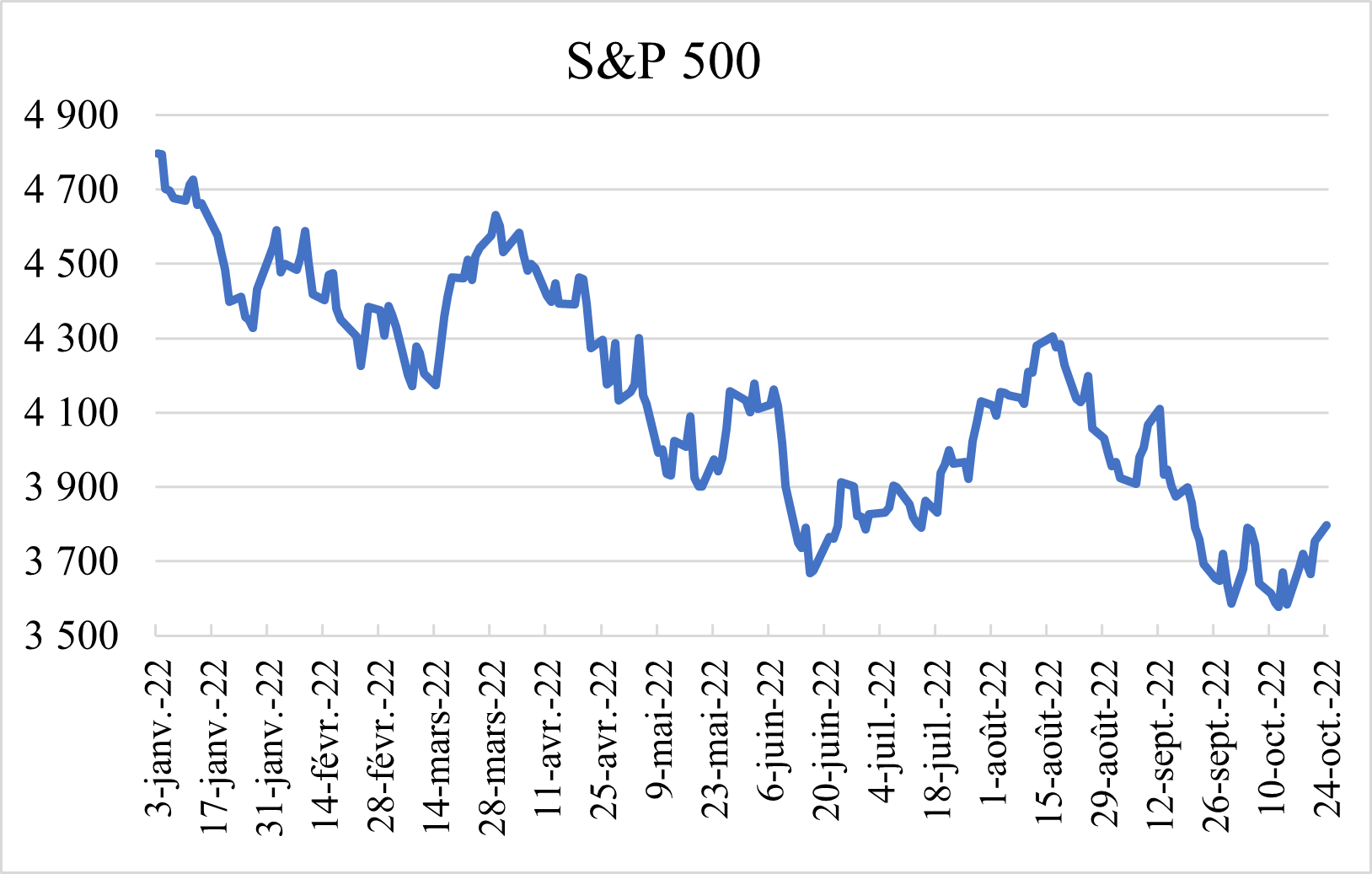

En réponse à l’inflation, la banque centrale américaine a relevé son taux directeur pour le porter de 0,25% le 17 mars à 3,25% le 22 septembre par touches successives (graphique 1). A noter que la Fed 1 a été lente à réagir puisque l’inflation a fait son apparition au printemps 2021 (graphique 2)2. Certains économistes le lui ont reproché. Cette remontée des taux a engendré une baisse du cours des actions de 25% depuis le début de l’année (graphique 3), et fait craindre à certains qu’elle enfonce l’économie dans une longue récession. La Fed fait face à un dilemme : doit-elle ou non poursuivre sa politique de remontée des taux ? Sa décision ne peut nous laisser indifférents car elle aura des répercussions sur l’économie européenne.

Graphique 2

Graphique 3

L’inflation s’étant stabilisée en septembre (8,2%), certains militent pour une baisse des taux. Des voix se sont élevées récemment pour relever la cible officielle d’inflation de 2% à 4%3. Voilà pourquoi, après un nouveau relèvement attendu cette semaine de 0,75%, la Fed devrait baisser son taux directeur en début d’année. Mais comment croire que l’inflation est jugulée quand le taux réel des bons du trésor à dix ans est négatif (-4,7% en septembre) ? Il est permis de s’interroger sur cette baisse annoncée par certains (mais non confirmée par la Fed). Les causes de l’inflation sont plus profondes que ne le laissent entendre certains analystes proches de Wall Street qui craignent un relèvement des taux d’intérêt4. La rupture des chaînes d’approvisionnement, suite à la pandémie de 2020/21, et la guerre en Ukraine ont exacerbé la montée des prix, mais celle-ci précède ces événements, et prend naissance dans la politique économique des États-Unis de ces deux dernières années.

Politique économique depuis mars 2020

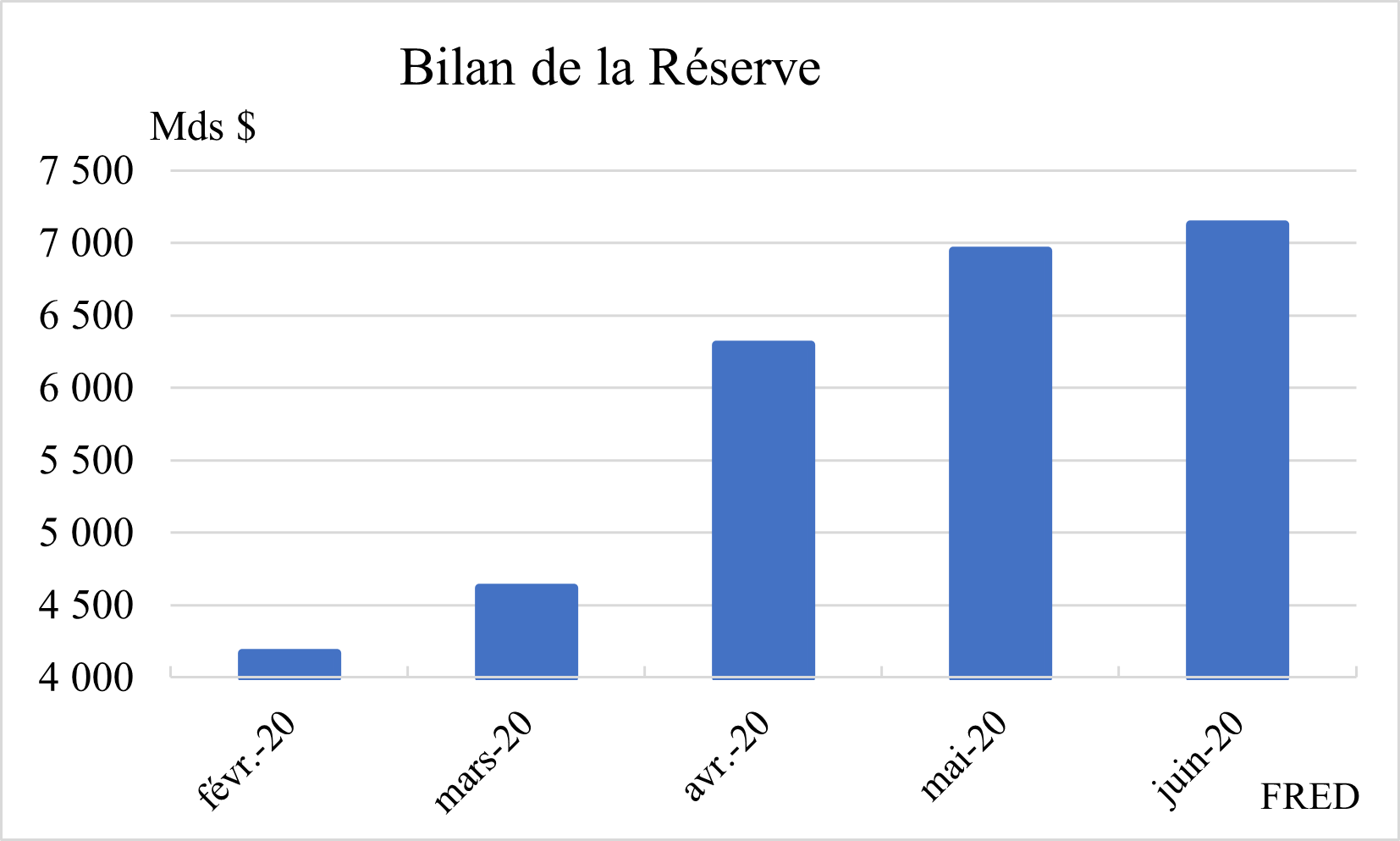

Les gouvernements disposent de deux leviers principaux pour contrôler l’économie : le levier monétaire et le levier budgétaire. En mars 2020, Jérôme Powell, gouverneur de la Réserve fédérale adopte une politique exceptionnelle d’achats de bons du Trésor et de créances hypothécaires qui a pour effet de quasiment doubler le total du bilan de la banque en quatre mois, le faisant passer de 4 170 milliards de dollars à 7 128 milliards – du jamais vu dans l’histoire de cette institution (graphique 4). Le 25 mars 2020, le Sénat américain adopte à mains levée The CARES Act, promulguée dès le lendemain par Donald Trump. Au titre de cette loi, tout citoyen américain reçoit 1 200 dollars, plus 500 dollars par personne à charge. Qualifiée de « plus grande loi d’aide économique de l’histoire des États-Unis », son montant s’élève 2 200 milliards de dollars, soit 10% du produit intérieur brut. Ainsi, arguant de l’effet dépressif de la pandémie sur l’économie, les autorités auront utilisé les deux leviers à leur disposition pour le contrer. Incertain que cela soit suffisant, le Congrès vote une rallonge de 900 milliards de dollars en décembre 2020, soit au total 3 100 milliards de dollars en moins d’un an. Le déficit budgétaire atteint 14,9% du produit intérieur brut cette année-là (graphique 5).

Graphique 4

Graphique 5

Dès son arrivée à la Maison Blanche en janvier 2021, Joe Biden fait voter par le Congrès The American Rescue Plan – est un plan de soutien de 1 900 milliards de dollars à l’économie, en réponse à la crise du covid-19. Le déficit budgétaire s’élève à 10,3% du produit intérieur brut (graphique 5). Il accroît la dette fédérale qui désormais atteint 128% du produit intérieur brut – montant supérieur à celui de 1946 (118%). Cette dette est en partie financée par la création monétaire – la Réserve fédérale en détenant 20% contre 5% en juin 2008.

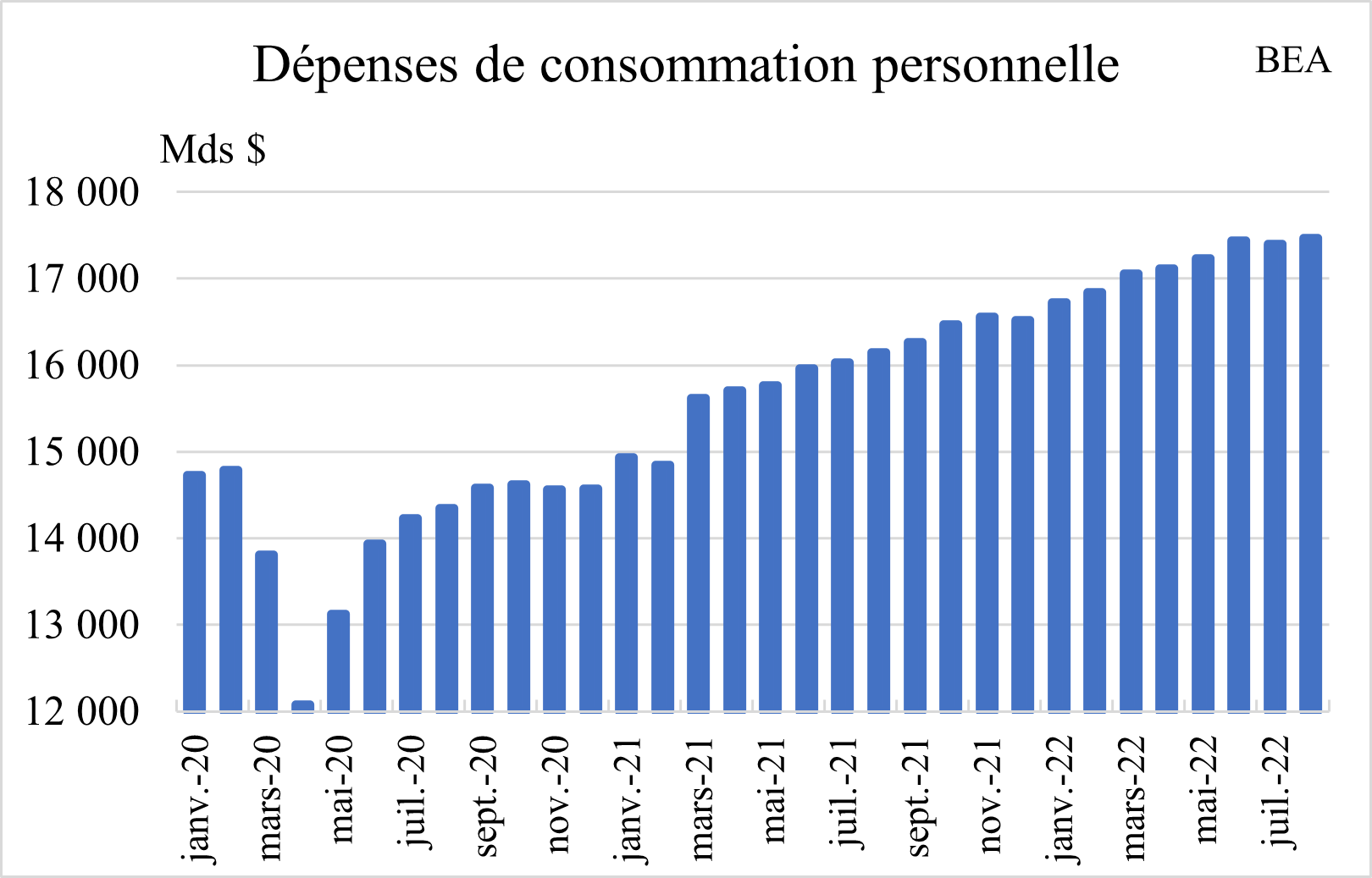

En résumé, en un peu plus d’un an, les gouvernements de Donald Trump et de Joe Biden ont fait voter par le Congrès des plans de soutien à l’économie de 5 000 milliards de dollars, soit l’équivalent de 21% du produit intérieur brut 2021. Si on ajoute le soutien monétaire apporté par la Réserve fédérale, il s’agit là d’un soutien hors normes, sans équivalent dans l’histoire des États-Unis, que ni le taux de croissance, ni le taux de chômage des années 2020/2021 ne justifient. Il se traduit par un emballement brutal et prolongé de la consommation qui s’atténue en juin de cette année (graphique 6). L’offre ne pouvant satisfaire cette demande exceptionnelle, l’inflation fait son apparition. En relevant leurs prix de vente, les entreprises engrangent des profits accrus.5

Graphique 6

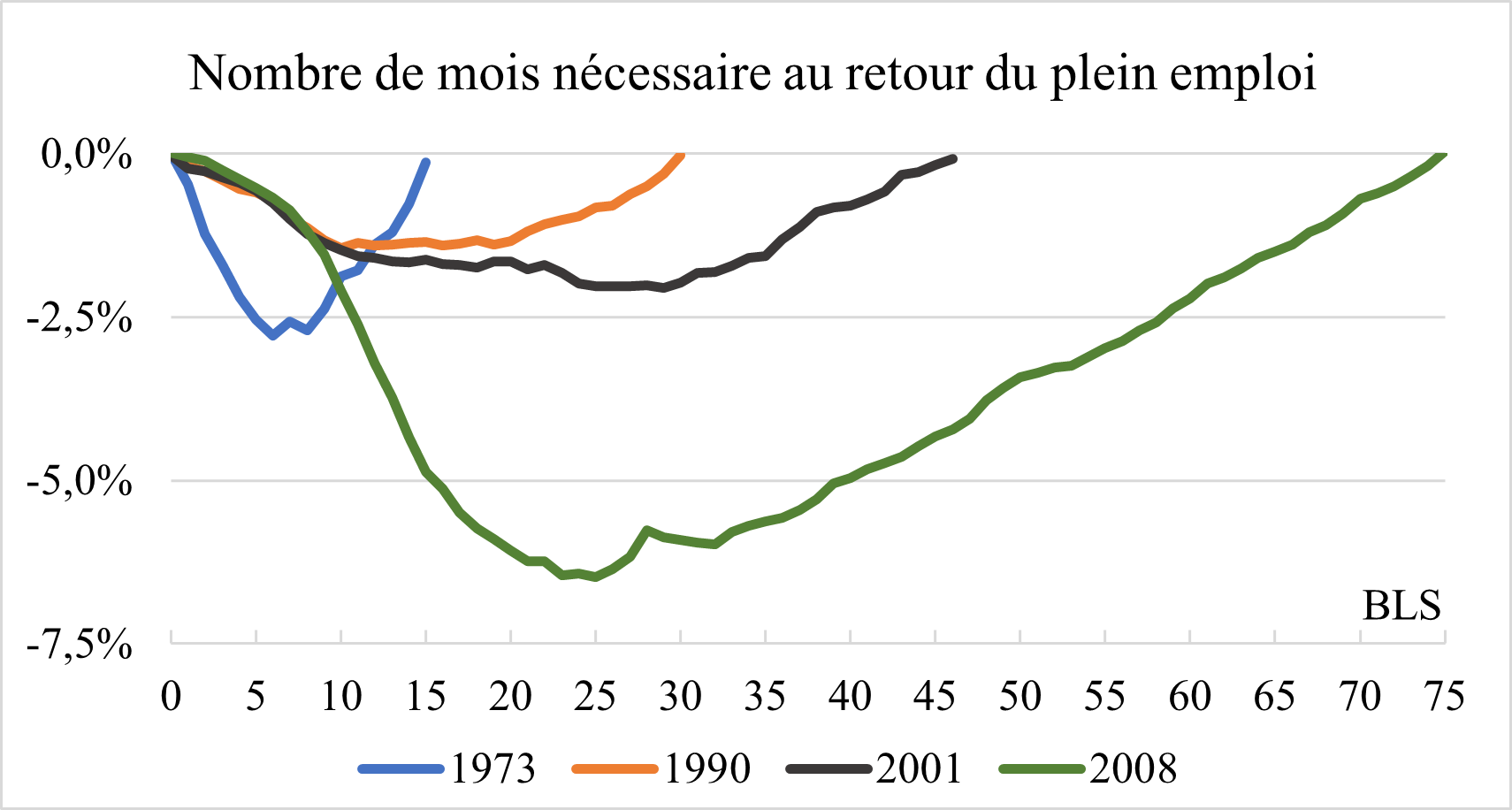

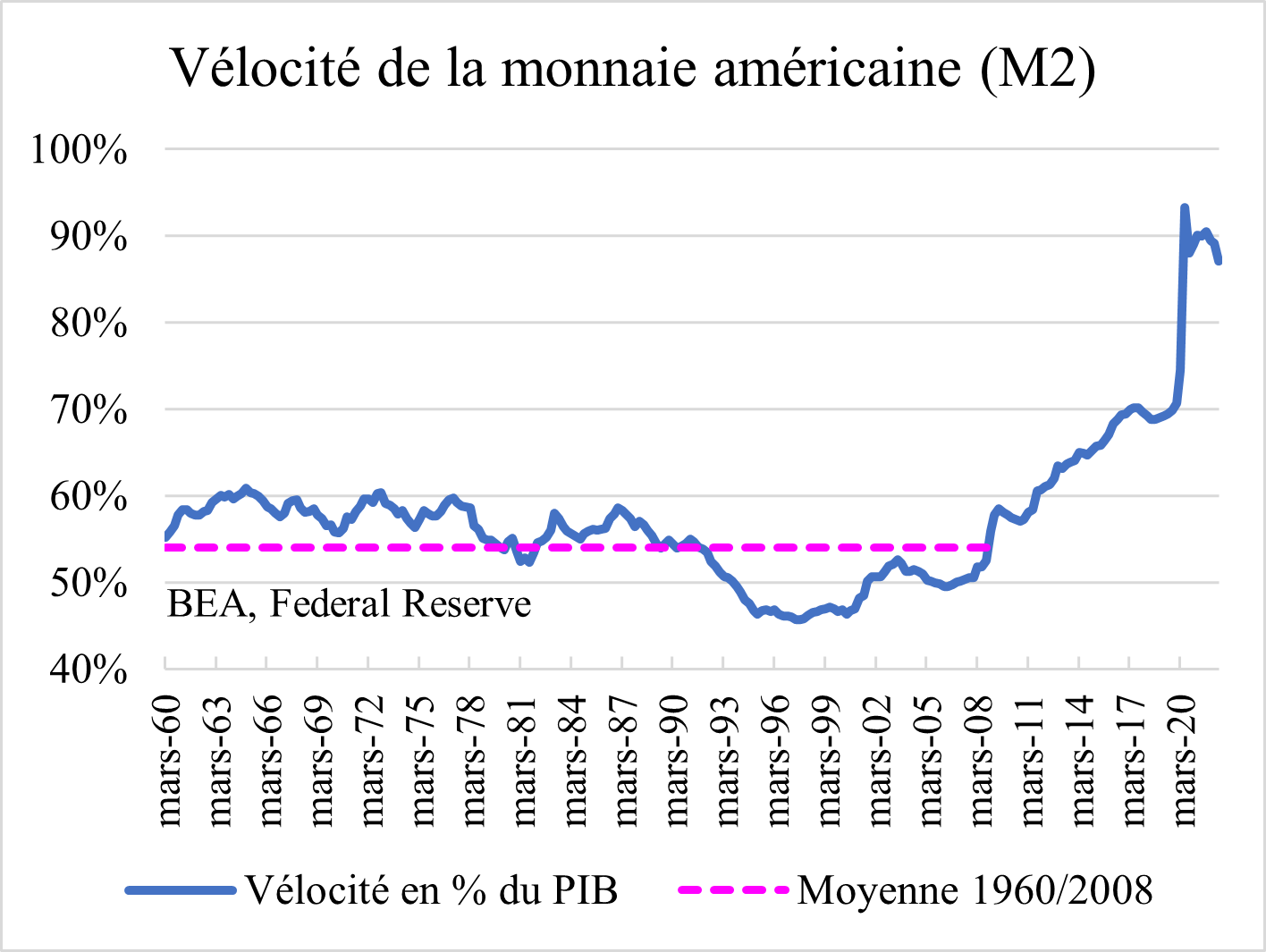

Cette situation est le fruit d’une politique non-orthodoxe, alliant néolibéralisme et monétarisme, initiée par les autorités américaines sous la présidence Clinton6, mise en pratique à la suite de la crise de 2008, et dont Wall Street fut le premier bénéficiaire. Sans revenir sur cette crise dont la cause principale est la stratégie des grandes banques new-yorkaises dans le secteur immobilier, la Fed – loin de les sanctionner – les a secourues par des rachats massifs d’actifs. Cette politique, baptisée plus tard assouplissement quantitatif, s’est révélée inefficace pour combattre la récession qui fit suite à la crise. Le retour au plein emploi n’est intervenu qu’après 75 mois contre 15 pour la récession de 1973, 30 pour celle de 1990 et 46 pour celle de 2001 (graphique 7). Cette politique a été poursuivie au-delà du raisonnable, comme le montre l’évolution de la masse monétaire sur laquelle il convient de s’arrêter. La vélocité de la monnaie mesure la quantité de monnaie dans l’économie par le rapport qu’elle établit avec le produit intérieur brut. De 1960 à 2008, la quantité de monnaie dans l’économie est égale en moyenne à 52% du produit intérieur brut. Puis elle monte brutalement pour atteindre et dépasser brièvement 90% de ce produit (graphique 8). En bref, les autorités monétaires ont quasiment doublé la quantité de monnaie dans l’économie. Cette politique a eu pour effet de gonfler exagérément le prix des actifs immobiliers et financiers, et d’aggraver les inégalités de patrimoines.

Graphique 7

Graphique 8

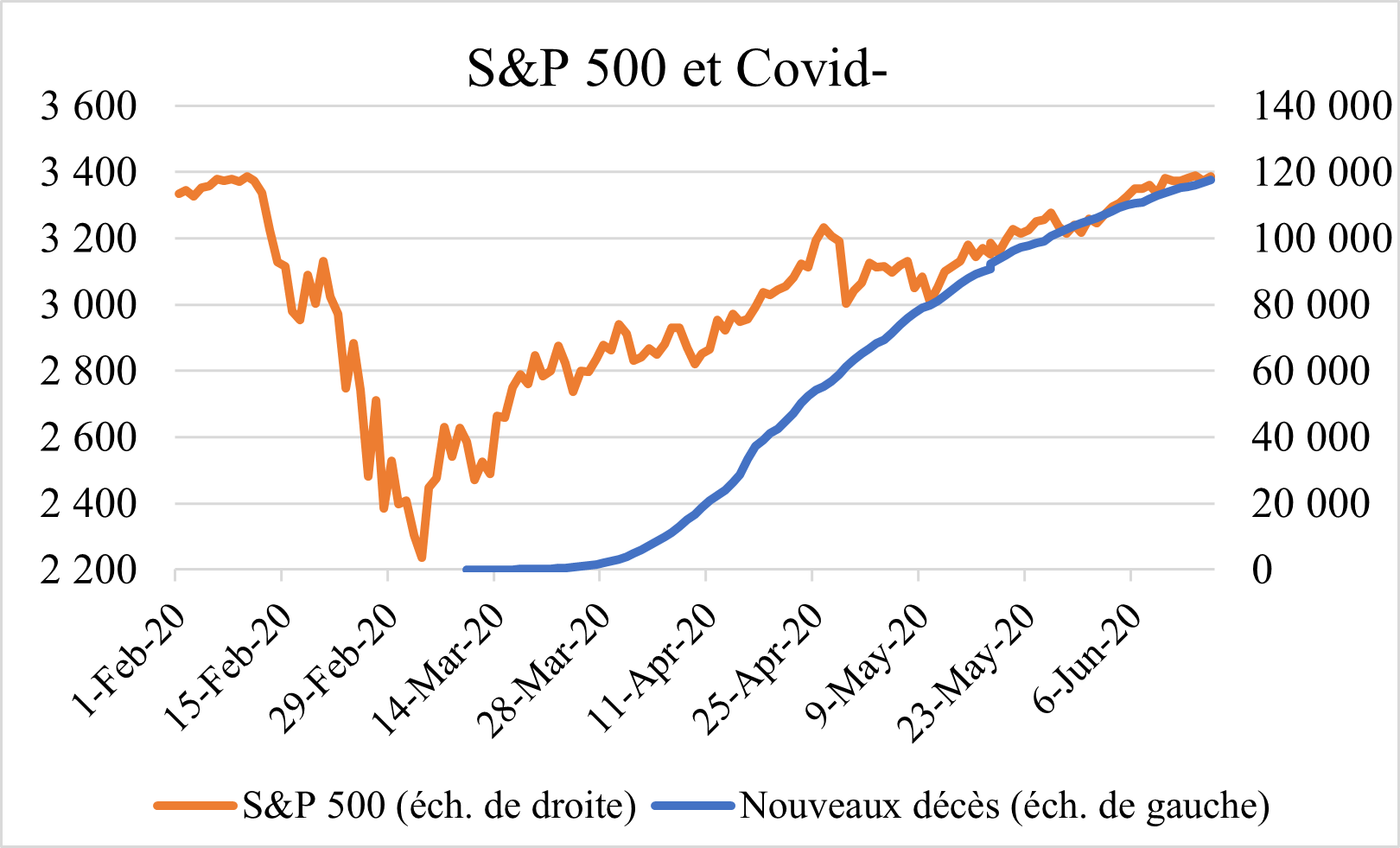

Le S&P 500, l’indice des valeurs mobilières, a été multiplié par 6 de janvier 2009 à novembre 2021 – son niveau le plus élevé. Plus les cours sont hauts, plus les investisseurs sont à la fois heureux et inquiets – heureux des profits engrangés, inquiets de les voir disparaître. La bourse s’effondre sans préavis à la mi-février 2020, provoquant la plus brève récession de l’histoire des États-Unis (2 mois). Le covid est immédiatement accusé d’en être la cause mais l’accusation ne tient pas. Aucun décès n’a encore été enregistré à cette date (graphique 9). Il n’en demeure pas moins que ce fut la raison invoquée pour justifier le vote du CARES Act, mentionné plus haut. Sa raison d’être semble plus politique qu’économique. Donald Trump fit très probablement voter ce plan de relance en ayant sa réélection en tête – un plan auquel les Démocrates pouvaient difficilement dire non en raison du chèque qu’il contenait pour les Américains. La Fed apporte aussi son soutien en doublant la taille de son bilan, comme mentionné plus haut, ce qui a pour effet de revigorer la bourse des valeurs mobilières qui retrouve et dépasse très rapidement son niveau de février 2020.

Graphique 9

La Fed doit désormais résoudre le dilemme qu’elle a elle-même créé en coopération avec le Congrès et les présidents Trump et Biden. Après deux trimestres de décroissance, le produit intérieur brut a cru de 1,6% au troisième trimestre. Cette bonne nouvelle en apparence n’en est pas une de son point de vue car elle laisse présager une continuation, voire une augmentation de l’inflation. Si l’inflation n’est pas vaincue7, la combattre provoquera une récession. Mais, ne rien faire – comme certains le souhaitent – la transformera en hyperinflation obligeant la Fed à intervenir avec plus de détermination. Récession ou hyperinflation, voilà le prix à payer pour une politique déraisonnable. Ce sont « les petits, les sans-grades »8 qui en paieront le prix le plus élevé. Cette perspective fait craindre une guerre civile à certains.

Jean-Luc Baslé

Notes

- Réserve fédérale ↩

- Ce graphique cache une réalité beaucoup plus sombre : l’action d’entreprises ‘vedettes’ comme Meta (anciennement Facebook) est tombée à $105, soit une chute de 73% depuis son point haut de septembre 2021, celle de d’Amazon de 39% depuis juillet 2021, et Alphabet (Google) de 38% depuis novembre 2021 ↩

- To keep unemployment low, central banks should plan to raise inflation target / Pour maintenir le chômage à un faible niveau, les banques centrales devraient prévoir de relever l’objectif d’inflation, Joseph E. Gagnon, 18 oct. 2022 ↩

- Un relèvement prolongé aggravera la chute des actions en bourse (voir note 2) ↩

- Le Fonds monétaire international attribue la montée de l’inflation en partie au resserrement du marché du travail (Understanding U.S. inflation during the Covid Era, Octobre 2022) ↩

- Le Glass-Steagall Act de 1933 qui sépare le secteur bancaire en banques de dépôts et banques d’investissement, limitant ainsi les risques de malversation, est remplacé en 1999 par le Gramm-Leach-Bliley Act qui élimine cette séparation ↩

- Le taux d’inflation de base (Core PCE en anglais) qui exclue les produits alimentaires et énergétiques, est passé de 4,9% en août à 5,1% en septembre ↩

- L’Aiglon d’Edmond Rostand ↩

Ping : Le dilemme de la Réserve fédérale - PLANETES360

Ping : Le dilemme de la Réserve fédérale américaine face aux taux d’intérêt – les 7 du quebec