Note du Saker Francophone

Suite à l'article récent d'Adam sur le site Club Orlov, je suppose que vous avez potassé avec application les liens en fin d'article et notamment celui de Mathieu Auzanneau sur la relation entre énergie et dette. Il y fait référence à Gail Tverberg dont voici le dernier article, de quoi prolonger votre réflexion. Il faut se plonger sur ces aspects énergétiques pour bien comprendre tout le sel de la situation en Syrie, au Yémen notamment. Personne ne peut manipuler la quantité d'énergie disponible dans un baril de pétrole. Et ils ne sont pas tous égaux, les barils.

Habituellement, nous ne nous arrêtons pas sur la façon dont l’économie tout entière travaille globalement. Une des principales raisons est que nous manquons de données pour voir les relations à long terme. Dans cet article, je montre certaines séries chronologiques sur le long terme relatives à la croissance de la consommation de l’énergie, du PIB, et de la dette en remontant jusqu’en 1820 dans certains cas, pour nous aider à mieux comprendre notre situation.

Lorsque j’examine ces séries à long terme, j’en viens à la conclusion que ce que nous faisons maintenant, c’est construire un mur de dettes insoutenables, à cause du coût élevé de la production de produits énergétiques d’aujourd’hui. Je doute que cela puisse être contourné. Pour cela, il faudrait la production immédiate d’énormes quantités de produits énergétique incroyablement bon marché – c’est à dire, en 2014, du pétrole à moins de $20 le baril – et d’autres produits énergétiques avec une structure comparable à faible coût.

Notre objectif devrait être de revenir à des niveaux de coûts de l’énergie que nous avions avant l’envolée des prix des années 1970. La croissance de la consommation d’énergie aurait probablement besoin d’augmenter au niveau précédant 1975. Bien sûr, même avec un prix aussi bas, le scénario d’une croissance forte n’est pas vraiment durable dans un monde fini. Il y aurait bien sûr des conséquences néfastes, y compris le changement climatique.

Dans cet article, j’explique le raisonnement qui mène à cette conclusion. Certaines des informations sur lesquelles je me suis appuyées sont aussi fournies en annexe.

Postulat 1. La croissance économique a tendance à prendre place quand une civilisation peut produire des biens et services moins chers, ce qui est le cas quand on utilise moins de travail humain, et souvent avec des quantités moindres de ressources annexes en plus.

Lorsqu’une économie apprend comment faire des biens à moindre coût, le groupe de personnes dans cette économie peut produire plus de biens et de services au total, parce que, en moyenne, chaque travailleur peut produire plus de biens et services dans son temps de travail disponible. Nous pourrions dire que les membres de cette économie sont de plus en plus productifs. Cette productivité supplémentaire peut être répartie entre les travailleurs, les superviseurs, les gouvernements et les entreprises, permettant ce que nous concevons comme la croissance économique.

Postulat 2. La façon dont une productivité accrue a généralement lieu correspond à l’effet de levier du travail humain grâce à l’énergie supplémentaire provenant d’autres sources.

La raison pour laquelle nous attachons autant d’importance à l’énergie supplémentaire provient de la constatation que la quantité d’énergie qu’un travailleur individuel peut fournir n’est pas très grande, sans accès à cette énergie supplémentaire. L’analyse montre que la quantité de puissance mécanique humaine d’une journée laborieuse typique est d’environ 100 watts, soit environ l’énergie dépensée par une ampoule de 100 watts.

L’énergie humaine peut être démultipliée par une autre énergie de multiple façon: la combustion du bois (par exemple, pour la cuisine), l’utilisation d’animaux tels que des chiens, des bœufs et des chevaux pour compléter notre travail humain, l’exploitation de l’eau ou de l’énergie éolienne, la combustion de combustibles fossiles et l’utilisation de l’énergie nucléaire. L’ajout de plus grandes quantités de produits énergétiques a tendance à conduire à une plus grande productivité, et donc à une plus grande croissance économique.

Comme exemple d’un type d’effet de levier, envisageons l’utilisation du pétrole pour la livraison de marchandises dans des camions. Une entreprise pourrait encore être en mesure de livrer la marchandise sans utilisation de pétrole. Dans ce cas, l’entreprise pourrait embaucher un employé pour marcher vers le lieu de livraison et transporter les marchandises à livrer dans ses mains.

Un grand changement se produit lorsque le pétrole et d’autres combustibles modernes deviennent disponibles. Il est possible de fabriquer des camions pour livrer des biens. (En fait, les combustibles modernes sont aussi nécessaires pour produire les métaux utilisés dans la construction du camion.) Les combustibles modernes permettent également de construire les routes sur lesquelles opère le camion. Enfin, les produits pétroliers sont utilisés pour faire fonctionner le camion.

Avec l’utilisation d’un camion, le travailleur peut livrer des marchandises plus rapidement, car il n’a plus à marcher vers ses lieux de livraison. Ainsi, le travailleur peut livrer beaucoup plus de produits dans une journée de travail normale. Voici comment sa productivité augmente.

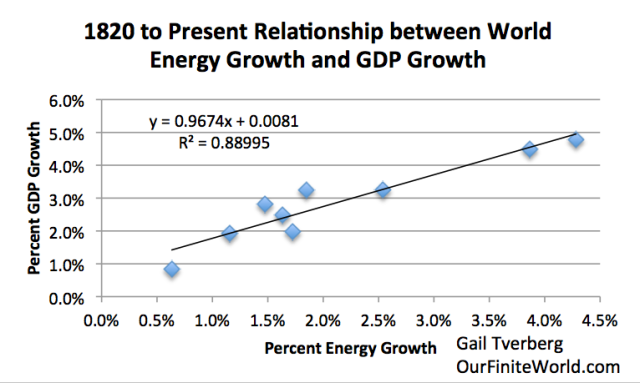

Postulat 3. La croissance du PIB a été généralement de moins de 1,0% de plus que la croissance de la consommation d’énergie. Les seules périodes où cela n’était pas vrai ont été les années 1975 à 1985 et 1985 à 1995.

Voici un graphique que j’ai préparé en utilisant des données provenant des sources énumérées.

Figure 1. Croissance du PIB mondial par rapport à la croissance mondiale de la consommation d'énergie pour les périodes sélectionnées depuis 1820. Tendances mondiales du PIB réel pour 1975 jusqu'à nos jours, basées sur des données de l'USDA du PIB réel en dollars 2010 pour 1975 et après. (Estimées par l'auteur en 2015.) Les estimations du PIB avant 1975 sont basées sur des mises à jour du projet Maddison de 2013. La croissance dans l'utilisation de produits énergétiques est basée sur une combinaison de données à partir des données de l'Annexe A de Transitions énergétiques : Histoire, Exigences et perspectives de Vaclav Smil, conjointement avec BP Statistical Review of World Energy 2015 de 1965 et ultérieur.

La différence entre la croissance de l’énergie et la croissance du PIB est attribuable à l’efficacité et à la technologie. En fait, la consommation d’énergie et l’utilisation de la technologie travaillent main dans la main. Les gens ne s’achètent pas du pétrole juste pour en avoir ; ils achètent du pétrole pour les services que peuvent fournir les appareils qui les utilisent. L’efficacité est importante aussi. Si un dispositif est moins cher à utiliser, grâce à l’utilisation efficace de l’énergie, les consommateurs trouvent qu’il est plus abordable (si le coût de l’appareil lui-même n’est pas trop cher). Ainsi, l’efficacité peut conduire à plus d’utilisation d’énergie.

La période entre 1975 et 1985 était la période où les économies développées ont réalisé beaucoup de changements, dont :

- Changements pour produire des voitures plus petites et plus économes en carburant.

- Remplacement de la production d’électricité en brûlant du fuel par du nucléaire (qui n’avait besoin pas de combustibles fossiles) et par du charbon.

- Remplacement du chauffage domestique au pétrole par des unités de chauffage modernes n’en consommant pas.

Certains de ces efforts ont continué dans la période 1985-1995, car les nouvelles voitures ont progressivement remplacé les voitures plus anciennes, et les fours modernes ont remplacé progressivement les fours à mazout. Ainsi, nous ne devrions pas être surpris de voir que les périodes 1975-1985 et 1985-1995 ont été celles qui ont connu une forte croissance inhabituelle du couple Efficacité/Technologie.

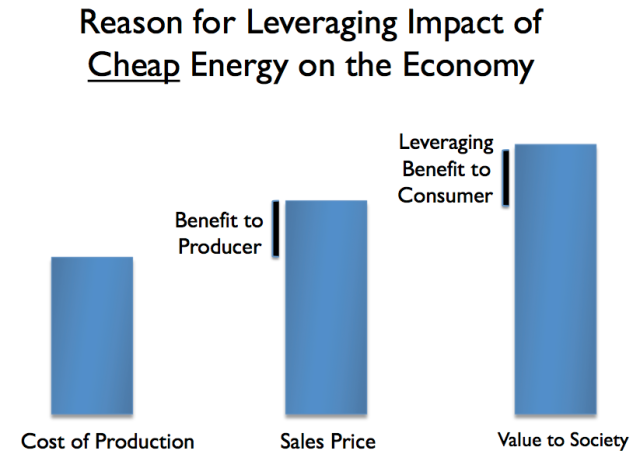

Postulat 4. La valeur de l’énergie pour la société n’est pas la même chose que la somme du coût de l’extraction, du raffinage et de l’expédition vers la destination finale souhaitée.

La valeur de l’énergie pour la société reflète les biens et services supplémentaires que nous, en tant que société, pouvons produire, grâce aux bienfaits de l’énergie ajoutée au système dans son ensemble. Cette valeur peut être supérieure ou inférieure au coût d’extraction de l’énergie dans le sol, son traitement, et sa livraison avant qu’elle n’alimente nos appareils.

Si le prix du pétrole ou des autres produits énergétiques est faible, nous prévoyons que le coût de production sera inférieur à sa valeur dans la société. Nous pouvons visualiser cette relation valeur pour dans la figure 2. C’est le prix bas qui offre l’avantage de l’effet de levier du pétrole.

Figure 2. Illustration de l’auteur.

Dans l’exemple donné dans le Postulat 2 du travailleur conduisant un camion sur une route pour livrer des marchandises, il y a effectivement de nombreux acteurs impliqués :

- La société d’extraction du pétrole

- Le gouvernement de la société extrayant le pétrole

- L’entreprise de fabrication de camion

- Le gouvernement du pays construisant la route

- L’entreprise embauchant le travailleur pour livrer la marchandise

- Le travailleur lui-même

Le bénéfice du gain d’efficacité est partagé entre les différents acteurs énumérés ci-dessus. Les dessous de ce partage sont basés sur les niveaux de prix relatifs et les niveaux d’imposition du gouvernement. Ainsi, il y a beaucoup de types différents d’entités (auxquels je me réfère dans la figure 2 comme des consommateurs) tirant tous en même temps un avantage de l’impact de l’effet de levier des produits pétroliers.

La valeur du pétrole et des autres produits énergétiques pour la société est à peu près fixée, basée sur la teneur en énergie (en BTU ou tout autre unité). La valeur pour la société peut changer un peu avec l’efficacité énergétique, si nous apprenons à paver les routes en utilisant moins de produits énergétiques, si nous apprenons à fabriquer des camions en utilisant moins de produits énergétiques et si nous pouvons rendre les camions qui utilisent ces produits énergétiques plus efficaces par kilomètre parcouru.

Si le coût de production du pétrole ou des autres produits énergétiques augmente (en d’autres termes, la barre de gauche de la figure 2 devient plus grande), alors le fossé entre le coût de production et la valeur pour la société (barre de droite) peut se réduire trop fortement. La somme d’argent à distribuer, qui résulte d’un gain qui vient de l’utilisation de l’énergie pour donner un effet de levier au travail humain se réduit d’autant. Aucune des entités concernées ne peut obtenir une répartition adéquate : il y a moins d’argent pour payer les intérêts sur la dette, il y a moins d’argent pour payer les dividendes aux actionnaires, il y a moins d’argent à donner pour augmenter les salaires les travailleurs. En fait, cela me rappelle la situation décrite dans mon article Pourquoi nous avons un excédent de presque tout (pétrole, le travail, le capital, etc.)

Si il y a trop peu d’écart entre le prix de vente du pétrole et sa valeur pour la société, on arrive à avoir une pression à la baisse sur le prix du pétrole. En partie, cela vient de la faible hausse des bas salaires (parce que les salaires sont compressés). Si les travailleurs ne peuvent pas acheter des produits finis tels que des maisons et des voitures, le prix des produits de base tels que l’acier et le pétrole a tendance à baisser. Cela semble être le cas aujourd’hui. Cette pression vient en partie du fait que la société ne peut vivre pendant trop longtemps avec des marges compressées. Finalement, une partie de la douloureuse doit revenir aux producteurs de pétrole (la différence entre la barre de gauche et la barre du milieu sur la figure 2), au lieu de n’être supportée que par les consommateurs de pétrole (la différence entre la barre du milieu et de la barre à droite sur la figure 2). C’est la raison pour laquelle nous devions nous attendre au genre de chute des prix du pétrole que l’on a connu l’année dernière.

Postulat 5. On pourrait s’attendre à un ralentissement de la croissance économique mondiale si les prix du pétrole augmentent, en raison des Postulats (1) et (2).

Selon le postulat (1), nous devons fabriquer des produits de plus en plus bon marché pour soutenir la croissance économique. Le pétrole est le produit énergétique dont l’utilisation est la plus répandue à travers le monde. Si son coût augmente, il faut une quantité énorme d’économies ailleurs dans le système pour permettre à cette combinaison de continuer à produire des biens de moins en moins chers.

D’après le postulat (2), c’est la teneur en énergie qui doit augmenter. Avec la hausse des prix, les consommateurs peuvent se permettre moins de choses. En conséquence, ils ont tendance à consommer moins en terme de contenu énergétique. Cette faible consommation d’énergie diminue l’effet de levier de l’énergie humaine, donc il y a une tendance à moins de croissance économique.

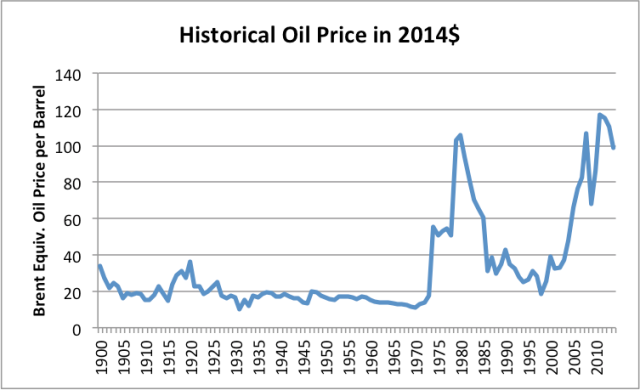

Figure 3. Historique mondial du prix de l’énergie en dollar 2014, de BP Statistical Review of World History 2015.

La figure 3 montre les prix mondiaux du pétrole. Étant donné les postulats (1) et (2), nous devrions nous attendre à avoir un taux de croissance économique qui ralentit au cours de la période 1975 à 1985 et pendant la période 2005-2015, et en effet c’est bien ce qui s’est passé, voir Figure 1.

Postulat 6. L’augmentation de la dette semble être un important moteur de la croissance de la demande, et donc de la consommation de l’énergie.

Il y a beaucoup de raisons pour lesquelles nous pourrions nous attendre à ce que la dette soit extrêmement bénéfique pour la croissance économique.

La dette est utilisée pour lisser de nombreux types de transactions. Par exemple, le paiement des salaires à un individu représente un type de dette, faute de quoi, l’employeur devra payer le travailleur au jour le jour, en utilisant le type de biens produits par l’entreprise, ce qui serait très gênant.

La dette est également utile pour permettre d’importantes transactions financières, telles que l’achat d’une maison ou d’une usine ou d’une voiture. Avec une dette, le montant qui doit être mis de côté à l’avance est fortement réduit. La plupart des coûts peuvent être payés par des versements mensuels pendant la durée de vie de l’article acheté. Si la dette est utilisée pour payer une usine, la production de l’usine peut être utilisée pour rembourser la dette.

Un impact indirect à ajouter de la dette est qu’elle aide à augmenter le prix des produits de base, tels que le pétrole, l’acier et l’électricité. Cela arrive car l’endettement permet d’acquérir des produits coûteux comme les maisons, les usines, et des voitures plus grandes, parce que plus de gens et d’entreprises peuvent se permettre de les acheter, grâce à la disponibilité de la dette. Ces produits coûteux sont fabriqués avec des matières premières comme l’acier, le bois, le pétrole et le charbon. Avec plus de dettes, les prix de ces produits ont tendance à s’équilibrer à un niveau plus élevé qu’ils ne le feraient autrement. Par exemple, les prix du pétrole peuvent s’équilibrer à 100 $ le baril, au lieu de 70 $ le baril. A ces niveaux de prix plus élevés, la production à partir de sources plus coûteuses devient rentable, par exemple, le pétrole provenant de puits plus profonds, l’eau de dessalement et le charbon transporté sur de longues distances.

En raison de ces avantages quand à l’utilisation de la dette, il est difficile pour moi d’imaginer que l’extraction de combustibles fossiles aurait pu se produire sans l’utilisation d’une très grandes quantité de dettes. J’ai déjà discuté de cette question dans l’article Pourquoi Malthus a fait des prévisions fausses ?

La figure 4 montre une estimation de l’augmentation de la dette mondiale, sur une base annuelle, corrigée de l’inflation, par rapport à un PIB corrigé de l’inflation. (Voir l’annexe pour plus d’informations.)

Figure 4. Taux de croissance moyen mondial annuel corrigé de l'inflation de la dette et du PIB, pour des périodes déterminées. Voir l'annexe pour plus d'informations concernant le calcul.

La Figure 4 indique que la croissance de la dette a explosé vers 1950. Une des influences peut avoir été le livre de John Maynard Keynes, Théorie générale de l’emploi, de l’intérêt et de la monnaie, écrit en 1936. Ce livre a préconisé l’utilisation de dettes supplémentaires pour stimuler les économies qui étaient de plus en plus au-dessous de leur plein potentiel. Nous savons aussi que les gouvernements avec des dettes de guerre ont eu besoin de compenser le remboursement de ces dettes de guerre avec de nouvelles dettes de la paix (la dette disponible pour les entreprises et les consommateurs) s’ils ne voulaient pas que leurs économies se réduisent par absence de croissance de la dette. Voir mon article « 65 années de bulle de la dette aux États-Unis ».

Postulat 7. Une fois que les prix du pétrole, corrigés de l’inflation, ont dépassé les $20 le baril, un changement a eu lieu. Nous avons commencé à avoir besoin de beaucoup plus de dettes pour générer un dollar de PIB.

Ce problème peut être vu sur la figure 4 dont les lignes divergent à partir de la période 1975-1985. Jusqu’en 1975, la hausse des niveaux d’endettement était similaire à la croissance du PIB. En fait, si nous regardons la figure 1, la croissance de l’énergie a également eu tendance à augmenter avec la dette et le PIB dans la période post 1975. Après 1975, nous avons commencé à avoir besoin de quantités croissantes de dette pour générer une croissance du PIB.

Nous pouvons comprendre la nécessité de plus de dettes en comprenant comment l’effet de levier fonctionne vraiment. L’effet de levier fonctionne en raison de la teneur en énergie de l’énergie supplémentaire. Pour obtenir la quantité désirée de contenu énergétique, un montant plus important d’investissement est nécessaire pour produire la même quantité d’énergie, si le coût de production du produit énergétique est plus élevé.

La plupart des gens regardent la croissance de la dette en pourcentage de la croissance du PIB, mais à cela, il manque une dynamique importante : est-ce que notre problème provient d’un croissance élevée de la dette, ou de ce que la croissance du PIB en réponse à cette croissance de la dette est faible? Quand je regarde la figure 4, ma conclusion est que lorsque les coûts de l’énergie étaient bas, essentiellement à des niveaux pré-1975 à $20 le baril pour le pétrole, et les mêmes niveaux de coûts bas pour le nucléaire et les autres combustibles fossiles, il était possible d’avoir une croissance de la dette correspondant environ à la croissance du PIB. Une fois que les coûts de l’énergie ont commencé à augmenter, plus de dette était nécessaire. Une partie de cette dette supplémentaire était directement liée au processus de création de produits énergétiques ; une partie de cette dette était liée au commerce international et à la nécessité pour les acheteurs de financer les produits finaux à des coûts plus élevés.

Basé sur la figure 4, même la chute vers les $30 à $40 le baril sur la période de 1985 à 2000 n’a pas résolu le problème de dette croissante par rapport au PIB. Pour résoudre vraiment le problème, nous avons besoin d’obtenir un coût de production de carburant à un niveau suffisamment bas pour qu’il puisse être vendu avec profit à un équivalent de moins de $20 le baril. Avec des rendements décroissants, cela semble être impossible.

Postulat 8. L’ajout de plus d’efficacité énergétique peut aussi exiger plus de croissance de la dette.

La plus grand poussée de dette est venue dans la période 1975-1985. Si l’on compare la figure 4 à la figure 1, et qu’on examine ce qui s’est passé à ce moment-là, un peu de cette dette supplémentaire est peut-être lié à des changements associés à une efficacité énergétique accrue : la nouvelle génération d’électricité efficace à base de nucléaire pour remplacer la production d’électricité à base de pétrole ; le nouveau système de chauffage de la maison plus efficace pour remplacer les vieux appareils de chauffage à base de pétrole ; et la construction de nouvelles voitures, plus économes en carburant.

Postulat 9. La limite que nous atteignons peut être considérée comme une limite de la dette.

Si la demande vient vraiment de la dette supplémentaire, alors ce dont nous avons besoin pour continuer à avoir une forte croissance du PIB est une dette qui croît assez rapidement. (Une autre façon de garder une forte demande serait une hausse des salaires des travailleurs qui ne font pas parti des élites. Malheureusement, ces salaires ont tendance à être compressés par des rendements décroissants, un problème que je ne suis pas en mesure de couvrir dans cet article. Voir Comment la croissance économique échoue.)

Beaucoup de gens croient que la demande en énergie peut augmenter indéfiniment. Il me semble que cette croyance est très proche de la croyance que le ratio de la dette par rapport au PIB peut augmenter indéfiniment.

Postulat 10. Notre système de dette est très proche d’une chaîne de Ponzi.

Une chaîne de Ponzi est un programme d’investissement frauduleux dans lequel l’opérateur promet un taux de rendement élevé pour les investisseurs. Au lieu d’obtenir ces rendements avec de véritables bénéfices, l’opérateur paye ses investisseurs existants en utilisant l’argent des nouveaux investisseurs. Au final, le plan échoue par manque de nouveaux dollars d’investissement.

Notre situation sur la croissance économique n’est pas frauduleuse, mais à part ça, elle présente des similitudes inconfortables avec une chaîne de Ponzi. Au lieu d’ajouter de nouveaux investisseurs chaque année, notre économie a besoin d’augmenter son montant de dette chaque année, afin de continuer à faire croître le PIB. Celui-ci ne pourrait pas croître de lui même, sans investissements supplémentaires financés par la dette. Pour aggraver les choses, la quantité requise de dettes supplémentaires augmente, au fur et à mesure que le coût de production des produits énergétiques supplémentaires augmente.

Selon McKinsey Global Institute, la dette mondiale s’est élevée à 286% du PIB à mi-2014. Elle était seulement de 246% du PIB en 2000. Une personne peut voir sur la figure 4 que, même avec ce taux de croissance de la dette, à la fois la croissance de l’énergie et la croissance du PIB ont ralenti dans les périodes récentes. La réponse semble être d’ajouter plus de croissance de la dette. Malheureusement, ajouter plus de dettes nous met dans une position où les remboursements de cette dette deviennent trop élevés par rapport aux besoins de dépenses en cours.

C’est ce problème de la dette qui mène à ma préoccupation que nous nous dirigeons à court terme vers un crash du système financier. Même un ralentissement délibéré de la croissance de la dette tend à ralentir l’économie, et donc à conduire à un accident. En raison de la nature de Ponzi de notre système financier, toute sorte de ralentissement de la croissance de la dette est susceptible de conduire à un accident sur la dette.

Il y a plusieurs raisons pour appuyer cette affirmation :

- Avec une dette inférieure, les prix des produits de base sont susceptibles de rester bas, ou encore de baisser. La tendance à long terme de notre économie vers l’inflation va se retourner vers la déflation, ce qui rend toutes les dettes existantes plus difficile à rembourser.

- Sans une augmentation rapide de la dette, le prix du pétrole et d’autres matières premières aura tendance à rester faible, conduisant à d’énormes défauts dans ces secteurs.

- Une fois que les défauts sur la dette commencent, les prêteurs sont susceptibles d’exiger des taux d’intérêt plus élevés pour compenser la hausse du niveau des défauts.

Gail Tverberg

Annexes

Contexte sur le PIB mondial à long terme, l’énergie, et des informations sur la dette

Les théories économiques ont évolué depuis environ 200 ans sans bénéficier de recherches concernant la relation entre la croissance économique, la dette et l’utilisation de produits énergétiques, sur une base globale. Les données concernant le long terme sont principalement établies sur une base pays par pays. De nombreux pays sont absents des listes accessibles, en particulier pour les dernières années et pour les années très éloignées, rendant les calculs non ajustés des montants indiqués trompeurs. Les fluctuations des taux de change ajoutent à la confusion.

En raison de ces problèmes, il est tout à fait possible pour les économistes de développer des théories, mais de ne jamais avoir de bonnes données agrégées pour valider la leur. Les données agrégées sont très importantes pour moi, parce que nous vivons maintenant dans un monde globalisé. Il est difficile de donner un sens à l’économie mondiale si le groupe des pays exportateurs de pétrole montre un motif, le groupe des pays nouvellement industrialisés en montre un autre, et les États-Unis, l’Europe, et le Japon un troisième. Les analyses limitées à une poignée de pays comme nous peuvent fournir des indications très déformées.

Heureusement, il existe certaines sources qui permettent l’agrégation des données pour le monde dans son ensemble. En particulier, le Service de recherche économique de l’USDA commodément remplit les blancs avec des estimations raisonnables de PIB, ce qui rend possible de comptabiliser les indications d’un total Monde, au moins pour 1969 et après. Une autre source de données sur le PIB mondial est le Projet Maddison, commencé par Angus Maddison et maintenant mis à jour par Bolt et van Zanden. Les données énergétiques mondiales à long terme sont également disponibles auprès de BP pour 1965 et les années suivantes, et à partir du livre de Smil, pour les années 1820 à 2008, et il existe d’autres données différentes qui doivent être comblées pour les combiner.

La figure 1A est une répétition de la figure 1 ci-dessus, montrant la tendance à long terme du PIB mondial, ventilée entre la croissance de la consommation d’énergie et d’autres changements, principalement liés à l’amélioration de la technologie et à une plus grande efficacité.

Basé sur la figure 1A, la croissance de la consommation d’énergie a varié de 52% à 89% par rapport à la croissance du PIB. Au cours de la période de 1965 à nos jours, la croissance de la consommation d’énergie est en moyenne de 68% du PIB. Certaines recherches universitaires donnent un résultat similaire. Gaël Giraud, qui analyse les résultats pour 50 pays entre 1970 et 2011, dit que, dans la zone temporelle qu’il a étudié, l’élasticité de la production à long terme y a évolué entre 60% et 70% du PIB. Les résultats de Giraud contrastent avec une théorie économique qui dit que l’énergie est seulement responsable d’une part de la croissance économique proportionnelle à son coût en pourcentage du PIB, généralement quelque chose comme 8%.

Si nous regardons l’aspect Efficacité/Technologie séparément, les seules fois où il a contribué à plus de 1% par an à la croissance économique étaient les années 1975-1985 et 1985-1995, lorsque la croissance du PIB a dépassé la croissance de l’énergie de 1,4% et 1,3% respectivement. Ce fut le moment où des changements majeurs dans l’économie ont été effectués en réponse aux pics de prix des années 1970. Comme indiqué dans la figure 4A, ce fut aussi le moment où les augmentations de la dette ont été très élevées par rapport à la croissance du PIB, ce qui suggère que la croissance d’endettement très élevée est nécessaire pour produire ces gains d’efficacité plus élevés.

La figure 2A montre une autre façon de voir les mêmes données que dans la figure 1A. La pente de la ligne ajustée est 0,97, ce qui indique que la consommation d’énergie et le PIB ont tendance à croître à peu près au même rythme sur le long terme.

La figure 2A. Données de la figure 1, affichés sous forme de tableau X-Y.

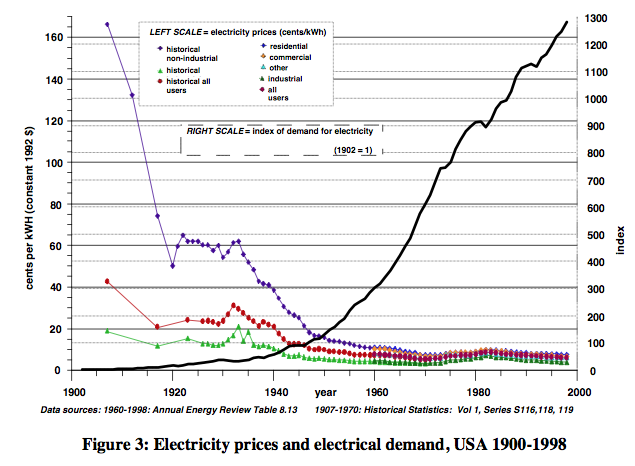

Bien sûr, l’extraction des produits de l’énergie est activée par l’évolution de la technologie. Les consommateurs veulent utiliser des produits finis (comme les réfrigérateurs et les voitures), sans utiliser le carburant lui-même. L’efficacité énergétique accrue permet également la croissance de la consommation d’énergie, car elle rend les produits moins chers pour les acheteurs, ce qui permet la croissance économique. Par exemple, la figure 3A illustre la croissance rapide de l’utilisation de l’électricité dans la période 1900 à 1998, alors que le prix de l’électricité américaine a chuté.

Figure 3A. Ayres et Warr, Prix de l’électricité et demande d’électricité, «Comptabilisation de la croissance: le rôle du travail physique.»

L’autre facteur, en plus de la technologie et de l’efficacité énergétique qui permet l’extraction de combustibles fossiles, est la croissance de la dette. Là encore, il y a un problème avec l’insuffisance des données, sur une base mondiale et sur le long terme. Nous avons quelques informations récentes sur les ratios d’endettement par rapport au PIB mondial, basées sur une étude de McKinsey. En outre, Bawerk fournit un graphique montrant une hausse à long terme du ratio entre la dette sur le marché global du crédit US et le PIB. Les modèles de créances à long terme liés à la dette fédérale américaine en elle-même sont également disponibles. Une chose qui devient évidente, c’est qu’il y a eu une forte tendance à la hausse des niveaux d’endettement, par rapport au PIB, pour les États-Unis et pour le monde, depuis une très longue période.

Si nous utilisons les données à travers le monde dans la mesure où elles sont disponibles, et qu’on les remplace par les ratios de la dette totale US sur les premières périodes, il est possible de faire une estimation raisonnable de la façon dont cette croissance de la dette a eu lieu. Pour corriger de l’inflation, j’ai appliqué ces endettements par rapport au PIB aux montants de PIB corrigés de l’inflation sous-jacente de la Figure 1A. Une fois que nous avons des quantités de dette sur une base ajustée à l’inflation, il est possible de calculer les taux de croissance annuels moyens de cette dette ajustée de l’inflation. C’est ce que je montre sur la figure 4A.

La figure 4A. Taux moyen mondial de la croissance annuelle de la dette ajustée de l’inflation et le PIB, pour des périodes déterminées.

Depuis 1975, l’énergie a été progressivement remplacée en nécessitant beaucoup plus de dette par unité d’énergie produite, pour trois raisons :

- Le coût global de la production de ces produits énergétiques a augmenté à partir du milieu des années 1970. En conséquence, la dette est allée moins loin quand on a dû produire des barils supplémentaires de pétrole ou des kilowatts-heures d’électricité.

- La nature de la production d’énergie a commencé à se déplacer vers une plus grande utilisation de l’investissement initial par rapport aux dépenses en cours. Ce changement a conduit à un besoin de plus de dette, parce que l’investissement initial tend à être financé par la dette, tandis que la dépense en cours ne l’est pas. Des exemples nécessitant des investissements initiaux lourds comprennent les sables bitumineux, le pétrole de schiste, les projets pétroliers en haute mer, les éoliennes et l’énergie solaire photovoltaïque.

- Si les coûts d’investissement sont faibles, les compagnies pétrolières et gazières peuvent souvent utiliser les bénéfices provenant de projets antérieurs pour financer de nouveaux projets, il n’y a donc pas de réel besoin pour des emprunts. Lorsque les bénéfices sont compressés par la hausse rapide des coûts d’extraction, comme cela a été le cas au cours des dernières années, les compagnies pétrolières commencent à emprunter pour payer les dépenses ordinaires, telles que le paiement des dividendes. Elles sont tellement à court d’argent que presque toute dépense doit être accomplie en utilisant la dette.

Le reste de l’économie a également connu un besoin accru de dette alors que les prix de l’énergie augmentaient. Par exemple, le pétrole importé à un prix élevé nécessite beaucoup plus de dettes que le pétrole importé à un prix bas. Une maison construite en utilisant du pétrole et d’autres produits énergétiques coûteux est plus chère à l’achat, et nécessite donc un prêt hypothécaire plus élevé. Lorsque les voitures sont faites pour être plus économes en carburant, cela tend à augmenter leur coût et donc le montant de dette requis par ceux qui achètent ces voitures.

Il est clair que cette augmentation des ratios d’endettement ne peut pas continuer à l’infini, pour les raisons évoquées dans le texte principal. Peut-être que ceux qui évaluent les sources d’énergie de remplacement devraient estimer les ratios retour énergétique sur l’investissement de dettes pour ces nouvelles sources. La source idéale d’énergie nouvelle sera très proche de l’auto-financement, avec peu d’accumulation de la dette.

Traduit par Hervé, relu par jj et Diane pour le Saker Francophone