Par Chris Hamilton – Le 22 juillet 2019 – Source Econimica

Certaines personnes m’ont demandé comment se déroulera le scénario démographique pour la population actuelle et quels en sont les effets sur l’économie, les finances, la politique et l’environnement. Pour vous donner le fond de mon idée, je vais développer le concept de stock par rapport au flux. Le monde tourne autour de la question de croissance ; mois après mois, trimestre après trimestre et année après année. Ce n’est pas un stock mais un flux. Dans un monde de 7,8 milliards de personnes, du point de vue de la croissance, tout ce qui compte, c’est la croissance annuelle de la population, de l’économie et des actifs financiers. Évidemment, je vais me concentrer sur le point clé… la croissance démographique selon les Perspectives démographiques mondiales de l’ONU de 2019.

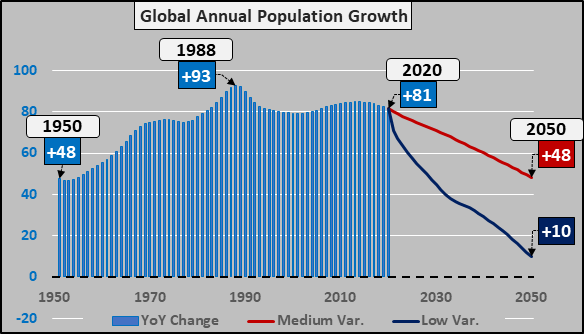

De 1950 à 1988, la croissance totale de la population mondiale d’une année sur l’autre s’est accélérée, passant de +48 millions/an à +93 millions/an (graphique ci-dessus). Mais depuis 1988, la croissance totale de la population mondiale d’une année sur l’autre s’est ralentie, ne progressant plus que de 81 millions par an en 2019, soit 12 millions de moins que le sommet atteint en 1988. D’ici 2050, l’ONU estime que la croissance totale d’une année sur l’autre se situera entre +48 millions/an (variante moyenne) et seulement +10 millions/an (variante basse).

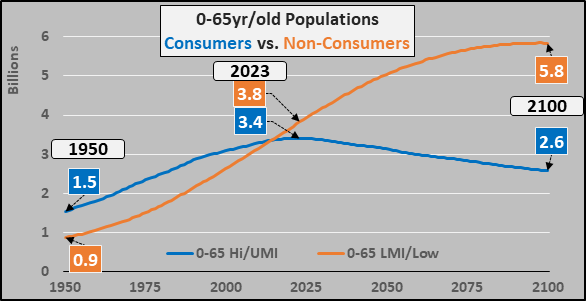

Mais le monde est caractérisé par de fortes inégalités entre les « nantis » et les « démunis ». La Banque mondiale a l’amabilité de classer les nations du monde en quatre catégories selon le revenu national brut par habitant de l’Atlas (géographiquement détaillé ICI et énuméré ICI). Les pays à revenu élevé vont de 84 000 à 12 000 dollars par habitant, les pays à revenu intermédiaire supérieur de 12 000 à 4 000 dollars par habitant, les pays à revenu intermédiaire inférieur de 4 000 à 1 000 dollars et les pays à faible revenu de moins de 1 000 dollars par habitant. Pour simplifier ce qui se passe, j’ai regroupé les populations de moins de 65 ans des pays à revenu élevé et des pays à revenu moyen supérieur (ligne bleue ci-dessous), car ces pays représentent 90% du revenu mondial, de l’épargne et de l’accès au crédit. Ils consomment 90% de l’énergie et achètent 90% des exportations mondiales. Elles sont le moteur de l’activité économique mondiale. De même, je regroupe les populations de moins de 65 ans des pays pauvres ensemble (orange, ci-dessous).

Le fait est que la croissance démographique chez les moins de 65 ans dans le monde est sur le point de se terminer… et que la fin de la croissance est le début d’un déclin séculaire devrait être le point culminant de cette évolution. L’absence d’un transfert efficace de la richesse (et du transfert de la demande) des nantis vers les démunis est maintenant un énorme problème.

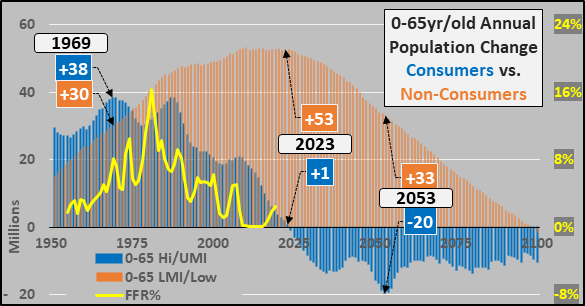

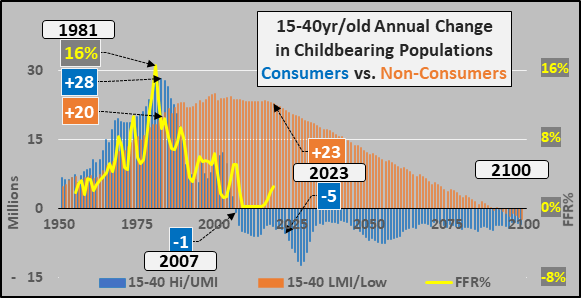

Il est peut-être plus facile de voir le changement annuel dans les deux ensembles de population, car la croissance annuelle chez les consommateurs a atteint un sommet en 1969 (colonnes bleues ci-dessous) et ralentit depuis près de cinq décennies. Mais selon l’ONU, la croissance des consommateurs de moins de 65 ans cessera en 2023 et les baisses parmi les consommateurs s’accéléreront, atteignant jusqu’à -20 millions par an en 2053. Quant aux non-consommateurs (colonnes oranges), ils ont progressé et ont atteint le sommet de leur croissance et commencent maintenant un ralentissement séculaire de cette croissance. Pour mettre en évidence quel groupe détermine la demande, la consommation et l’inflation… J’ai ajouté le taux des fonds fédéraux (ligne jaune). Le FFR a clairement suivi l’accélération puis la décélération de la croissance chez les consommateurs… et l’argument en faveur du ZIRP est assez clair alors que l’effondrement du nombre de consommateurs et l’augmentation du total des actifs sont imminents.

Ainsi, alors que la croissance des consommateurs s’accélérait de 1950 à 1980, la Fed a étrangement rendu le coût du capital prohibitif, ce qui a limité la croissance de la capacité face à une demande en forte hausse, alimentant ainsi les spirales inflationnistes. Puis, à mesure que la croissance annuelle de la demande a commencé à ralentir de 1980 à aujourd’hui, la Fed a rendu le capital progressivement moins cher, alimentant les surcapacités et un excès déflationniste.

Si l’objectif de la Fed était de gérer l’économie (et l’inflation et l’emploi dans ce contexte), la courbe des taux d’intérêt aurait dû être l’inverse de la croissance soutenue de la capacité et de l’accélération de la demande entre 1950 et 1980. Et une fois la demande en baisse, il aurait été judicieux d’augmenter les taux afin d’éviter que l’argent bon marché n’alimente la création de capacité en phase de baisse de la demande. Je n’ai aucun moyen de savoir si l’intention de la Fed (et des banques centrales) était d’étrangler l’activité économique mondiale et de stimuler l’inflation pour contrôler la croissance démographique. Mais comme les méthodes contraceptives largement accessibles font de la naissance d’un enfant une décision consciente et que le coût de la vie augmente bien avant les salaires, chaque bulle d’actifs a fait baisser davantage les taux de fécondité et la croissance démographique.

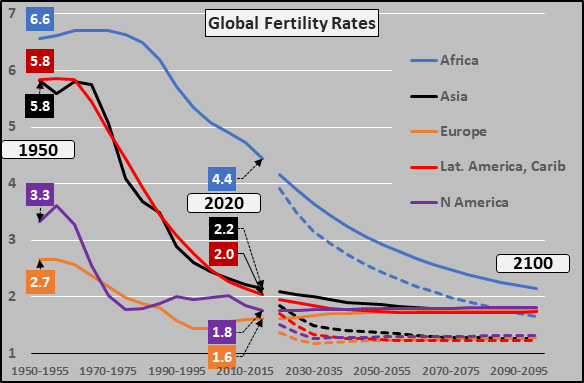

Le graphique ci-dessous montre les taux de fécondité de 1950 à 2020 et les variantes moyennes et faibles de l’ONU jusqu’en 2100. L’ONU prévoit qu’en 2020, toutes les régions sauf l’Afrique auront des taux de fécondité inférieurs à 2,1 ou des taux de fécondité négatifs (ok, l’Asie devrait voir ses taux devenir négatifs en 2025). Ce qui est surprenant, c’est que l’ONU s’attend à ce que les taux de fécondité en Amérique du Nord et en Europe augmentent, alors qu’ils continuent tous les deux à s’effondrer à des plus bas historiques depuis 2007. Quant à l’Afrique, les taux de fécondité sont en chute libre et devraient continuer à baisser… mais la croissance continue présente en Afrique ne se traduit pas car ses taux d’émigration restent très faibles, particulièrement par rapport à l’Amérique centrale ou à l’Asie du Sud.

Ainsi, avec des taux de fécondité en chute libre et une baisse de la population en âge de procréer dans les pays consommateurs depuis 2007, le niveau de confiance est très élevé que la croissance ne reviendra pas de sitôt. Le graphique ci-dessous montre l’évolution annuelle de la population des consommateurs (colonnes bleues) et des non-consommateurs (colonnes orange) en matière de procréation. Il s’agit d’un processus de dépeuplement des pays consommateurs qui en est déjà à un stade avancé. Encore une fois, j’inclus le taux des fonds fédéraux, car il correspond presque exactement au changement annuel de la population des nations consommatrices en âge de procréer et à l’évolution de la demande qu’elles représentent. Il s’ensuit que la croissance de la population mène la danse (changeant la demande) et que le taux des fonds fédéraux suit… de sorte que la politique de taux en vigueur ne devrait pas être difficile à déchiffrer.

Que se passe-t-il maintenant ? On assiste au déclin de la main-d’œuvre mondiale parmi les pays consommateurs (c’est-à-dire le déclin des consommateurs potentiels) par rapport à la surcapacité des biens, des services et des actifs immobiliers (biens immobiliers, actions, obligations, marchandises). Il s’agit d’une spirale déflationniste exacerbée par des taux bas qui incitent à la création de capacités encore plus importantes grâce au ZIRP ou plus probablement au NIRP (payer les débiteurs pour contracter de nouveaux emprunts). L’argent bon marché alimente aussi l’innovation, l’automatisation, les robots, les véhicules autonomes, etc. (toutes de bonnes choses, dans l’absolu) qui exacerbent encore davantage la spirale déflationniste par une capacité toujours plus grande en l’absence de création d’une demande similaire. De même, la demande mondiale de produits de base risque de s’effondrer beaucoup plus tôt que prévu et les surcapacités importantes risquent d’entraver les efforts « verts » à venir.

Cet argent bon marché récompense davantage les détenteurs d’actifs que les salariés (en particulier les jeunes adultes avec peu ou pas d’actifs qui constituent la population en âge de procréer). Ces politiques de gonflement des prix des actifs récompensent les personnes âgées et les institutions qui possèdent la majeure partie des actifs par rapport aux jeunes adultes qui sont pénalisés par des loyers, des prix des maisons, des assurances, des frais médicaux, des frais de garderie, des prêts étudiants, etc… records. Tout cela retarde encore davantage les mariages et la formation de familles et ne fait que pousser les taux de fécondité vers la variante basse. La population mondiale devrait atteindre son maximum bien plus tôt et de façon plus spectaculaire que la date actuelle de 2100 de l’ONU.

Tous les « D » sont maintenant en jeu ; dans le rétroviseur se trouvent la Décélération de la croissance démographique et la Décélération concomitante de la croissance économique, les Distorsions des taux d’intérêt pour donner de faux signaux au marché, entraînant un endettement excessif des particuliers, des sociétés et du gouvernement fédéral. Les distorsions de taux d’intérêt ont provoqué et continuent de provoquer des distorsions des prix des actifs. Actuellement, la déflation est en train de balayer le monde entier, entraînant le dépeuplement, la dépression et, en fin de compte, le défaut de paiement des entreprises et/ou des monnaies nationales. Un système monétaire fondé sur l’endettement et l’effet de levier, fondé sur le vol continu de la demande d’un avenir de plus en plus prometteur, est tout simplement brisé maintenant. La chaine de Ponzi est aujourd’hui bien visible (comment une dette toujours plus élevée, de plus de 250 000 milliards de dollars, peut-elle être remboursée ou même roulée par des personnes de plus en plus démunies ?) mais les banques centrales ont juré d’y veiller jusqu’au bout. Une terrible chaine d’événements est en cours depuis longtemps et bien que nous ayons encore de meilleures options, à chaque tournant, nous semblons prendre la mauvaise direction. Dans le tumulte pas trop lointain, les moins responsables et ceux qui ont respecté les règles en subiront vraisemblablement les conséquences de façon disproportionnée à mesure que s’effriteront les fondations sur lesquelles ils ont construit leurs maisons, leurs retraites et leurs rêves.

Chris Hamilton

Traduit par Hervé pour le Saker Francophone

Ping : errances idéologiques: le salut par la décroissance -