Par Alasdair Macleod − Le 23 avril 2020 − Source Gold Money

Cet article affirme que l’impression d’argent à l’infini devrait détruire les monnaies fiduciaires beaucoup plus rapidement qu’on ne le pense généralement. Cet acte final de destruction monétaire fait suite à une perte de 98% du pouvoir d’achat du dollar depuis l’échec du Pool de l’or en 1968. Et maintenant, la Fed et les autres grandes banques centrales s’engagent à une dégradation monétaire accélérée et infinie pour garantir la totalité de leurs secteurs privés et les dépenses de leurs gouvernements, pour soutenir les marchés obligataires et donc tous les prix des actifs financiers.

Cet article affirme que l’impression d’argent à l’infini devrait détruire les monnaies fiduciaires beaucoup plus rapidement qu’on ne le pense généralement. Cet acte final de destruction monétaire fait suite à une perte de 98% du pouvoir d’achat du dollar depuis l’échec du Pool de l’or en 1968. Et maintenant, la Fed et les autres grandes banques centrales s’engagent à une dégradation monétaire accélérée et infinie pour garantir la totalité de leurs secteurs privés et les dépenses de leurs gouvernements, pour soutenir les marchés obligataires et donc tous les prix des actifs financiers.

Les erreurs de John Law en France il y a trois cents ans se répètent presque à la lettre, mais cette fois à l’échelle mondiale. L’histoire, la théorie économique et même le bon sens nous disent que les gouvernements et leurs banques centrales vont rapidement détruire leurs monnaies. Afin de voir comment nous protéger de cette folie monétaire, nous explorons l’histoire pour savoir qui a profité des hyperinflations autrichiennes et allemandes de 1922-1923, et comment les fortunes ont été gagnées et perdues.

Introduction

La façon dont l’inflation est communément présentée par les économistes modernes, à savoir une augmentation du niveau général des prix, est incorrecte. La définition pré-keynésienne classique est que l’inflation est une augmentation de la quantité de monnaie qui devrait se traduire par des prix plus élevés. Pour la cohérence et pour comprendre la théorie de l’argent et du crédit, nous devons adhérer strictement à la bonne définition. L’effet sur les prix est l’une des nombreuses conséquences, et ce n’est pas l’inflation.

L’effet d’une augmentation de la quantité de monnaie et de crédit en circulation sur les prix dépend de la réponse humaine globale. Dans une nation d’épargnants, une augmentation de la quantité d’argent est susceptible d’alimenter les soldes bancaires des épargnants au lieu que tout soit dépensé, auquel cas la circulation favorise les prêts à des fins d’investissement industriel. Il en résulte une innovation dans les produits, une production plus efficace et des prix compétitifs ; et une contre-tendance sur les prix s’installe, par laquelle de nombreux prix auront tendance à baisser, malgré l’augmentation de la quantité d’argent.

Nous constatons cet effet dans les produits électroniques et autres émanant des économies axées sur l’épargne en Asie de l’Est, notamment au Japon et en Chine. Mais dans les économies où l’épargne a été découragée, en particulier en Amérique et au Royaume-Uni, les investissements dans la production sont moins importants, et l’accent est plutôt mis sur la consommation et l’importation. Le besoin de consommation immédiate domine et l’augmentation de la quantité d’argent entre les mains des consommateurs entraîne inévitablement une augmentation du niveau général des prix des biens de consommation couramment demandés.

Dans un effondrement mondial des monnaies fiduciaires, des caractéristiques d’épargne différentes entre les nations devraient entraîner des variations dans la rapidité, et le timing, de la baisse du pouvoir d’achat respectif des différentes monnaies. Nous abordons ce point plus loin dans cet article et ses conséquences. Mais une difficulté plus immédiate pour les observateurs est l’habitude d’accepter sans discussion les méthodes gouvernementales de mesure du niveau général des prix et de l’appeler à tort inflation.

Ne vous fiez pas aux statistiques du gouvernement sur l’inflation

Le niveau général des prix est l’un de ces concepts économiques qui ne peuvent pas être mesurés. La politique consistant à calculer un niveau général des prix au moyen d’indices généraux tels que l’Indice des prix à la consommation (IPC) est ainsi fatalement viciée. L’hypothèse fondamentale et incorrecte derrière le concept d’un tel indice est que la demande future ne change pas avec le temps, en d’autres termes, l’économie tourne uniformément et le progrès économique est banni de nos pensées.

En outre, plus l’indice recouvre de biens et services, plus les facteurs étrangers, tels que la substitution des importations, sapent le concept statistique d’indexation des prix domestiques. Conjointement avec la volonté de l’État de réduire le taux apparent en utilisant des méthodes hédoniques 1 et la substitution de produits, il explique pourquoi un IPC peut augmenter à un taux annuel moyen d’un peu moins de 2% en apparence à perpétuité, tandis qu’un indice plus ciblé se concentre sur des éléments utilisés au quotidien, tels que l’indice Chapwood aux États-Unis composé de 500 éléments constants, qui a affiché un taux annuel d’inflation des prix d’environ 10% pendant un certain nombre d’années. Et si vous supprimez les distorsions introduites par les statisticiens du gouvernement au cours des quarante dernières années, comme le démontre Shadowstats, vous obtenez une approximation similaire de 10%.

Ce qui importe plus que les statistiques, c’est l’effet sur les gens ordinaires. Dans leur méconnaissance des conséquences des variations de la quantité de monnaie et de crédit bancaire, par défaut, ils voient la monnaie comme une constante, un facteur objectif dans leurs transactions, toutes les variations de prix venant seulement des biens et services achetés ou vendus. Ils imputent la hausse des prix à l’augmentation des marges commerciales, et la baisse, en particulier pour les produits où l’innovation a une forte influence, soit par une main-d’œuvre étrangère bon marché, soit simplement comme une aubaine. Le public ne comprend pas comment l’inflation sape la valeur de la monnaie [après tout, le chiffre écrit sur un billet de 20€ ne change jamais, c’est toujours 20, NdT], pas plus qu’il ne comprend comment l’inflation transfère une épargne et un pouvoir d’achat réels de l’individu à l’État, ce qui est l’objectif non déclaré des politiques monétaires modernes.

C’est l’ignorance du rôle de l’argent à cet égard qui permet aux gouvernements de financer une part importante et croissante de leurs dépenses sans recourir à une fiscalité impopulaire. L’émission de dette publique, qui se déguise en promesse de rembourser l’argent emprunté, est essentiellement inflationniste, à cause de l’expansion monétaire et du crédit bancaire, c’est-à-dire sans augmentation de l’épargne domestique. Et dans le souci de promouvoir la consommation, les ressortissants américains et britanniques en particulier ont été encouragés à consacrer tous leurs revenus à l’achat de biens de consommation au lieu d’augmenter leur épargne.

Le recyclage du capital, à partir des déficits commerciaux, en obligations d’état ou autres est également inflationniste. Lorsque les entreprises étrangères importatrices, ou leurs gouvernements, achètent la dette publique d’un État, l’origine de la monnaie achetée peut presque toujours être attribuée à l’expansion du crédit domestique. Les déficits commerciaux américains accumulés depuis 1992, qui ont atteint 12 000 milliards de dollars, correspondent presque exactement à la somme des bons du Trésor américain, des titres adossés à des actifs et de la dette à court terme détenus par des étrangers. 2.

Compte tenu des proclamations des banquiers centraux disant qu’ils sont sur le point de provoquer une hyperinflation, l’ignorance des questions monétaires commence à coûter cher. Lorsqu’on essaie de comprendre l’argent, le crédit, et leur circulation, la grande majorité des gens se retrouvent dans la même confusion qu’Alice au pays des merveilles où rien n’a de sens. Ils se préparent à perdre tout ce qu’ils possèdent.

La première phase d’inflation se termine

Pour la plupart des gens, l’argument convaincant est une évidence empirique, en supposant qu’ils soient prêts à l’étudier. Nous comprenons tous qu’avec le temps, nos dollars, livres et euros achètent moins. Mais malgré les preuves, presque personne n’est vraiment conscient de l’ampleur de la baisse de sa monnaie fiduciaire.

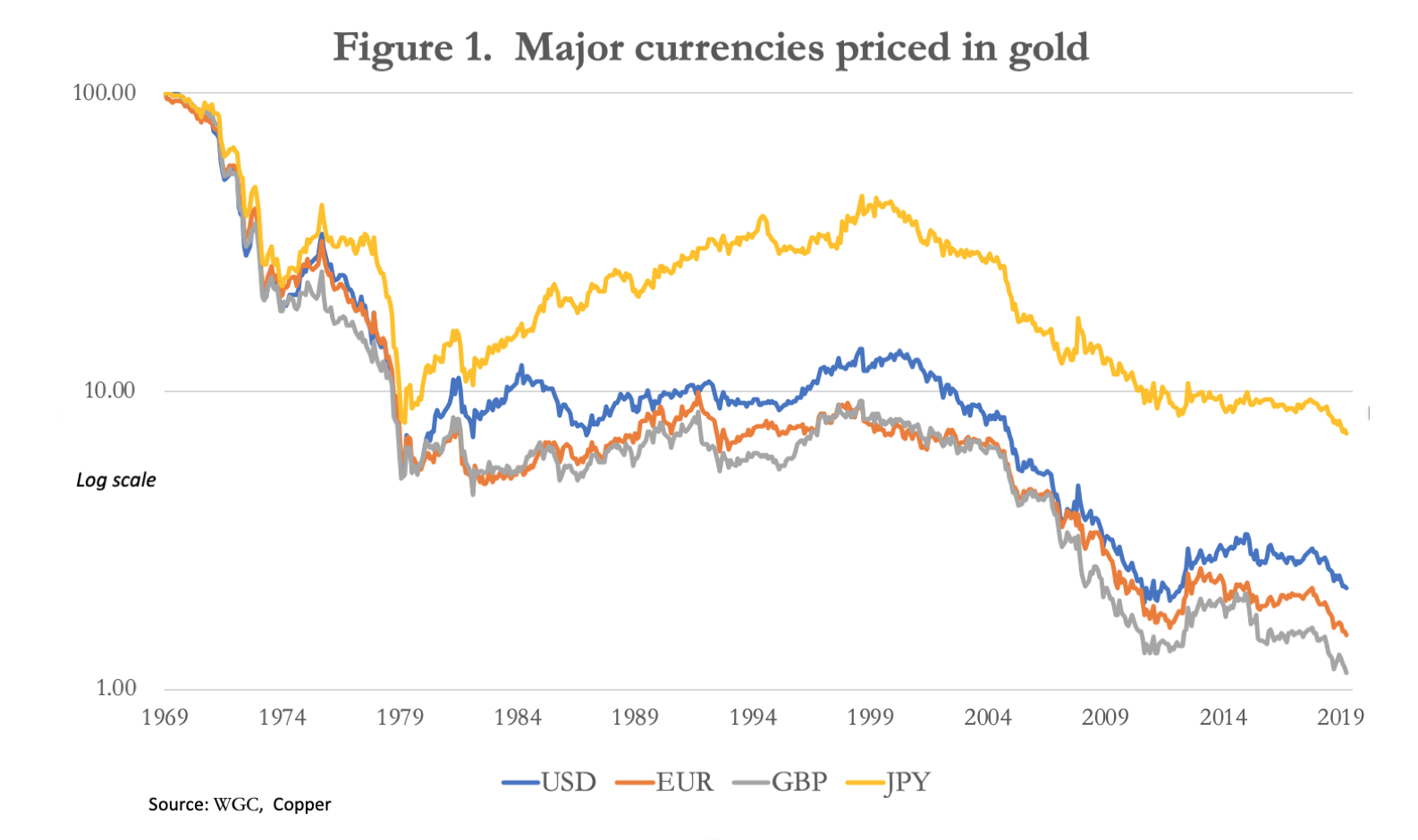

Évolution des devises principales par rapport à l’or depuis la fin du Pool de l’or en 1968

Je ne m’excuse pas d’avoir déjà utilisé le graphique de la figure 1 auparavant, mais il est nécessaire de remettre les poins sur les i. L’once d’or valait 35$ à la fin des années 1960, aujourd’hui le dollar n’a conservé que 2,2% de son pouvoir d’achat de 1969. Certes, on pouvait s’attendre à ce que le pouvoir d’achat de l’or augmente doucement au fil du temps, ce qui a été le cas avec l’étalon or, surestimant donc le déclin du dollar.

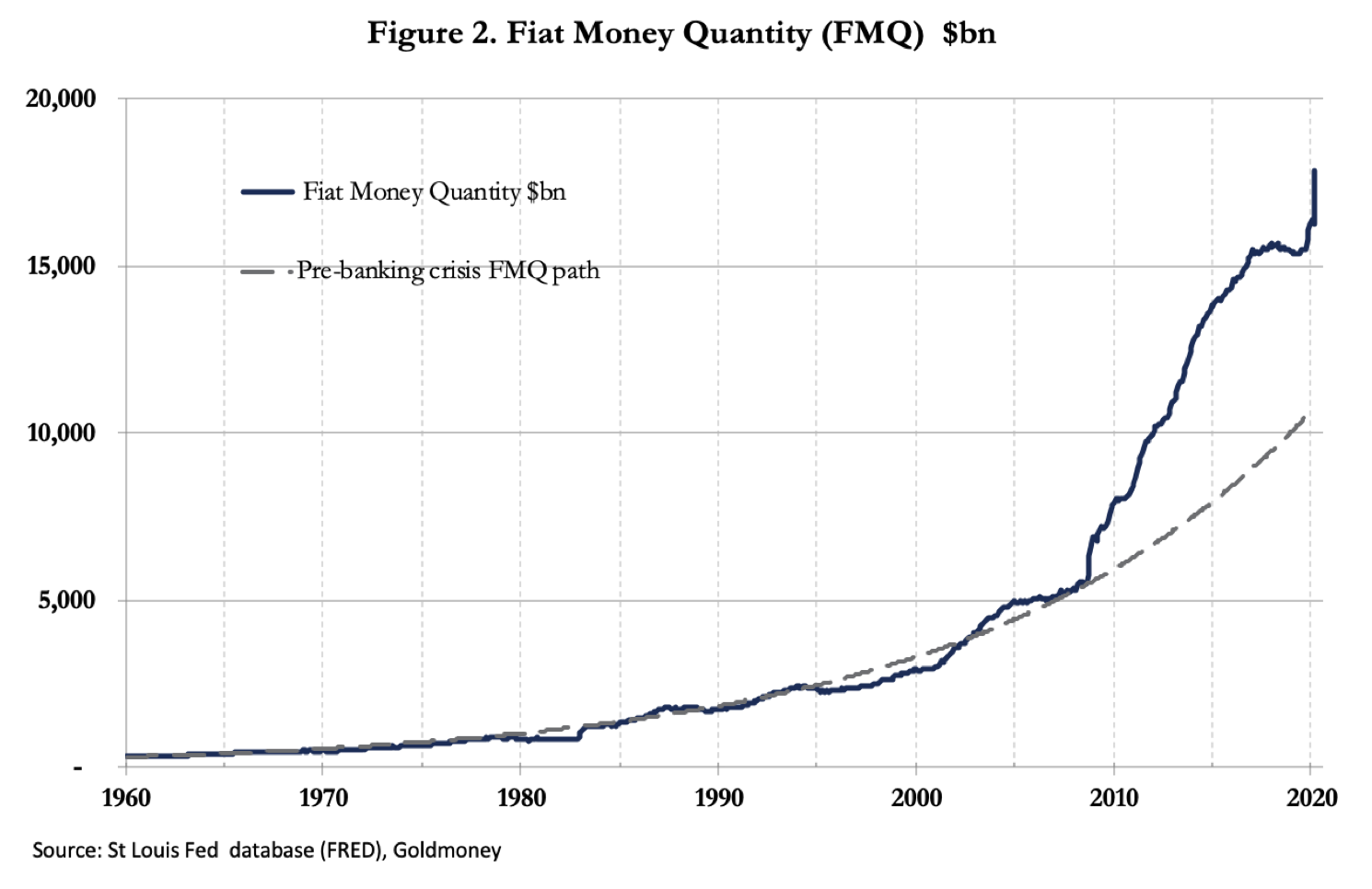

Mais les détracteurs de l’approche consistant à mesurer les monnaies fiduciaires par rapport à l’or devraient noter que, mesuré par la monnaie au sens large (M3), il ne reste que 3,8% du pouvoir d’achat du dollar de 1969, et lorsque l’augmentation des réserves bancaires non en circulation est prise en compte, le chiffre chute à 3,2%, beaucoup plus proche de celui indiqué par rapport à l’or. L’inclusion des réserves bancaires, reflétée dans la quantité de monnaie fiduciaire, est illustrée à la figure 2 et montre que l’augmentation de la quantité de monnaie est récemment devenue vertigineuse.

Quantité de monnaie fiduciaire (milliards de dollars). En pointillé la tendance avant la crise de 2008

L’expansion monétaire rapide avant le 1er mars – les statistiques les plus récentes disponibles – a eu lieu avant le confinement américain et s’est poursuivie depuis. Jusqu’à présent, cela n’a été que la phase 1 de la baisse des monnaies fiduciaires, l’exercice d’échauffement pour un effondrement total des devises, que nous appellerons la phase 2. Il est de plus en plus certain, à chaque jour qui passe, que nous nous lançons maintenant dans cette seconde phase, dont la description est au centre de cet article.

La deuxième phase – la destruction des devises

Le grand public et la quasi-totalité des institutions financières étant ignorants ou aveugles au sujet de la situation inflationniste, les banques centrales ont choisi ce moment pour annoncer une expansion monétaire illimitée, afin de payer les conséquences du coronavirus [qui, pour le coup, a bon dos. Aubaine ? NdT]. Elles se sont engagées à une nationalisation virtuelle de leurs économies, qu’elles achèteront avec une débauche de leurs monnaies. La viabilité du processus dépendra de l’ignorance publique des conséquences. Dans toutes les annonces concernant le soutien des pouvoirs publics à leur économie, et le rôle monétaire de leur banques centrale, il n’est pratiquement rien dit, ni écrit, sur les conséquences de l’inflation monétaire qui s’ensuivra.

En effet, la seule chose qui soit plus étonnante que l’ignorance du grand public sur les questions monétaires, est l’ignorance apparente des politiciens et des banquiers centraux chargés de la mise en œuvre de la politique monétaire. Mais les freins sont désormais desserrés, le vide du gouffre appelle et le pouvoir d’achat des monnaies fiduciaires va dégringoler à un rythme qui s’accélèrera rapidement. Nous sommes sur le point d’entamer la phase 2, quand le public commencera à se rendre compte qu’en ce qui concerne les prix, la monnaie s’effondre et deviendra bientôt sans valeur.

Le processus de l’effondrement en cours d’une monnaie fiduciaire commence généralement lorsque les étrangers réduisent leur exposition à celle-ci. Dans le cas de l’Autriche et de l’Allemagne en 1922-1923, les étrangers ont respectivement vendu la couronne et le mark papier pour des dollars librement convertibles en or. À l’époque de John Law, c’étaient des spéculateurs astucieux qui sentaient un projet en train d’échouer et ont vendu les titres de la Compagnie du Mississippi ainsi que les livres non garanties de Law pour des devises étrangères et des espèces anéantissant ainsi les plans de Law 3. Aujourd’hui, les positions stratégiques transfrontalières, et les portefeuilles d’investissements stagnent et menacent de s’inverser. Avant les événements, il est impossible de juger de leur séquence ; mais le dollar ayant le rôle de monnaie de réserve semble être le plus exposé à la liquidation étrangère, les étrangers détenant des actions, des obligations, des dépôts et des liquidités totalisant quelque 25 000 milliards de dollars, bien plus que le PIB américain.

Pour faire face à l’escalade de leurs responsabilités domestiques, les gouvernements et les entreprises étrangères auront besoin que les ressources financières actuellement investies dans des titres américains soient rapatriées. Les banques centrales étrangères ont leurs propres économies à sauver. Partout, les entreprises subissent soudainement des pertes croissantes et n’ont d’autre choix que de réduire leur exposition au dollar. Les gestionnaires de portefeuilles étrangers sont effrayés par un marché mondial baissier et semblent assurés de liquider leurs avoirs américains et leurs positions en dollars au cours des prochains mois.

La diminution du commerce transfrontalier et le choc du coronavirus ont fondamentalement miné la demande de dollars par le reste du monde. Cela ne doit pas être confondu avec la demande de liquidité en dollars, qui, selon certains, soutiendra celui-ci. La liquidité est requise dans toutes les devises, ce qui sera satisfait par la liquidation des actifs financiers. L’effondrement de la valeur des actifs financiers et la liquidation étrangère des dollars qui en résulte sont de plus en plus probables car toutes les catégories d’investissements étrangers ont, jusqu’à présent, joui de la sécurité d’investir dans la monnaie de réserve mondiale, tandis que les Américains ont généralement évité de posséder des devises étrangères. Ce n’est qu’une question de temps avant que ce déséquilibre ne commence à saper le dollar, et des conséquences s’ensuivront.

Le problème du dollar est survenu en partie parce que les taux d’intérêt sont trop bas. La comparaison ne doit pas être faite avec des taux négatifs dans d’autres devises, mais dans le contexte de l’économie intérieure américaine. La hausse des prix des denrées alimentaires, la détérioration des finances publiques et la baisse du cours des actions, auront des conséquences. Les rendements obligataires, qui ne peuvent pas baisser de beaucoup, commenceront à augmenter à mesure que le déficit public augmentera, en particulier en l’absence d’acheteurs étrangers de bons du Trésor américain. Inévitablement, la Fed subira alors la pression des marchés pour relever les taux d’intérêt. Face à un marasme économique, elle résistera et le taux de change baissera. En tant que banquier de dernier recours, pour le gouvernement américain et pour le reste du monde, et vu la détérioration de l’économie mondiale, la Fed ne financera pas seulement tout, mais sera obligée d’acheter les obligations que les étrangers et d’autres vendront.

À Wall Street – pour la finance – comme à Main Street – pour l’économie – les Américains ne manqueront pas de prendre de plus en plus conscience des conséquences inflationnistes. Le problème pour la Fed est qu’il n’y a pas d’alternative au plan B du financement par l’inflation de la monnaie et du crédit, notamment en année électorale.

Après une période d’inflation monétaire persistante et exceptionnellement longue au cours des cinquante dernières années, il est de plus en plus probable que le public comprendra enfin ce qui se passe avec les prix. Il commencera alors à se rendre compte que ce sont les quantités excessives d’argent en circulation qui sont à l’origine de la hausse des prix, et qu’ils doivent utiliser la monnaie le plus rapidement possible pour tout ce qu’ils veulent posséder maintenant ou pourront troquer à l’avenir. L’évidence empirique montre que cette deuxième et dernière phase de dégradation monétaire ne devrait durer que quelques mois.

Une fois cette deuxième phase commencée, il est presque impossible de l’arrêter, car le public aura perdu confiance non seulement dans la monnaie, mais aussi dans les politiques monétaires et économiques de l’État. Elle prendra fin lorsque la monnaie fiduciaire non garantie ne sera plus acceptée comme monnaie par le public.

Dysphasie monétaire

Dans le passé, un effondrement inflationniste a généralement affecté les devises isolément ; mais la tendance moderne des gouvernements à coordonner leurs stimulations inflationnistes apporte un nouvel élément, les tensions entre les monnaies s’effondrant en même temps, mais à des rythmes différents.

L’expérience la plus notable de cette époque dans les temps modernes s’est produite dans plusieurs pays européens après la Première Guerre mondiale. Les inflations étaient propres à chaque nation, mais la cause était la même, et l’effondrement inflationniste de l’Autriche a précédé celui de l’Allemagne. Le texte d’un homme qui en a été témoin, l’écrivain autrichien Stefan Zweig, dans son autobiographie Le monde d’hier : Souvenir d’un Européen en décrit de manière éclatante les conséquences :

Chaque hôtel à Vienne était rempli de ces vautours [touristes étrangers] ; ils achetaient tout, des brosses à dents jusqu’aux propriétés foncières, ils razziaient les collections privées et les stocks des antiquaires avant que leurs propriétaires, dans leur détresse, ne se rendent compte de la façon dont ils étaient pillés. D’humbles concierges d’hôtel suisses, des sténographes de Hollande, s’installaient dans les suites de luxe des hôtels Ringstrasse. Aussi incroyable que cela puisse paraître, je peux témoigner comme témoin oculaire que le premier hôtel de l’Europe à Salzbourg a été occupé pendant une période par des chômeurs anglais qui, grâce aux généreuses allocations britanniques, ont pu vivre pour moins cher dans cette auberge distinguée que dans leurs bidonvilles chez eux. Tout ce qui n’était pas cloué ou vissé a disparu. La nouvelle de la vie et des biens bon marché en Autriche s’est répandue partout ; des visiteurs avides venaient de Suède, de France ; on entendait plus parler français, italien, turc et roumain qu’allemand dans le quartier des affaires de Vienne. 4

Parmi les Autrichiens appauvris dans leurs propres communautés, les gens respectueux des lois étaient affamés et ceux qui étaient prêts à enfreindre les lois sur le rationnement des aliments prospéraient. Les épargnants, qui avaient patriotiquement acheté des obligations d’État, ont tout perdu. Les Allemands de l’autre côté de la frontière, dont la monnaie n’avait pas encore entamé son effondrement final, pouvaient écluser six litres de bière autrichienne pour le prix d’un litre de bière allemande, ajoutant les réjouissances étrangères à la misère de l’Autriche.

Dans notre effondrement fiduciaire contemporain, les différences de change créeront des opportunités similaires pour des arbitrages dérangeants. Dans les affaires, tout vestige de décence et de compassion fait de vous une victime précoce, car ceux qui comprennent très tôt les opportunités offertes par un effondrement monétaire profitent de l’innocence des ignorants. Mais l’Allemagne devait subir le sort inflationniste de l’Autriche l’année suivante. Encore une fois, de Zweig :

Une paire de lacets de chaussures coûtait plus cher qu’une chaussure autrefois, non, plus même qu’un magasin à la mode avec deux mille paires de chaussures auparavant. Pour réparer une vitre cassée, plus que ce que la maison avait coûté autrefois, un livre, plus que l’imprimerie avec une centaine de presses. Pour 100$, on pouvait acheter des rangées de maisons à six étages sur le Kurfürstendamm et des usines pouvaient être achetées pour l’équivalent d’une brouette auparavant…

… Sur eux tous trônait la figure gigantesque du super-profiteur Stinnes qui augmentait son crédit et exploitait ainsi les marks qu’il avait achetés pour tout ce qui était à vendre, mines de charbon et navires, usines et stocks, châteaux et propriétés de campagne, en fait pour rien parce que chaque paiement, chaque promesse sont devenus nuls. Bientôt, un quart de l’Allemagne était entre ses mains et, de façon perverse, les masses qui, en Allemagne, étaient toujours enivrées par un succès qu’elles peuvent voir de leurs yeux, l’ont acclamé comme un génie.

L’histoire de Hugo Stinnes nous ramène à notre situation actuelle, comment les marchés évolueront et qui en profitera.

Le sort des investissements financiers

Toutes les intentions de fournir aux entreprises du crédit, de l’argent par hélicoptère, de remplacer les impôts perdus et d’assurer le financement du gouvernement peuvent être réduites à un seul objectif politique : le soutien de la valeur des actifs financiers. Si les marchés financiers s’effondrent, tout le reste échoue.

Dans le monde actuel des monnaies fiduciaires, le principal actif à partir duquel tous les autres sont évalués est la dette publique. Mais cela ne fonctionne plus, la dette du Trésor américain rapportant moins de 1% pour toutes les échéances sauf les plus longues, et en Europe, en Suisse et au Japon, des taux négatifs contre nature sont courants. Le montant des bons du Trésor américain et d’autres actifs financiers, qui ont longtemps été la contrepartie des déficits commerciaux et des investissements de portefeuille, est désormais supérieur au PIB américain et deviendra presque certainement une source de fonds pour les gouvernements étrangers, les entreprises et les portefeuilles d’investissements, eux-mêmes en difficulté.

Les banques commerciales sont d’humeur à contracter leurs bilans, d’abord en raison de contraintes de liquidité et maintenant de plus en plus poussées par une peur abjecte. La demande de nouvelles dettes publiques étant ainsi limitée, la Fed, ainsi que les banques centrales d’autres pays, constateront qu’elles sont effectivement les seuls acteurs importants du côté acheteur non seulement pour la dette publique, mais également pour une gamme plus large d’actifs financiers.

La Fed a déjà annoncé qu’elle offrirait un soutien supplémentaire aux marchés obligataires en achetant des fonds investis dans des obligations de sociétés. En mettant un plancher sur les spreads [écarts de taux] obligataires, la Fed espère évidemment soutenir tout, des titres pourris jusqu’aux mieux cotés, car si ce n’était pas le cas, les spreads exploseraient encore plus, menaçant les bilans bancaires dont on suppose qu’ils portent quelques 2 000 milliards de dollars de dette à la fois directement et en obligations de prêt garanties.

La Fed soutient déjà les prix des logements en achetant de la dette hypothécaire. Elle espère qu’en préservant un effet de richesse, les investisseurs continueront non seulement à se sentir bien mais seront encouragés à continuer d’investir. La politique consiste à inonder les marchés financiers avec de l’argent frais. De son côté, la Fed achète des actifs financiers de toute nature, augmentant ainsi la quantité d’argent en circulation.

L’impératif absolu de garder le contrôle des marchés est une recette pour l’hyperinflation et échouera finalement. La Fed voudrait nous faire croire que l’effondrement de l’activité économique n’est dû qu’au blocage du coronavirus et que peu de temps après sa fin, la normalité reviendra. Il espère que nous avons oublié que cinq mois avant le virus, il a été contraint d’injecter des liquidités sur le marché des pensions (repo) à raison de plusieurs dizaines de milliards par jour.

La politique monétaire de la Fed reproduit la tentative de John Law de maintenir sa bulle en 1720 en France. Il a suffi que Law ne réussisse pas à maintenir le prix d’un seul de ses actifs – la Compagnie des Indes – son entreprise du Mississippi, en imprimant des livres pour racheter les actions, pour voir s’écrouler tout son système.

Note du Saker Francophone (crédit Wikipédia)

Il est juste de rappeler que les ennemis de John Law - parmi eux, se trouvaient le duc de Bourbon et le prince de Conti - poussèrent à une spéculation à la hausse dans le but de faire s'effondrer le système. En sept mois, la monnaie s'était effondrée et son prix était sans valeur, les actions étaient passées de 12 000 livres à un ou deux mille.

Puis certains des plus gros possesseurs de billets commencèrent à demander à réaliser leurs avoirs en pièces d'or et d'argent, ce qui fit immédiatement s'écrouler la confiance dans le système. Dès le 24 mars, ce fut la banqueroute du système de Law. Les déposants se présentèrent en masse pour échanger le papier-monnaie contre des espèces métalliques que la société ne possédait plus. Plus personne n'eut confiance.

Le principe sur lequel la Fed et les autres grandes banques centrales sont engagées est le même à tous égards, mais avec une tâche bien plus vaste. Le projet échouera pour la même raison : personne ne peut duper tout le monde tout le temps. Il est de plus en plus évident que la valeur monétaire et la valeur des actifs financiers s’effondreront à la John Law, probablement d’ici la fin de cette année civile, si les précédents sont un guide.

Il y aura des turbulences économiques, avec l’effondrement des entreprises et de leurs banques, pour lesquelles il faudra encore plus d’argent pour s’acquitter de l’impératif socialiste. Il y aura une nouvelle monnaie, que ce soit une tentative de réinitialisation du gouvernement qui ne retardera la fin de la monnaie fiduciaire que de quelques mois de plus, ou une monnaie en rapport avec l’or, l’argent ou leurs substituts crédibles.

Ceux qui cherchent à profiter de la situation imiteront le Roi de l’inflation, Hugo Stinnes, qui a acheté des actifs réels plutôt que des actifs financiers. Comme l’a dit Zweig dans le deuxième extrait cité ci-dessus, tout ce qui était à vendre, les mines de charbon et les navires, les usines et les stocks, les châteaux et les propriétés de campagne, en fait pour rien parce que chaque paiement était devenu nul.

Cependant, parmi les actifs financiers, il pourrait y avoir des actions d’entreprises qui survivront, mais les marchés boursiers dépendant de la monnaie fiduciaire seront terminés. Penser qu’il y a une certaine protection contre l’inflation dans les actions a été vrai dans la phase 1 de l’effondrement inflationniste, des cinquante dernières années à ce jour. Mais dans la phase 2 d’un effondrement soudain du système monétaire international, les actifs financiers sont probablement à éviter.

De loin, la meilleure stratégie consiste à disposer d’une monnaie saine au départ.

Lorsque $100 pouvaient acheter des rangées de maisons de six étages sur le Kurfürstendamm à Berlin et que des usines pouvaient être achetées pour le prix d’une brouette, le dollar était soutenu par l’or.

Aujourd’hui, toutes les monnaies devant s’effondrer, il n’y a pas de substitut à l’or lui-même, la seule exception étant l’argent. Il serait possible d’argumenter au sujet du bitcoin et d’autres crypto-monnaies à émission restreinte, mais cela n’a pas encore été prouvé. Les aventuriers emprunteront du fiduciaire pour acheter des lingots aujourd’hui, dans l’attente que le remboursement du fiat ne leur coûte rien. Et quelle meilleure opportunité que le cadeau offert aux Rois de l’inflation d’aujourd’hui que la suppression des taux d’intérêt par les banquiers centraux.

Byzance : pas d’intérêt ni de remboursement de capital ! NdT

Alasdair MacLeod

Note du Saker Francophone

On peut voir poindre 2 systèmes monétaires possibles, les DTS du FMI et / ou le Yen-Or, le Rouble-Or-Matières premières. Les DTS ne peuvent exister que si les chinois et les russes jouent le jeu mais le prix politique sera à la hauteur sans doute des avanies subies depuis 30 ans.

Il faut espérer que les Chinois seront à la hauteur des espérances développées dans ces récents textes par Andrey Devyatov, et sa celesto-politique.

Traduit par jj, relu par Marcel pour le Saker Francophone

- En économie, la régression hédonique ou théorie de la demande hédonique est une méthode de préférence révélée pour estimer la demande d’un bien, ou de manière équivalente sa valeur pour les consommateurs ↩

- Source: US Treasury Preliminary report on foreign holdings of US securities at end-June 2019 ↩

- Bien qu’il eût complètement échoué à relancer l’économie de la France en 1720, 300 ans après, la Théorie monétaire moderne intègre de nombreux concepts clés issus du système de Law. Wikipédia ↩

- Zweig a probablement commis une erreur dans sa description des chômeurs anglais dépensant leurs allocations à Salzbourg, et son récit est contesté par les historiens. Plus probablement, ils s’agissait d’anciens soldats au chômage qui, ayant survécu à la guerre, vivaient de leurs maigres économies au mieux. Plus vraisemblablement, l’occasion qui leur a été offerte par l’effondrement de la monnaie autrichienne aurait pu encourager des comportements grossiers chez des personnes par ailleurs civilisées. ↩

Ping : Anatomie de l’effondrement d’une monnaie fiduciaire - PLANETES360

Ping : Anatomie de l’effondrement d’une monnaie fiduciaire – Saint Avold / The Sentinel

Ping : Le saker francophone:Anatomie de l’effondrement d’une monnaie fiduciaire-tout cela avait été prédit par Jacques Rueff il y a cinquante ans – chaos