Par Alastair Crooke – Le 28 mai 2026 – Source Conflicts Forum

Apparemment, chaque jour apporte de nouvelles déclarations haletantes disant qu’un « accord » américano-iranien est presque signé. Comme c’est souvent le cas, les médiateurs (pakistanais et qataris) espèrent manipuler les deux parties en disant à l’une que l’autre est proche de donner son accord alors qu’elle ne l’est pas, surtout à cause d’une atmosphère de méfiance totale entre les deux. De cette manière, les médiateurs espèrent faire avancer les choses vers un accord final. C’est une tactique familière, mais qui entraîne assez souvent de la confusion et de la méfiance plutôt que le règlement tant attendu.

Apparemment, chaque jour apporte de nouvelles déclarations haletantes disant qu’un « accord » américano-iranien est presque signé. Comme c’est souvent le cas, les médiateurs (pakistanais et qataris) espèrent manipuler les deux parties en disant à l’une que l’autre est proche de donner son accord alors qu’elle ne l’est pas, surtout à cause d’une atmosphère de méfiance totale entre les deux. De cette manière, les médiateurs espèrent faire avancer les choses vers un accord final. C’est une tactique familière, mais qui entraîne assez souvent de la confusion et de la méfiance plutôt que le règlement tant attendu.

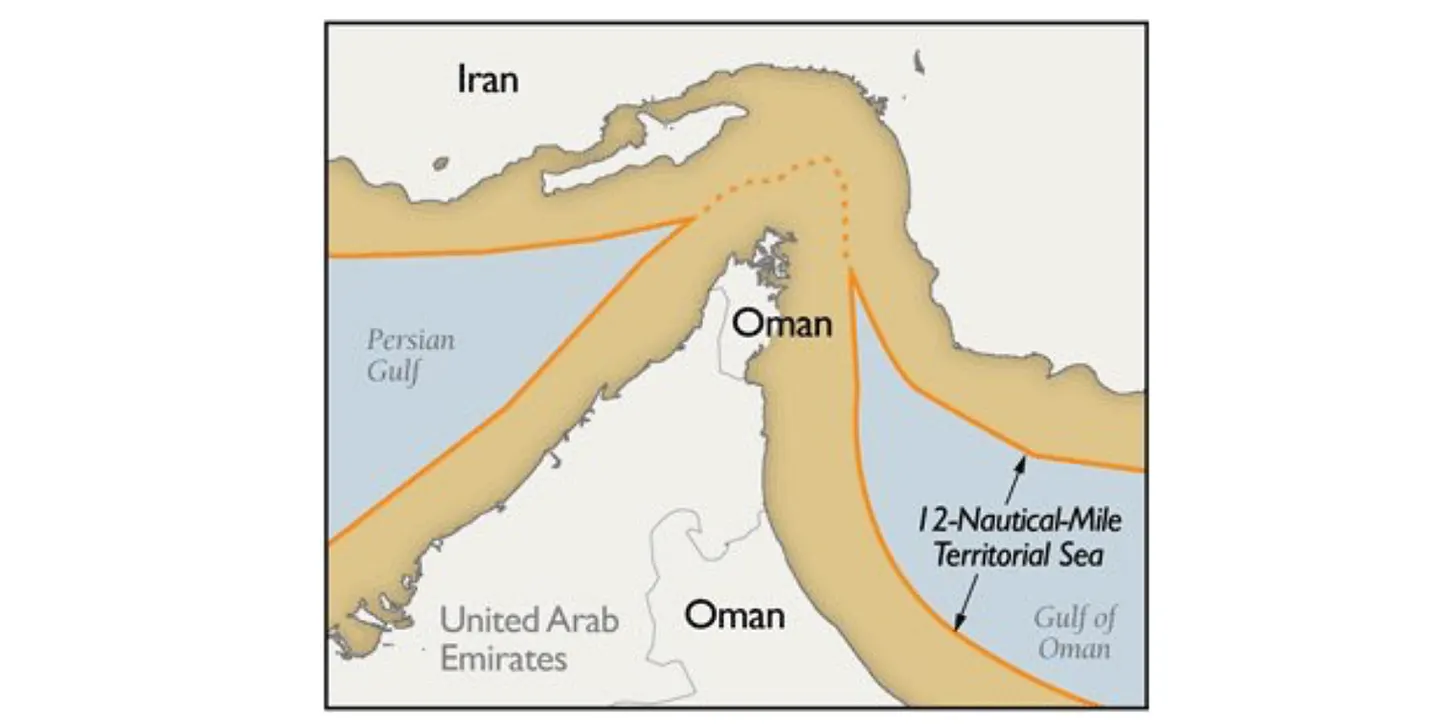

Le « plan« , à ce stade, ne comporte que deux piliers centraux : la « réouverture » du détroit d’Ormuz par l’Iran (aux conditions de l’Iran) en échange de la levée du blocus naval américain et, à une date ultérieure, le problème de la dilution de l’uranium enrichi à 60% de l’Iran serait abordée en échange de la fin des sanctions.

Dire que le diable est dans les détails serait l’euphémisme de l’année. L’Iran comprend que les déclarations tonitruantes de Trump annonçant un « accord imminent » sont premièrement destinées à maintenir le marché boursier américain en hausse et les contrats à terme sur le pétrole bien en dessous du prix de livraison du pétrole physique. Et, deuxièmement, elle sont faites pour obscurcir le fait que Trump cherche un moyen plausible de mettre fin à la guerre en concluant un accord rapide et incomplet qui, selon toute vraisemblance, se ferait en grande partie aux conditions de l’Iran.

Toutes les autres questions – y compris les détails cruciaux concernant un accord sur le nucléaire – seraient reportées.

Trump veut de l’Iran une concession initiale qu’il pourrait vanter comme étant une victoire visible, et qui plairait également aux marchés. Mais l’Iran n’échangera pas sa force militaire, et certainement pas la domination stratégique qu’il a acquise dans cette guerre, ni Ormuz, contre des assurances floues de la part des médiateurs. L’Iran ne fait pas du tout confiance aux États-Unis.

Ali Akbar Velayati, Conseiller principal du Guide suprême iranien, observe :

« L’histoire témoigne que tous ceux qui sont venus chercher la domination, d’Alexandre à Gengis Khan et Trump, ont finalement fini par se dissoudre au cœur de l’ancienne civilisation iranienne. Cette fois, la ligne rouge de l’Iran est claire : papiers et signatures seuls ne sont pas une garantie. Le garant tangible de la survie de l’accord est le contrôle sur le détroit d’Ormuz”.

« Car la géographie ne ment pas. Elle est le juge final de toute alliance écrite sur papier”.

Les médiateurs font naturellement tout pour éviter un autre cycle de guerre. L’Iran exige cependant des détails précis. C’est le dilemme de Trump. Il veut une victoire rapide, mais le simple soupçon d’un accord raté et incomplet – principalement aux conditions de l’Iran – lui a attiré la colère de la classe milliardaire pro-israélienne (la répression a été intense), et Israël (probablement avec les encouragements de cette même classe) a ensuite fait sauter le cessez-le-feu de Trump en lançant un assaut militaire, genre terre brûlée, contre le Liban, Gaza et ses citoyens, violant ainsi la condition préalable à tout accord.

Trump est coincé. (Toute décision qu’il prend ne fait potentiellement qu’aggraver sa position, que ce soit stratégiquement ou au niveau national).

Eaux territoriales dans le détroit d’Ormuz (Source)

Nous avons vu cette même situation, une non-stratégie, parfaitement illustrée dans l’imagerie emblématique de la visite de Trump à Pékin ; aucune préparation préalable ; un sommet « pour le spectacle« .

Cette image pourrait peut-être définir notre époque. Le moment emblématique d’aujourd’hui est celui d’un président américain arborant un visage défaitiste tandis que le comportement confiant du président Xi démontrait qui était en contrôle.

Pourquoi, peut-on se demander, la classe pro-israélienne risquerait-elle que l’Occident soit détruit par les conséquences économiques d’une fermeture prolongée d’Ormuz, causée par leur veto furieux à tout « accord » évoqué par Trump ? Peut-être parce que les « grosses fortunes » juives, depuis la crise de 2008 et le transfert structurel ultérieur de richesses de l’économie réelle vers « l’élite marchande » financiarisée, peuvent les amener à se sentir à l’abri d’un ralentissement économique. Ils pourraient même y voir une « opportunité » (leur permettant d’acquérir des actifs bon marché).

Les conséquences de cette guerre en Iran, sinon sa cause directe, marqueront néanmoins un point de remaniement significatif de la géopolitique mondiale. Pour Israël, c’est une mauvaise nouvelle. Le récit actuel d’Israël est qu’aucun accord est mieux qu’un mauvais accord, car Israël pourrait toujours recommencer sa guerre contre l’Iran, dans un an ou deux.

Personne n’y croit, bien sûr. Israël ne peut pas faire la guerre à l’Iran sans l’aide totale des États-Unis. Et l’Amérique de demain – au niveau de sa relation avec Israël – sera probablement différente de celle d’aujourd’hui.

Le commentateur israélien Nahum Barnea dans Yediot Ahoronot a écrit :

« Nous [Israël] glissons dans une guerre sans fin sur trois, peut-être quatre fronts, détenant des territoires qui ne sont pas les nôtres, avec des soldats que nous n’avons pas [en nombre suffisant], dans une guerre sanglante contre des ennemis que nous ne savons pas comment dissuader – et tout cela sans procurer une réelle sécurité à nos citoyens. Israël doit sortir du piège iranien. [Pourtant] Netanyahu est la dernière personne qui a la capacité de nous en extraire”.

La Russie change aussi (en partie sous l’effet de la guerre en Iran). Sa patience stratégique est terminée, et la récente attaque meurtrière de drones ukrainiens contre un dortoir d’université dans la ville russe de Starobelsk, qui a tué au moins 21 personnes, principalement des adolescentes, a été décrite par Moscou comme “la goutte d’eau”. Le public russe est à juste titre furieux.

Moscou tient les capitales européennes et Kiev pour responsables du récent bombardement ukrainien, avec des drones et des missiles tirés profondément en Russie, profitant de l’espace aérien de l’OTAN pour tenter de contourner les défenses aériennes russes. De plus, la Russie a officiellement notifié à Washington (via une téléconférence avec Maro Rubio pendant qu’il était en Inde) qu’elle tenait également les capitales européennes et Kiev pour responsables de l’effondrement de l’accord d’Anchorage.

La Russie a déclaré qu’elle avait l’intention de mettre fin à la capacité de l’Ukraine de mener de nouvelles attaques de ce type et de détruire les centres de décision qui planifient et dirigent les attaques contre les Russes – même si cela signifie tuer du personnel américain et européen. Le 15 avril, le ministère russe de la Défense a publié des listes contenant les noms et adresses de plus de 20 sociétés et coentreprises européennes qui fournissent des drones et des composants à l’Ukraine. De hauts responsables russes, dont le vice-président du Conseil de sécurité Dmitri Medvedev, ont explicitement désigné ces installations internationales comme des « cibles potentielles » pour les forces armées russes.

L’Europe est prévenue.

Encore une fois, il semble que les sommets Trump-Xi et Poutine-Xi à Pékin ont servis à marquer la transition vers une ère géopolitique plus intransigeante.

Les deux sommets, l’un après l’autre, semblent avoir incité la Chine à relâcher sa prudence habituelle afin de freiner les tentatives américaines d’élargir l’utilisation du dollar, au détriment du Yuan. La « grande stratégie » du Trésor américain est de « contenir » l’avantage concurrentiel actuel de la Chine en augmentant ses coûts en capital et en énergie. Le Trésor américain a d’abord tenté d’imposer des droits de douane à la Chine, mais après avoir échoué avec ce stratagème, il s’est tourné vers la compression de l’avantage concurrentiel de la Chine en bloquant les importations de pétrole chinois (par le blocus naval de l’Iran et du Venezuela) pour augmenter les coûts en énergie de la Chine.

Cependant, si Trump veut une concurrence commerciale totale, il semble que la Chine se soit désormais prise au jeu. Plus de gentil monsieur (Xi).

La Chine répond donc à Trump non pas par des sanctions ni par des missiles. Elle fait quelque chose de beaucoup plus précis ; elle exerce des contre-pressions sur l’économie américaine et le fait en réduisant les flux monétaires dans la sphère du dollar en réaction à la tentative des États-Unis d’élargir considérablement l’utilisation mondiale du dollar.

A la fois le US Genius act et le Clarity Act sont conçus pour aspirer les détenteurs de détail de devises locales à l’étranger en les incitant à passer à des jetons cryptographiques libellés en dollars et adossés à des bons du Trésor américain. En cas de succès, cela élargirait à la fois la portée du dollar américain et fournirait une nouvelle source de demande de dette américaine. De même (en vertu du Clarity Act), les investisseurs cherchant à détenir des actifs pourraient échanger des actions et obligations américaines ordinaires contre des jetons numériques, via un système de grand livre distribué numérisé.

En bref, les États-Unis visent à récupérer autant de devises étrangères que possible pour les insérer sur les marchés américains via la cryptomonaie (échangeant efficacement le Pétro-dollar en baisse contre une hégémonie du Crypto-dollar de substitution qui générerait alors la demande en dollars nécessaire pour empêcher le marché obligataire américain de s’écrouler).

Mais la Chine riposte en s’attaquant à quelque chose de plus sensible — le flux d’argent de détail chinois entrant dans les actions et obligations américaines. Les autorités chinoises ont sévèrement réprimé les maisons de courtage de Hong Kong qui aidaient l’argent de la Chine continentale à affluer sur les marchés américains. Dans l’état actuel des choses, Wall Street dépend dans une large mesure des acheteurs étrangers d’actions, mais l’épargne chinoise éclipse celle de tous les autres pays. Celle-ci ne sera plus disponible.

Deuxièmement, la Chine, le plus grand détenteur d’or au monde, ouvre un nouveau centre de négoce d’or à Hong Kong, en juillet. Il s’agit d’une mesure majeure pour briser l’emprise occidentale sur le commerce des métaux précieux — elle renforce le rôle du Yuan et permet de régler les ventes de pétrole en or (l’Arabie saoudite, de manière détournée, vendrait déjà du pétrole à la Chine pour de l’or).

Troisièmement, Euroclear, l’une des plus grandes sociétés financières au monde et l’épine dorsale des règlements internationaux, envisage d’accepter les obligations chinoises négociées à Hong Kong en tant que « bonne garantie« .

L’économiste Sean Foo explique :

« Lorsqu’Euroclear accepte des obligations chinoises en garantie, cela signifie que ces obligations sont traitées comme équivalentes à des liquidités. Cela signifie qu’elles sont assez bonnes pour soutenir toutes les transactions internationales – ce qui signifie que la plomberie financière mondiale incorporera la dette chinoise dans son infrastructure de base”.

« Il y a maintenant une raison pour laquelle les obligations chinoises deviennent attrayantes pour les investisseurs mondiaux, et cela va au-delà de la géopolitique ou des flux commerciaux. Cela se résume à une raison fondamentale. La Chine est assise sur plus de 50 000 milliards de dollars de dépôts bancaires. C’est plus que les avoirs bancaires combinés de l’UE, des États-Unis et du Japon. Et cela crée quelque chose sur chaque marché obligataire, comme les besoins de la Chine pour bien fonctionner — une base profonde et fiable d’acheteurs nationaux — votre propre population qui achète »

En résumé, à mesure que de plus en plus d’argent circule à travers les obligations chinoises et que le marché obligataire du Yuan s’approfondit, les coûts d’emprunt chinois restent bas. Pékin peut donc se financer à moindre coût et presque indéfiniment — et ainsi survivre à la grande stratégie américaine qui vise à contenir la Chine en s’attaquant à la fois ses coûts d’investissement et ses coûts énergétiques.

Alastair Crooke

Traduit par Wayan, relu par Hervé, pour le Saker Francophone.