Après avoir dépensé 4 500 milliards de dollars en rachats d’actions, les compagnies aériennes, Boeing et de nombreux autres coupables veulent un renflouement de leurs actionnaires par les contribuables et la Fed

Par Wolf Richter − Le 17 mars 2020 − Source Wolf Street

Le Chapitre 11 sur la faillite, qui balaie les actionnaires, est la bonne solution pour achever les rois du rachat d’actions. Les compagnies aériennes américaines le savent déjà par expérience. Ça marche.

L’administration Trump prépare un projet de relance de 850 milliards de dollars qui inclura des plans de sauvetage du Big Business, financés par les contribuables, selon des fuites largement relayées par les médias. Trump lors de la conférence de presse d’aujourd’hui a identifié 50 milliards de dollars de fonds de sauvetage pour les seules compagnies aériennes américaines. Un renflouement de ce type est conçu pour renflouer les actionnaires et les créanciers chirographaires (non protégés). C’est tout. L’alternative serait une procédure de mise en œuvre du chapitre 11 sur les faillites qui permettrait à l’entreprise de fonctionner pendant qu’elle est remise aux mains des créanciers, les actionnaires étant éliminés.

Donc, comprenez ceci : les quatre grandes compagnies aériennes américaines – Delta, United, American et Southwest – dont les actions sont maintenant ratatinées parce que les entreprises pourraient manquer de liquidités dans quelques mois, seraient les principaux bénéficiaires de ce renflouement de 50 milliards de dollars, après avoir, tenez-vous bien, gaspillé, ventilé et incinéré de manière volontaire et imprudente, 43,7 milliards de dollars en espèces pour racheter leurs propres actions depuis 2012 dans le seul but d’enrichir les actionnaires [et les managers, NdT], ceux-là mêmes qui seront désormais renfloués par le contribuable.

Les rachats d’actions étaient considérés comme une forme de manipulation du marché et étaient illégaux en vertu des règles de la SEC [le gendarme des marchés financiers] jusqu’en 1982, lorsque la SEC a publié la règle 10b-18 qui offrait aux sociétés un «refuge» pour racheter leurs propres actions sous certaines conditions. Une fois que les sociétés ont compris que personne ne se souciait de ces conditions et que personne ne vérifiait quoi que ce soit, les rachats d’actions ont explosé. Et ils ont été exagérés à l’infini par Wall Street.

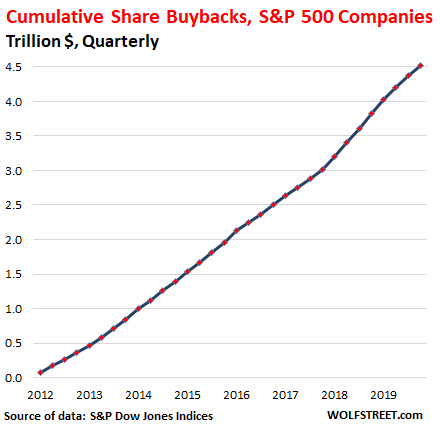

Les sociétés du S&P 500, y compris celles qui demandent maintenant d’énormes renflouements des contribuables et de la Fed, ont soufflé, gaspillé et incinéré ensemble 4 500 milliards de dollars en cash pour racheter leurs propres actions juste depuis 2012 :

Et ces 4 500 milliards de dollars en cash qui ont été gaspillés, ventilés et incinérés lors des rachats d’actions depuis 2012 dans le seul but d’enrichir les actionnaires manquent désormais cruellement dans les bilans des entreprises, où ces rachats d’actions étaient souvent financés par la dette.

Et le montant record de la dette des entreprises – «record» toutes catégories – qui s’est accumulée depuis 2012 est devenu la préoccupation numéro un de la Fed comme déclencheur de la prochaine crise financière. Donc nous en sommes là.

En 2018, même la SEC a été – brièvement rassurez-vous – un peu nerveuse à propos des rachats d’actions voraces et de leurs conséquences sur la santé financière et opérationnelle des entreprises. «À trop d’occasions, les entreprises qui effectuent des rachats d’actions n’ont pas investi à long terme dans l’innovation ou dans la main-d’œuvre dont notre économie a tant besoin», a souligné le commissaire de la SEC, Jackson. Et il s’est inquiété de savoir si les règles existantes «peuvent protéger les investisseurs, les travailleurs et les communautés, contre le torrent des échanges commerciaux qui dominent les marchés d’aujourd’hui».

De toute évidence, ils ne pouvaient pas, comme nous le voyons maintenant.

L’enrichissement des actionnaires est l’objectif numéro un, quels que soient les risques. Ces actionnaires sont également les dirigeants de l’entreprise et les membres du conseil d’administration qui prennent les décisions de rachat. Et quand cela part en quenouille, il y a toujours le contribuable ou la Fed pour renflouer ces actionnaires, c’est ce que ces gens-là pensent. Mais ce type de conduite est odieux.

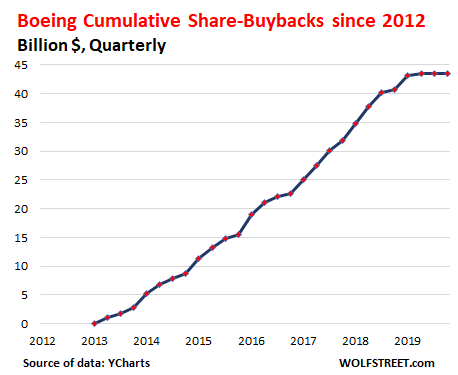

Boeing est également sur la liste de sauvetage. Aujourd’hui, il a appelé à un renflouement d’«au moins» 60 milliards de dollars de l’industrie aérospatiale, où il est le plus grand acteur. À lui seul, il a gaspillé 43 milliards de dollars de liquidités depuis 2012 pour manipuler ses propres actions jusqu’à ce que sa crise de liquidité l’oblige à arrêter la pratique l’année dernière, et ses actions se sont effondrées depuis :

Si la crise de liquidité actuelle de Boeing l’empêche de payer ses créanciers, elle doit déposer une demande de protection contre la faillite au titre du Chapitre 11. Sous la supervision de la Cour, la société serait restructurée, les créanciers obtiendraient la société et les actionnaires seraient probablement balayés.

Boeing continuerait à opérer tout au long de son existence, et deviendrait par la suite une entreprise plus forte avec moins de dettes, et, espérons-le, une toute nouvelle direction exécutive et un conseil d’administration hostiles au rachat d’action et ne céderaient pas à la clameur odieuse de Wall Street contre eux.

Personne ne pouvait prévoir l’arrivée du coronavirus et ce qu’il ferait à l’industrie américaine. Je comprends ça. Mais il y a toujours une crise à venir, et les entreprises doivent se préparer à avoir les ressources nécessaires pour y faire face.

Une entreprise qui creuse systématiquement et de façon imprudente son bilan en convertissant sa trésorerie et son capital en rachats d’actions, souvent avec de l’argent emprunté, pour «distribuer de la valeur aux actionnaires» ou «débloquer la valeur pour les actionnaires» ou quoi que ce soit de merdique qu’un Wall Street surexcité exagère, se prépare elle-même à l’échec lors de la prochaine crise. Et c’est bien comme ça. Mais les actionnaires devraient payer pour cela, car ils ont profité de ces rachats d’actions – et non les contribuables ou les travailleurs sur leurs chèques de paie. Les actionnaires doivent savoir qu’ils ne seront pas renfloués par le gouvernement ou la Fed, mais éliminés par un tribunal de faillite.

Les coûts éventuels de l’enrichissement imprudent des actionnaires d’une manière qui était autrefois illégale ne doivent pas être infligés aux contribuables via un plan de sauvetage du gouvernement, ni à tous ceux qui obtiennent un revenu en dollars via un plan de sauvetage de la Fed.

La solution a déjà été réglée avec précision aux États-Unis : Delta, United, American et d’autres compagnies aériennes ont déjà fait faillite au titre du Chapitre 11. Ils travaillent. Les compagnies aériennes ont continué de fonctionner de manière à ce que les passagers ne puissent pas faire la différence. Les compagnies aériennes ont été essentiellement remises à des créanciers et restructurées. Lorsqu’ils sont sortis de la faillite, ils ont émis de nouvelles actions à de nouveaux actionnaires et, dans la plupart des cas, les anciennes actions sont devenues sans valeur. Les nouvelles compagnies aériennes sont apparues comme des entreprises plus solides – jusqu’à ce qu’elles commencent à pomper leur cash dans le rachat de leurs actions.

Des entreprises comme Boeing, General Electric, l’une des compagnies aériennes ou toute entreprise qui ont englouti, dans les rachats d’actions, de l’argent dont ils ont maintenant grandement besoin doivent faire porter le coût ultime de ces rachats d’actions par les actionnaires et les créanciers chirographaires. Tout renflouement, que ce soit de la part de la Fed ou du gouvernement, ne devrait être envisagé qu’en tant que Debtor in Possession (DIP) lors d’un dépôt de bilan en vertu du Chapitre 11, où les actionnaires sont évacués.

En d’autres termes, les entreprises qui rachètent leurs propres actions doivent être définitivement disqualifiées pour les renflouements, même si elles peuvent bénéficier d’un prêt DIP soutenu par le gouvernement auprès d’un tribunal de faillite si les actionnaires sont évincés. Parce que les plans de sauvetage des contribuables et de la Fed proposés à ces rois du rachat d’actions sont tout simplement odieux.

L’étrangeté de l’ensemble de la situation peut laisser des traces permanentes aux consommateurs et aux décideurs.

Wolf Richter

Lien

- Lockdown à San Francisco, Silicon Valley et East Bay : Nous devons nous confiner sur place. Ce que cela signifie maintenant et à long terme.

Traduit par jj, relu par Marcel pour le Saker Francophone

Ping : Publication échouée. Vous êtes probablement déconnecté.Le Saker Francophone:Ploutocratie et ultralibéralisme-article censuré et récupéré – Titre du site