Gail Tverberg

Par Gail Tverberg – Le 1er mars 2016 – Source Our Finite World

Nous avons vécu dans un monde de mondialisation rapide, mais cela ne signifie pas que nous pouvons nous attendre à continuer indéfiniment.

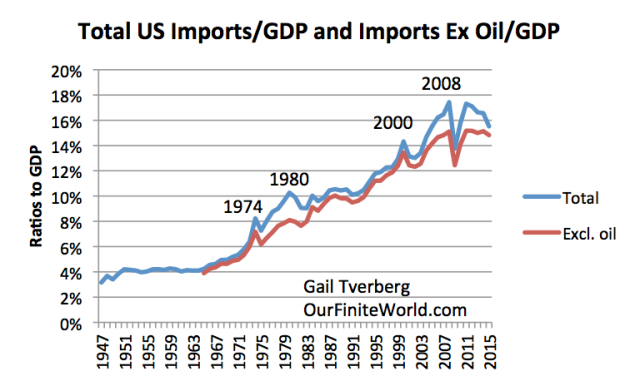

Figure 1. Ratio des marchandises et services importés par rapport au PIB. Sur la base des données FRED pour IMPGS.

Chaque fois que les biens et services importés commencent à augmenter rapidement en pourcentage du PIB, ces importations semblent baisser immédiatement après, généralement dans une période de récession. La hausse du coût des importations semble avoir un impact négatif sur l’économie. (Les importations que je montre sont les importations brutes, plutôt que les importations nettes des exportations. J’utilise les importations brutes, parce que les exportations américaines ont tendance à être d’une autre nature que les importations aux États-Unis. Les importations américaines comprennent de nombreux produits à forte main-d’œuvre ajoutée, tandis que les exportations ont tendance à être des produits tels que les productions agricoles et les films de cinéma, qui ne nécessitent pas beaucoup de main d’œuvre aux États-Unis.)

Récemment, les importations américaines semblent être en panne. Une partie de cette baisse reflète l’impact de la flambée de la production de pétrole aux États-Unis, et de ce fait, une baisse des besoins en pétrole importé. La figure 2 montre l’impact de la suppression des importations de pétrole par rapport aux valeurs de la figure 1.

Figure 2. Total des importations américaines de biens et services, ce total excluant les importations de pétrole brut, en tant que pourcentage du PIB. Importations de pétrole brut

Si nous regardons la période de 2008 à aujourd’hui, il y a clairement eu un grand plongeon des importations au moment de la Grande Récession. En dehors de cette chute ponctuelle, les importations américaines ont à peine suivi la croissance du PIB depuis 2008.

Pensons à la situation du point de vue des pays en développement, qui veulent augmenter la quantité de produits qu’ils vendent aux États-Unis. Tant que les importations américaines ont été en croissance rapide, la demande pour les biens et services que ces pays en développement essayaient de vendre augmentait de plus en plus rapidement. Mais une fois que les importations américaines ont stagné en pourcentage du PIB, il est devenu beaucoup plus difficile pour les pays en développement de développer leurs exportations vers les États-Unis.

Je n’ai pas fait d’analyse approfondie en dehors des États-Unis, mais sur la base des tendances récentes de croissance économique très faible pour le Japon et l’Europe, je m’attendrais à ce que la croissance des importations pour ces zones subisse également un ralentissement. De fait, les données de l’Organisation mondiale du commerce pour le Japon, la France, l’Italie, la Suède, l’Espagne et le Royaume-Uni semblent montrer un ralentissement récent des importations de marchandises par ces pays.

Si cette absence de croissance de la demande par un certain nombre de pays industrialisés continue, elle constituera un sérieux frein à la croissance des exportations des pays en développement.

D’où vient la demande d’importations ?

La plupart des produits et services que nous importons ont un impact négatif sur les salaires américains. Par exemple, si nous importons des vêtements, des jouets et des meubles, ces importations suppriment directement les emplois qui fabriquent des produits similaires aux États-Unis. De même, la délocalisation des travaux de programmation et les emplois des centres d’appels externalisés vers les pays à faible coût réduisent le nombre d’emplois disponibles aux États-Unis. Lorsque les prix du pétrole américain ont augmenté dans les années 1970, nous avons commencé à importer des voitures compactes en provenance du Japon. La substitution par des voitures japonaises de voitures fabriquées en Amérique a également conduit à une perte d’emplois aux États-Unis.

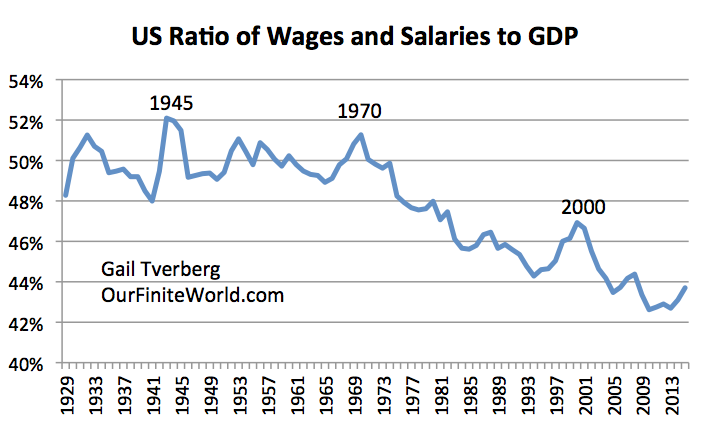

Même si un emploi n’est pas directement perdu, la compétition avec les pays à bas salaires tend à contenir les salaires. Au fil du temps, les salaires américains ont eu tendance à baisser en pourcentage du PIB.

Figure 3. Ratio des salaires américains dans le PIB, sur la base des informations du Bureau of Economic Analysis.

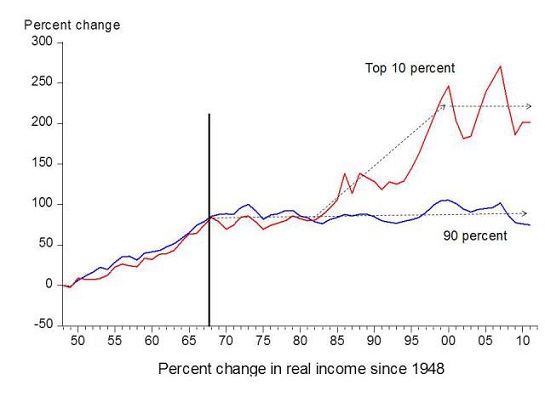

Un autre phénomène qui a tendance à se produire est une plus grande disparité des salaires. En partie, cette disparité représente la pression sur les salaires des personnes occupant des emplois qui pourraient facilement être externalisés vers un pays à bas salaires. En outre, les salaires des dirigeants ont tendance à augmenter, du fait que les entreprises s’internationalisent. En conséquence, les revenus du top 10% ont eu tendance à augmenter depuis 1981, alors que les salaires des 90% inférieurs ont stagné.

Figure 4. Graphique par l’économiste Emmanuel Saez basé sur une analyse des données de l’IRS, publié dans Forbes.

Si les salaires de la plupart des travailleurs sont à la traîne, comment est-il possible de permettre l’accroissement des importations? Je dirais que ce qui est arrivé dans la pratique est l’utilisation de plus en plus courante de la dette. Si les salaires des travailleurs américains avaient augmenté rapidement, peut-être ces salaires plus élevés auraient-ils permis aux travailleurs de payer la quantité accrue de marchandises importées. Avec des salaires à la traîne, la dette croissante a été utilisée comme un moyen d’acquérir des biens et services importés.

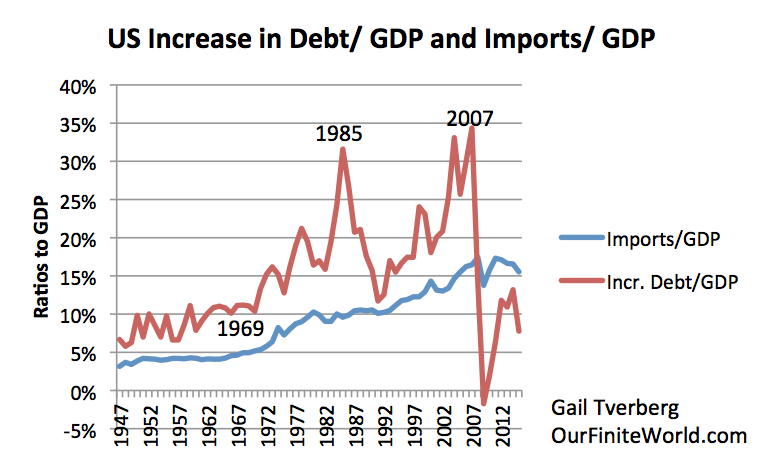

Dans la mesure où le dollar américain était la monnaie de réserve mondiale, cette augmentation de la dette n’a pas eu un impact négatif sérieux sur l’économie. En fait, il y a quelques années quand les prix du pétrole étaient plus élevés qu’ils ne le sont aujourd’hui, le recyclage des pétrodollars a contribué à maintenir la demande de Bons du Trésor américain, comme les États-Unis empruntaient des quantités croissantes d’argent pour acheter du pétrole et d’autres produits. Ce processus a contribué à maintenir des coûts d’emprunt bas pour les États-Unis.

Figure 5. Augmentation du ratio dette sur PIB et du ratio importations sur PIB aux États-Unis. Les deux à partir de données FRED: TSMDO et IMPGS.

Le problème, cependant, est qu’à un moment donné, il devient impossible d’élever le niveau de la dette plus avant. Le ratio de la dette au PIB devient ingérable. Les consommateurs, parce que leurs salaires ont été plafonnés par la concurrence mondiale avec des bas salaires, ne peuvent pas se permettre de continuer à ajouter plus de dette. Les entreprises constatent que la faible croissance des salaires aux États-Unis empêche la demande d’augmenter. En raison de cette croissance lente de la demande, les entreprises ne sollicitent pas beaucoup de prêts supplémentaires pour développer leurs entreprises non plus.

Les prix des marchandises sont extrêmement sensibles à la baisse de la demande

Les produits de base, par leur nature, sont des choses que nous utilisons beaucoup. Il est généralement difficile de stocker beaucoup de ces produits. En conséquence, l’équilibre entre l’offre et la demande est facilement rompu. À cause de cela, les prix fluctuent largement.

La demande permet vraiment de mesurer si les produits sont à un prix abordable. Si les salaires sont à la traîne, alors une augmentation de la dette (par exemple, pour acheter une nouvelle maison ou une nouvelle voiture) peut se substituer à un manque d’économies sur les salaires. Malheureusement, de telles augmentations de la dette n’ont pas été constatées récemment. Nous avons vu dans la figure 5, ci-dessus, que la croissance récente de la dette des États-Unis marque le pas. Si de très nombreux pays se retrouvent avec des salaires qui augmentent lentement, et une dette qui n’augmente pas beaucoup non plus, alors la demande pour des produits de base peut facilement tomber à un niveau inférieur à l’offre. Dans un tel cas, les prix des matières premières ont tendance à chuter en-dessous du coût de production, soit exactement le problème que le monde a connu récemment. Le problème a commencé dès 2012, mais a été particulièrement aigu l’an dernier.

La façon dont les gouvernements de plusieurs pays ont tenté de corriger la stagnation de la croissance économique a été de lancer un programme appelé Quantitative Easing (QE). Ce programme produit des taux d’intérêt très bas. Malheureusement, le QE ne fonctionne pas vraiment comme prévu pour les matières premières. Le QE tend à augmenter l’offre de produits de base, mais il n’augmente pas la demande pour les matières premières.

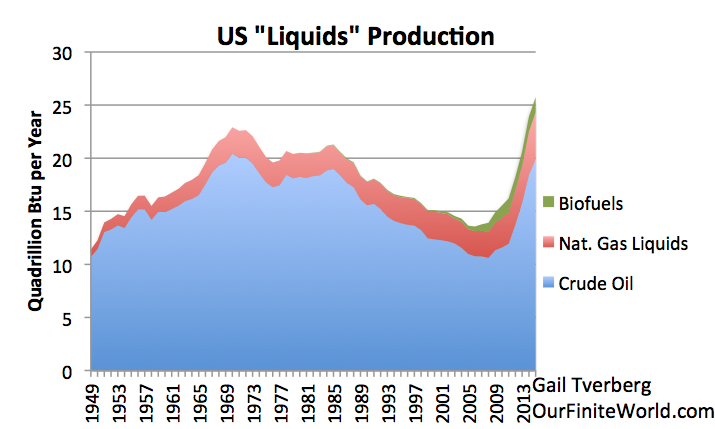

Le QE augmente l’offre de produits car les investisseurs avides de rendement sont prêts à verser de grandes quantités de capitaux dans des projets, dans l’espoir que les prix des produits de base augmenteront suffisamment pour que les investissements soient rentables ; en d’autres termes, que les investissements dans des actions seront rentables et que la dette pourra être remboursée avec intérêt. Un exemple important de cette poussée pour la production après QE a commencé en 2008, c’est la croissance rapide de la production des liquides aux États-Unis, en grande partie grâce à l’extraction à partir de formations de schiste.

Figure 6. La production américaine de pétrole et autres liquides, sur la base des données de l’EIE. Les données disponibles sont à Novembre, mais montant indiqué est une estimation de l’année complète.

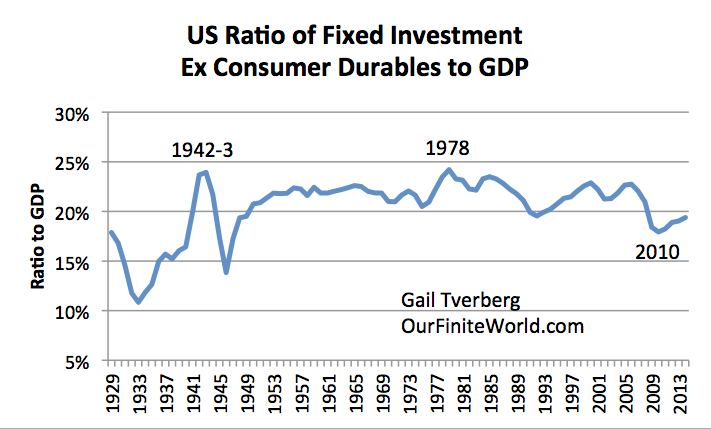

Comme nous l’avons vu dans la figure 5, les taux d’intérêt ultra-bas n’ont pas réussi à encourager une reprise de la dette en général. Ces faibles taux n’ont pas non plus réussi à augmenter les dépenses en capital des États-Unis (figure 7). En fait, même avec tous les investissements récents liés aux gaz et pétroles de schiste, l’investissement en capital reste faible par rapport à ce à quoi nous nous attendrions en fonction des modèles d’investissement passés.

Figure 7. Investissements US fixes (usines, équipements, écoles, routes) hors biens de consommation durables, comme ratio au PIB. D’après données du US Bureau of Economic Analysis.

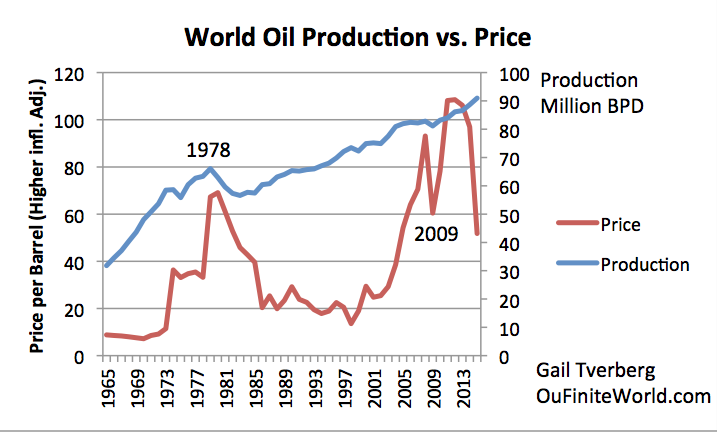

Au lieu de cela, les bas salaires qui résultent de la mondialisation, sans d’énormes augmentations de la dette, ne permettent pas de maintenir les prix des matières premières à un niveau suffisamment élevé. Les travailleurs, avec leurs bas salaires, retardent l’établissement de leurs propres ménages, et n’ont donc pas besoin d’un appartement ou d’une maison séparée. Ils peuvent également être en mesure de partager un véhicule avec d’autres membres de la famille. En raison de l’inadéquation entre l’offre et la demande, les prix des matières premières de toutes sortes ont été en baisse. Les prix du pétrole, figurant sur la figure 9, ont été en baisse, mais les prix pour le charbon, le gaz naturel et le gaz naturel liquéfié sont également en baisse. La production pétrolière est légèrement en hausse sur une base mondiale, mais pas d’une quantité qui aurait été difficile à absorber dans les années 1960 et 1970, lorsque les prix étaient beaucoup plus faibles.

Figure 9. La production mondiale de pétrole et le prix. La production est basée sur BP, plus l’estimation de l’auteur pour 2016. Les prix du pétrole historiques sont calculés en fonction d’un taux plus élevé que d’habitude pour l’inflation récente, en supposant que la vue ShadowStats de l’inflation est correcte.

Les pays en développement sont souvent exportateurs de matières premières

Les pays en développement peuvent être grandement affectés si les prix des produits de base sont faibles, car ils sont souvent exportateurs de matières premières. Un premier problème est évidemment la compression des salaires, s’il devient nécessaire de réduire la production. Un deuxième problème concerne les recettes fiscales que ces exportations génèrent. Sans ces recettes, il est souvent nécessaire de réduire le financement des programmes tels que la construction de routes et d’écoles. Cela conduit à encore plus de pertes d’emploi ailleurs dans l’économie. La combinaison de la perte de salaire et de la perte fiscale peut rendre difficile le remboursement des prêts.

De toute évidence, si les prix des produits de base persistent à leur bas niveau actuel, cela constitue une autre limite à la mondialisation.

Conclusion

Nous avons identifié deux limites différentes à la mondialisation. L’une d’elles a à voir avec des limites sur la quantité de biens et services que les pays développés peuvent absorber avant que ces importations ne perturbent indûment les économies locales, soit par la perte d’emplois, soit à travers un besoin de dette supérieur à ce que les pays développés peuvent gérer. L’autre limite est atteinte en raison de la sensibilité de nombreux pays en développement par rapport aux prix des matières premières, parce qu’ils sont des exportateurs de ces produits.

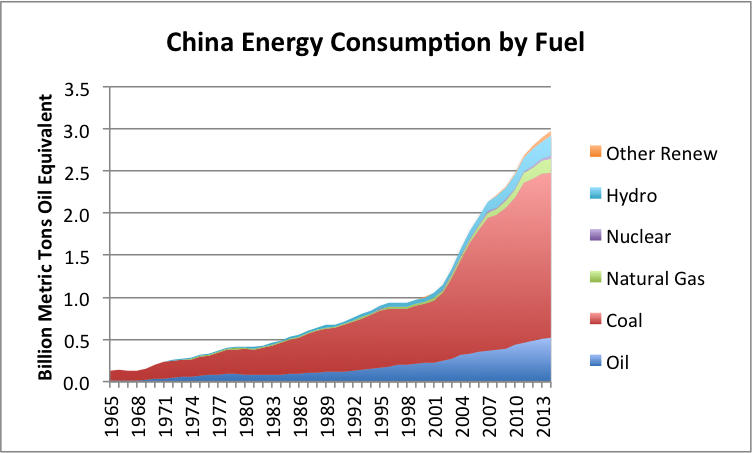

Bien sûr, il y a également d’autres questions. La Chine a découvert que si son charbon est brûlé en grande quantité, il est très polluant et devient un problème pour cette raison. La Chine a commencé à réduire sa consommation de charbon, en partie à cause des problèmes de pollution.

Figure 10. La consommation d’énergie en Chine en fioul, sur la base des données de BP Statistical Review of World Energy 2015.

Il y a beaucoup d’autres facteurs limitatifs. L’eau douce est un problème majeur, dans une grande partie du monde en développement. L’ajout de plus de personnes et de plus d’industries ne fait qu’aggraver la situation.

Un problème avec la mondialisation est une tendance à long terme pour déplacer la production manufacturière vers des pays aux normes toujours plus basses de plusieurs façons : contrôle de la pollution toujours plus bas, normes de sécurité toujours plus basses pour les travailleurs et des salaires toujours plus bas et moins d’avantages pour les travailleurs. Cela signifie que le monde devient un endroit toujours pire pour travailler et vivre, et les travailleurs dans le système sont de moins en moins en mesure de se permettre d’acquérir les productions du système. Le manque d’acheteurs pour les productions du système rend de plus en plus difficile le maintien des prix des produits de base à un niveau suffisamment élevé pour assurer leur production à terme.

Le point final logique, même au-delà de la mondialisation, est que l’automatisation et les robots effectuent presque toute la production. Bien entendu, si cela se produit, il n’y aura plus personne pour acheter les productions du système. Est-ce que ce ne sera pas un problème?

Des salaires adéquats sont essentiels pour faire fonctionner n’importe quel système. Comme le système actuel a tendu de plus en plus vers la mondialisation, les politiciens ont eu tendance à se concentrer de plus en plus sur les besoins des entreprises et des gouvernements, et moins sur les besoins des travailleurs. À un certain point, le manque d’acheteurs pour les productions du système aura tendance à mettre l’ensemble du système à terre.

Ainsi, à un moment donné, la tendance à la mondialisation et à l’automatisation doit cesser. Nous avons besoin d’acheteurs pour les productions du système, ce qui est précisément à l’opposé de la direction dans laquelle le système est orienté. Si un moyen n’est pas trouvé pour réparer le système, il finira par s’effondrer. Au minimum, la tendance à l’augmentation des importations prendra fin, si elle ne l’a pas déjà fait.

Gail Tverberg

Traduit par Stéphane, vérifié par Ludovic, relu par Diane pour le Saker Francophone