Par Chris Hamilton – Le 16 novembre 2021 – Source Econimica

Parfois, en dire moins peut en dire plus. Dans ce contexte, je vais proposer quatre variables relatives au logement et j’espère les laisser parler, ainsi que leurs relations.

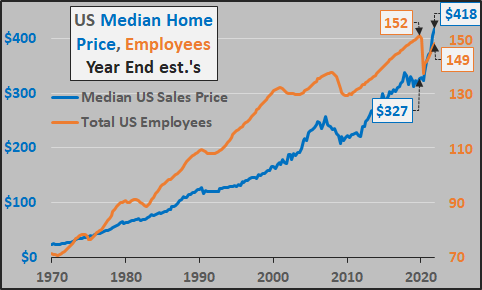

1- Prix médian du logement aux États-Unis par rapport au nombre total de salariés américains. De 1970 à 2021 (estimation annuelle).

Depuis 2019 :

- Prix des maisons +28%

- Total des employés -1,9%

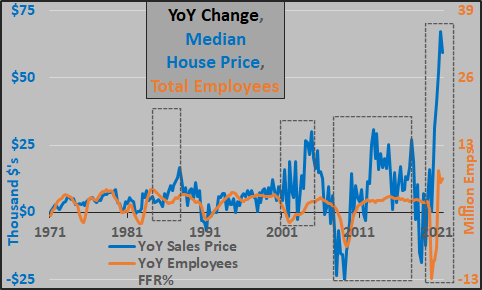

2- Évolution sur un an du prix médian des maisons par rapport à l’évolution sur un an du total des salariés américains.

Il convient de noter l’accélération des divergences entre l’appréciation des prix des maisons et le nombre d’employés mis en évidence dans les quatre graphiques ci-dessous.

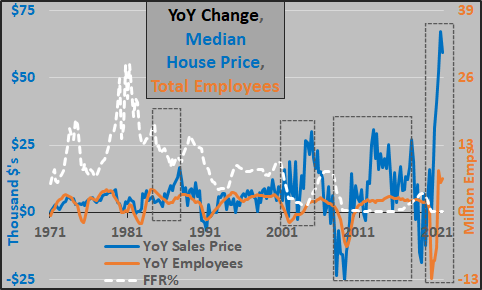

3- Même graphique ci-dessous, mais incluant les périodes de cycles de réduction des taux de la Réserve fédérale. Hmmm.

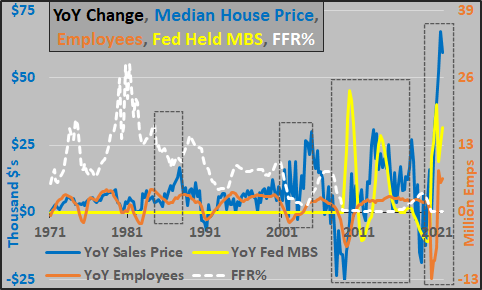

4- Il est temps d’ajouter une dernière variable, les changements d’une année sur l’autre dans les avoirs de la Réserve fédérale en MBS (mortgage backed securities). Hmmmm.

Alors que la Réserve fédérale s’apprête à réduire ses achats de titres adossés à des créances hypothécaires, que la croissance de l’emploi a commencé sa décélération naturelle à l’approche du « plein emploi » de la population en âge de travailler (voir ci-dessous), et que les pressions inflationnistes suggèrent que la Réserve fédérale devrait envisager des hausses de taux… n’oubliez pas ces graphiques et leur impact sur les prix des logements.

Pourquoi les États-Unis atteindront le plein emploi en 2022 et cesseront toute croissance de l’emploi ?

Je le détaille ci-dessous.

1- Population américaine âgée de 15 à 64 ans par rapport aux personnes employées dans ce groupe d’âge.

1.1- Alors que de nombreux experts en logement parlent d’une pénurie de logements, j’offre le même point de vue sur la population en âge de travailler par rapport au nombre total de logements américains.

1.2- Pour s’assurer que la « pénurie de logements » est montrée dans son intégralité, je montre le rapport complet entre la population américaine et le nombre total de logements… et plutôt qu’une pénurie, les États-Unis sont à un niveau record d’unités de logement par habitant (retour au pic précédent vu en 2008).

2- Variation annuelle de la population âgée de 15 à 64 ans par rapport à l’évolution annuelle de l’emploi parmi cette population. La croissance démographique est le régulateur naturel de la croissance potentielle de l’emploi… indépendamment des réductions de taux d’intérêt, de la dette et de l’assouplissement quantitatif.

3- On peut rassembler les variables, population en âge de travailler / personnes employées parmi elles par rapport au taux des fonds fédéraux en % (noir), à la dette fédérale américaine négociable (rouge) et au bilan de la Réserve fédérale (jaune). Comme la croissance de la population a décéléré, le gouvernement fédéral et la Réserve fédérale ont remplacé la dette par de la dette moins chère, par plus de dette et par un assouplissement quantitatif pour maintenir une consommation / « croissance » artificiellement élevée.

4- Enfin, le ratio population/emploi se dirige rapidement vers le « plein emploi », généralement atteint autour de 72% (c’est-à-dire depuis que les femmes sont pleinement intégrées dans la population active). A ce point de 72%, la croissance de l’emploi s’arrête, la croissance économique s’arrête, et le prochain cycle de réduction des taux d’intérêt / dette fédérale / croissance du bilan de la Fed s’ensuit.

Ainsi, au moment même où la Réserve fédérale tente d’endiguer une bulle immobilière par le biais d’une réduction progressive des engagements et discute des hausses de taux en 2022, et où l’inflation s’emballe… le cycle de la démographie et de l’emploi est déjà presque épuisé… ce qui est généralement le signe d’une réduction imminente des taux de la Réserve fédérale, d’une expansion du bilan et d’un stimulus alimenté par la dette du gouvernement fédéral. Ceux qui s’inquiètent de l’imminence d’une hypermonétisation menant peut-être à une hyperinflation rapidement suivie d’une dépression hyperdéflationniste et dépopulatrice ne sont peut-être pas aussi fous qu’il n’y paraît ?

Chris Hamilton

Traduit par Hervé pour le Saker Francophone