Par Hua Bin – Le 15 août 2025 – Unz Review

Production d’électricité par pays.

La stratégie commerciale de Trump est maintenant claire. Il y a trois volets dans tout “accord” que Trump impose aux partenaires commerciaux soumis aux États-Unis :

- Zéro droit de douane sur les importations américaines en échange d’un tarif “réciproque” arbitraire que Trump leur impose (qui va de 10 à 50%)

- Achat forfaitaire, généralement plusieurs centaines de milliards de dollars, de marchandises étasuniennes allant de l’énergie aux armes – une rétribution aux contributeurs de la campagne électorale du « leader du monde libre« .

- Investissement aux États-Unis, encore une fois généralement plusieurs centaines de milliards de dollars, dans des industries non spécifiées sur une période de temps non définie. Dans le cas du Japon, 90% des bénéfices de ces « investissements » reviendront aux États-Unis

Inutile de préciser que chaque élément de “l’accord” n’est basé sur aucune analyse et délibérations vigoureuses, et donc peu réaliste et exécutable. Par exemple, l’Europe aurait besoin d’augmenter ses achats annuels de GNL aux États-Unis de 400% pour atteindre son objectif d’achat.

Si c’est plus que ce qu’ils peuvent consommer, les Européens pourraient aussi apprendre des Indiens qui revendent le pétrole russe à un prix élevé à des tiers sans méfiance (les Européens eux-mêmes dans ce cas particulier).

Peu mentionné par la presse, Trump a également finalisé les droits de douane pour tous les grands pays africains, de 10% pour l’Égypte (avec qui les États-Unis dégagent pourtant un excédent annuel de 2 milliards de dollars) à 30% pour l’Afrique du Sud et l’Algérie.

À l’opposé, en juin de cette année, la Chine a annoncé qu’elle supprimait tous les droits d’importation pour 53 pays africains – le continent peut désormais exporter vers la Chine en franchise de droits de douane.

Alors que la Chine et les États-Unis ont convenu de prolonger la trêve commerciale de 90 jours supplémentaires, un découplage géré est en train de devenir rapidement une réalité. Les exportations de la Chine vers les États-Unis ont chuté de 22% depuis le début de l’année et ses importations en provenance des États-Unis ont chuté de 19%.

Malgré la baisse de ses exportations vers les États-Unis, les exportations totales de la Chine ont augmenté de 7,2% au cours des 6 premiers mois de l’année, dépassant largement la prévision consensuelle de 4,8%. La valeur des exportations de la Chine a atteint 1.800 milliards de dollars au premier semestre 2025 avec un excédent commercial de 586 milliards de dollars, supérieur au PIB annuel de la Suède, de la Norvège ou du Vietnam.

L’excédent commercial annuel de la Chine devrait dépasser 1.300 milliards de dollars, l’excédent commercial le plus élevé enregistré dans l’histoire du monde et à peu près la taille des économies de la Turquie, de l’Indonésie, de l’Espagne ou des Pays-Bas.

Alors que le régime Trump devient de plus en plus protectionniste dans l’espoir de réindustrialiser les États-Unis, la Chine emprunte une voie très divergente et se concentre sur l’expansion du commerce et des investissements vers les pays du Sud. Au cours de la décennie à venir, il émergera un bloc commercial orienté autour de la Chine par rapport à un bloc orienté autour des États-Unis.

Alors que les idéologues avec un grave déficit de QI, à Washington et à Bruxelles, qualifieront sans aucun doute un tel bloc commercial “d’alliances démocratiques” contre un “axe autoritaire”, les penseurs rationnels devraient se concentrer sur la façon dont les deux blocs commerciaux auront des structures économiques fondamentalement différentes et les implications à long terme qui leur seront associées.

Avec cette compréhension, on peut raisonner sur le bloc commercial et le modèle économique qui finiront par prévaloir. Les nations souveraines devront alors choisir leur alignement en fonction de leurs intérêts économiques, technologiques et politiques.

Pour commencer, examinons le bloc commercial orienté autour des États-Unis. Dans l’immédiat, il est clair que ce bloc aura des coûts structurellement plus élevés :

– Les consommateurs seront confrontés à de fortes pressions inflationnistes

- Le droit de douane de Trump est une taxe indirecte sur les consommateurs américains, car les importateurs répercuteront inévitablement les taxes douanières qu’ils n’absorberont pas eux-mêmes.

- Une liste croissante de produits de haute qualité à bas prix provenant de Chine sera supprimée du choix des consommateurs. Par exemple, les véhicules électriques chinois sont déjà indisponibles aux États-Unis et au Canada en raison des droits d’importation de 100% ; l’UE a imposé une taxe de 45% sur les véhicules électriques chinois. En revanche, les droits d’importation chinois sur les voitures américaines et européennes ont baissé au fil des ans et sont maintenant de 10 à 25% en fonction de la cylindrée du moteur.

- De même, les produits énergétiques verts chinois à faible coût tels que les panneaux solaires et les éoliennes sont taxés pour le marché américain malgré le fait que la Chine produit 80% de photovoltaïque et 65% d’éoliennes dans le monde.

- Lorsque la Chine se dissociera complètement des États-Unis, les biens de consommation, de l’électronique aux vitamines, devront provenir de fournisseurs nationaux ou étrangers à coût plus élevé.

- Si les marchandises chinoises continuent d’entrer aux États-Unis par transbordement via des pays tiers, des frais généraux supplémentaires tels que les coûts de transit, une assurance supplémentaire et la marge des intermédiaires entraîneront une hausse des prix.

- Si le transbordement est arrêté, des pays comme le Mexique, la Malaisie et le Vietnam continueront de s’approvisionner en matières premières et en produits intermédiaires en provenance de Chine pour les marchandises produites dans leur pays pour l’exportation vers les États-Unis. Nous avons déjà une telle dynamique dans les exportations de vêtements, de chaussures et d’électronique du Vietnam vers les États-Unis.

– Les fabricants auront des coûts opérationnels structurellement plus élevés

- Les entreprises américaines et alignées sur les États-Unis devront supporter des coûts d’intrants plus élevés tout au long de la chaîne de valeur, car elles continuent de dépendre de fournisseurs alignés sur la Chine pour les minéraux, matières premières, pièces, composants et biens d’équipement critiques pour la production nationale.

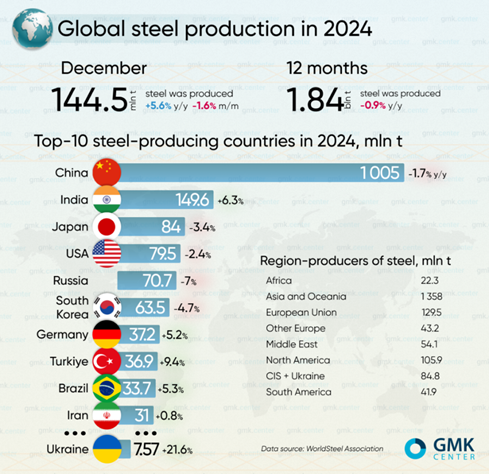

- Par exemple, l’acier est un intrant essentiel pour une grande variété d’entreprises manufacturières. Les États-Unis ont produit moins de 80 millions de tonnes d’acier en 2024 tandis que la Chine en a produit plus de 1 milliard de tonnes. Cependant, les États-Unis ont imposé une taxe de 50% sur l’acier et l’aluminium, augmentant les coûts des intrants pour les fabricants nationaux tels que les constructeurs automobiles.

Alors que la Chine se dissocie des États-Unis, les entreprises américaines devront trouver des biens d’équipement alternatifs et probablement plus coûteux pour les approvisionnements en matières premières pour les navires, les conteneurs, les équipements de télécommunications, les robots, les éléments de terres rares et les ingrédients pharmaceutiques actifs.

Alors que la Chine se dissocie des États-Unis, les entreprises américaines devront trouver des biens d’équipement alternatifs et probablement plus coûteux pour les approvisionnements en matières premières pour les navires, les conteneurs, les équipements de télécommunications, les robots, les éléments de terres rares et les ingrédients pharmaceutiques actifs.- Dans toutes les catégories de produits et chaînes d’approvisionnement, les fabricants américains seront confrontés à des coûts plus élevés et à des marges plus faibles.

- Les producteurs américains seront également confrontés à des coûts énergétiques beaucoup plus élevés et à des infrastructures nationales inférieures telles que les centrales électriques, les ports, les rails et les ponts par rapport aux producteurs chinois. Les entreprises industrielles américaines paient en moyenne 3 à 5 fois plus cher l’électricité que leurs homologues chinoises. Les hyper-scalers de l’IA aux États-Unis sont déjà confrontés à une grave pénurie d’énergie alors que la consommation d’électricité monte en flèche pour les centres de données, mais la capacité de production a à peine augmenté au cours des 2 dernières décennies

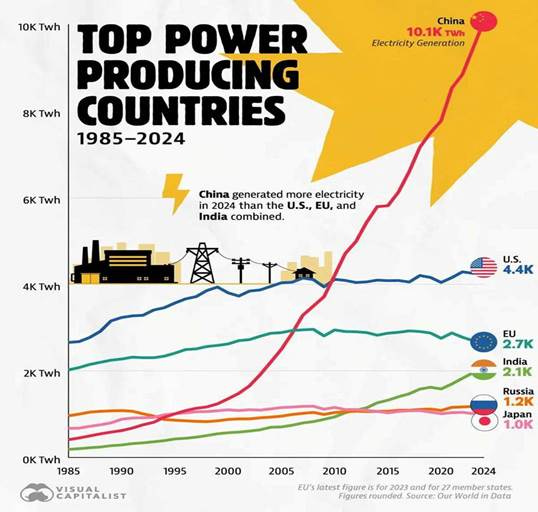

- Le graphique ci-dessous montre la production d’électricité de la Chine par rapport aux autres grandes économies ; la Chine produit déjà plus de deux fois plus d’électricité que les États-Unis ou autant que les États-Unis, l’UE, le Japon et l’Inde combinés. De plus, la Chine augmente sa capacité de production beaucoup plus rapidement. Le super barrage hydroélectrique récemment annoncé sur la rivière Yarlung Tsangpo sera le plus grand barrage hydroélectrique du monde avec une capacité de production annuelle de 60 gigawatts( Gw), soit plus que la totalité de la capacité électrique du Royaume-Uni

Avec des coûts d’infrastructure, d’énergie, de matières premières, de pièces/composants et de main-d’œuvre nettement plus élevés, les entreprises manufacturières américaines et alignées sur les États-Unis risquent de perdre encore plus de compétitivité mondiale dans tous les secteurs.

Avec des coûts d’infrastructure, d’énergie, de matières premières, de pièces/composants et de main-d’œuvre nettement plus élevés, les entreprises manufacturières américaines et alignées sur les États-Unis risquent de perdre encore plus de compétitivité mondiale dans tous les secteurs.- L’analyse ci-dessus n’a pas inclus les milliers de milliards de dollars d’investissements en immobilisations nécessaires à la réindustrialisation, tels que les usines, les mines et les centrales électriques. Ces coûts fixes seront amortis dans le prix final et supportés par les consommateurs.

- Le résultat des politiques de Trump pourrait bien provoquer l’inverse d’une réindustrialisation, car une vague d’entreprises américaines pourrait être forcée de déménager vers des bases de production à moindre coût.

– L’inflation sera encore exacerbée par une politique monétaire souple et un affaiblissement du taux de change.

- Une orientation politique claire de Trump est un retour aux politiques monétaires ultra-souples que les administrations américaines successives ont poursuivies pour stimuler l’économie.

- L’assouplissement quantitatif est nécessaire pour soutenir la bulle des actifs sur les marchés boursiers et immobiliers aujourd’hui ; il est également nécessaire de payer les réductions d’impôts et l’expansion du déficit dû au Big Beautiful Bill (BBB).

- Selon toutes les indications, Trump nommera un président de la Fed prêt à agir à sa demande lorsque le mandat de Jerome Powell expirera en mai prochain.

- À long terme, une politique monétaire souple entraînera non seulement une augmentation des pressions inflationnistes, mais également une baisse de la valeur de change du dollar et une érosion du statut de monnaie de réserve du dollar.

- Les consommateurs américains, déjà les plus endettés au monde, vont encore perdre du pouvoir d’achat.

- Le principal levier de la guerre commerciale de Trump, la surconsommation des consommateurs américains, perdra de sa puissance à mesure que la croissance économique et les revenus réels stagneront.

– Des coûts plus élevés s’étendront au-delà du consommateur et de l’industrie et s’appliqueront également à l’armée

- Comme nous l’avons vu lors de la guerre aérienne de mai entre le Pakistan et l’Inde, des avions de combat de fabrication chinoise, J-10C, ont abattu au moins trois avions Rafale français. Le Pakistan a acquis le J-10C pour 40 à 50 millions de dollars pièce tandis que l’Inde a acheté le Rafale pour plus de 200 millions de dollars.

- Un autre exemple est la guerre de 12 jours entre Israël et l’Iran, lorsqu’Israël a dû demander la paix, après que l’Iran a submergé sa défense aérienne avec des missiles et des drones bon marché. Israël et les États-Unis ont dépensé 500 millions de dollars par jour en intercepteurs coûteux pour abattre seulement une partie des missiles iraniens.

- Plus tôt dans l’année, les États-Unis ont été contraints d’interrompre leurs attaques contre les Houthis du Yémen après avoir dépensé des centaines de millions de dollars en missiles, intercepteurs et munitions, et perdu de nombreux drones Reaper RQ-9 d’une valeur de 30 millions de dollars et 70 millions de dollars pour les F/A-18 Super Hornets.

- Comme l’a souligné le célèbre économiste Michael Hudson, l’armée américaine est une « armée de dépenses » et non une “armée gagnante”. Le bloc aligné sur les États-Unis paiera pour les « armes miracles » hors de prix et trop sophistiqués du complexe militaro-industriel américain qui ne gagnent pas les guerres.

- Alors que les États-Unis continuent d’extraire des hommages de ses États clients sous la forme d’achats obligatoires de son énergie et de ses armes hors de prix, la Chine fournira à ses clients des avions de combat, des navires de guerre, des missiles, des drones, des systèmes de défense aérienne, munitions et robots militaires à faible coût et hautes performances.

Passons à l’autre chapitre et examinons le bloc commercial aligné sur la Chine. Contrairement au bloc américain aux coûts et aux frais généraux élevés, la sphère chinoise bénéficiera non seulement de coûts inférieurs pour les marchandises, mais aussi d’un accès démocratisé au capital, à la technologie et aux infrastructures qui stimuleront une croissance durable de la productivité à long terme.

– La croissance du commerce avec les pays non occidentaux dépasse de loin le commerce avec l’Occident

- La Chine développe ses échanges commerciaux avec l’ASEAN, la Russie, l’Afrique, le Moyen-Orient et l’Amérique latine à un rythme beaucoup plus rapide que ses échanges avec l’Occident.

- Au cours des cinq premiers mois de 2025, les échanges commerciaux entre la Chine et l’ASEAN ont atteint 421 milliards de dollars, soit une augmentation de 9,1% d’une année sur l’autre. L’ASEAN est désormais le plus grand partenaire commercial de la Chine, représentant 17% du commerce extérieur total de la Chine, contre 13% avec l’UE et moins de 10% avec les États-Unis.

- Le commerce bilatéral Chine-Russie a atteint 245 milliards de dollars en 2024, soit plus du double de celui de 2020.

- Au cours des 5 premiers mois de 2025, le commerce Sino-africain a atteint 134,2 milliards de dollars, soit une augmentation de 12,4% en glissement annuel.

- Le commerce de la Chine avec le Moyen-Orient a atteint 400 milliards de dollars en 2024. En comparaison, le commerce des États-Unis avec la région MENA (Moyen-Orient et Afrique du Nord) s’élevait à 141 milliards de dollars pour 2024.

- La Chine est désormais le plus grand partenaire commercial de l’Amérique latine avec un commerce total dépassant 500 milliards de dollars en 2024, soit le double de la taille du commerce des États-Unis avec l’Amérique latine (sans le Mexique).

- Les exportations et importations de la Chine avec les États-Unis ont chuté de 20% en 2025. Le commerce avec les États-Unis devrait représenter 7 à 8% du commerce total de la Chine cette année, contre 11,5% en 2024, et moins de 5% dans 2 à 3 ans à mesure que le découplage s’accélère.

- En bref, les États-Unis ne sont tout simplement plus, à long terme, un marché si important pour la Chine. Alors que les États-Unis restreignent le commerce technologique, la Chine souhaite de moins en moins acheter aux États-Unis.

– La croissance de la demande chinoise compensera la perte de la demande américaine pour le bloc commercial aligné sur la Chine

- Les consommateurs chinois ont le taux d’épargne le plus élevé au monde avec un revenu disponible supérieur à 40%, bien supérieur à la moyenne de moins de 10% aux États-Unis.

- La dette des ménages chinois est bien inférieure à celle des ménages américains. Seulement 18% des propriétaires chinois ont des hypothèques sur leur maison et l’accession à la propriété en Chine dépasse 90%.

- La dette étudiante n’existe pas en Chine et moins de 5% des voitures sont vendues à crédit.

- La demande latente des consommateurs chinois est massive. Alors que l’impact de l’éclatement de la bulle immobilière est absorbé au fil du temps, la consommation des ménages chinois est sur le point de rebondir, en particulier lorsque Pékin apprécie le RMB, une étape nécessaire pour internationaliser davantage la monnaie.

– Démocratiser l’accès au capital, à la technologie et aux infrastructures pour la croissance de la productivité

- La Chine accélère les investissements dans les infrastructures et la connectivité numérique dans les pays du Sud grâce à l’initiative des Nouvelles routes de la soie et au programme Digital Silkroad, les investissements atteignant un nouveau record en 2025.

- La Chine accumule un excédent commercial à un niveau record (estimé à 1.300 milliards de dollars en 2025). Dans le même temps, Pékin a réduit sa participation au Trésor américain à moins de 750 milliards de dollars, le point le plus bas depuis plus d’une décennie.

- Pékin détient désormais une réserve de devises étrangères de 3.300 milliards de dollars, la plus élevée au monde. Ces fonds sont utilisés pour acheter de l’or et des réserves stratégiques telles que le pétrole, les céréales et les minéraux critiques, et les banques chinoises de développement du commerce prêtent une partie de la réserve aux pays participant aux Nouvelles routes de la soie.

- Ironie du sort, les banques chinoises accordent des prêts en dollars américains aux pays du Sud à un taux d’intérêt inférieur au coût d’emprunt pour le gouvernement américain.

- Une étude de la Banque mondiale de 2024 a révélé que les prêts à l’étranger de la Chine pour les projets des Nouvelles routes de la soie comportaient un taux d’intérêt moyen pondéré de 4%.

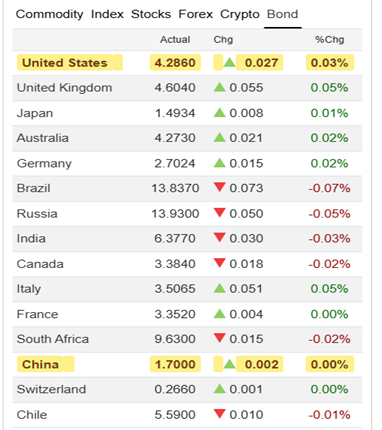

- Le tableau ci-dessous montre le rendement des obligations d’État à 10 ans. Comme vous pouvez le constater, le gouvernement américain emprunte à ses créanciers à 4,28%, soit plus que le financement du projet chinois au Ghana ou en Bolivie.

En d’autres termes, les gouvernements d’Afrique et d’Amérique latine peuvent emprunter des dollars américains auprès des banques chinoises à un taux d’intérêt inférieur à celui du gouvernement américain, pourtant noté AAA, qui doit emprunter les mêmes dollars américains auprès d’investisseurs nationaux américains.

En d’autres termes, les gouvernements d’Afrique et d’Amérique latine peuvent emprunter des dollars américains auprès des banques chinoises à un taux d’intérêt inférieur à celui du gouvernement américain, pourtant noté AAA, qui doit emprunter les mêmes dollars américains auprès d’investisseurs nationaux américains.- Une telle démocratisation va au-delà de l’accès au capital. Les entreprises chinoises d’IA, DeepSeek, Zhipu, Alibaba ou Huawei ont mis leurs modèles fondamentaux en open source et facturent une fraction des systèmes d’IA américains fermés tels que OpenAI (pourtant NON ouvert malgré son nom malhonnête, Open), X ou Gemini.

- L’open source de technologies critiques futures comme l’IA permettra aux nations de développer une véritable souveraineté numérique.

- Huawei ne fait pas que rendre son modèle d’IA, Pangu, open source, il a également ouvert sa boîte à outils de développement de logiciels d’IA CANN et MindSpore, son écosystème logiciel de puces d’IA Ascend et ses systèmes d’exploitation Harmony OS.

- Le modèle de raisonnement Kimi K2 de Moonshot, l’un des modèles d’IA les plus performants au monde, coûte 0,15 USD par million de jetons d’entrée et 2,5 USD par million de jetons de sortie. En revanche, GPT-4 Turbo est disponible pour les applications héritées à 10 USD par million de jetons d’entrée et 30 USD par million de jetons de sortie

- Sur le marché de l’IA incarnée (c’est-à-dire des humanoïdes), les humanoïdes de la société chinoise Unitree ou UBTech ne coûtent que 1/3 à 1/4 des offres similaires de Tesla ou Boston Dynamics.

- En plus de démocratiser l’accès au capital et à la technologie, l’initiative des Nouvelles routes de la soie de Beijing continue d’investir massivement dans le développement des infrastructures, des ports, des ponts, des chemins de fer, des hôpitaux et des écoles, jetant les bases d’une croissance durable de la productivité à long terme.

Dans les années à venir, nous assisterons à un découplage accéléré du système commercial mondial. Deux blocs émergents se formeront et l’un l’emportera.

Je mise sur le bloc commercial qui incarne un cadre gagnant-gagnant de collaboration à somme positive et fait progresser la démocratisation du capital, de la technologie et des infrastructures.

C’est ce qu’est la vraie démocratie, plutôt que la fausse “gouvernance démocratique” du genre « une personne, un vote » qui sert l’élite au pouvoir en lui permettant de perpétuer l’exploitation et la polarisation.

Hua Bin

Traduit par Wayan, relu par Hervé, pour le Saker Francophone.