Par David P. Goldman – Le 27 novembre 2024 – Source Compact

Dès sa première campagne présidentielle, Donald Trump avait fait des taxes douanières élevées la pièce maîtresse de son plan de restauration de l’industrie américaine. Ces taxes donnent un avantage de prix aux producteurs nationaux par rapport aux exportateurs étrangers, ce qui les incite à accroître leur capacité de production et à remplacer les importations. Mais il faudra plus que des taxes douanières pour relancer l’industrie manufacturière américaine. Il y a d’autres obstacles, y compris un système fiscal biaisé contre les investissements à forte intensité de capital. Mais plus important encore, une frénésie d’importations qui dure depuis des décennies a réduit la main-d’œuvre disponible, les talents en ingénierie et laissé dans un état très affaibli les infrastructures et les communautés qui faisaient autrefois l’envie de l’industrie américaine dans le monde. Un plan réaliste de relance de la base industrielle américaine doit prendre en compte tous ces facteurs.

Dès sa première campagne présidentielle, Donald Trump avait fait des taxes douanières élevées la pièce maîtresse de son plan de restauration de l’industrie américaine. Ces taxes donnent un avantage de prix aux producteurs nationaux par rapport aux exportateurs étrangers, ce qui les incite à accroître leur capacité de production et à remplacer les importations. Mais il faudra plus que des taxes douanières pour relancer l’industrie manufacturière américaine. Il y a d’autres obstacles, y compris un système fiscal biaisé contre les investissements à forte intensité de capital. Mais plus important encore, une frénésie d’importations qui dure depuis des décennies a réduit la main-d’œuvre disponible, les talents en ingénierie et laissé dans un état très affaibli les infrastructures et les communautés qui faisaient autrefois l’envie de l’industrie américaine dans le monde. Un plan réaliste de relance de la base industrielle américaine doit prendre en compte tous ces facteurs.

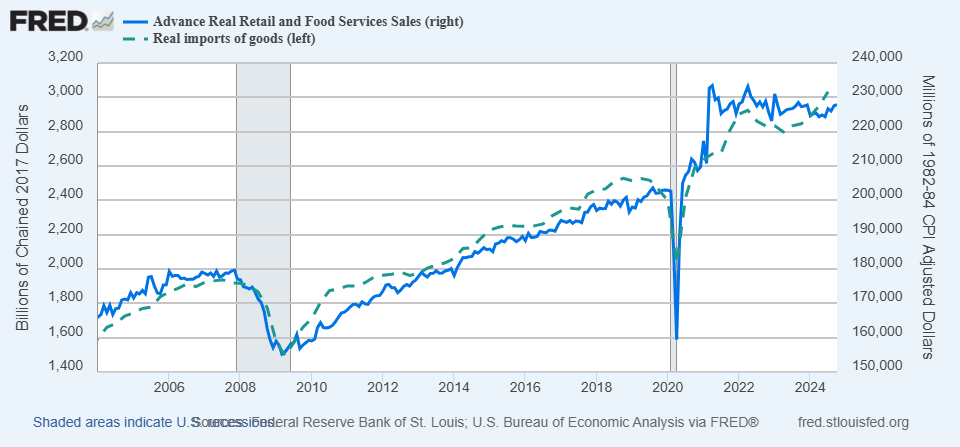

Au cours des 20 dernières années, les importations de marchandises ont augmenté à la même cadence que les ventes au détail aux États-Unis. Vous trouverez ci-dessous les “importations réelles de biens” (déflatées par l’indice des prix à l’importation) par rapport aux “ventes au détail réelles” (déflatées par l’Indice des prix à la consommation). Chaque augmentation de la demande des consommateurs a été satisfaite par une augmentation des importations.

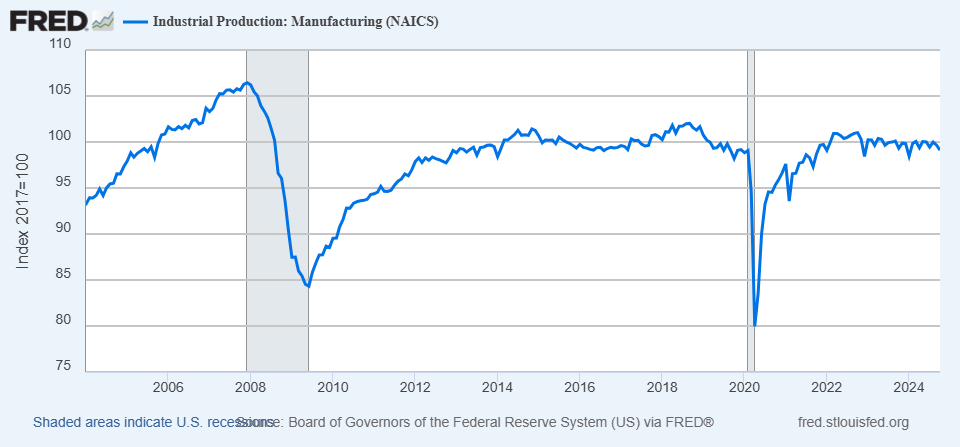

La production intérieure de biens est restée stagnante. Selon la Réserve fédérale, les États-Unis fabriquent environ 5% de moins qu’en 2007, à la veille de la crise financière. Malgré les efforts des administrations Trump et Biden pour stimuler l’industrie manufacturière américaine, la production n’a pas augmenté au cours des 10 dernières années.

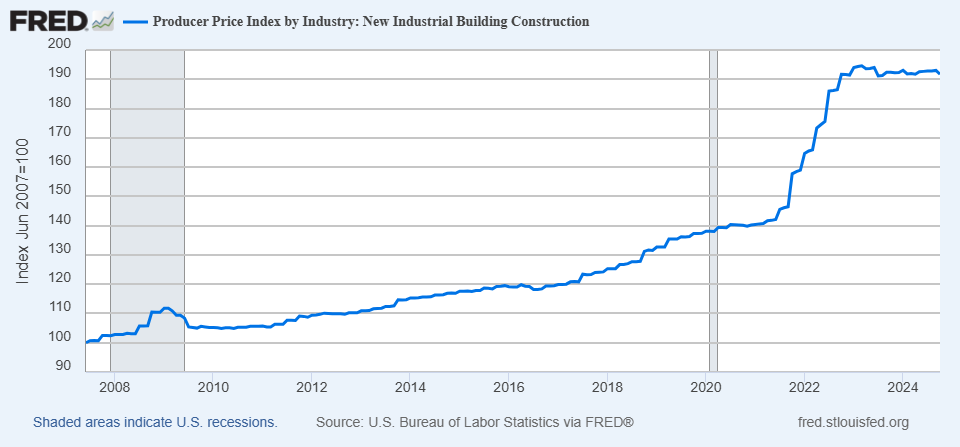

Les États-Unis ont récemment fait une tentative majeure pour protéger une industrie, à savoir les subventions, obtenues sous le coup de la loi « CHIPS and Science Act » de l’administration Biden, pour la production nationale de semi-conducteurs. Cela a provoqué un boom dans la construction d’usines. Mais la main-d’œuvre qualifiée requise n’était pas disponible et le coût de la construction de nouvelles usines a bondi de près de 30% entre 2022 et 2023. De nombreux projets conçus sous l’hospice de cette loi ont été annulés ou retardés depuis des années. Les intrants nécessaires n’étaient tout simplement pas là.

Les États-Unis ont passé le dernier quart de siècle à externaliser la fabrication, négliger les infrastructures, enseigner l’idéologie au lieu des compétences de base et disperser les communautés qui faisaient autrefois vivre la fabrication.

Quels sont les obstacles à l’expansion de la fabrication américaine ? S’agit-il d’un système fiscal biaisé contre les investissements à forte intensité capitalistique ? Est-ce une politique monétaire instable qui rend difficile la valorisation des actifs à longue durée de vie ? Des taux d’intérêt excessivement élevés qui augmentent le taux de change du dollar et rendent les biens américains moins compétitifs ? Une réglementation environnementale capricieuse ? Des coûts énergétiques excessifs ? Une pénurie de main-d’œuvre qualifiée et d’ingénieurs ? Une réduction des fonds fédéraux pour la recherche et le développement en haute technologie ? La concurrence de la main-d’œuvre bon marché à l’étranger ?

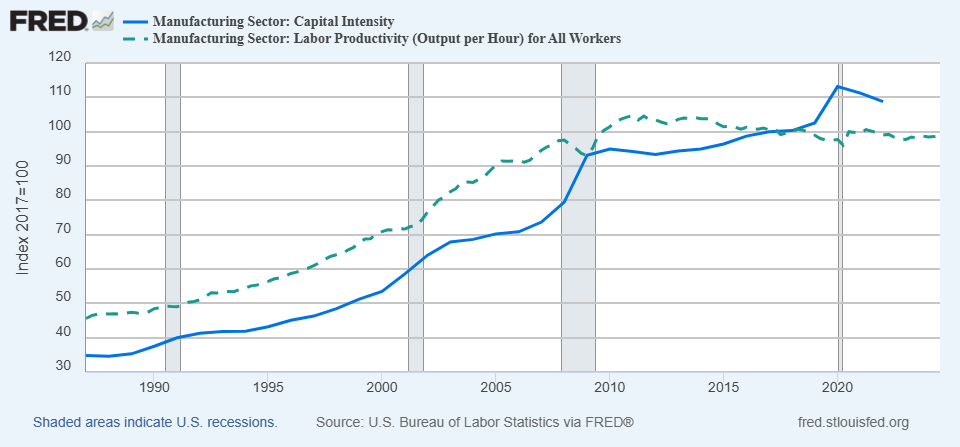

Si vous avez choisi « tout ce qui précède”, vous obtenez un crédit partiel. En 2023, la Chine comptait 392 robots industriels pour 10 000 travailleurs manufacturiers, contre seulement 285 aux États-Unis. Le secteur manufacturier chinois est plus capitalistique que celui des États-Unis ; l’année dernière, la République populaire a installé plus de robots industriels que le reste du monde réuni.

Vous avez besoin de compétences de base en mathématiques acquises au lycée (trigonométrie et géométrie des coordonnées) pour faire fonctionner une machine à commande numérique, mais seulement 23% des lycéens américains ont ces “compétences de base” en mathématiques, selon le ministère de l’Éducation. Les usines ne trouvent pas de travailleurs qualifiés. Les écoles d’ingénieurs, d’ailleurs, ne trouvent pas de candidats qualifiés. La détérioration commence dans les écoles primaires, qui font déjà face à une pénurie d’enseignants en mathématiques. L’avenir n’est pas vraiment prometteur : les États-Unis n’ont décerné que 27 000 diplômes de licence en mathématiques en 2021.

D’après mes calculs, l’Amérique a besoin de former 2 millions de travailleurs industriels supplémentaires et d’investir environ 1 000 milliards de dollars en biens d’équipement pour inverser le quart de siècle précédent de pourriture dans le secteur manufacturier. Il n’y a pas de solution miracle, juste une guerre d’usure sur tous les fronts.

Qu’est-ce qu’on doit faire ?

- Le système d’imposition des sociétés (y compris la réforme de 2017) pénalise les investissements à forte intensité capitalistique. Permettre aux entreprises d’amortir la totalité de l’investissement en équipement dans l’année où il est investi.

- Offrez des prêts étudiants à faible taux d’intérêt pour des diplômes en sciences dures, en mathématiques et en ingénierie, et annulez le prêt si l’élève enseigne dans une école primaire pendant six ans.

- Utiliser le système des collèges communautaires pour former les diplômés du secondaire aux compétences industrielles, en partenariat avec l’industrie privée.

- Rétablir le financement fédéral de la R & D aux niveaux de Reagan (environ 1,3% du PIB, le double de ce qu’il est actuellement).

- Réduire la réglementation environnementale pour accélérer la construction d’usines.

- Protégez les industries clés (comme les véhicules électriques) avec des taxes douanières, mais n’imposez pas de taxes à tout va ; cela augmentera le coût des intrants en capital pour les entreprises américaines et nuira aux consommateurs.

- Construire un réseau national à large bande 5G (et maintenant 6G), un facteur critique de l’automatisation industrielle.

Le Parti républicain de Trump contrôle désormais les deux chambres du Congrès, ce qui donne au président le pouvoir de mettre en œuvre un programme de relance de la fabrication. Il devrait utiliser ce pouvoir. C’est peut-être notre dernière chance d’inverser la chute du quart de siècle précédent dans le secteur manufacturier.

David P. Goldman

Traduit par Wayan, relu par Hervé, pour le Saker Francophone

Ping : Le défi économique de Trump en quatre graphiques – les 7 du quebec