Par Jean-Luc Baslé – Le 27 avril 2022

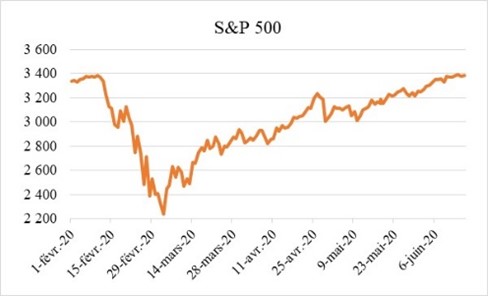

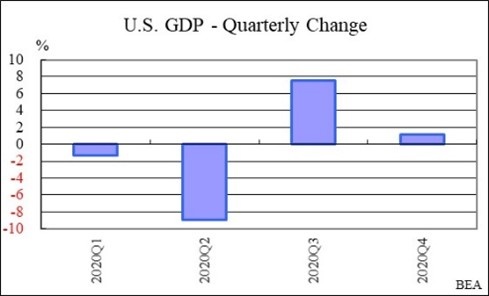

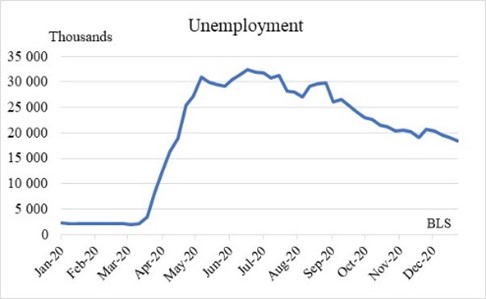

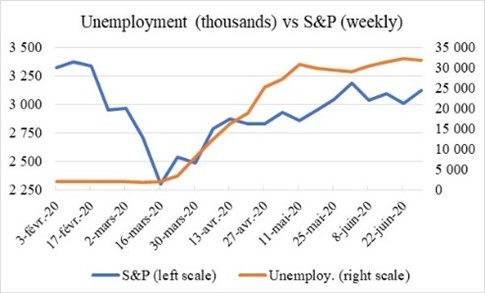

Le 11 février 2020, sans crier gare, la bourse des États-Unis enregistre sa première baisse de l’année qui culmine à 34% dans les trois semaines suivantes (graphique 1). Parallèlement, le PIB a chuté de 34 % (graphique 2) et, en l’espace de deux mois – du 14 mars au 9 mai – 31 millions de personnes se sont retrouvées au chômage, soit près de 15 % de la population active (graphique 3). Quelle est la cause d’un tel chaos inattendu ? Le coupable a été désigné sans tarder : COVID-19. Cela a donné lieu à la récession la plus courte et la plus inexpliquée.

Rendons hommage à l’administration Trump : l’opération de sauvetage a été magnifiquement chorégraphiée et exécutée sans faille. En dix jours, les sénateurs républicains ont réussi à faire approuver par le Congrès la « plus grande loi d’aide économique de l’histoire des États-Unis » : 2 200 milliards de dollars – le chiffre est effarant, 10 % du produit intérieur brut (PIB) de 2019. Le Sénat l’a approuvé à l’unanimité le 25 mars. Il a été adopté par un vote vocal à la Chambre le lendemain, et promulgué par le président Donald Trump le jour suivant (27 mars). Les personnes ordinaires ont reçu 1 200 dollars par personne, plus 500 dollars pour chaque personne à charge. Les allocations de chômage ont été étendues de 26 à 39 semaines, avec un supplément de 600 dollars par semaine. Tout un exploit ! Et si quelqu’un doutait des intentions des fonctionnaires, le nom du projet de loi était destiné à rassurer les sceptiques : La loi CARES, abréviation de « The Coronavirus Aid, Relief, and Economic Security Act ». La vérité, c’est que ce paquet n’a pas grand-chose à voir avec les gens ordinaires et beaucoup avec la bourse. Les bénéficiaires étaient les banques et les entreprises, grâce à la Réserve fédérale.

Graphique 1

Graphique 2

Graphique 3

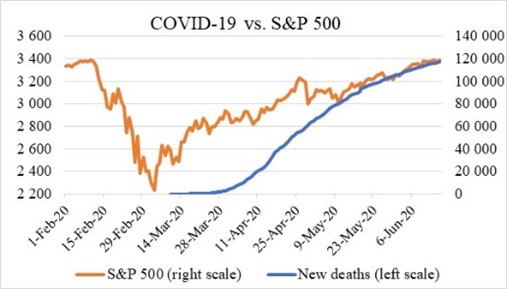

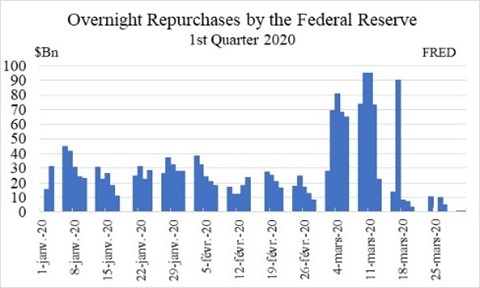

Le 4 mars – le dernier jour du krach boursier – COVID-19 n’avait pas encore tué sa première victime (graphique 4). De même, le chômage n’avait pas encore commencé à augmenter à la fin du krach (graphique 5). Cela soulève des questions quant au principal moteur de la loi CARES, dans la mesure où, tout au long des mois de février et mars, la Réserve fédérale était occupée à sauver le secteur bancaire en rachetant des bons du Trésor et des titres adossés à des hypothèques sur le marché libre (graphique 6). En fait, la Réserve fédérale était occupée à acheter des titres depuis la mi-septembre 2019. Le 17 septembre, le taux d’intérêt au jour le jour s’est envolé à 10% vers midi, obligeant la Réserve fédérale à intervenir de manière décisive pour le ramener à 5,25% en fin de journée (graphique 7).

Graphique 4

Graphique 5

Graphique 6

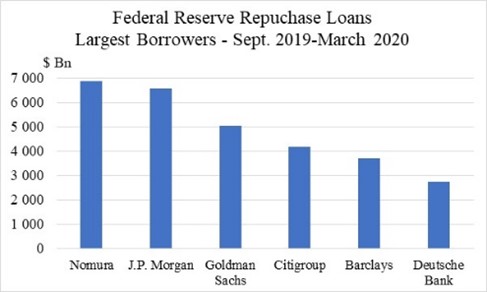

Au vu de ces évolutions, la récession de trois mois du premier trimestre 2020 – la plus courte jamais enregistrée – prend une nouvelle coloration. Elle apparaît comme le prolongement du krach du marché des « repo »1 de septembre 2019, et explique les volumes de rachats effectués par la Réserve fédérale depuis lors. La qualité des noms des institutions bancaires, ainsi que les volumes qu’elles ont empruntés, sont symptomatiques d’une crise financière majeure. De septembre à décembre 2019, elles ont collectivement emprunté 22 644 milliards de dollars2. Au premier trimestre de 2020, elles ont emprunté 28 063 milliards de dollars. Si l’on additionne les deux, le total s’élève à 50 707 milliards de dollars, soit plus de trois fois le montant que la Réserve fédérale a prêté aux mêmes institutions bancaires lors de la crise des subprimes de 2008, selon le General Accounting Office 3 (le graphique 8 présente les noms des plus gros emprunteurs de septembre 2019 à mars 2020).

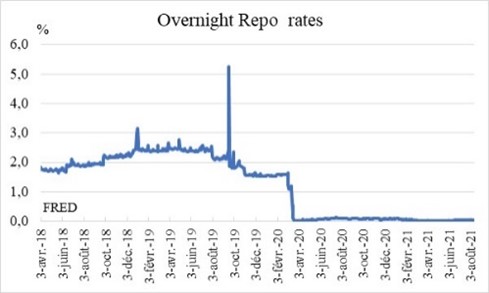

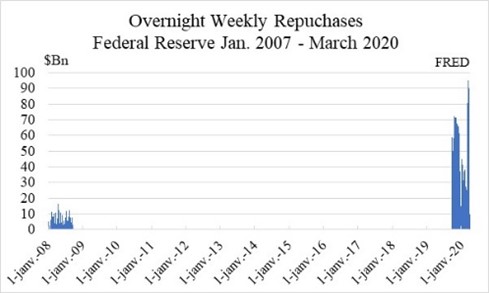

Pour illustrer davantage le caractère inhabituel des décisions de la Réserve fédérale, le graphique 9 présente ses rachats au jour le jour depuis janvier 2008. Au niveau le plus élevé de la période considérée, ils étaient près de dix fois supérieurs à ce qu’ils étaient pendant la crise des subprimes. La crise financière du premier trimestre 2020 n’est pas un accident causé par un virus étranger, mais un choc majeur dû à des institutions financières trop étendues. La Réserve fédérale le savait, et l’administration aussi.

Graphique 7

Graphique 8

Graphique 9

La Réserve fédérale a été créée en 1913 pour éviter une répétition de la crise financière de 1907. Son rôle est de définir la politique monétaire, de réguler le secteur bancaire et d’empêcher les pannes bancaires. C’est au nom de cette dernière fonction que la Réserve fédérale a fourni des liquidités de septembre 2019 à mars 2020. Les banques peuvent manquer de liquidités pour deux raisons : soit à cause d’une panique bancaire, soit parce qu’elles sont en faillite. Bien entendu, la Réserve fédérale est censée fournir des liquidités uniquement dans le premier cas, et non dans le second. On pourrait raisonnablement affirmer que le 17 septembre 2019, il y a eu une panique bancaire. Cependant, si cette situation se reproduit sur sept mois, comme ce fut le cas de septembre 2019 à mars 2020, on ne peut plus soutenir que c’est le cas. Les institutions financières n’ont pas été confrontées à une panique bancaire, elles étaient essentiellement en faillite.

Une situation similaire s’est produite lors de la crise des subprimes. Certaines des banques de l’époque ont été partiellement nationalisées, comme Citigroup qui a reçu une injection de capital de 45 milliards de dollars du Trésor américain. Mais elles auraient toutes dû être nationalisées – pour être privatisées ultérieurement, une fois qu’elles se seraient remises de la crise. La quantité d’argent fournie par la Réserve fédérale pendant la crise actuelle étant plus importante que celle fournie pendant la crise des subprimes, les arguments en faveur de la nationalisation sont encore plus forts. Le capitalisme est une voie à double sens qui récompense les investisseurs pour leurs décisions astucieuses et les pénalise pour les mauvaises. La politique d’injection de liquidités de la Réserve fédérale est une rue à sens unique : les profits reviennent au secteur privé tandis que les pertes reviennent au secteur public. C’est la privatisation des profits et la socialisation des pertes.

Alors que le Congrès doit être félicité pour avoir aidé les gens ordinaires, la Réserve fédérale doit être blâmée pour avoir sauvé des institutions financières américaines et étrangères mal gérées, comme Citigroup, Goldman Sachs, JPMorgan, Nomura, Deutsche Bank et bien d’autres. Ainsi s’en va la plus courte, la plus avortée et la plus inexpliquée des récessions américaines – une récession dans laquelle COVID-19 n’a pas grand-chose à voir !

Jean-Luc Baslé est un ancien vice-président de Citigroup, et diplômé de l’Université de Columbia et de l’Université de Princeton. Il est l’auteur de « Le système monétaire international : Enjeux et perspectives ».

Notes

- “repo” signifie « rachat » dans le jargon de Wall Street ↩

- Source: Historical Transaction Data – FEDERAL RESERVE BANK of NEW YORK (newyorkfed.org) ↩

- Il existe des possibilités de renforcer les politiques et les processus de gestion de l’aide d’urgence. Juillet 2011 ↩

Ping : La récession la plus courte et la plus inexpliquée - PLANETES360