Ceux qui ne voient pas la fragmentation, les pénuries et les lignes de bataille tracées seront surpris par l’accélération du dénouement.

Par Charles Hugh Smith − Le 18 septembre 2020 − Source Of Two Minds

Je suis récemment tombé sur l’idée que l’inflation est un problème d’optimisation à deux facteurs : l’inflation est nécessaire à la macro-économie – du moins c’est ce qu’on nous dit – et donc l’astuce pour les décideurs politiques, et leurs statisticiens qui mesurent l’économie, est de maximiser l’inflation dans l’économie, mais seulement jusqu’au point où cela n’étouffe pas les entreprises, et ne laisse pas mourir de faim les travailleurs.

Je suis récemment tombé sur l’idée que l’inflation est un problème d’optimisation à deux facteurs : l’inflation est nécessaire à la macro-économie – du moins c’est ce qu’on nous dit – et donc l’astuce pour les décideurs politiques, et leurs statisticiens qui mesurent l’économie, est de maximiser l’inflation dans l’économie, mais seulement jusqu’au point où cela n’étouffe pas les entreprises, et ne laisse pas mourir de faim les travailleurs.

De ce point de vue, les ménages doivent grimacer un sourire et supporter les conséquences négatives de l’inflation pour le bien de l’ensemble de l’économie.

Ce récit, si typique en économie, ignore la réalité fondamentale de «l’inflation» en Amérique : c’est un champ de bataille dans la guerre des classes qui s’accélère.

Permettez-moi de vous expliquer.

«L’inflation» affecte les classes sociales très différemment. Je mets «inflation» en italique parce que ce n’est pas un phénomène, mais plutôt de nombreux phénomènes enveloppés dans un mot trompeusement simple.

Lorsque «l’inflation» augmente la valeur des maisons, des actions, des obligations, des diamants, des bitcoins etc., ceux qui possèdent ces actifs applaudissent. Lorsque «l’inflation» réduit le pouvoir d’achat des salaires, ceux dont le seul revenu provient de leur travail subissent une baisse de leur style de vie, car leurs salaires achètent moins de biens et de services.

Ils souffrent alors que les riches propriétaires d’actifs en plein essor applaudissent.

La Réserve fédérale et les autorités fédérales ne sont pas des observateurs neutres dans cette guerre. La Fed ne se soucie que de deux choses : enrichir le secteur bancaire et enrichir davantage les déjà riches.

Le secteur bancaire gagne de l’argent en prêtant de la monnaie nouvellement créée. Sans emprunteurs, ni nouveaux prêts, les banques font faillite. La Fed doit donc générer le bon type d ‘«inflation» : elle doit abaisser le coût d’emprunt de l’argent en réduisant le taux d’intérêt que paient les emprunteurs, elle doit «gonfler» la valeur des garanties collatérales, et Wall Street doit supporter plus de dettes : immeubles commerciaux, maisons, actions, obligations, etc.

Cette «inflation» de la valorisation des actifs enrichit ceux qui possèdent déjà ces actifs, tout en appauvrissant ceux qui doivent les acheter avec des salaires dont le pouvoir d’achat diminue. La Fed ne se soucie pas de savoir si les petites entreprises font faillite ou si les ménages sombrent dans la pauvreté ; les seules préoccupations de la Fed sont de maintenir «l’inflation» dans l’évaluation des actifs et la «déflation» dans le coût de l’emprunt, de sorte que les serfs de la dette, les sociétés zombies, les gouvernements locaux et fédéraux – tout le monde – puissent emprunter plus d’argent, enrichissant davantage les banques, et Wall Street.

C’est le seul objectif de la Fed. Tout le reste n’est que distraction dans les relations publiques.

Il y a des inconvénients à cela, bien sûr, mais ils affectent «les petits gens», de sorte que les économistes, la Fed et les fonctionnaires fédéraux ne se donnent même pas la peine d’examiner les inconvénients. Donc, nous voyons les jeux absurdes que les statisticiens du gouvernement jouent pour maintenir les mesures officielles de «l’inflation» à un faible niveau. Cela sert à obscurcir la réalité selon laquelle «l’inflation» du coût de l’éducation, de la garde des enfants, de l’assurance maladie, du loyer, etc. – l’essentiel des coûts des ménages – est en plein essor, réduisant le pouvoir d’achat des salaires.

Voici un exemple de la façon dont les salaires et le pouvoir d’achat peuvent être compris. Autrefois, je pouvais louer un studio pour une demi-semaine de salaire. J’étais jeune et mal payé, mais je pouvais quand même louer un appartement minable pour une demi-semaine de salaire, soit deux jours et demi.

Essayez aujourd’hui de trouver un studio pour ce prix dans une grande ville. Les jeunes travailleurs paient deux semaines de salaire rien que pour louer une chambre. Il s’agit d’une perte massive du pouvoir d’achat de la main-d’œuvre.

Pendant ce temps, ceux qui ont le bon type d’actifs connaissent des augmentations fantastiques de leurs revenus sans efforts. Ces augmentation de revenu, et de richesse, dépassent de loin les effets modestes de l’inflation réelle sur les propriétaires du bon type d’actifs.

Commençons par le mauvais type d’actif : un compte d’épargne. Là où les épargnants gagnaient 5,25% avec leur épargne comme exigence réglementaire dans les années 60, ils gagnent désormais moins que rien. Même la fausse «inflation officielle» est de 2%, tandis que les épargnants obtiennent 0,1% ou moins en rémunération de leur épargne. Ces derniers perdent donc de l’argent chaque jour.

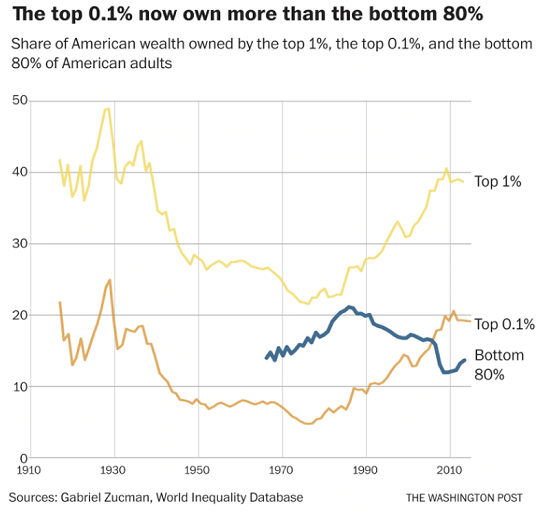

Ceux qui ont acheté des obligations, des actions et des biens immobiliers – le bon type d’actifs – ont réalisé d’énormes gains. Il y a juste un petit problème minuscule avec le bon type d’actifs, c’est que la grande majorité en est détenue par les 5% des ménages les plus riches, les 1% les plus riches en possédant 40% et les 0,1% les plus riches 20% – plus que les 80% restants.

Il n’y a pas que des classes riches – ceux qui possèdent ces actifs et ceux qui n’en possèdent pas – il y a aussi des classes démographiques et des classes d’âge. Les jeunes salariés sont majoritairement exclus de l’accès à ces actifs avec un salaire, à moins qu’ils n’empruntent des sommes faramineuses et consacrent l’essentiel de leurs revenus au service de leurs dettes – prêts étudiants, prêts automobiles, hypothèques, etc.

Les retraités ont été contraints de jouer leurs fonds de retraite dans le casino truqué de la Fed, avec un krach tous les dix ans environ, anéantissant les parieurs naïfs qui croyaient que « la Fed nous soutient ».

«L’inflation» n’est pas un débat abstrait – c’est la guerre des classes. Et ce n’est pas seulement entre deux classes, ceux qui dépendent des revenus du travail et ceux qui récoltent les milliards de revenus et de richesses non gagnés ; il y a des classes en guerre fracturées par l’âge, la démographie, la loyauté politique et la question de qui accumule quoi : chacune de ces classes fracturées est en compétition pour des ressources rares, des revenus rares et une sécurité limitée.

Ceux qui ne voient pas la fragmentation, les pénuries et les lignes de bataille tracées seront surpris par l’accélération du dénouement. Comme indiqué précédemment, le banquet des conséquences est en train d’être organisé et il n’y aura pas beaucoup de places à table.

Répartition de la richesse des Américains

Charles Hugh Smith

Traduit par jj, relu par Hervé pour le Saker Francophone

Ping : « Inflation » et accélération de la guerre des classes en Amérique – Saint Avold / The Sentinel

Ping : «Inflation» et accélération de la guerre des classes en Amérique – les 7 du quebec