Pourquoi la situation de la sécurité sociale est bien pire que ce qui est annoncé

Par Chris Hamilton – Le 18 novembre 2019 – Source Econimica

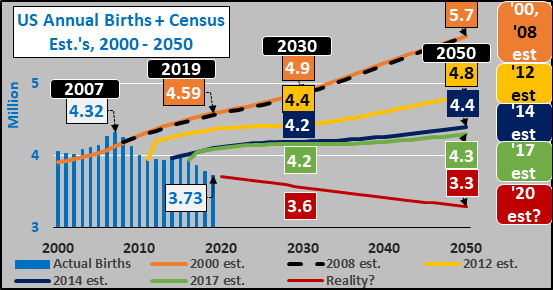

Pendant plus d’une douzaine d’années, le recensement a cru et projeté à tort que le nombre total de naissances aux États-Unis était sur le point d’augmenter. Le graphique ci-dessus montre les naissances totales réelles et les projections du recensement depuis 2000 jusqu’à la projection du dernier recensement en 2017. Chaque projection était inférieure à la précédente mais restait encore beaucoup trop élevée. Depuis 2007, il y a eu 5,5 millions de naissances de moins que ce qui avait été prévu lors des recensements de 2000 et 2008. Et ce delta dans la croissance projetée par rapport à la chute rapide des naissances et des taux de fécondité ne fait que s’accentuer, comme le montrent les données de fécondité des CDC pour le premier trimestre de 2019.

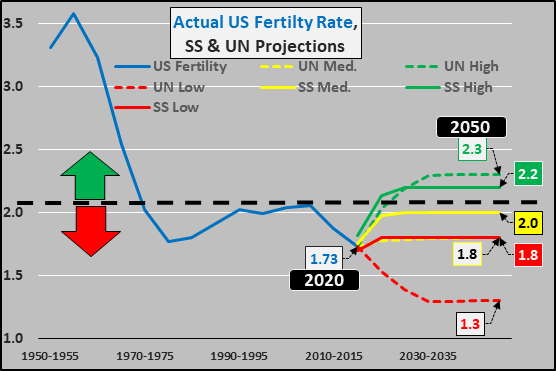

La Sécurité Sociale tire essentiellement ses projections du recensement et fait des hypothèses basées sur la projection médiane du recensement. Dans ce cas, le graphique ci-dessous montre les taux de fécondité réels aux États-Unis depuis 1950 et les projections du recensement (lignes continues) par rapport aux projections des Nations unies (lignes en pointillés). Selon les projections de la Sécurité Sociale (lignes pleines), les taux de fécondité actuels de 1,72 (et toujours en baisse) ne sont pas possibles et seuls des taux de fécondité plus élevés sont à venir. Soit les taux de fécondité augmenteront jusqu’à 2,2 ou 2, ou encore 1,8… mais la réalité actuelle et/ou une nouvelle baisse sont tout simplement inconcevables. En attendant, la situation n’est pas si inconcevable pour les projections démographiques des Nations unies (lignes pointillées) qui offrent un large éventail de possibilités allant d’un minimum de 1,3 à un maximum de 2,3, avec un scénario de base à long terme de 1,8.

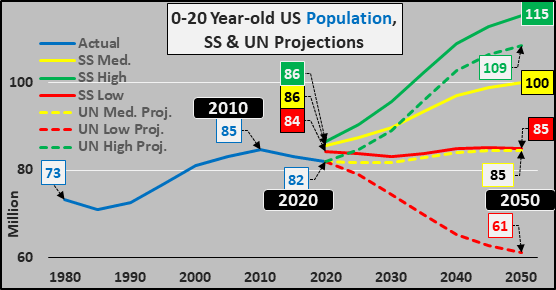

Et voici présenté l’écart avec la population américaine réelle de 0 à 20 lors de la dernière décennie et la comparaison entre le recensement de la Sécurité Sociale (lignes pleines) et les projections des Nations-Unies (lignes pointillées). Là encore, ni le bureau de recensement ni la Sécurité Sociale ne peuvent concevoir ce qui s’est passé au cours de la dernière décennie, pas plus que le recensement et donc la sécurité sociale ne peuvent projeter autre chose que la croissance. En fait, la projection de faible croissance de la sécurité sociale est même légèrement supérieure à la projection moyenne (de référence) des Nations-Unies ! Et la base de référence des Nations-Unies est trop élevée… ce qui signifie que la réalité de la Sécurité Sociale est bien pire que son scénario le plus « baissier » et à des kilomètres de son scénario de référence actuel.

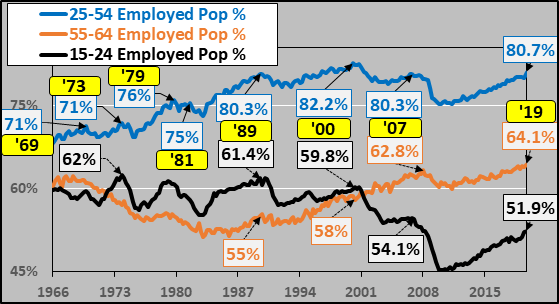

Mais ce n’est pas seulement l’absence de croissance démographique, c’est aussi la façon dont cela se traduit par un manque de carburant pour une croissance de l’emploi plus importante. Plutôt que d’utiliser les données du BLS sur le chômage, je divise simplement les populations qui composent la main-d’œuvre par la quantité de personnes employées dans chaque groupe d’âge (graphique ci-dessous)… et cela révèle que nous sommes à des niveaux historiques de plein emploi. En fait, une seule fois (brièvement en 2000), le groupe le plus large et le plus important (les 25-54 ans) a eu une proportion plus élevée de personnes ayant un emploi. Les 55-64 ans n’ont jamais eu un taux d’emploi aussi élevé… et même les 15-24 ans ont récupéré une grande partie des pertes subies lors de la grande crise financière de 2009 (mais même au-delà des rayons X, il y a des raisons structurelles pour lesquelles ce groupe n’est pas susceptible d’avoir un taux d’emploi significativement plus élevé…).

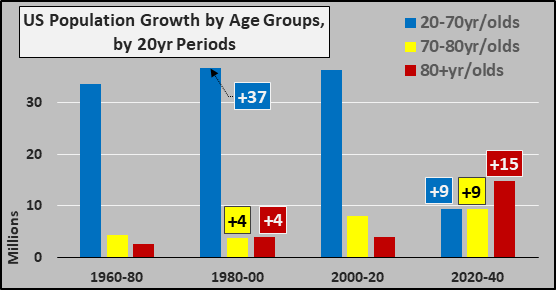

Étant donné que nous sommes au plein emploi, le problème est que la croissance de la population en âge de travailler sera très faible au cours des prochaines décennies. Comme le montre le graphique ci-dessous, la croissance de la population au cours des deux prochaines décennies se déplacera vers les plus âgés d’entre nous, qui ne participeront pratiquement pas à la population active. La croissance parmi les 70-80 ans et les 80 ans et plus dominera. Et oui, les données du graphique incluent à la fois l’immigration réelle et la poursuite prévue d’une immigration importante (en l’absence de cela, les baisses de l’âge de travailler sont beaucoup plus sévères mais la croissance des personnes âgées reste essentiellement inchangée).

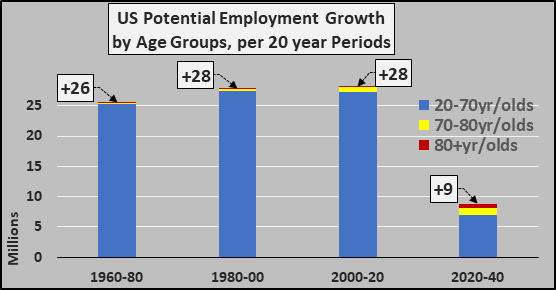

Et le fait de diviser les groupes d’âge par leur taux d’activité nous donne une idée claire du carburant potentiel disponible pour la croissance de l’emploi (alias, les nouveaux acheteurs de maison, les nouveaux acheteurs de voiture, ceux qui sont susceptibles de prendre des prêts, etc.) Pour les deux décennies à venir, je surestime même probablement les 70-80 ans à 12% de la population active et 5% de la population active chez les 80 ans et plus, contre 75% pour les 20-70 ans. Cela signifie qu’au cours des vingt prochaines années, les États-Unis ne pourront réaliser qu’un tiers environ de la croissance de l’emploi dont ils ont toujours été capables entre 1960 et 2020.

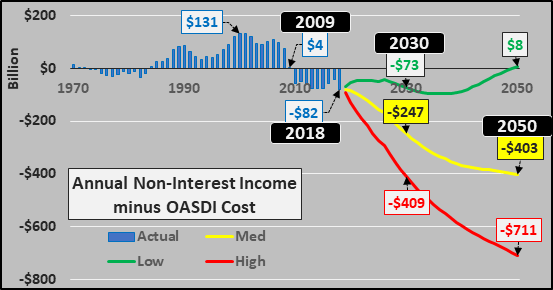

Grâce au rapport des administrateurs de l’OASDI de 2019, la situation de la Sécurité Sociale est assez claire. Le graphique ci-dessous montre le déficit annuel de l’OASDI ainsi que les projections de coûts faibles, moyens et élevés. Ce que j’ai détaillé à partir de ce point, c’est qu’étant donné les projections de croissance démographique irréalistes et les prévisions de croissance de l’emploi qui en découlent, l’estimation des « coûts élevés », dans le pire des cas, est peut-être trop optimiste. Cela signifie que le « fonds fiduciaire » de la Sécurité Sociale, d’un montant de 2 900 milliards de dollars, sera épuisé avant 2035 et que la question politiquement chargée de la baisse automatique de 20 à 40 % des prestations par répartition sera imposée à la nation plus tôt que prévu. Par exemple, sur les plus de 60 millions de bénéficiaires de la Sécurité Sociale, le bénéficiaire moyen en 2019 touchera 1 461 dollars par mois et verra ses prestations mensuelles réduites automatiquement de 400 à 600 dollars une fois le « fonds fiduciaire » épuisé. Le pire des scénarios cumulatifs de l’OASDI ajoute 5 000 milliards de dollars supplémentaires de dépenses déficitaires jusqu’en 2050 par rapport à la projection moyenne.

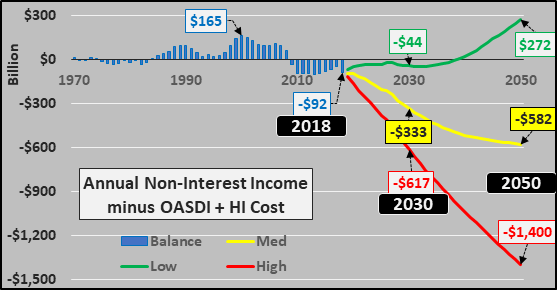

Et pour compléter le tableau, le tableau ci-dessous détaille les déficits combinés de l’OASDI et de l’assurance hospitalisation. Là encore, la projection de la ligne rouge du pire des cas de « coûts élevés » est probablement trop optimiste. Les déficits annuels en l’absence de croissance démographique chez les jeunes et les travailleurs et la faible croissance supplémentaire de l’emploi qui en résulte… et l’explosion inévitable du nombre de personnes âgées… signifie qu’un cas pire que « le pire » devrait être le cas de base. Et la projection cumulative combinée de l’OASDI et de l’assurance hospitalisation ajoute plus de 12 000 milliards de dollars à la dette projetée, au-delà de la projection moyenne.

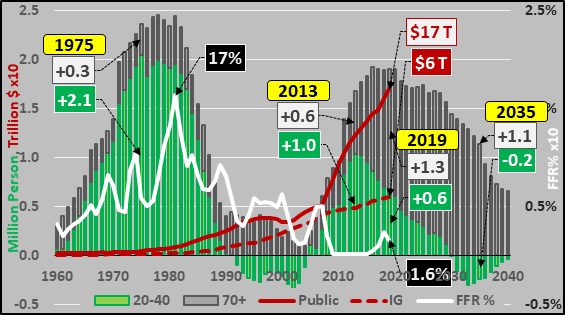

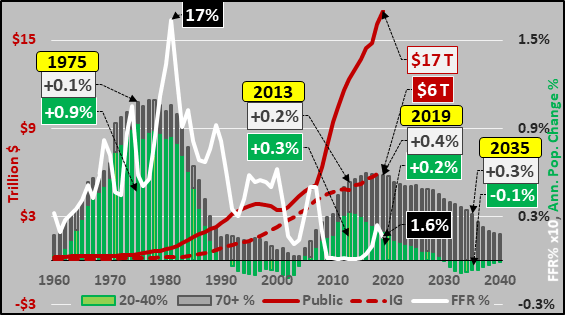

Voici encore deux derniers graphiques, ci-dessous, détaillent l’évolution annuelle de la population américaine de 20 à 40 ans en âge de procréer par rapport aux personnes âgées de 70 ans et plus et l’évolution du taux des fonds fédéraux, ainsi que l’impact du taux des fonds fédéraux sur l’incitation à la dette.

Ci-dessous, l’évolution annuelle de la population américaine de 20 à 40 ans (en millions de personnes) par rapport à celle de la population américaine de 70 ans et plus, le taux des fonds fédéraux (%), et l’encours de la dette publique par rapport à la dette intergouvernementale (en milliers de milliards de dollars).

Ci-dessous, le graphique présente la variation annuelle de la population (% de la population totale) des personnes en âge de procréer par rapport aux personnes âgées, le taux des fonds fédéraux (%) et l’encours de la dette publique par rapport à la dette intra-gouvernementale (en milliers de milliards de dollars).

Bien sûr, cela ne montre pas le passif non financé, la dette des entreprises, la dette des étudiants, les prêts automobiles, les dettes de cartes de crédit… mais la dette fédérale donne un bel exemple de l’impact du ZIRP sur la prise en charge de nouvelles dettes lorsque l’argent est essentiellement « gratuit » (en particulier pour le gouvernement fédéral et les entreprises… et lorsqu’il est servi à nos jeunes adultes comme prêt prédateur non libérable aux mineurs ou « prêts étudiants »).

Pourquoi est-il important de faire séparer la dette publique de la dette intergouvernementale (IG) ? Les « surplus des fonds fiduciaires IG » sont mandatés par la loi pour acheter la dette du Trésor américain, tandis que les Primary Dealers (une sélection des plus grandes banques) sont également mandatés pour faire des offres sur la dette publique qu’ils revendent ensuite généralement au public et aux étrangers. Comme vous pouvez le voir, les achats des IG ralentissent alors que la quasi-totalité de la dette est maintenant revendue au public / aux étrangers / et à la Réserve fédérale. Cette tendance va s’accélérer rapidement au cours des prochaines décennies. La forte augmentation du nombre de personnes de plus de 70 ans qui perçoivent leurs prestations de sécurité sociale et la croissance minime du nombre de nouveaux contribuables entraîneront une hausse de la dette publique alors que le fonds fiduciaire théorique de l’IG est épuisé.

Il est probable qu’un moment de « révélation » survienne plus tôt que prévu.

Chris Hamilton

Traduit par Hervé pour le Saker Francophone

Ping : Comment les Démocrates et la Réserve fédérale ont assuré la réélection de Trump - PLANETES360