Par Gail Tverberg – Le 18 avril 2016 – Source OurFiniteWorld

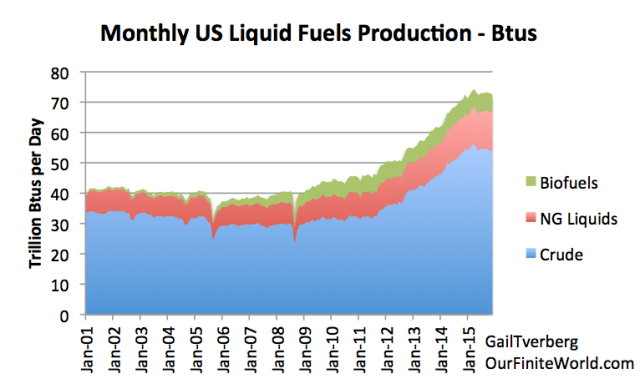

Figure 1. Production US de Carburants Liquides, par mois, sur la base du Rapport EIA Mars 2016 Energy Review Monthly.

La production totale de pétrole peut être source de confusion, car il en existe plusieurs types, qui peuvent y être ou ne pas y être inclus. Dans cette analyse, je considère la production de pétrole des États-Unis globalement (y compris le pétrole brut, les liquides de gaz naturel et les biocarburants), parce que c’est la façon dont la consommation de pétrole est définie. Je fournis également quelques réflexions sur la direction des futurs prix mondiaux du pétrole.

La production pétrolière américaine a clairement cessé de croître en 2015. Si l’on examine les changements par rapport au même mois, un an auparavant, on voit qu’à partir de décembre 2014, la croissance avait été très élevée, en hausse de 18,0% par rapport à l’exercice précédent.

Figure 2. Croissance Liquides US par rapport aux 12 mois précédents, basées sur Mars 2016 Energy Review Monthly EIA.

En décembre 2015, la croissance par rapport à l’exercice précédent est finalement devenue légèrement négative, avec la production pour le mois en baisse de 0,2% par rapport à l’année précédente. Il convient de noter que dans les tableaux ci-dessus, les montants sont sur une base énergie produite ou British Thermal Units (Btu). En utilisant cette approche, l’éthanol et le gaz naturel liquide reçoivent moins de crédit qu’en utilisant une approche en barils par jour. Cela reflète le fait que ces produits sont moins denses en énergie.

La figure 3 montre l’évolution de la production, mois par mois.

Figure 3. Production US de liquides totaux depuis Janvier 2013, sur la base de Mars 2016 Energy Review Monthly EIA

Le mois le plus élevé pour la production a été avril 2015, et celle-ci a été en baisse depuis lors. La production de liquides de gaz naturel et de biocarburants a tendance à continuer à augmenter, compensant en partie la baisse de la production de pétrole brut. Les quantités produites ces derniers mois comprennent des estimations, et les montants réels peuvent différer de ces estimations. En conséquence, les données EIA mises à jour peuvent éventuellement présenter un profil quelque peu différent.

Pour la production de liquides aux États-Unis sur une période plus étendue, voici ce que nous observons pour les trois catégories séparément:

Figure 4. Production US de Carburants Liquides depuis 1949, sur la base Mars 2016 Energy Review Monthly EIA.

La croissance de la production américaine de carburant liquide a ralenti en 2015. L’augmentation de la production de combustibles liquides en 2015 s’est élevée à 1,96 quadrillions de Btu ( quads), soit environ 59% de l’augmentation de la production 2014 qui était de 3,34 quads. Sur un base barils par jour (bpj), cela équivaudrait à une augmentation d’environ 1,0 million de barils par jour en 2015, comparativement à une augmentation de 1,68 million de barils par jour en 2014.

Les données de la figure 4 indiquent que, toutes catégories confondues, la production de liquides a dépassé en 2015 le pic de 1970 de 16%. Si on considère le pétrole brut seul, la production a atteint 98% du pic de 1970.

La figure 5 montre une ventilation approximative de la production de pétrole brut depuis 1945 sur une base en barils par jour. Le grand pic de la production est du pétrole de roche-mère (Tight-oil), ce qui est un autre nom pour l’huile de schiste.

Figure 5. Production de pétrole brut séparée en pétrole de roche-mère (de schiste), pétrole de l’Alaska, et tous les autres, sur la base des données de l’EIE de production de pétrole par État.

Ici encore, la production américaine de pétrole brut en 2015 semble constituer 98% du brut pic pétrolier 1970. Ainsi, sur une base de pétrole brut seul, on n’a pas encore atteint le pic 1970.

Perspectives pour une hausse des prix du pétrole

La plupart des analyses récentes des prix du pétrole se sont concentrées sur le décalage entre l’offre et la demande, et la nécessité d’élaborer un accord temporaire pour réduire la production de pétrole. La chose qui manque dans cette discussion est une analyse du pouvoir d’achat des consommateurs. Le problème est-il temporaire, ou permanent?

Afin de maintenir la hausse de la demande en produits pétroliers, le pouvoir d’achat des consommateurs doit continuer à augmenter. En d’autres termes, la combinaison des salaires et des niveaux d’endettement des consommateurs doit continuer à croître. (Une augmentation de la dette est utile parce que, avec plus de dette, il est possible d’acheter des produits qui ne seraient pas accessibles autrement).

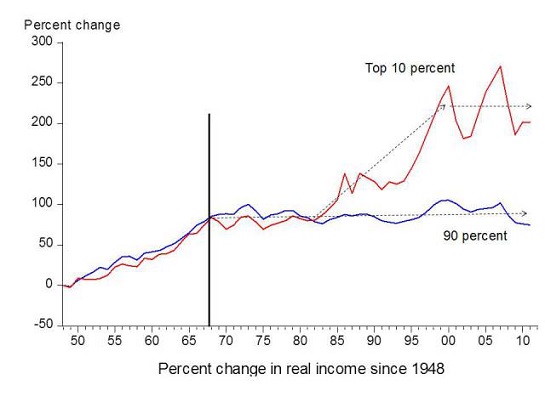

Figure 6. Graphique comparant l’augmentation des revenus pour le top 10% aux USA, à l’augmentation des revenus pour les 90% restants, par l’économiste Emmanuel Saez. Basé sur une analyse des données des impôts publiée par Forbes.

Nous savons que dans de nombreux pays, les salaires des travailleurs de niveau inférieur ont stagné pour un certain nombre de raisons, y compris la concurrence avec les salaires dans les pays à bas salaires, l’informatisation et l’utilisation de l’automatisation (Figure 6). Ainsi, nous savons que les bas salaires d’une part importante des consommateurs, peuvent constituer un problème.

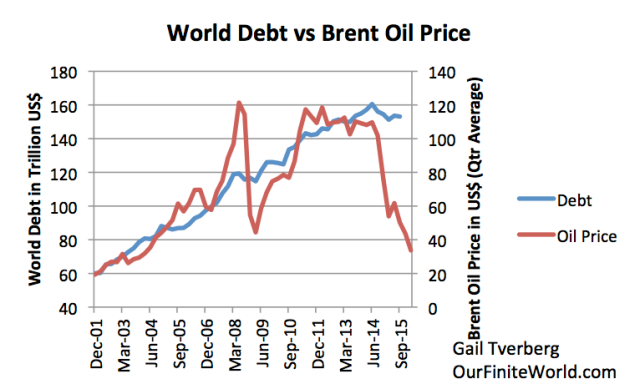

La figure 7 montre que la dette mondiale a diminué depuis le 30 juin 2014. C’est précisément le moment où les prix mondiaux du pétrole ont commencé à tomber.

Figure 7. Dette mondiale non-financière totale sur la base de données de la Banque pour les règlements internationaux, et prix moyen du pétrole Brent pour le trimestre, selon les données de l’AIE.

Une des raisons de la baisse de la dette mondiale, mesurée en dollars américains, est le fait que ce dernier a commencé à augmenter par rapport aux autres monnaies de cette époque. Le pétrole est coté en dollars; si le dollar américain augmente par rapport à d’autres devises, il rend le pétrole moins abordable pour ceux dont les monnaies ont des valeurs inférieures. La grande élévation du niveau du dollar a commencé quand les États-Unis ont arrêté les programmes d’assouplissement quantitatif en 2014. La dette mondiale, mesurée en dollars américains, a commencé à tomber alors que le dollar américain a augmenté.

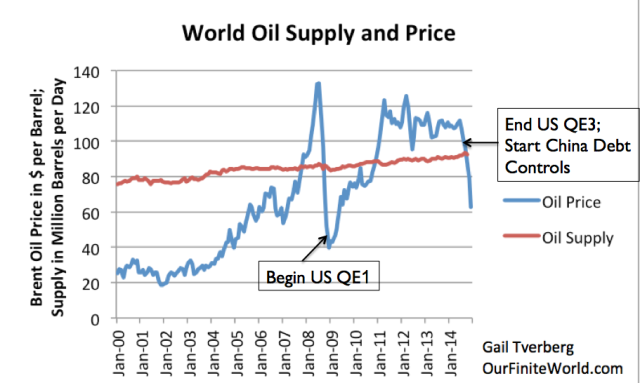

Figure 8. approvisionnement pétrolier mondial (production y compris ceux des biocarburants, liquides de gaz naturel) et prix du Brent au comptant mensuelle moyenne, selon les données de l’EIE.

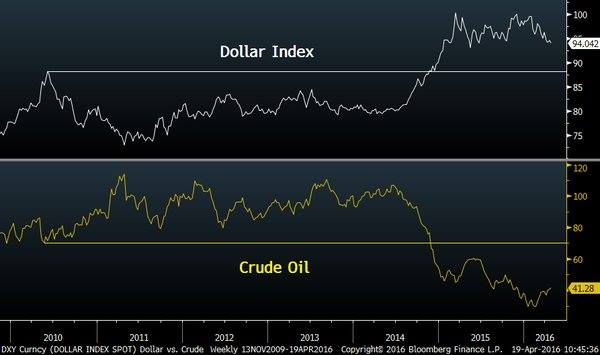

Tant que le dollar américain est élevé par rapport aux autres devises, les produits pétroliers restent moins abordables, et la demande a tendance à rester faible.

Figure 9. Indice du dollar US, relatif à d’autres monnaies comparé au prix du pétrole.

Une autre question qui m’a frappée en regardant les données de la dette mondiale, est la façon dont la croissance de la dette est distribuée (figure 9). La croissance de la dette des ménages a été beaucoup plus faible que celle des entreprises et des gouvernements.

Figure 9. Dette non financière mondiale répartie entre la dette des ménages, les entreprises et les gouvernements, sur la base des données de la Banque des règlements internationaux.

Depuis le 31 mars 2008, la dette non financière des ménages est restée quasiment stable. En fait, entre le 30 juin 2014 et 30 septembre 2015, elle a même diminué de 6,3%. En revanche, la dette non financière des entreprises et des gouvernements a augmenté depuis le 31 mars 2008. La dette du gouvernement a diminué de 5,6% depuis le 30 juin 2014, soit une baisse presque aussi grande en pourcentage que pour la dette des ménages.

Le facteur que nous devons prendre en compte est que les consommateurs sont à la base de l’économie. Si leurs salaires ne sont pas en augmentation rapide, et si leur pouvoir d’achat (compte tenu de la dette et les salaires) n’est pas en nette hausse, ils ne vont pas procéder à l’achat d’un grand nombre de maisons neuves et de voitures – ces grands produits qui nécessitent la consommation de pétrole. Les entreprises peuvent penser qu’elles vont continuer à croître sans se faire accompagner par le consommateur, mais très vite cette croissance se révèle être un mythe. Les gouvernements ne peuvent pas se développer sans la hausse des salaires non plus, parce que la majorité de leurs recettes fiscales provient des particuliers, plutôt que des entreprises.

Aujourd’hui, il y a une grande foi dans le fait que le prix du pétrole va augmenter, dès que quelqu’un, quelque part, permettra de réduire la production de pétrole. En fait, afin d’amener la demande de pétrole de retour à un niveau qui commande un prix supérieur à 100 dollars US le baril, nous avons besoin de consommateurs qui puissent se permettre d’acheter une quantité croissante de produits fabriqués avec des produits pétroliers. Pour ce faire, nous devons corriger trois problèmes connexes:

- Les bas salaires de nombreux consommateurs

- La dette mondiale qui n’est plus à la hausse (surtout pour les consommateurs)

- Un dollar élevé par rapport aux autres devises

Ces problèmes sont susceptibles d’être difficiles à corriger, donc nous devons nous attendre à des prix du pétrole bas, plus ou moins indéfiniment. Le manque d’approvisionnement en pétrole peut apporter une hausse temporaire des prix du pétrole, mais il ne peut pas résoudre le problème permanent des dépenses de consommation dans le monde entier.

Gail Tverberg

Traduit par Stéphane, vérifié par Wayan, relu par Diane pour le Saker Francophone

Ping : SERGE - atomik500-contact@yahoo.fr (atomiq_49) | Pearltrees

Ping : Today,s Thought