Par – Le 20 juin 2016 – Source ourfiniteworld

Les ressources mondiales de charbon sont clairement énormes. Comment la production de la Chine, ou celle du monde au total, pourrait-elle atteindre son pic dans un délai qui ferait une différence?

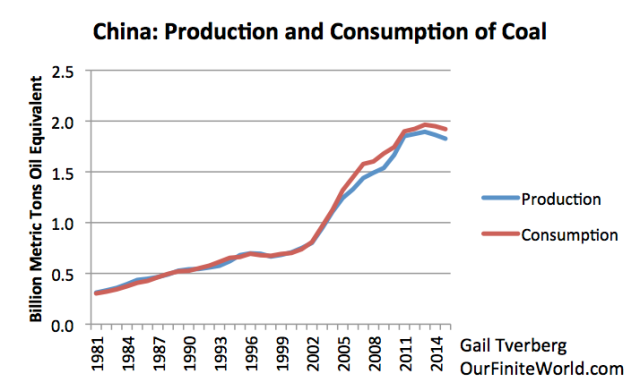

Si nous regardons la production et la consommation de charbon de la Chine dans le BP 2016 Statistical Review of World Energy (SRWE), voici ce que nous voyons:

Figure 1. Production et consommation de charbon de la Chine sur la base BP 2016 SRWE.

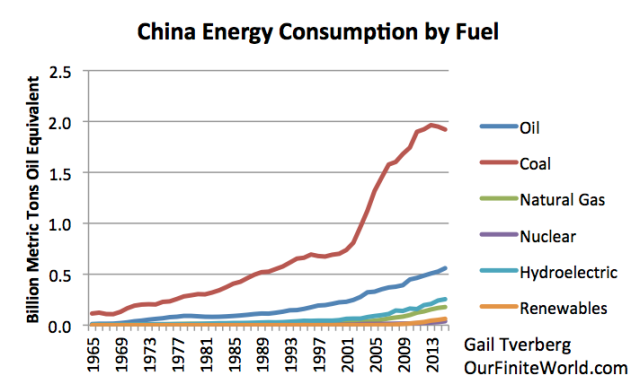

La figure 2 montre que les autres combustibles sont en augmentation dans un schéma similaire aux modèles antérieurs. Aucun d’entre eux n’est assez important pour faire une réelle différence et compenser la perte de la consommation de charbon. Les énergies renouvelables (vraiment «autres énergies renouvelables») comprennent le vent, le solaire, la géothermie et le bois brûlé pour produire de l’électricité. Cette catégorie est encore minuscule par rapport au charbon.

Figure 2. Consommation d’énergie de la Chine par type de carburant, sur la base BP 2016 SRWE.

Pourquoi un pays déciderait-il de manière sélective, de ralentir la croissance du carburant qui a rendu possible son boom » actuel? Le charbon est généralement moins cher que les autres carburants. Le fait que la Chine a beaucoup de charbon à faible coût, et peut l’utiliser en même temps que sa main d’œuvre bon marché, lui a permis de fabriquer des produits très peu onéreux, et donc d’être très compétitive sur les marchés mondiaux.

À mon avis, la Chine n’avait pas vraiment le choix en ce qui concerne la réduction de sa production de charbon: les forces du marché poussaient à moins de production de biens, et cela a joué sur les prix de nombreuses matières premières, y compris le charbon, le pétrole et le gaz naturel, ainsi que ceux de nombreux types de métaux.

La Chine est le plus souvent auto-suffisante dans la production de charbon, mais elle est un grand importateur de gaz naturel et de pétrole. La baisse des prix du pétrole et du gaz naturel ont rendu les importations de ces combustibles plus abordables, et ont donc encouragé l’augmentation des importations de ces produits. Dans le même temps, la baisse des prix du charbon a rendu un grand nombre de mines Chinoises non rentables, ce qui conduit à un besoin de réduire la production. Ainsi , nous voyons un résultat plutôt bizarre: la consommation du produit énergétique le moins cher (le charbon) est la première à chuter. Nous allons discuter de cette question plus tard.

La production globale historique de la Chine de produits énergétiques

Avec le mode de consommation d’énergie de la figure 2, la croissance de la consommation totale de carburant de la Chine a ralenti, comme le montre la figure 3.

Figure 3. Consommation d’énergie de la Chine par type de carburant, sur la base BP 2016 SRWE.

Les augmentations indiquées dans la consommation totale de carburant à la figure 3 sont les suivantes: 8,1% en 2011; 4,0% en 2012; 3,9% en 2013; 2,3% en 2014; 1,5% en 2015.

Sauf s’il y a un énorme passage à une économie de service, nous prévoyons que le taux de croissance du PIB de la Chine pourrait diminuer assez rapidement et, peut-être rester 1% ou 2% au-dessus de la croissance de la consommation de carburant. Une telle relation suggère que le taux déclaré de la Chine de sa croissance du PIB pour 2014 et 2015 est peut-être surestimé.

Le problème du charbon à faible prix

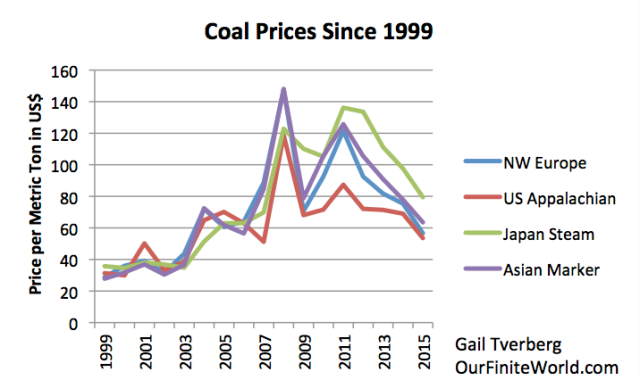

La plupart d’entre nous ne fait pas attention aux prix du charbon à travers le monde, mais selon les données BP, les prix du charbon ont évolué suivant un schéma similaire à celui du pétrole et du gaz naturel.

Figure 4. Les prix du charbon depuis 1999 sur la base BP 2016 SRWE.

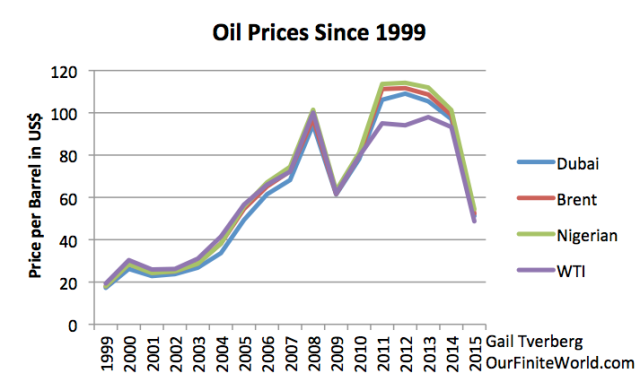

Les prix du pétrole ont tendance à se situer dans une fourchette plus restreinte que ceux du charbon et du gaz naturel, car le marché du pétrole est plus mondialisé que celui des autres combustibles. Le charbon et le gaz naturel ont des coûts de transport relativement élevés, ce qui rend plus difficile le commerce de ces produits au niveau international.

Figure 5. Les prix mondiaux du pétrole depuis 1999 pour divers types de pétrole, sur la base BP 2016 SRWE. (Prix non ajustés pour l’inflation)

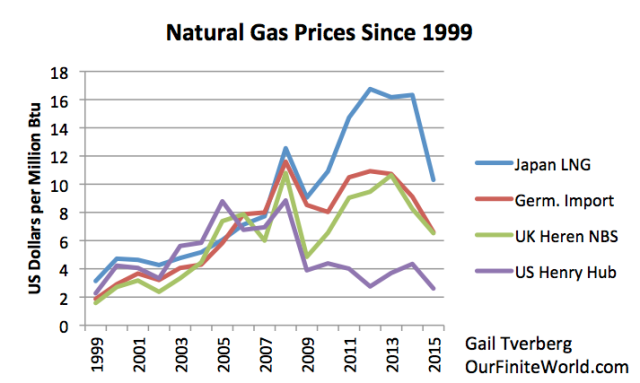

Figure 6. Prix historiques pour plusieurs types de gaz naturel, de BP 2016 SRWE.

Le seul endroit où les prix du gaz naturel n’ont pas suivi le même schéma que les prix du pétrole et du charbon a été les États-Unis. Après 2008, les producteurs de pétroles de schiste ont extrait plus de gaz naturel pour le marché américain que celui-ci ne pouvait facilement en absorber. Cette surproduction, associée à un manque de capacité d’exportation, a conduit à la baisse des prix aux États-Unis. En 2014 et 2015, les prix étaient en baisse partout pour le pétrole, le charbon et le gaz naturel.

Pourquoi les prix des combustibles fossiles varient ensemble

La raison pour laquelle les prix des combustibles fossiles ont tendance à varier ensemble, est que les prix des produits de base reflètent la demande à un moment donné. Cette demande est déterminée par une combinaison de niveaux de salaires et de niveaux d’endettement. Lorsque les niveaux de salaires sont élevés et les niveaux d’endettement augmentent, les consommateurs peuvent se permettre d’acheter plus de biens, tels que des maisons neuves et des voitures neuves. La construction de ces maisons neuves et de ces voitures utilise de nombreux types de matériaux, de sorte que les prix de matières premières de nombreux types ont tendance à augmenter en même temps, pour encourager la production de ces divers matériaux.

Pourquoi les prix des combustibles fossiles ne montent pas indéfiniment

La hausse des prix des combustibles fossiles dépend d’une demande croissante. Les salaires ne sont pas vraiment en hausse assez rapide pour augmenter les prix des combustibles fossiles aux niveaux indiqués dans les figures 4, 5 et 6, de sorte que le monde a dû dépendre de l’élévation du niveau de la dette pour combler l’écart. Malheureusement, l’augmentation de la dette est sujette à des rendements décroissants. Nous pouvons voir le faible impact que le niveau croissant d’endettement du Japon a eu sur l’augmentation de son PIB.

Ajouter de la dette est comme utiliser une bande élastique en caoutchouc pour augmenter la production mondiale de biens et services. Cela fonctionne pendant un certain temps, tant que l’économie relativement élastique répond à la dette croissante. À un certain moment, toutefois, le montant de la dette nécessaire devient trop élevé par rapport au bénéfice obtenu. Le système tend à «claquer», à se réajuster brutalement, et les prix baissent pour de nombreux produits en même temps. Cela semble être ce qui est arrivé fin 2008, et cela s’est encore produit récemment. Le défi consiste à rétablir la croissance économique mondiale, car c’est vraiment une croissance économique mondiale robuste, qui permet aux prix des matières premières d’atteindre des niveaux élevés.

Une perspective historique sur la hausse des prix de l’énergie et la hausse de la dette

En temps «normal», une petite augmentation de la demande va faire augmenter la production de combustibles fossiles de plusieurs points de pourcentage, ce qui est généralement suffisant pour répondre à la demande croissante. Les prix peuvent alors se replier à nouveau et il n’y a pas d’augmentation à long terme des prix. Cette situation a eu lieu pendant une assez longue période, avant environ 1970.

Après 1970, nous avons constaté qu’il était devenu plus difficile d’élever les niveaux de production de produits énergétiques, sans augmenter de façon permanente les prix. La production de pétrole des États-Unis a commencé à décliner en 1970. Cela a initié une crise énergétique qui frémit sous la surface depuis 45 ans. Diverses solutions de contournement pour notre problème de pénurie d’énergie ont été tentées, comme l’ajout du nucléaire, l’extraction du pétrole dans de nouvelles régions telles que la mer du Nord, et la construction de voitures plus économes en énergie. Une autre approche utilisée a été la réduction des taux d’intérêt, pour rendre les maisons, les voitures et les usines plus abordables.

À la fin des années 1990, même ces solutions de contournement ne fournissaient plus le bénéfice nécessaire. Une autre idée a alors été essayée: encourager le commerce international. Cela permettrait au monde d’accéder à des sources d’énergie non exploitées, telles que le charbon, dans les régions les moins développées du monde, comme la Chine et l’Inde.

Cela aussi a fonctionné pendant un certain temps, mais l’épuisement des ressources a tendance à augmenter continuellement les coûts d’extraction de l’énergie. En outre, la concurrence avec la main-d’œuvre à faible coût en Inde, en Chine, et d’autres pays a tendance à maintenir une pression à la baisse sur les salaires des travailleurs les moins scolarisés dans les pays développés. Des prix plus élevés, en même temps que des bas salaires pour certains travailleurs, constitue bien sûr une mauvaise conjonction.

Une façon de corriger le problème était avec de la dette moins chère, et davantage de dette, de sorte que les consommateurs puissent acheter des maisons et des voitures, même avec un faible revenu. Ce correctif consistant à augmenter la dette a cessé de fonctionner en 2008, lorsque les remboursements de la dette subprime firent défaut, et que tous les prix des combustibles fossiles se sont effondrés.

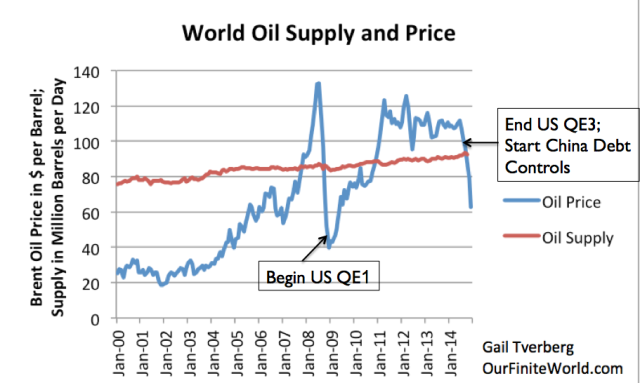

Figure 7. Approvisionnement pétrolier mondial (production y compris biocarburants, liquides de gaz naturel) et prix Brent au comptant mensuel moyen, selon les données de l’EIA.

Pour regonfler l’économie mondiale, les dirigeants mondiaux ont commencé à essayer d’ajouter encore plus de dette. Ils ont fait cela en fixant les taux d’intérêt encore plus bas, à partir de la fin de 2008, en utilisant un programme appelé Quantitative Easing (QE). Ce programme a réussi à relever à nouveau les prix des matières premières, bien que son effet ait semblé diminuer avec le temps. L’énorme croissance de la dette de la Chine au cours de cette période a également participé à ce mouvement.

Les prix de l’énergie ont recommencé à chuter vers mi-2014, lorsque les États-Unis ont mis fin à leur programme d’assouplissement quantitatif, et que la Chine (sous nouvelle direction) a décidé de ne pas continuer à augmenter sa dette aussi rapidement qu’avant. Le résultat a été une deuxième forte baisse des prix des matières premières, évidemment sans baisse correspondante du coût de production des combustibles fossiles. Ce changement a été dévastateur du point de vue des producteurs d’énergie.

Impact de la baisse des prix sur les producteurs de charbon en Chine

La Chine a beaucoup de ressources en charbon, mais une partie de ces ressources ne peut être produite à faible coût. En règle générale, les ressources les moins chères ont tendance à être produites en premier. Lorsque les prix sont élevés, des filons plus profonds ou plus minces peuvent être exploités, en plus de ceux plus accessibles et moins coûteux, mais cela n’est jamais certain. À un certain point, les prix peuvent chuter et en quelque sorte émettre une instruction d’arrêt d’exploitation.

Lorsque les prix du charbon baissent, les producteurs sont susceptibles de rencontrer des problèmes d’endettement, quand les prêts liés à l’exploitation du charbon deviennent exigibles. La raison pour laquelle cela arrive est parce que les prêts contractés lorsque les prix du charbon étaient élevés sont susceptibles de refléter une vision optimiste de ce qui pouvait être extrait. Quand les prix baissent, les opérateurs découvrent qu’ils se sont engagés à rembourser plus de prêts que leurs mines de charbon ne peuvent effectivement couvrir. Cela semble être le cas aujourd’hui.

Quelles sont les conséquences pour l’avenir de la production mondiale de charbon?

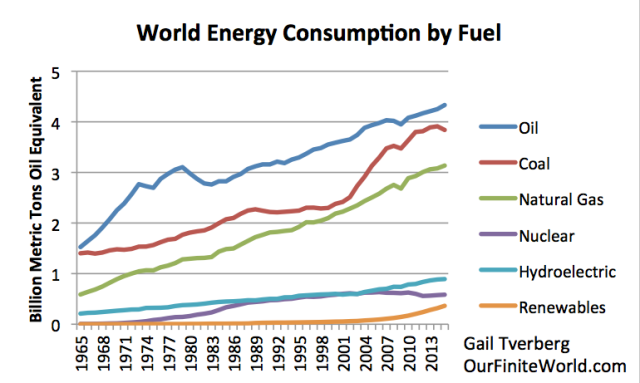

Si l’on regarde un graphique montrant la consommation mondiale de produits énergétiques par type de combustible, nous voyons que la production mondiale de charbon a décliné d’une manière similaire à la baisse de la production de charbon chinois.

Figure 8. La consommation mondiale d’énergie, par type de combustible

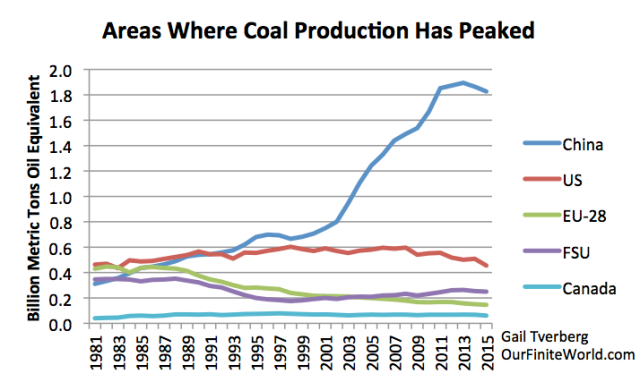

Il y a beaucoup de grandes régions du monde qui semblent être au-delà de leur pic de production de charbon, y compris les États-Unis, la zone euro, l’ex-Union soviétique, et le Canada. Notez que la production de charbon des États-Unis a atteint un sommet en 1998. Ceci a ajouté aux pressions pour la mondialisation.

Figure 9. Les zones où la production de charbon a atteint un sommet, sur la base BP 2016 SRWE. FSU signifie «ex-Union soviétique» (Former Soviet Union)

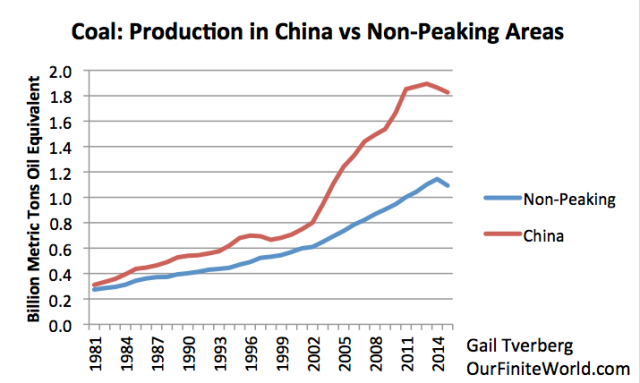

Si l’on considère le reste du monde, c’est-à-dire sans les zones indiquées séparément dans la figure 9, comme la partie du monde n’ayant pas atteint son pic de production de charbon, nous constatons que la production actuelle de charbon de la Chine dépasse de loin celle de la partie de la production mondiale n’ayant pas atteint son pic.

Figure 10. La production de charbon en Chine par rapport à la production mondiale moins la production représentée sur la figure 8

La Figure 10 indique que même la partie non-pic du monde montre une baisse de la production en 2015, sans aucun doute conséquence des prix bas actuels.

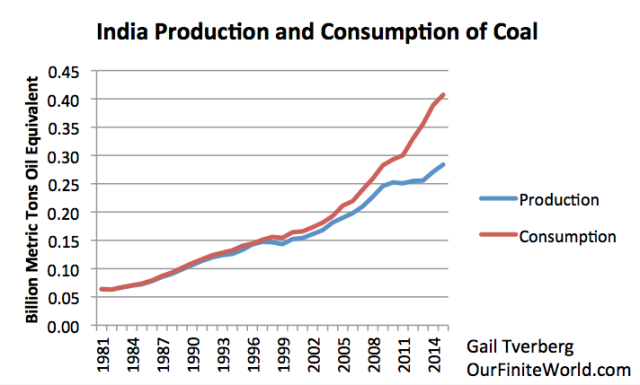

Un autre problème est que la production de charbon de l’Inde se fait maintenant nettement distancer par sa consommation. Ainsi, l’Inde est en train de devenir un gros importateur de charbon. En 2015, la consommation de charbon de l’Inde a légèrement dépassé celle des États-Unis, ce qui en fait le deuxième plus grand consommateur de charbon après la Chine, et le plus grand importateur. Si la Chine décide d’augmenter sa consommation de charbon en y ajoutant des importations, il lui faudra rivaliser avec l’Inde pour son approvisionnement.

Figure 11. La production et la consommation de charbon de l’Inde, sur la base BP 2016 SRWE

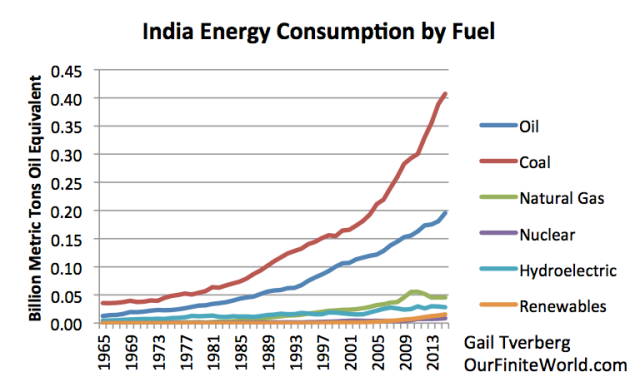

L’espoir de l’Inde pour une croissance économique soutenue est également lié au charbon, même si elle n’en produit pas assez elle-même. L’utilisation du gaz naturel est en baisse en Inde, parce que les productions domestiques sont déclinantes, et que les importations sont chères.

Figure 12. La consommation d’énergie de l’Inde par type de combustible, basée sur BP 2016 SRWE

Le charbon importé est plus cher que le charbon produit localement, en raison des coûts de transport ajoutés. Ainsi, l’adjonction d’une partie croissante de charbon importé finira par rendre les produits de l’Inde moins concurrentiels en prix. L’Inde a commencé à partir d’un niveau de salaire inférieur à celui de la Chine, alors peut-être pourra-t-elle temporairement résister à un prix moyen du charbon un peu plus élevé. À un certain point, cependant, elle atteindra des limites sur la quantité de son mix pouvant être importée, avant que les travailleurs ne puissent plus se permettre d’acheter ses produits fabriqués avec ce charbon à prix élevé.

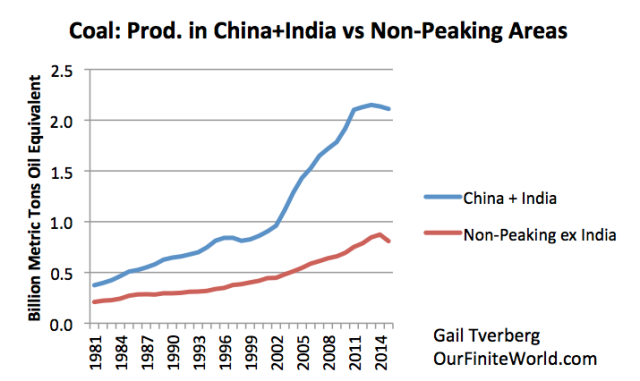

Comme indiqué plus haut, l’Inde et la Chine seront en compétition pour les mêmes exportations, si les deux pays prévoient de stimuler leur croissance en utilisant du charbon importé. Nous pouvons modifier la figure 9 pour montrer à quoi la répartition pourrait maintenant ressembler, si les pays ayant besoin d’importations est Chine + Inde, et la partie avec du charbon peut-être disponible à l’exportation sont les zones non-pic de la figure 9, moins l’Inde.

Figure 12. La production de charbon pour la Chine plus l’Inde, par rapport à la production du groupe non-pic utilisée dans la figure 9, moins l’Inde. Basé sur BP 2016 SRWE

Cette comparaison montre une disparité encore pire entre les zones pic, et la production actuelle des zones qui pourraient augmenter leur approvisionnement.

La future production de charbon est-elle fonction des ressources disponibles, ou des prix?

La production future du charbon est clairement une fonction à la fois de la quantité de ressources disponibles et des prix futurs. S’il n’y a pas de ressources disponibles, il est assez clair qu’elles ne peuvent être extraites.

Ce que la plupart des chercheurs n’ont pas compris, est que les prix futurs sont tout aussi importants. Nous ne pouvons pas attendre à ce que les prix augmentent indéfiniment, parce que les travailleurs faiblement rémunérés, en particulier, se trouvent lésés. Ils trouvent les maisons et les voitures de plus en plus inabordables, à moins que le gouvernement ne puisse en quelque sorte manipuler à la baisse les taux d’intérêt à des niveaux dont on n’a jamais entendu parler. En raison de ce manque de compréhension du rôle des prix, la plupart des modèles d’aujourd’hui ne considèrent pas la possibilité que les niveaux de prix peuvent amener à réduire la production, et ce, relativement tôt par rapport au volume des ressources restant disponibles dans le sol.

Une partie de la confusion provient de la vision que les économistes ont, en ce qui concerne les prix, l’innovation et la substitution. Les économistes semblent être fermement convaincus que les prix augmenteront toujours pour résoudre le problème des pénuries futures, mais leurs modèles ne semblent pas prendre en compte le rôle majeur que joue l’énergie dans l’économie, et l’absence de substituts disponibles. Certes, l’histoire des prix de l’énergie ne supporte pas cette hypothèse.

Si je ne me trompe pas en disant que les prix ne peuvent pas monter indéfiniment, alors les trois combustibles fossiles sont susceptibles d’atteindre un pic, plus ou moins simultanément, lorsque les prix ne pourront plus rester suffisamment élevés pour permettre l’extraction. La pente descendante après le pic sera basée sur les résultats financiers, tels que les faillites d’opérateurs de charbon, et non sur l’épuisement des réserves ou des ressources dans le sol. Cette dynamique produira un ralentissement beaucoup plus marqué que celui modélisé par la courbe de Hubbert.

Si les analystes considèrent la possibilité que les prix n’augmenteront plus jamais à des niveaux très élevés pendant très longtemps, ils réalisent qu’un tel scénario de prix bas serait une catastrophe. Voilà pourquoi nous entendons très peu de choses sur cette possibilité.

Conclusion

Il semble probable que la production de charbon de la Chine ait atteint un sommet et ait commencé à diminuer. C’est particulièrement probable si les prix de l’énergie restent bas, ou ne remontent plus très haut pour très longtemps.

Si je ne me trompe pas et que les prix de l’énergie n’augmentent pas assez à l’avenir, tous les combustibles fossiles peuvent atteindre un pic de production plus ou moins simultanément dans un avenir assez proche. Un défaut généralisé de remboursement de la dette semble probable si cela se produit.

Si nous sommes, en fait, en train d’atteindre pic de production du charbon, avant même que le pic pétrolier ne soit atteint, cela est déconcertant pour ceux qui croient que le modèle Hubbert est la seule façon de voir le monde. Peut-être attendions-nous trop du modèle ; peut-être avons-nous besoin d’un modèle qui tienne compte des prix, et de la façon dont les prix dépendent des salaires et de l’augmentation de la dette. La baisse des prix de l’énergie est particulièrement mauvaise pour le système ; elle semble conduire à des défauts de paiement.

Traduit par Stéphane, vérifié par Wayan, relu par nadine pour le Saker Francophone

Ping : Revue de presse inter. | Pearltrees