Par Gail Tverberg – Le 31 mai 2016 – Source ourfiniteworld.com

II est nettement plus possible de vivre avec un pétrole à 50 $ le baril qu’à 30 $ le baril, parce que la plupart des entreprises ne peuvent pas faire un profit avec 30 $ par baril de pétrole. Mais un prix de 50 $ par baril de pétrole nous aide-t-il à redresser l’économie?

Je dirais que ce n’est vraiment pas le cas.

Lorsque le pétrole était à plus de 100 $ le baril, les habitants de nombreux pays obtenaient une bonne partie du bénéfice de ce prix élevé.

- Une partie de ces 100 $ va au titre de salaire pour les employés de la compagnie pétrolière.

- Souvent, les compagnies pétrolières signent des contrats avec d’autres entreprises pour participer à l’extraction du pétrole. Une partie des 100 $ est versée au titre de salaire aux employés des entreprises de sous-traitance.

- Une compagnie pétrolière achète beaucoup de produits, tels que les tuyaux en acier, qui sont faits par d’autres. Une partie des 100 $ va aux employés des entreprises qui fabriquent les produits que la compagnie pétrolière achète.

- Une compagnie pétrolière paie des impôts. Ces impôts sont utilisés pour financer de nombreux programmes, tels que les nouvelles routes, les écoles, et les paiements de pensions aux personnes âgées et les allocations aux chômeurs. Encore une fois, ces fonds vont à des gens réels, sous forme de salaires, ou de pensions aux personnes qui ne peuvent pas travailler.

- Une compagnie pétrolière verse des dividendes aux actionnaires. Certains des actionnaires sont des personnes; d’autres sont des fonds de pension, des compagnies d’assurance et d’autres sociétés. Les fonds de pension utilisent les dividendes pour effectuer des paiements de pension aux particuliers. Les compagnies d’assurance utilisent les dividendes pour rendre les primes d’assurance abordables. D’une façon ou d’une autre, ces dividendes agissent pour créer des avantages pour les particuliers.

- Les paiements d’intérêts sur la dette vont aux détenteurs d’obligations ou à la banque qui consent le prêt. Les régimes de retraite et les compagnies d’assurance sont souvent propriétaires des obligations. Ces paiements d’intérêts servent à payer les prestations de retraite des individus ou à rendre les primes d’assurance plus abordables.

- Une entreprise peut avoir accumulé des bénéfices qui ne sont pas payés en dividendes et taxes. En règle générale, ils sont réinvestis dans l’entreprise, ce qui permet à plus de gens d’avoir des emplois. Dans certains cas, la valeur des actions peut également augmenter.

Lorsque le prix du baril tombe de 100 $ US à 50 $, les revenus de nombreuses personnes sont affectés. Ceci constitue un énorme frein à la croissance économique mondiale.

Si le prix du pétrole passe de 100 $ US le baril à 50 $, ce changement affecte négativement les revenus d’une grande partie des personnes qui bénéficiaient auparavant du prix élevé. Ainsi, la baisse des prix du pétrole affecte les revenus de la plupart des personnes figurant dans la section précédente.

En outre, cette baisse des revenus tend à irradier dans le reste de l’économie, parce que chaque travailleur licencié est obligé de limiter ses achats discrétionnaires. Ces travailleurs sont moins en mesure de prendre de nouvelles dettes, par exemple pour acheter une nouvelle voiture ou une maison. Dans certains cas, ils peuvent même faire défaut sur la dette existante.

Une baisse des prix du pétrole de 100 $ ou plus par baril, à 50 $ par baril conduit à des suppressions d’emplois par les compagnies pétrolières et leurs sous-traitants. Les compagnies pétrolières et leurs sous-traitants peuvent même réduire les dividendes aux actionnaires.

Alors que les prix du pétrole ont récemment été aussi bas que 30 $ par baril, la hausse subséquente des prix à 50 $ par baril ne suffit pas pour inciter à ajouter une nouvelle production. Les prix sont encore trop bas pour encourager un nouveau développement.

En 2016, d’autres produits, en plus du pétrole, ont un problème avec un prix de vente inférieur au coût de production.

De nombreuses matières premières, y compris le charbon et le gaz naturel, sont actuellement touchées par des prix bas. C’est le cas pour de nombreux types de métaux, et certains types de produits alimentaires. Ainsi, il y a une pression dans un large éventail d’industries pour licencier les travailleurs. Il y a beaucoup de parties du monde où se font maintenant sentir les forces de récession.

Comme les prix baissent, la pression pousse les producteurs à coûts élevés à abandonner. À mesure que cela se passe, la capacité du monde à produire des biens et services diminue. La taille de l’économie mondiale tend à rétrécir. Ce retrait est clairement mauvais, pour une économie mondiale qui a besoin de se développer pour que les investisseurs puissent faire un profit, et pour que les débiteurs puissent rembourser leur dette avec intérêt.

La demande croissante provient d’une combinaison de l’augmentation des salaires et de l’augmentation de la dette.

La baisse récente des prix du pétrole à partir du niveau de 100 $ ou plus, semble venir de la demande de pétrole insuffisante. Cela revient à dire que le pétrole à un prix aussi élevé n’a pas été abordable pour une part importante des acheteurs. Nous pouvons comprendre ce qui aurait pu aller de travers, en pensant à la façon dont la demande en pétrole pourrait être augmentée.

De toute évidence, un moyen d’augmenter la demande est de générer une productivité accrue des travailleurs. Si cette augmentation de la productivité permet une hausse des salaires, cette productivité est recyclée dans l’économie et accroît la demande de biens et de services. Nous pouvons penser le processus comme une pompe de croissance économique, qui permet une croissance continue.

En règle générale, l’augmentation de la productivité des travailleurs reflète l’utilisation de plus de biens d’équipement, tels que les machines, les véhicules et les bâtiments. Ces biens d’équipement sont réalisés en utilisant des produits énergétiques, et fonctionnent en utilisant des produits énergétiques. Ainsi, la consommation d’énergie est une partie importante de la pompe de la croissance économique. Ces biens d’équipement sont souvent financés par des dettes, de sorte que la dette est un autre élément important de la pompe.

Même en dehors de la dette nécessaire pour le financement des biens d’équipement, une autre façon d’augmenter la demande est d’ajouter de la dette. Si une entreprise ajoute plus de dette, elle peut souvent embaucher plus de travailleurs et peut s’ajouter des titres de propriété. Ceux-ci contribuent également à augmenter la production de l’entreprise. Tant que la production qui est ajoutée est suffisamment productive pour rembourser la dette ajoutée avec intérêt, augmenter la dette tend à améliorer le fonctionnement de la pompe de croissance économique.

La façon dont les gouvernements [plus les banques centrales, NdT] ont tenté d’encourager l’utilisation de l’augmentation de la dette au cours des dernières années, a été de diminuer les taux d’intérêt. La raison pour laquelle cette approche est utilisée est que, avec un taux d’intérêt plus bas, une plus large gamme d’investissements peut sembler être rentable, après remboursement de la dette avec intérêt. Même des investissements très douteux, tels que l’extraction de pétrole de schiste du Bakken, peuvent sembler rentables.

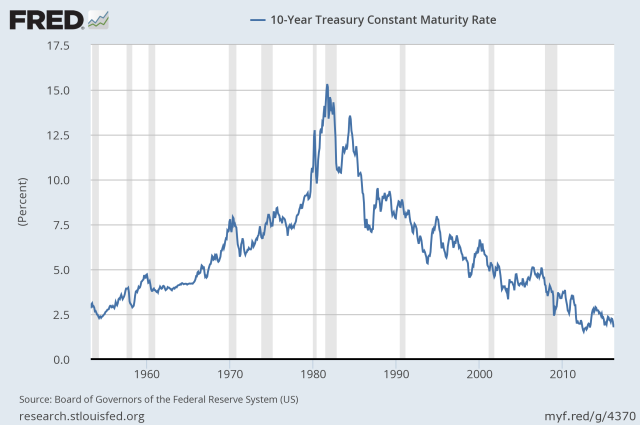

L’ampleur de la baisse des taux d’intérêt depuis 1981 a été étonnamment grande.

Figure 1. Taux d’intérêt du Trésor à 10 ans, selon les données St. Louis Fed.

Depuis 2008, des mesures supplémentaires ont été prises pour réduire encore plus les taux d’intérêt. L’une d’elles est l’utilisation de l’assouplissement quantitatif. Une autre est l’utilisation récente des taux d’intérêt négatifs en Europe et au Japon.

La baisse de la demande semble indiquer que la pompe de la croissance économique mondiale ne fonctionne plus correctement. C’est bien ce qui se passe, même avec toutes les manipulations post-1981 des taux d’intérêt pour réduire le coût du capital emprunté, et la réduction du seuil requis pour la rentabilité des nouveaux investissements.

Qu’est-ce qui pourrait causer l’arrêt de la pompe de croissance économique?

Une possibilité est que la dette accumulée atteint un niveau trop élevé, en fonction des paramètres historiques. Cela semble être le cas aujourd’hui dans de nombreuses régions du monde.

Autre chose qui pourrait aller mal est que le prix du pétrole augmente tellement, que les biens d’équipement à base de pétrole ne soient plus rentables pour tirer parti du travail humain. Si cela se produit, la fabrication est susceptible de se déplacer vers les pays qui utilisent un mix de combustibles moins cher, généralement incluant plus de charbon. Le transfert de la fabrication vers la Chine semble refléter un tel changement.

Une troisième chose qui pourrait aller mal est que la pollution devient un problème trop important, obligeant un pays à ralentir sa croissance économique. Cela semble être au moins une partie du problème actuel de la Chine.

Si les prix du pétrole chutent de 100 $ à 50 $ par baril, cela a un impact négatif sur le niveau d’endettement.

Avec des prix du pétrole bas, les travailleurs sont licenciés, à la fois des compagnies pétrolières et des sociétés qui fournissent des biens et services aux compagnies pétrolières. Ces travailleurs, à leur tour, sont moins en mesure de prendre de nouvelles dettes. Dans certains cas, ils peuvent également faire défaut sur leur dette.

Les compagnies pétrolières avec des flux de trésorerie réduits sont également moins en mesure de rembourser leur dette. Dans certains cas, les entreprises peuvent faire faillite. Le résultat est généralement que la dette existante est consignée. Même si une compagnie pétrolière ne fait pas faillite, elle est susceptible d’avoir des difficultés à contracter une nouvelle dette. L’évolution du montant de la dette est susceptible de changer, de croissante à décroissante.

Comme le montant de dette passant de croissant à décroissant augmente, l’économie tend à se contracter. Au lieu d’embaucher, les entreprises ont tendance à réduire le nombre d’employés. Si de nombreux produits sont touchés, l’impact peut être très grand.

Nous avons besoin d’un pétrole à 120 $ par baril, voire plus.

Le prix actuel de 50 $ par baril est encore trop faible. J’ai appelé un article que j’ai publié en Février 2014, Le début de la fin? Les compagnies pétrolières réduisent leurs dépenses. Dans ce document, j’ai présenté une analyse par Steve Kopits de Douglas-Westwood. Dans cette analyse, Kopits souligne que, même à ce moment-là, soit avant que les prix du pétrole n’aient commencé chuter mi-2014, les grandes compagnies pétrolières avaient commencé à réduire les dépenses pour les futures productions. Leur coût de production était à ce moment-là, typiquement d’au moins 120 $ ou 130 $ par baril, si les prix devaient être suffisamment élevés pour que les entreprises puissent financer de nouveaux développements sans ajouter d’énormes quantités de nouvelles dettes. Les prix du pétrole pourraient peut-être plus faibles si les compagnies pétrolières pouvaient financer leurs activités en utilisant de fortes augmentations de la dette. Les gestionnaires des entreprises ont reconnu que cette approche de financement ne serait pas prudente, car elle pourrait conduire à des niveaux d’endettement ingérables.

Aujourd’hui, le coût de production du pétrole est susceptible d’être encore plus élevé qu’il ne l’était lorsque l’analyse de Kopits a été réalisée, début 2014. Si nous prévoyons que la production de pétrole continue à augmenter, nous avons probablement besoin de prix du pétrole dans les 120 $ à 150 $ le baril pendant plusieurs années. Des prix à un tel niveau sont susceptibles d’être beaucoup trop élevés pour les consommateurs, parce que les salaires n’augmentent pas dans les mêmes proportions. Les consommateurs trouvent qu’ils ont besoin de réduire leurs dépenses discrétionnaires. Ces réductions de dépenses ont tendance à conduire à la récession et à la baisse des prix du pétrole.

Nous pouvons penser à notre économie comme étant une grosse boule, qui peut être gonflée à une plus grande taille avec une augmentation, soit de la productivité, soit de la dette.

Ce processus peut continuer à fonctionner, aussi longtemps que la dette ajoutée est suffisamment productive pour qu’il soit possible de la rembourser avec intérêt. Nous semblons avoir atteint le bout de la ligne sur ce processus. Les retours sur investissement continuent de tomber toujours plus bas, nécessitant des taux d’intérêt toujours plus bas.

Dans une certaine mesure, le gonflement des prix du pétrole qui se produit dans ce processus représente un mensonge, parce que le contenu énergétique d’un baril de pétrole reste inchangé, indépendamment du prix. L’énergie du charbon et du gaz naturel par unité de production reste également inchangée. La valeur des produits énergétiques pour la société est déterminée par leur aptitude physique à démultiplier le travail humain, comme par exemple, sur quelle distance le diesel peut faire se déplacer un camion. Cette capacité est inchangée, peu importe le coût de production du pétrole. Voilà pourquoi, à un moment donné, nous constatons que les produits à coût énergétique élevé ne fonctionnent tout simplement pas dans l’économie. Si nous dépensons l’énorme quantité de ressources nécessaires pour la production des produits énergétiques, nous ne disposons plus de suffisamment de ressources pour faire croître le reste de l’économie.

Les prix du pétrole bas, plus les bas prix des autres matières premières, semblent indiquer que nous arrivons en bout de ligne dans une approche consistant à gonfler l’économie avec de la dette. Nous avons utilisé cette approche depuis 1981. À ce stade, nous ne savons pas à quoi la croissance économique ressemblerait, sans le stimulus de la baisse des taux d’intérêt.

La baisse des prix du pétrole et des autres matières premières, depuis la mi-2014, semble représenter un effet de rappel de notre capacité à utiliser la dette pour augmenter les prix à un niveau suffisant pour couvrir le coût de l’extraction, ainsi que les frais généraux associés, y compris les taxes. Cette baisse des prix devrait être une sonnette d’alarme indiquant que quelque chose ne va vraiment pas. Sans une hausse continue des prix, pour faire face à la hausse constante des coûts d’extraction, la production de combustibles fossiles à un moment donné subira un coup d’arrêt. Les énergies renouvelables ne fonctionneront pas bien non plus, parce que les prix ne seront pas suffisamment élevés pour qu’aucune d’entre elles ne soit compétitive.

Bien sûr, une fois que l’économie cesse de croître, la quantité énorme de dette que nous avons amassée devient impossible à rembourser. L’ensemble du système que nous avons construit va commencer à ressembler de plus en plus à une pyramide de Ponzi.

Nous sommes aveugles à la possibilité que les prix du pétrole à 50 $ par baril puissent indiquer que nous atteignons le bout de la ligne.

La croyance populaire est que tout va s’arranger. Le prix du pétrole va augmenter un peu, et en quelque sorte l’économie va continuer à fonctionner avec moins de combustibles fossiles. De toute manière, nous allons réussir à passer à travers ce goulot d’étranglement.

Si nous étudions l’histoire, nous découvrons qu’il y a eu de nombreuses situations de dépassement et d’effondrement. En fait, ces situations ont tendance à ressembler un peu à la situation que nous voyons aujourd’hui:

- La baisse des ressources par habitant, en raison de la hausse démographique ou de l’épuisement des ressources

- La baisse des salaires des travailleurs ordinaires ; une plus grande disparité salariale

- Les gouvernements trouvant les programmes nécessaires de plus en plus difficiles à financer

Il y a une croyance populaire que les prix du pétrole augmentent s’il y a une pénurie de produits énergétiques. Dans les effondrements antérieurs, il n’est pas du tout évident que les prix ont augmenté. Nous savons que lorsque l’ancienne Babylone s’est effondrée, la demande pour tous les produits, même des esclaves, est tombée. Si nous atteignons l’effondrement maintenant, nous ne devrions pas être surpris si les prix des matières premières, dont le pétrole, restent bas. Sinon, ils pourraient subir un pic, mais seulement brièvement, et pas assez pour vraiment corriger la situation actuelle.

Trop de théories erronées

Une partie de notre problème vient de la trop grande confiance en ce que la main magique de l’offre et de la demande va réguler l’économie. Nous ne comprenons pas vraiment comment la demande est liée à l’abordabilité, et comment l’abordabilité est liée à des salaires et de la dette. Nous ne réalisons pas que le point de vue que le prix du pétrole peut augmenter sans cesse est plus ou moins équivalent à l’idée que la croissance économique peut se poursuivre indéfiniment dans un monde fini.

Une autre partie de notre problème est l’échec à comprendre comment fonctionne la pompe économique. Une fois que la dette est trop élevée, ou que le coût de l’extraction de l’énergie monte trop haut, nous ne pouvons plus garder le système en cours. Le prix a tendance à tomber en dessous du coût d’extraction de l’énergie. La quantité de produits énergétiques consommés ne peut pas augmenter assez vite pour maintenir en fonctionnement la pompe de la croissance économique.

Il est clair que l’économie néoclassique ne modélise pas correctement la façon dont l’économie fonctionne vraiment. Mais la théorie d’économie biophysique du retour d’énergie sur l’énergie investie (EROEI) ne modélise pas bien la situation actuelle non plus. La théorie EROEI est généralement axée sur le rapport de l’énergie retournée par un certain dispositif d’énergie alternative, à l’énergie du combustible fossile utilisé par le même dispositif d’énergie alternative. Cette focalisation manque plusieurs points importants:

- La quantité d’énergie consommée par l’économie doit continuer à augmenter, si la productivité humaine doit continuer à croître, et ainsi permettre à l’économie d’éviter l’effondrement. Les calculs d’EROEI en disent normalement peu sur la quantité de produits énergétiques.

- La quantité de dette nécessaire pour produire une quantité d’énergie donnée par un dispositif d’énergie de remplacement est très importante. Plus la dette ajoutée doit être importante, moins le dispositif d’énergie alternative est profitable à l’économie.

- Pour que la pompe de la croissance économique continue à fonctionner, le retour sur le travail humain doit continuer à augmenter. Cela équivaut à la nécessité pour les salaires des travailleurs ordinaires de se maintenir à la hausse. Ceci est une exigence relative à un autre type de retour d’EROEI : l’énergie sur le travail humain, à effet de levier avec divers types d’énergie supplémentaire. Les théoriciens de l’EROEI d’aujourd’hui ont tendance à négliger ce type d’EROEI.

La théorie EROEI est une simplification qui manque plusieurs parties importantes de l’histoire. Alors qu’un carburant à haut EROEI est nécessaire pour une alternative à substituer aux combustibles fossiles, cela ne suffit pas. Ainsi, l’analyse EROEI tend à produire des résultats qui sont en fait des faux positifs.

Un classement des ressources en fonction de leur EROEIs semble être un exercice utile, mais, en fait, la limite d’acceptabilité doit probablement être plus élevée que la plupart ne l’ont supposé, afin de maintenir les coûts totaux assez bas pour que l’économie puisse vraiment se permettre d’intégrer une nouvelle source d’énergie. En outre, les ressources qui ajoutent beaucoup aux exigences de la dette sont probablement inutiles, quel que soit leur EROEI calculé.

Conclusion

Nous sommes certainement à un point inquiétant dans l’histoire. Notre économie en réseau est plus complexe que la plupart des chercheurs qui l’ont examinée ont cru possible. Elle semble se diriger vers l’effondrement à cause de prix bas, plutôt que de prix hauts. Le scénario de base de 1972 du livre Les Limites à la Croissance, par Donella Meadows et d’autres, semble indiquer que le monde atteindra probablement des limites pendant la décennie en cours.

La modélisation effectuée en 1972 a jeté les bases de la situation générale, mais on ne pouvait en attendre qu’elle explique précisément comment l’effondrement se produirait. Maintenant que nous atteignons le délai prévu, nous pouvons voir plus clairement ce qui semble se produire. Nous devons examiner ce qui se passe réellement, plutôt que de nous attacher aux idées dépassées sur la façon dont le système économique fonctionne, et donc, quels sont les symptômes auxquels nous devrions nous attendre alors que nous nous approchons des limites. Il se peut que 50 $ par baril de pétrole soit l’un des signes que l’effondrement est proche.

Gail Tverberg

Traduit par Stéphane, vérifié par Wayan, relu par nadine pour le Saker Francophone