Par Alasdair Macleod − Le 02 janvier 2020 − Source goldmoney.com

Cet article est un aperçu des conditions économiques qui détermineront le prix de l’or en 2020 et au-delà. Le tournant du cycle du crédit, l’effet sur les déficits publics et la manière dont ils doivent être financés sont abordés.

En l’absence de demande étrangère pour les nouveaux bons du Trésor américain et d’augmentation du taux d’épargne, le déficit budgétaire américain ne peut être financé que par l’inflation monétaire. Cela devrait conduire à des rendements obligataires plus élevés alors que la baisse du pouvoir d’achat du dollar s’accélère en raison de la quantité de nouveaux dollars mis en circulation. La relation entre la hausse des rendements obligataires et le prix de l’or est également discutée.

Il peut s’avérer que les récents événements extraordinaires survenus sur le Comex 1, et l’expansion de l’open interest 2 qui n’a pas réussi à étouffer le prix de l’or, sont une reconnaissance précoce du piège de la dette dans lequel se trouve pris le gouvernement américain depuis quelques trimestres.

Les tensions conduisant à une crise des monnaies fiduciaires apparaissent clairement.

Introduction

En 2019, le prix en dollars de l’or a augmenté de 18,3% et celui de l’argent de 15,1%. Ou plutôt, et c’est la façon la plus pertinente de le dire, le dollar a baissé de 15,5% et celui de l’argent de 13% par rapport à l’or. En effet, ce qui s’est passé en 2019, comme ce sera le cas en 2020, a été le retour d’une dépréciation de la monnaie fiduciaire. Au cours du dernier trimestre en particulier, la Fed a commencé à injecter de l’argent de manière agressive dans un système bancaire manquant étonnamment de liquidités par le biais d’accords de prise en pension [Repo], en vertu desquels les réserves des banques à la Fed sont créditées de cash prêté en échange de bons du Trésor comme garantie collatérale. En outre, la BCE a recommencé l’assouplissement quantitatif en novembre et la Banque du Japon est prête à assouplir davantage sa politique «si l’élan vers son objectif d’inflation de 2% est menacé» (Kuroda – 26 décembre).

La Banque du Japon achète toujours des obligations, mais à un rythme qui devrait être inférieur à l’amortissement de ses actifs existants. Par conséquent, nous entrons dans 2020 avec une augmentation de la masse monétaire de deux, et peut-être trois des principales banques centrales occidentales. Outre les problèmes de liquidité, le cauchemar des banquiers centraux est la menace de voir basculer l’économie mondiale dans la récession, bien que personne ne l’avoue ouvertement car ce serait un aveu d’échec des politiques. Et les décideurs politiques sont également terrifiés à l’idée que si les banquiers sentent venir un déclin de l’économie, ils retireront des facilités de prêt aux entreprises et aggraveront les choses.

À ce dernier sujet, les banques centrales ont de bonnes raisons de se faire du souci. Une combinaison de l’entrée du cycle du crédit dans sa phase régulière de crise, et de la guerre commerciale de Trump a déjà durement touché le commerce international, avec des économies exportatrices comme l’Allemagne déjà en récession et d’importants indicateurs commerciaux, tels que l’indice Baltic Dry Index [qui suit le volume mondial de transports des marchandises en vrac par voie maritime] qui s’effondrent. Il ne fait aucun doute que la dernière annonce du président Trump selon laquelle un accord commercial avec la Chine est prêt à être signé est motivée par la compréhension, dans certains milieux de la Maison-Blanche, qu’en matière de politique commerciale, Trump se révèle être la dinde qui a voté pour le jour de Noël. Mais nous avons déjà entendu cette rengaine plusieurs fois auparavant : un accord à venir annoncé seulement pour être abandonné ou suspendu au dernier moment.

L’indice baltic dry index depuis 30 ans

Le sujet qui commencera à dominer la politique monétaire en 2020 est de savoir qui financera l’escalade des déficits publics. À l’heure actuelle, il y a peu d’investisseurs sur l’écran radar, mais il est inévitable que les déficits budgétaires croissants en Amérique seront financés presque entièrement par l’inflation monétaire, une politique de financement également adoptée dans d’autres juridictions. En outre, Christine Lagarde, la nouvelle présidente de la BCE, a exprimé son souhait que l’assouplissement quantitatif de la BCE soit étendu du financement public au financement de projets environnementaux.

2020 se profile comme l’année où toute prétention au respect du rôle de l’argent en tant que réserve de valeur est abandonnée au profit de son utilisation comme moyen de financement public sans augmenter les impôts. 2020 sera alors l’année où les devises commenceront à être visiblement saccagées entre les mains de leurs utilisateurs qui souffrent déjà depuis longtemps.

L’or dans le contexte de marchés distordus

Au cœur des distorsions actuelles du marché se trouve une combinaison de suppression des taux d’intérêt et de réglementation bancaire. Il n’est pas nécessaire d’insister sur les taux d’intérêt, car les taux minimaux, voire négatifs, n’ont manifestement pas réussi à faire autre chose qu’enfler la bulle du prix des actifs. Mais il y a un terrible manque de compréhension quant à l’orientation générale de la politique monétaire et à sa direction.

L’intention déclarée est le contraire de la réalité, qui n’est pas de sauver l’économie, celle-ci, bien qu’importante, n’est pas la première priorité des bureaucrates. La priorité est d’assurer que les gouvernements ne manqueront jamais de fonds. Le financement inflationniste garantit que le gouvernement sera toujours en mesure de dépenser, et les banques agréées par le gouvernement existent uniquement pour garantir que celui-ci aura toujours accès au crédit.

À l’insu du public, le gouvernement autorise les banques à mener leurs activités d’une manière qui, pour une organisation non agréée, est légalement frauduleuse. Les banques créent du crédit, ou par leur participation à l’assouplissement quantitatif (planche à billets), facilitent la création de monnaie de base, à partir de rien, qui s’ajoute à leurs réserves. Elles transfèrent la richesse d’un public sans méfiance vers les gouvernements, les copains capitalistes, les spéculateurs financiers et les consommateurs vivant au-dessus de leurs moyens. Le gouvernement conspire avec ses macroéconomistes pour supprimer les preuves de la hausse des prix en manipulant les statistiques d’inflation. Ce stratagème trompeur a connu un tel succès qu’en gonflant le PIB, la dépréciation monétaire est présentée comme une croissance économique, et très peu de gens ordinaires comprennent l’arnaque financière.

Le monopole du gouvernement sur l’émission de la monnaie et, par le biais de ses régulateurs, le contrôle de l’expansion du crédit, devait conduire à un abus de plus en plus grand de la confiance dans la monnaie. Et maintenant, dans ce dernier cycle de crédit, le consommateur qui est également le producteur a vu ses revenus et ses économies tellement épuisés par une dégradation monétaire continue qu’il ne peut plus payer les impôts nécessaires pour équilibrer, plus tard dans le cycle du crédit, les livres comptables de son gouvernement.

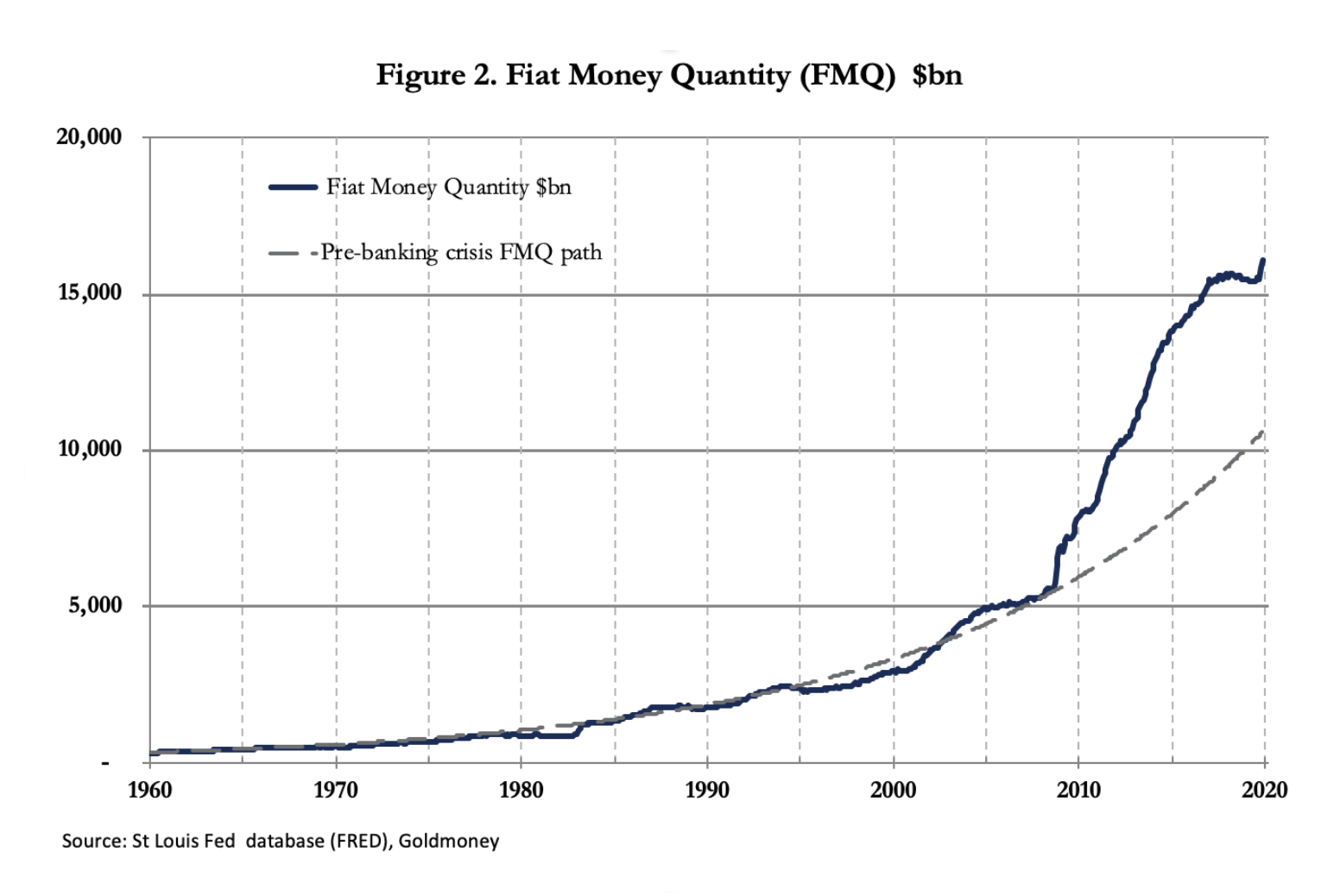

Le problème n’est pas nouveau. L’Amérique n’a pas eu d’excédent budgétaire depuis 2001. Le dernier cycle de crédit dans la période précédant la crise de Lehman n’a pas dégagé d’excédent budgétaire, pas plus que le cycle actuel. Au lieu de cela, à la suite de la crise de Lehman, nous avons assisté à une accélération marquée de l’inflation monétaire, et le graphique ci-dessous montre comment la monnaie fiduciaire en dollars s’est développée, depuis lors, au-dessus de sa tendance à long terme. Ces dernières années, la tentative de la Fed de revenir à la normalité monétaire en réduisant son bilan a lamentablement échoué. Après une brève pause, la quantité de monnaie fiduciaire a recommencé à croître à un rythme sans précédent depuis les conséquences immédiates de la crise de Lehman et bat de nouveaux records. Le graphique ci-dessus est mis à jour au 1er novembre, depuis cette date la FMQ (Quantité de monnaie fiduciaire) aura encore augmenté.

Ces dernières années, la tentative de la Fed de revenir à la normalité monétaire en réduisant son bilan a lamentablement échoué. Après une brève pause, la quantité de monnaie fiduciaire a recommencé à croître à un rythme sans précédent depuis les conséquences immédiates de la crise de Lehman et bat de nouveaux records. Le graphique ci-dessus est mis à jour au 1er novembre, depuis cette date la FMQ (Quantité de monnaie fiduciaire) aura encore augmenté.

Afin d’expliquer efficacement le contexte de la relation entre l’or et les monnaies fiduciaires en 2020, il est nécessaire de décrire la situation aussi clairement que possible. Nous entrons dans la nouvelle décennie avec les niveaux les plus élevés d’ignorance monétaire que l’on puisse imaginer. C’est un problème systémique pathologique de ne pas pouvoir réaliser que le roi est nu.

Par conséquent, les marchés sont probablement devenus plus faussaires qu’ils ne l’ont jamais été dans l’histoire connue de la monnaie et du crédit, comme l’attestent les taux d’intérêt négatifs généralisés et les obligations à rendement négatif. Dans notre tentative de deviner l’avenir, cela nous pose deux problèmes : évaluer à quel moment la tension entre les vœux pieux sur les marchés financiers et la réalité de ces marchés fera planter [mécaniquement] le système, et le degré de chaos qui en découlera.

Le moment est impossible à prévoir avec certitude car nous ne pouvons pas connaître l’avenir. Mais, si les caractéristiques des cycles de crédit passés sont indicatives, une crise financière et systémique se manifestera dans une ou plusieurs grandes banques. Les tensions de liquidité suggèrent que l’événement est proche, quelques mois, éventuellement quelques semaines. Si c’est le cas, les banques seront renflouées, nous pouvons en être certains. Il faudra que les banques centrales créent encore plus d’argent, en plus de ce qui est nécessaire pour financer l’escalade des déficits budgétaires publics. Le chaos monétaire promet d’être plus grand que tout ce qui a été observé jusqu’à présent, et il engloutira toutes les économies occidentales dépendantes de l’État-providence et celles qui commercent avec elles.

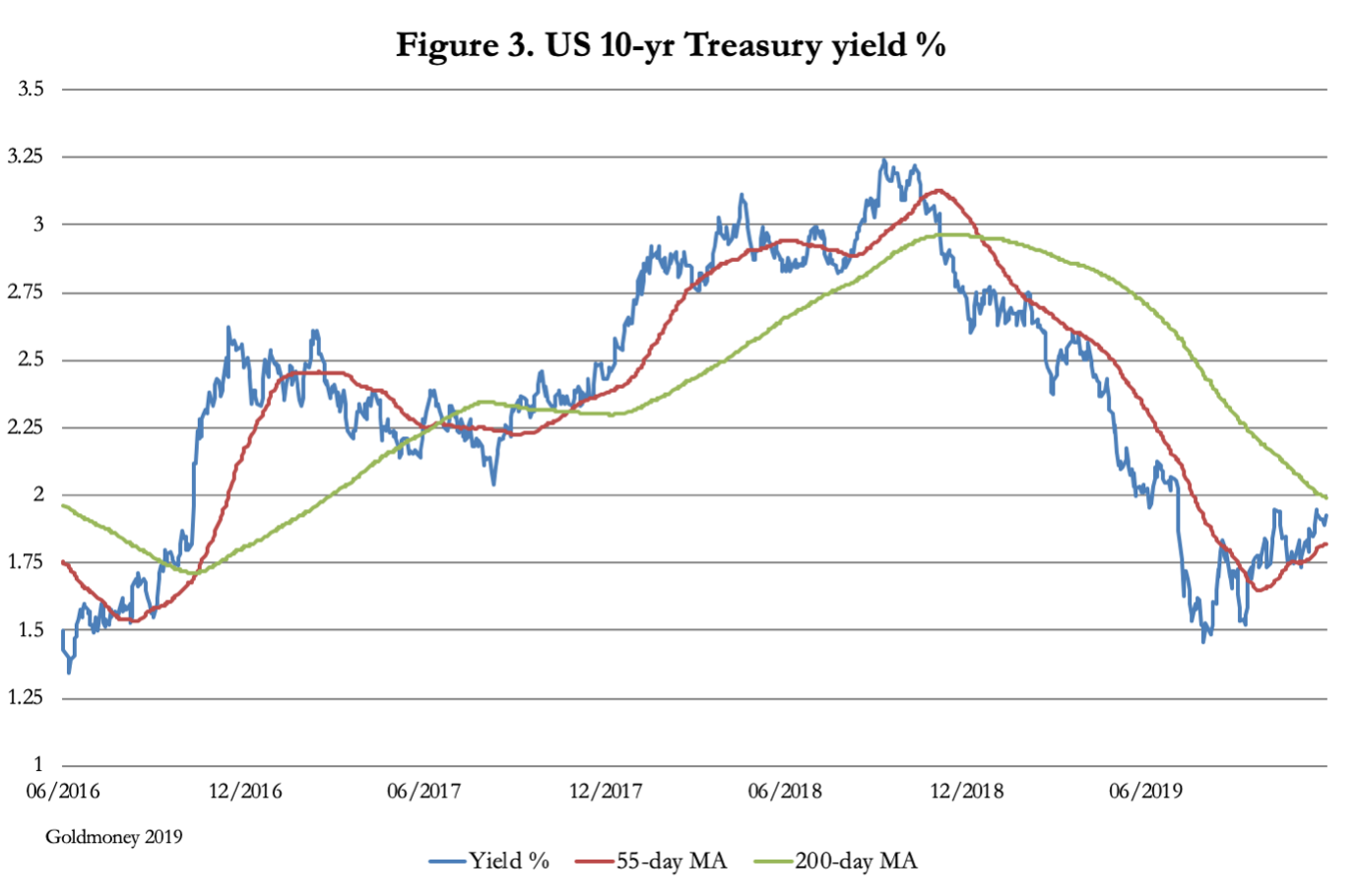

Nous avons établi qu’entre le financement des gouvernements, le renflouement des banques et peut-être l’investissement dans les énergies vertes renouvelables, l’émission de nouvelle monnaie en 2020 sera probablement sans précédent, supérieure à tout ce qui a été observé jusqu’à présent. Cela conduira à une caractéristique de la crise, qui a peut-être déjà commencé, à savoir une augmentation des coûts d’emprunt imposée par les marchés aux banques centrales et à leurs gouvernements. Le rendement des bons du Trésor américain à 10 ans est déjà à la hausse, comme le montre le graphique suivant :

En supposant qu’il n’y ait pas d’augmentation significative du taux d’épargne et malgré toutes les tentatives de manipulation des statistiques, l’accélération du taux d’inflation monétaire entraînera à terme une augmentation galopante du niveau général des prix mesurés en dollars. Comme l’a dit Milton Friedman, l’inflation [des prix] est toujours et partout un phénomène monétaire.

En supposant qu’il n’y ait pas d’augmentation significative du taux d’épargne et malgré toutes les tentatives de manipulation des statistiques, l’accélération du taux d’inflation monétaire entraînera à terme une augmentation galopante du niveau général des prix mesurés en dollars. Comme l’a dit Milton Friedman, l’inflation [des prix] est toujours et partout un phénomène monétaire.

Grâce à la planche à billets, les banques centrales estiment qu’elles peuvent contenir le coût du financement public en fixant des taux appropriés. Ce qu’elles ne semblent pas comprendre, c’est que si pour un emprunteur l’intérêt est un coût à comparer avec le revenu, pour un prêteur, il reflète la préférence temporelle, qui est la différence entre la possession actuelle, dans ce cas de dollars en espèces, et sa possession à une date ultérieure. À moins que et jusqu’à ce que la Fed se rende compte du problème des préférences temporelles et s’en occupe, le dollar perdra son pouvoir d’achat. Non seulement il sera vendu sur le marché des devises, mais les déposants s’efforceront de minimiser leurs soldes et les créanciers le montant de leur risque.

Si, comme le montre le graphique précédent, les rendements obligataires en dollars commencent une tendance à la hausse, l’attraction inexorable de la préférence temporelle commence déjà à s’appliquer et de nouvelles hausses des rendements obligataires mettront en péril le financement public. Le Bureau du budget du Congrès (CBO) suppose que le taux d’intérêt moyen sur la dette détenue par le public sera de 2,5% pour les trois prochaines années, et que l’intérêt net à payer pour l’exercice 2020 sera de 390 milliards de dollars, soit environ 38% du déficit prévu de 1 008 milliards de dollars. Il sera désastreux de combiner les conséquences supplémentaires pour les finances publiques d’une récession avec des rendements obligataires plus élevés que ne le prévoit le CBO.

De toute évidence, dans ces circonstances, la Fed fera tout ce qui est en son pouvoir pour empêcher les marchés de fixer le coût des emprunts publics. Mais on a déjà vu cela. Les similitudes entre la situation actuelle du dollar et la détérioration des finances publiques britanniques du début au milieu des années 1970 sont remarquables. Ils ont provoqué de multiples crises de financement et un renflouement final par le FMI. Sauf qu’aujourd’hui, il ne peut y avoir de renflouement du FMI pour les États-Unis et le dollar, car le bailleur obtient sa monnaie du dépositaire.

Il y a près de cinquante ans, au Royaume-Uni, l’or est passé de moins de 15 £ l’once en 1970 à 80 £ en décembre 1974. Le pic du cycle du crédit a eu lieu à la fin de 1971, lorsque le rendement à 10 ans était de 7%. En décembre 1974, le marché boursier s’était effondré, une crise bancaire s’ensuivit, l’inflation des prix était bien à deux chiffres et le rendement à 10 ans sur l’obligation dorée était monté à plus de 16%.

L’histoire rime, comme on dit. Mais pour les historiens, le parallèle entre les perspectives du dollar et des coûts de financement du Trésor américain au début de 2020, et ce qui s’est passé pour l’économie britannique après le boom de Barbour de 1970-71 sont trop proches pour être ignorés. C’est le même contexte pour la relation entre l’or et les monnaies fiduciaires pour 2020 et les quelques années qui suivent.

L’or et la hausse des taux d’intérêt

La sagesse apprise concernant l’investissement est que la hausse des taux d’intérêt est mauvaise pour la valeur de l’or, car l’or n’a pas de rendement.

Pourtant, l’expérience a contredit la sagesse à plusieurs reprises. Quiconque se souvient d’avoir investi dans des emprunts d’état britanniques au rendement de 7% en décembre 1971 pour voir les prix s’effondrer avec un rendement supérieur à 16%, tandis que l’or est passé de moins de 15 £ à 80 £ l’once au cours des trois années suivantes devrait attester le contraire.

Une partie de l’erreur est de croire que l’or n’a pas de rendement. Cela n’est vrai que pour l’or détenu en espèces et thésaurisé à des fins non monétaires. En tant que monnaie, il est prêté et emprunté, comme toute autre forme de monnaie. L’or monétaire a sa propre préférence temporelle, tout comme les devises gouvernementales. En l’absence d’intervention de l’État, les préférences temporelles pour l’or ou les monnaies gouvernementales sont fixées par leurs utilisateurs respectifs, en tenant compte des caractéristiques propres à chacun. Il ne s’agit pas d’un simple arbitrage, de vendre de l’or et d’acheter la monnaie du gouvernement pour gagner le différentiel d’intérêt, car l’écart reflète d’importantes différences qui ne peuvent être ignorées. C’est comme vendre des francs suisses et acheter des dollars en pensant qu’il n’y a pas de risque de change.

Le principal facteur entre les préférences temporelles de l’or et d’une monnaie du gouvernement est la différence entre une forme de monnaie établie dérivée des préférences collectives de ses utilisateurs, pour laquelle il n’y a pas de risque d’émetteur, et la monnaie émise par l’État qui devient un instrument de financement au moyen de sa dépréciation.

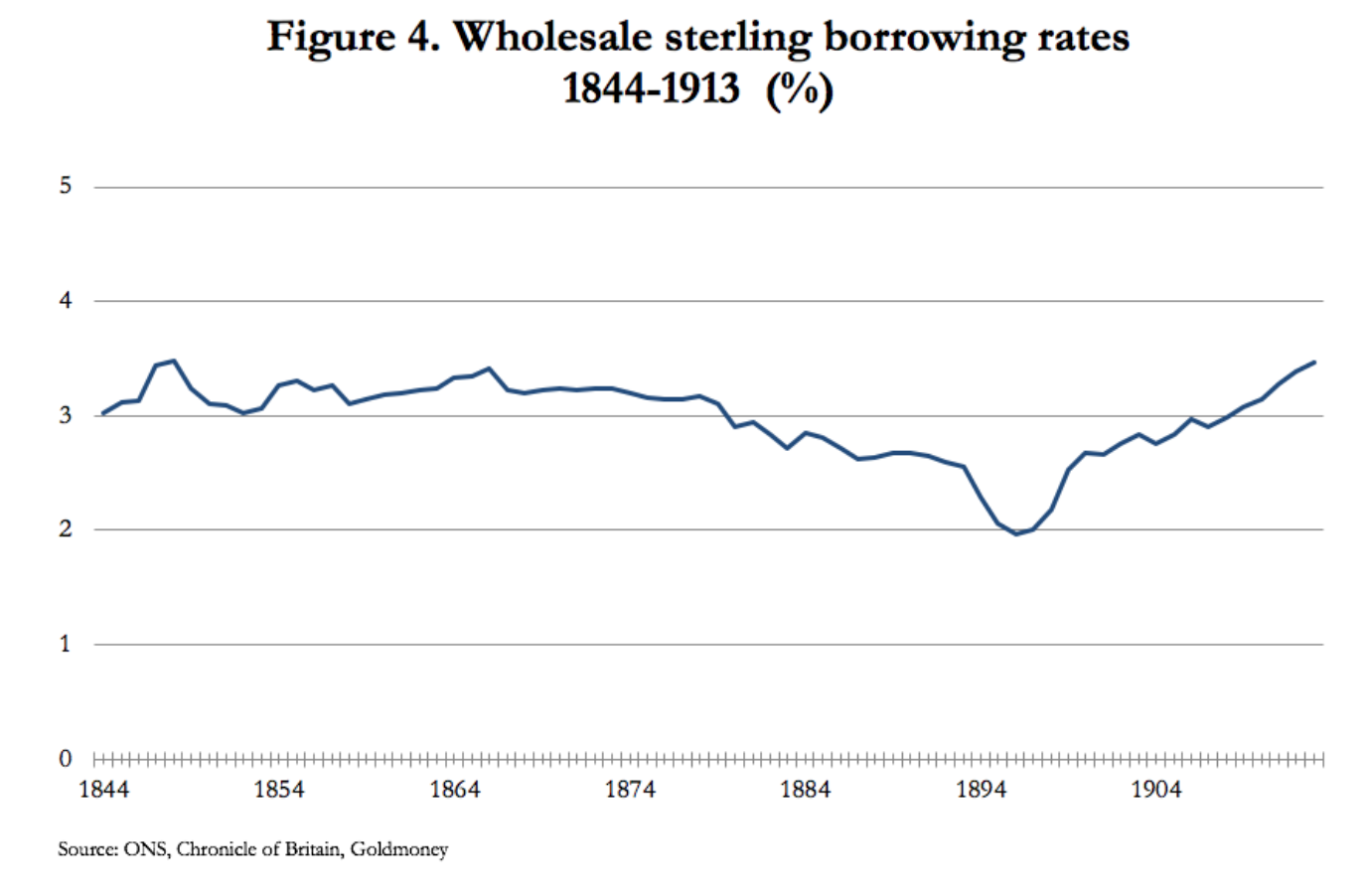

La préférence temporelle de l’or variera évidemment en fonction du risque de prêt, qui s’ajoute au taux d’origine, mais elle est considérablement plus stable que la préférence temporelle d’une monnaie fiduciaire. La stabilité des taux d’intérêt de l’or est illustrée à la figure 4 suivante, qui couvre la période de l’étalon-or depuis le Bank Charter Act de 1844 jusqu’à avant la Première Guerre mondiale, période pendant laquelle l’étalon-or a été correctement mis en œuvre. À l’exception du crédit bancaire non contrôlé, la livre sterling a servi de substitut à l’or.

Certes, en raison des problèmes créés par le cycle du crédit bancaire, ces valeurs de fin d’année masquent des fluctuations importantes, comme au moment de l’effondrement d’Overend Gurney en 1866 lorsque les taux d’emprunt ont atteint 10%. La dépression qui a suivi la crise de Barings en 1890 a bloqué la demande de crédit, ce qui ressort clairement du graphique. Cependant, les taux d’emprunt de gros, qui étaient en fait le coût d’emprunt en or, étaient par ailleurs remarquablement stables, variant entre 2 et 3½%. Une partie de cette variation peut être attribuée à l’évolution des perceptions du risque général de l’emprunteur et d’autres aux changements de la demande d’investissement industriel, liés au cycle du crédit bancaire.

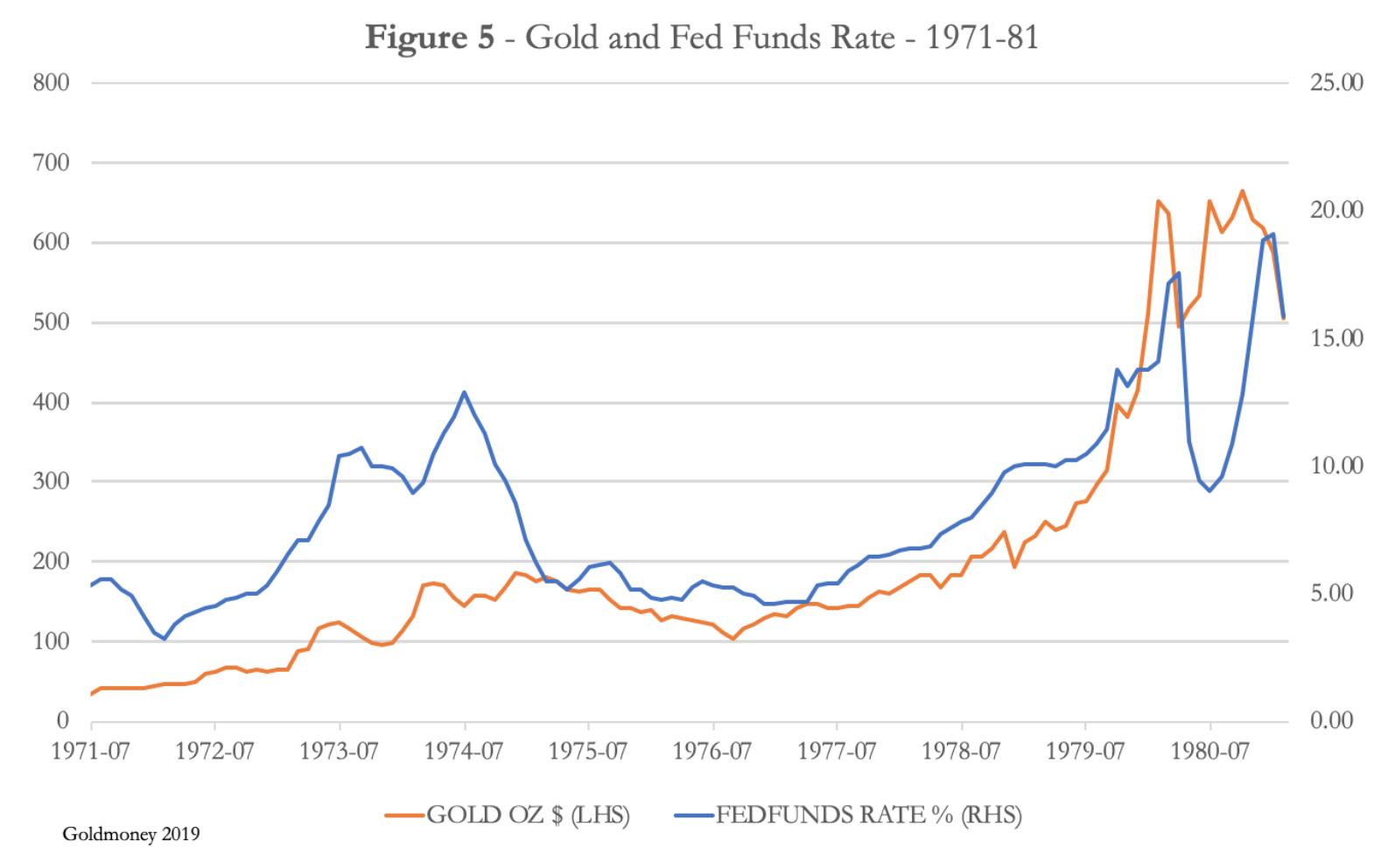

Comparez cela avec les taux d’intérêt du dollar depuis 1971, lorsque le dollar avait suspendu ce qui restait de la feuille de vigne de l’étalon-or, comme le montre la figure 5 pour la décennie suivante.

En février 1972, le taux des Fed Funds était de 3,29%, atteignant finalement plus de 19% en janvier 1981. Parallèlement, l’or est passé de 46 $ à 843 $ lors de la correction du matin du 21 janvier 1980. Prenant le taux d’intérêt d’origine de l’or à environ 2%, il a fallu une pénalité de 17% pour dissuader les gens d’accumuler de l’or et de conserver des dollars à la place.

En 1971, la dette du gouvernement américain représentait 35% du PIB et en 1981, 31%. Le gouvernement américain a enregistré un excédent budgétaire, au cours de la décennie, suffisant pour absorber les intérêts sur ses obligations de bons du Trésor et tout nouveau financement du Trésor. L’Amérique aborde 2020 avec un ratio dette / PIB de plus de 100%. Des taux d’intérêt plus élevés ne sont donc pas une option politique, le gouvernement américain et le dollar sont pris au piège de la dette dont le dollar ne devrait pas se remettre.

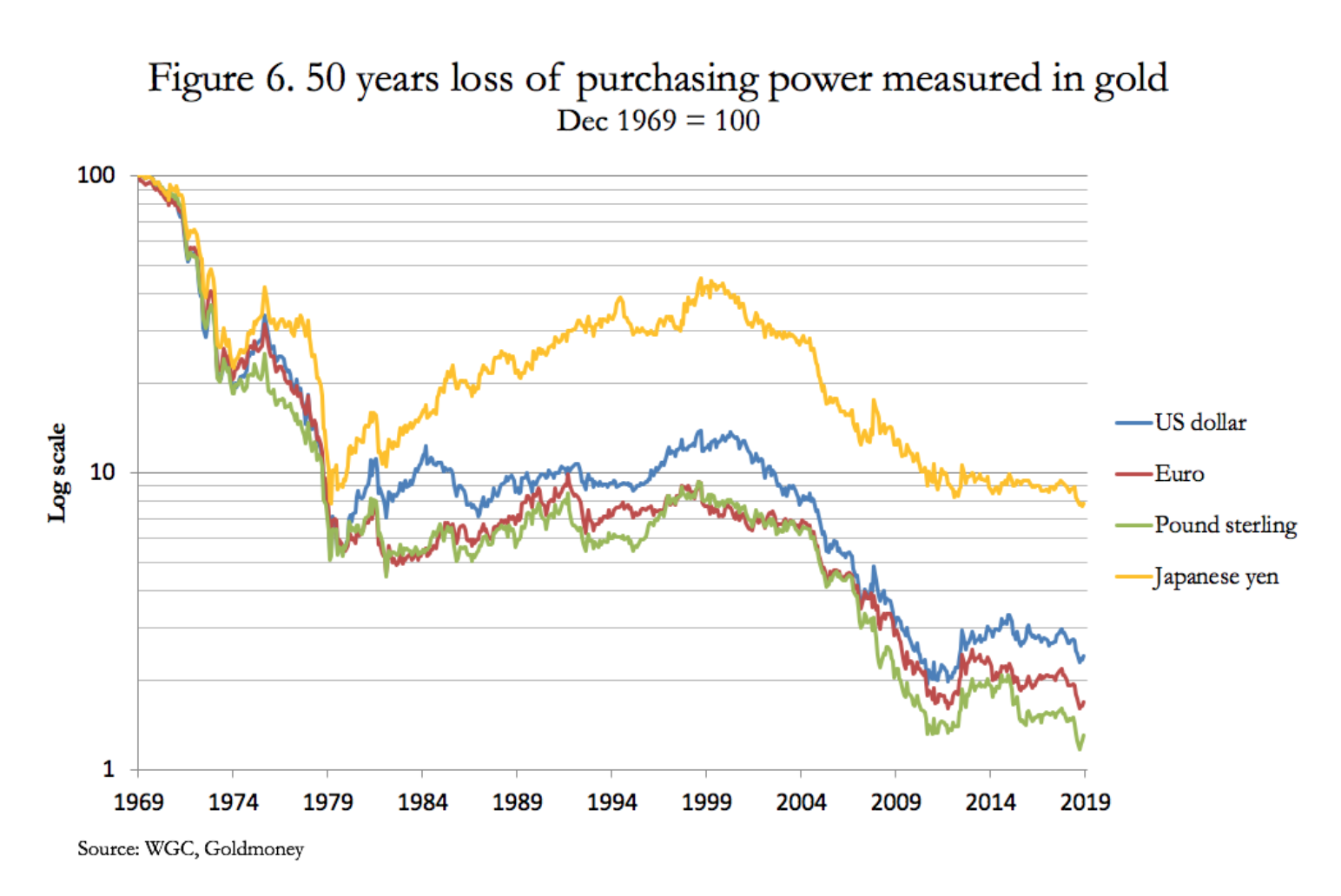

Les graines de la destruction du dollar ont été semées il y a plus de cinquante ans, lorsque le London Gold Pool a été formé (1961), à l’époque les banques centrales se sont engagées à aider les États-Unis à maintenir le prix à 35$ l’once d’or, étant obligées de le faire parce que les États-Unis ne pouvaient plus, à eux seuls, étouffer le prix de l’or. Et pour cause : la figure 6 montre comment les cinquante dernières années ont érodé le pouvoir d’achat des quatre principales devises depuis la faillite du pool de l’or. Au cours des cinquante dernières années, le yen a perdu plus de 92%, le dollar 97,6%, l’euro – et ses composants antérieurs 98,2% – et la livre sterling à 98,7%. Et maintenant, nous sommes sur le point de se lancer dans la plus forte inflation monétaire mondiale jamais vue.

Au cours des cinquante dernières années, le yen a perdu plus de 92%, le dollar 97,6%, l’euro – et ses composants antérieurs 98,2% – et la livre sterling à 98,7%. Et maintenant, nous sommes sur le point de se lancer dans la plus forte inflation monétaire mondiale jamais vue.

Le marché de l’or physique

Ces dernières années, la demande d’or physique a été forte. À ce jour, les acheteurs chinois et indiens du secteur privé ont accumulé respectivement environ 17 000 tonnes, sur la base des livraisons aux chambres fortes du Shanghai Gold Exchange, et environ 24 000 tonnes, selon le directeur de WGC Somasundaram PR cité dans le Financial Express indien en mai dernier.

On pense généralement que la hausse du prix de l’or dissuadera la demande future par ces sources, la grande majorité étant classée comme de simples bijoux. Mais c’est une vision occidentale basée sur la croyance que les devises gouvernementales ont une valeur objective et que l’or a une valeur subjective. Elle ignore le fait que pour les Asiatiques, c’est l’or qui a une valeur objective. En Asie, les bijoux en or sont acquis en tant que réserve de valeur pour éviter la dépréciation de la monnaie du gouvernement, thésaurisé comme élément central de l’accumulation de richesse à long terme d’une famille.

Par conséquent, il n’est pas certain que des prix plus élevés compromettent la demande asiatique. En effet, la demande n’a pas été ébranlée en Inde avec le prix passant de R300 pour une l’once à plus de R100,000 aujourd’hui depuis l’échec du London Gold Pool, et cela malgré toutes les dissuasions gouvernementales et même l’interdiction d’acheter de l’or.

De plus, depuis 2008, les banques centrales ont accumulé plus de 4 400 tonnes pour porter leurs réserves officielles à 34 500 tonnes. Les banques centrales les plus actives sur le marché de l’or sont les asiatiques et, de plus en plus, les Européens de l’Est et d’Europe centrale.

Il y a deux raisons à ce développement. Il y a d’abord un élément géopolitique, la Russie remplaçant les dollars de ses réserves par de l’or, et la Chine qui a délibérément pris le contrôle des marchés mondiaux de livraison d’or physique. Deuxièmement, les Européens craignent que le rôle du dollar en tant que monnaie de réserve soit compromis ou ne soit plus adapté à un monde qui change. En outre, la montée en puissance des deux hégémons d’Asie, la Chine et l’Inde, continue de pousser plus des deux tiers de la population mondiale du dollar vers l’or.

Goldmoney estime qu’il y a environ 180 000 tonnes d’or extraites dans le monde, dont une grande partie ne peut pas être classée comme monétaire – monétaire non pas au sens défini par les déclaration statistiques des douanes – mais au sens large pour inclure toutes les barres, pièces de monnaie et bijoux en or pur accumulés pour leurs bénéfices à long terme pour les bons et les mauvais jours. La production minière annuelle ajoute de 3 000 à 3 500 tonnes, ce qui donne un ratio entre le stock et sa production annuelle de plus de 50. Autrement dit, l’augmentation annuelle de la quantité d’or est comparable à la croissance de la population mondiale, conférant une grande stabilité en tant que moyen d’échange.

Ces qualités contrastent avec l’accélération de plus en plus certaine de la dépréciation de la monnaie fiduciaire au cours des prochaines années. Quiconque est prêt à prendre du recul par rapport au chantier de la finance peut facilement voir où va la relation entre l’or et les monnaies fiduciaires. L’essentiel de la population mondiale s’éloigne du régime fiduciaire établi pour se tourner vers l’or en tant que réserve de valeur, leurs propres monnaies fiduciaires manquant de crédibilité suffisante pour agir comme une alternative au dollar. Et les marchés financiers immergés dans la monnaie fiduciaire ont très peu d’or physique en leur possession. Au contraire, là où il est désormais perçu qu’il existe un risque de rater une hausse du prix de l’or, les investisseurs ont commencé à accumuler en plus grande quantité les alternatives papier à l’or physique : ETF, futures, options, contrats à terme et actions minières.

Marchés de l’or papier

Du point de vue du gouvernement américain, l’or en tant que rival du dollar doit être éliminé, et le principal objectif des options et des contrats à terme sur l’or est d’étendre l’offre artificiellement pour empêcher le prix d’augmenter. Dans un contexte plus large, la capacité d’imprimer des matières premières virtuelles à partir de rien est un moyen d’étouffer leur prix en général et nous ne devons pas nous laisser distraire par les affirmations selon lesquelles les dérivés améliorent la liquidité : ils n’améliorent la liquidité qu’à des prix inférieurs.

Lorsque le prix du dollar en or a pris un tournant majeur le 17 décembre 2015, l’Open interest sur le Comex s’élevait à 393 000 contrats. Le chiffre de fin d’année aujourd’hui, est près du double à 786 422 contrats, ce qui représente une augmentation de l’offre d’or papier équivalente à 1 224 tonnes d’or. Mais ce n’est pas tout. Non seulement il existe d’autres bourses de produits dérivés réglementées avec des contrats sur l’or, mais il existe également des marchés de gré à gré non réglementés. Selon la Banque des règlements internationaux, depuis fin 2015, les contrats de gré à gré non réglementés – principalement les contrats à terme de Londres – ont augmenté de l’équivalent de 2 450 tonnes d’or en juin dernier, calculé à des prix contemporains. Et nous ne devons pas oublier la quantité inconnue d’engagements bancaires sur les comptes non alloués des clients 3, qui impliquent probablement quelques milliers de tonnes supplémentaires.

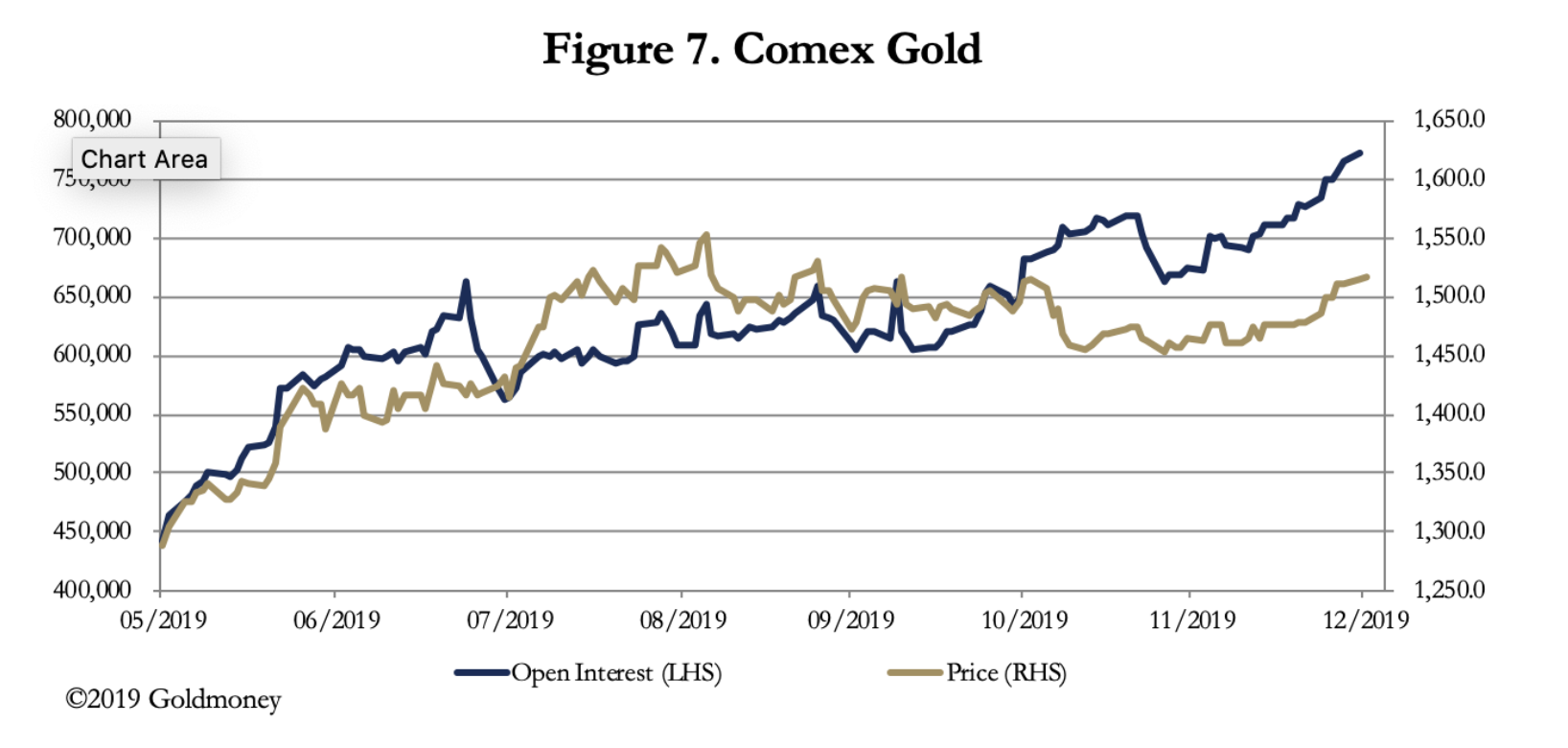

Ces derniers mois, le rôle d’étouffement du prix de l’or physique par l’or-papier est passé à la vitesse supérieure, comme en témoigne la montée de l’Open interest ouvert du Comex. Ceci est illustré par la figure 7. Le graphique présente deux caractéristiques notables. Premièrement, la hausse du prix de l’or a entraîné une augmentation de l’offre d’or-papier, ce que nous attendons d’un marché conçu pour limiter les prix. Deuxièmement, au lieu de baisser avec le prix de l’or, l‘Open interest a continué d’augmenter après le pic des prix au début de septembre, tandis que le prix de l’or a diminué d’environ 100$. Cela nous indique que le système d’étouffement des prix a rencontré des problèmes, les gros acheteurs profitant de l’occasion pour augmenter leurs positions à des prix inférieurs.

Le graphique présente deux caractéristiques notables. Premièrement, la hausse du prix de l’or a entraîné une augmentation de l’offre d’or-papier, ce que nous attendons d’un marché conçu pour limiter les prix. Deuxièmement, au lieu de baisser avec le prix de l’or, l‘Open interest a continué d’augmenter après le pic des prix au début de septembre, tandis que le prix de l’or a diminué d’environ 100$. Cela nous indique que le système d’étouffement des prix a rencontré des problèmes, les gros acheteurs profitant de l’occasion pour augmenter leurs positions à des prix inférieurs.

Dans le passé, les banques de gestion des lingots ont pu limiter les prix en créant des contrats Comex à partir de rien. La récente expansion de l‘Open interest n’a pas atteint cet objectif, et il convient de noter que la quantité d’or physique dans les coffres Comex éligibles à la livraison et nantis ne représente que 2% de la position à découvert de 2 446 tonnes. À Londres, il n’y a que 3 052 tonnes dans les chambres fortes LBMA – à l’exclusion de la Banque d’Angleterre – ce qui comprend une quantité inconnue d’ETF papier et d’or réel. La liquidité physique du marché à terme de Londres devrait donc être très faible par rapport aux livraisons à terme. Et bien sûr, les banques de lingots à Londres et ailleurs n’ont pas le métal pour couvrir leurs obligations envers les titulaires de comptes non alloués, ce qui est une considération supplémentaire.

De toute évidence, il n’y a pas d’or disponible dans le système pour légitimer les dérivés d’or-papier. Il semble maintenant que les marchés de l’or-papier pourraient se retrouver dans des difficultés systémiques, avec des banques de lingots coincées par une hausse du prix de l’or physique, des positions courtes et des comptes non alloués.

Il existe des mécanismes pour contrer ces risques systémiques, tels que la capacité de déclarer la force majeure sur le Comex, et sur les contrats de compte standard non alloués qui permettent à une banque de lingots de livrer du cash en échange d’obligations d’or-papier. Mais le déclenchement d’une telle échappatoire aux obligations d’or physique pourrait exacerber une panique d’achat, entraînant des prix encore plus élevés. Cela conduit à la conclusion que tout sauvetage du marché des lingots est voué à l’échec

Un avenir en deux étapes pour le prix de l’or

Il est évident depuis un certain temps que le monde des monnaies fiduciaires est en train de dériver vers des difficultés toujours plus grandes d’une ampleur telle qu’elles ne pourront pas contenir le prix de l’or en faisant naviguer quelques milliers de tonnes d’or dans les deux sens sur le Comex et à Londres. Cela semble être la leçon à tirer de l’incapacité d’une augmentation massive de l‘Open interest du Comex à contenir une hausse du prix de l’or.

Il faudra un changement substantiel à la hausse du prix de l’or pour évaluer les marchés financiers occidentaux à l’aune de leur réalité. En combinaison avec l’augmentation des tensions systémiques, un prix de l’once d’or de plus de $2 000 peut faire l’affaire. Les investisseurs professionnels seront pris à contre-pied, sous-investis dans les ETF, les mines d’or et les dérivés réglementés, auquel cas leur demande d’or physique risque d’entraîner des difficultés considérables pour une ou plusieurs banques de lingots. Nous pourrions appeler cela la première étape d’un avenir monétaire en deux étapes.

La mesure dans laquelle le prix de l’or augmentera pourrait être substantielle, mais en supposant que la crise immédiate passe, les banques ayant été renflouées de l’extérieur, ou de l’intérieur [merci pour les déposants légalement spoliés, NdT] et la planche à billets accélérée pour tenter de limiter les rendements des obligations d’État, le prix de l’or pourrait alors être considéré comme ayant trop augmenté, et mériter une correction. Mais il y aura alors la perspective d’une perte accélérée du pouvoir d’achat pour les monnaies fiduciaires en raison de l’inflation monétaire, et cela conduira à la deuxième étape lorsque les investisseurs se rendront compte que ce qu’ils voient n’est pas une hausse du prix de l’or mais une monnaie fiduciaire qui s’effondre.

Le niveau élevé de la dette publique aujourd’hui dans les trois principales juridictions – Fed, BCE, BoJ – semble presque garantir ce résultat. Les montants impliqués sont si importants que le plan d’étouffement de l’or-papier aujourd’hui est probablement trop faible en comparaison et ne pourra rien car l’effet sur le pouvoir d’achat des devises sera alors incontestable. Les autorités monétaires seront incapable d’y répondre, car elles ont toutes adhéré à une forme d’économie qui met ce qui va se produire au-delà de leur compréhension.

Comme indiqué ci-dessus, le chemin vers une crise finale pour les monnaies fiduciaires pourrait avoir déjà été pris, avec l’échec de l’establishment à étouffer le prix de l’or par la création de 100 000 contrats Comex d’or-papier supplémentaires. Si ce n’est pas le cas, le succès des autorités monétaires à réaffirmer leur contrôle sera probablement temporaire.

Peut-être que nous commençons déjà à voir le système de monnaie fiduciaire commencer à s’effriter, auquel cas ceux qui insistent sur le fait que l’or n’est pas de l’argent se retrouveront appauvris.

Alasdair Macleod

Alasdair Macleod est un célèbre agent de change et membre de la Bourse de Londres depuis plus de quatre décennies. Son expérience englobe les marchés des actions et des obligations, la gestion de fonds, le financement des entreprises et la stratégie d’investissement.

Traduit par jj, relu par Marcel pour le Saker Francophone

Notes

- COMEX est le principal marché de contrats à terme et d’options pour le commerce des métaux tels que l’or, l’argent, le cuivre et l’aluminium. Anciennement connue sous le nom de The Commodity Exchange Inc., COMEX a fusionné avec le New York Mercantile Exchange (NYMEX) en 1994 et est devenu la division responsable du commerce des métaux ↩

- L’Open interest est le nombre total de contrats dérivés en cours, comme les options ou les contrats à terme, qui n’ont pas été soldés… L’Open interest fournit une image plus précise de l’activité d’échange d’options, et du fait que les flux monétaires dans les contrats à terme et le marché des options augmentent ou diminuent. ↩

- Ce sont des comptes où l’or déposé peut être réutilisé par la banque à des fins de prêts, donc plus risqués pour le déposant ↩

Ping : Les perspectives de l’or en 2020, face à la crise économique mondiale - PLANETES360