Par Gail Tverberg – Le 6 février 2014 – Source OurFiniteWorld via Le Nœud Gordien

Note du traducteur Dans un monde fini, la croissance économique peut-elle continuer indéfiniment ? Beaucoup comprennent intellectuellement que non, et pourtant les preuves que nous approchons des limites physiques à la croissance sont largement négligées, comme si la question ne nous concernait pas, comme si elle ne devait se poser que dans un avenir lointain. Bien pire, les risques que l'atteinte des limites provoque un effondrement économique plutôt qu'un simple plafonnement de la prospérité, risques qui se précisent de plus en plus, ne sont ni aperçus ni discutés en dehors de cercles très réduits. Comment un tel aveuglement est-il possible ? A quelles limites et quels risques l'économie mondiale fait-elle face à court/moyen terme ? Gail Tverberg, analyste des liens entre énergie et économie et notamment des impacts prévisibles des limites sur les ressources naturelles, mène l'enquête.

Combien de temps la croissance économique peut-elle continuer sur une planète finie ? C’est la question à laquelle le livre de Donella Meadows et al. Les Limites à la croissance (dans un monde fini), publié en 1972 [mis à jour en 2004, NdT], cherchait à répondre. Les modèles informatiques que l’équipe de chercheurs construisit suggéraient fortement que l’économie mondiale s’effondrerait à un moment quelconque de la première moitié du XXIe siècle.

J’étudie depuis 2005 quelle est la situation réelle quant aux limites sur les ressources. La conclusion à laquelle j’arrive est que l’équipe de chercheurs de 1972 avait bien raison. En fait, l’effondrement annoncé est pratiquement à notre porte et devrait commencer d’ici un à deux ans. 1 Par bien des aspects, l’effondrement semble déjà avoir commencé, tels la Grande Récession de 2008-2009 et l’effondrement de l’économie de petits pays comme la Grèce et l’Espagne. Comment l’effondrement peut-il être si proche, pratiquement sans que la population n’en ait aucune alerte?

Pour expliquer la situation, j’exposerai d’abord pourquoi nous atteindrons à brève échéance les limites à la croissance. Je donnerai ensuite une liste de neuf raisons qui ont fait négliger la crise qui nous est promise à court terme.

Pourquoi nous atteindrons à brève échéance les limites à la croissance

En termes simples, notre problème en tant que peuple est que nous ne sommes plus en train de nous enrichir. Nous sommes au contraire en train de nous appauvrir, comme on le voit à la difficulté qu’ont les jeunes à trouver des emplois bien payés. Comme nous nous appauvrissons, il devient de plus en plus difficile de payer nos dettes avec intérêt. C’est la combinaison du manque de croissance dans l’économie réelle et du besoin de croissance du fait du système d’endettement dont on peut s’attendre à ce qu’elle débouche sur un effondrement.

La raison pour laquelle nous nous appauvrissons, c’est que des parties dissimulées de notre économie absorbent maintenant de plus en plus de ressources, ce qui en laisse moins pour produire les biens et services que nous sommes accoutumés à acheter. Ces parties dissimulées de notre économie sont affectées par l’épuisement des ressources. Par exemple, il faut maintenant davantage de ressources pour extraire le pétrole. C’est pourquoi son prix a plus que triplé depuis 2002. 2 Il faut aussi davantage de ressources pour bien des processus cachés, comme des puits plus profonds ou la désalinisation pour produire de l’eau, et davantage d’énergie pour produire des métaux depuis des minerais à faible concentration. 3

Le problème alors que nous atteignons toutes ces limites est un manque de capital physique pour l’investissement, comme le pétrole, le cuivre et les métaux rares. Quoique nous puissions en extraire davantage, certains comme le pétrole sont utilisés de bien des manières pour compenser des problèmes d’épuisement. Nous nous retrouvons avec trop de demandes adressées à la production de pétrole – il n’y en a pas assez pour à la fois 1) compenser les nombreux problèmes d’épuisement que le monde rencontre et 2) ajouter les nouvelles usines et capacités d’extraction nécessaires pour que l’économie mondiale continue à croître.

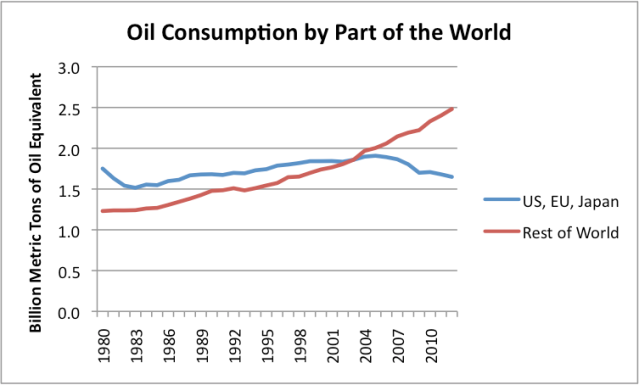

Avec trop de demandes adressées à la production de pétrole, c’est la « croissance économique » qui tend à être sacrifiée. Les pays qui retirent la proportion la plus élevée de leur énergie du pétrole tendent à être spécialement affectés parce que les prix du pétrole élevés tendent à rendre les produits de ces pays inabordables. Les pays présentant un déclin de long terme de la consommation de pétrole, tels les États-Unis, les pays de l’Union européenne et le Japon, se retrouvent en récession ou en croissance très lente.

Figure 1. Oil consumption based on BP’s 2013 Statistical Review of World Energy.

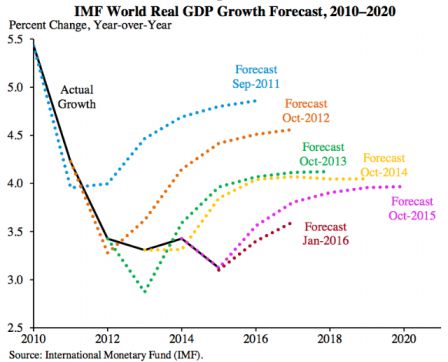

Les prévisions de croissance mondiale future ne cessent d’être revues… toujours à la baisse

Malheureusement, le problème sur lequel ceci semble déboucher est l’effondrement. Le problème, c’est le lien avec la dette. La dette peut être beaucoup plus facilement remboursée avec intérêt dans une économie en croissance que dans une économie en contraction. parce que s’endetter c’est en fait emprunter à l’avenir – ce qui est beaucoup plus facile quand on suppose que demain sera meilleur qu’aujourd’hui, plutôt que lorsque demain est pire qu’aujourd’hui. 4

Nous ne pouvons pas faire fonctionner notre économie actuelle sans dette. C’est la dette qui nous a permis de « tirer » la croissance économique. Les consommateurs peuvent acheter des voitures, des maisons, une éducation supérieure sans en avoir d’abord épargné le montant. 5 Des entreprises peuvent construire des usines et extraire des métaux sans avoir d’abord épargné des profits antérieurs pour financer ces opérations. Nous pouvons désormais opérer de longues chaînes logistiques, y compris de nombreuses entreprises dépendantes de l’endettement. La possibilité de s’endetter permet bien plus d’investissement que si les entreprises ne pouvaient utiliser que ce qu’elles ont d’abord gagné.

Si nous abandonnons notre système économique à base d’endettement, nous perdons la capacité d’extraire le pétrole et les autres ressources qui nous apparaissent facilement disponibles. 6 Nous pouvons avoir une économie simple et locale, peut-être basée sur le bois comme source d’énergie principale, sans endettement. Mais il semble peu probable que nous puissions conserver une économie mondiale fournissant le gîte et le couvert à 7,2 milliards de personnes. 7

Ce qui rend la situation si inquiétante est que la finance semble être maintenant proche d’une crise. 8 L’endettement autre que public n’a pas cru très rapidement depuis 2008. Les gouvernements ont tenté de résoudre le problème en gardant les taux d’intérêt très bas et en utilisant l’assouplissement quantitatif. Maintenant les États-Unis commencent à réduire le rythme de l’assouplissement. 9 Si les taux d’intérêt devaient augmenter beaucoup, nous verrions probablement revenir la récession, avec beaucoup de licenciements. Si cela arrivait, les banqueroutes redeviendraient un problème et le crédit s’assècherait comme à la fin 2008. Sans crédit, le prix de toutes les matières premières tombera, comme à la fin 2008. 10 Sans la magie transitoire de l’assouplissement, les nouveaux investissements, même dans le pétrole, seront sabrés. 11 Les gouvernements devront réduire leur taille et pourraient même s’effondrer.

Nous avons en fait déjà un problème de prix du pétrole trop bas pour encourager la production de pétrole, voir mon texte A quoi s’attendre ? Un prix du pétrole plus bas, malgré des coûts d’extraction en hausse 12 Les autres matières premières aussi ont des prix stables ou décroissants. Le souci est que ces prix plus bas déboucheront sur la déflation. Avec la déflation, l’endettement est fortement découragé parce que le coût de l’endettement, ajusté de l’inflation, augmente. Si un cycle déflationniste de dette est démarré, il pourrait y avoir une grande décrue de l’endettement en quelques années. Ce serait une autre manière d’en arriver à l’effondrement.

Pourquoi d’autres ne voient-ils pas le problème qui est maintenant à notre porte?

1. C’est une histoire compliquée, et une histoire interdisciplinaire.

Même essayer de la résumer en quelques paragraphes n’est pas chose aisée. La plupart des gens qui connaissent les questions du pétrole ne connaissent pas les sujets financiers, et vice versa.

2. Les économistes ont manqué des points essentiels

Les économistes ont manqué le rôle fondamental de la dette pour l’extraction des carburants fossiles et pour faire fonctionner l’économie en général. Ils n’ont pas vu non plus que dans un monde fini, cette dette ne peut augmenter indéfiniment, sinon elle croîtra bien au-delà des ressources physiques qui pourraient être utilisées pour rembourser la dette.

Les économistes n’ont pas vu non plus que l’épuisement des ressources agit d’une manière équivalente à un énorme frein à la productivité. Les minéraux doivent être séparés d’une quantité toujours croissante de substrat, et les ressources énergétiques doivent être extraites d’endroits de plus en plus difficiles. Des prix de l’énergie élevés, que ce soit pour le pétrole ou pour l’électricité, sont un signe d’inefficacité économique. Si les prix de l’énergie sont élevés, ils sont un frein pour l’économie.

Les économistes n’ont pas vu le rôle clé que tient le pétrole – un rôle dans lequel il n’est pas facile à remplacer. 13 Nos industries du transport, de l’agriculture et de la construction sont toutes lourdement dépendantes du pétrole. Beaucoup de produits sont fabriqués à partir de pétrole, depuis les médicaments jusqu’aux tissus et à l’asphalte.

Les économistes ont supposé que les salaires pouvaient croître sans intrants énergétiques, mais l’expérience récente montre que les économies dont l’utilisation de pétrole rétrécit sont celles dont les occasions d’emploi aussi sont rétrécies. Les économistes ont construit des modèles selon lesquels les prix, en augmentant, résoudraient tous les manques, que ce soit par la substitution ou la destruction de la demande, 14 mais ils ne se sont pas arrêtés à considérer à quel point cette destruction de demande peut être destructrice pour une économie dépendant du pétrole pour fabriquer et transporter les biens.

Les économistes n’ont pas remarqué que la mondialisation accélère l’épuisement des ressources et augmente les émissions de CO2, parce qu’elle ajoute un grand nombre de consommateurs au marché mondial.

Les économistes ont aussi manqué le fait que les salaires sont extrêmement importants pour faire fonctionner les économies. Si les salaires sont réduits, que ce soit à cause de la concurrence avec des travailleurs à bas salaires de pays chauds (qui n’ont pas besoin de salaires si élevés pour maintenir leur niveau de vie, parce qu’ils n’ont pas besoin de maisons en dur ni de carburant pour chauffer leurs foyers) 15 ou à cause de l’automatisation, la croissance économique va probablement ralentir ou chuter. Les profits des entreprises ne sont pas un substitut pour les salaires.

3. Les défenseurs du pic pétrolier ont manqué des points clé

Les défenseurs du pic pétrolier sont un groupe diversifié, donc je ne peux prétendre qu’ils ont tous les mêmes opinions.

Une opinion commune est que juste parce que le pétrole, ou le gaz, ou le charbon semblent disponibles avec notre technologie actuelle, ils seront effectivement extraits. Cette opinion est étroitement liée à l’idée que le « Pic de Hubbert » est une modélisation raisonnable de l’extraction de pétrole future. 16 Dans ce modèle, on suppose qu’environ 50% de l’extraction a lieu après le pic de consommation de pétrole. Même Hubbert n’a pas dit cela – ses graphiques montraient toujours une autre source d’énergie, telle le nucléaire, augmentant fortement avant que la production de carburants fossiles ne commence à diminuer.

En l’absence d’un substitut parfait, la chute risque d’être très brutale. Ceci parce que la population croît en parallèle de l’utilisation des carburants fossiles. Lorsque l’utilisation de ces carburants décroit, les citoyens deviennent tout à coup beaucoup plus pauvres. Les services gouvernementaux doivent être réduits, le gouvernement pourrait même s’effondrer. La destruction de nombreux emplois est probable, rendant difficile d’acheter les biens de consommation. Il pourrait y avoir des batailles pour s’approprier les ressources qui restent. Ce que montre la courbe de Hubbert est quelque chose comme une limite supérieure de la production, si l’économie continue à fonctionner comme maintenant, en dépit des disruptions que la perte de sources d’énergie provoquera. 17

Un problème voisin est la croyance que des prix du pétrole élevés permettront à une production de pétrole de continuer indéfiniment. On pourrait donc s’en sortir en utilisant moins de pétrole. Premièrement, la croyance que les prix du pétrole peuvent augmenter suffisamment subit maintenant le test de vérité. Le fait que le prix du pétrole ne soit pas suffisamment élevé force les pétroliers à réduire leurs nouveaux projets, au lieu de quoi ils reversent les profits aux actionnaires sous forme de dividende. 18 Si l’économie commence à se contracter à cause d’une baisse de l’extraction de pétrole, un effondrement du crédit entraînera probablement des prix encore plus bas, et une réduction importante dans la production.

4. Une foi excessive dans la substitution

Un thème répété par tout le monde depuis les économistes jusqu’aux tenants du pic pétrolier est que la substitution fera notre salut.

Ils négligent plusieurs points clé. L’un est que si un effondrement financier est dans l’avenir proche, notre capacité à trouver des substituts disparaîtra pratiquement immédiatement (ou du moins en quelques années)

Un autre point clé est que ce qui nous manque vraiment maintenant, c’est le capital à investir, sous forme de pétrole et d’autres ressources naturelles nécessaires à la fabrication de nouvelles voitures au gaz 19 et des stations-service dont elles ont besoin. Un manque comparable de capital d’investissement menace les plans de passer aux voitures électriques. Les salariés modestes ne peuvent s’offrir de coûteux véhicules électriques, surtout si la transition est si rapide que la valeur de leur véhicule actuel s’effondre à zéro.

Encore un autre point clé est que les alternatives que nous étudions sont elles aussi limitées. Nous utilisons bien plus de pétrole que de gaz naturel 20 ; tenter de substituer le gaz naturel à la place du pétrole amènera rapidement à un manque de gaz naturel. Multiplier voitures électriques, centrales solaires et éoliennes amènera à un manque en terres rares et autres minéraux nécessaires pour les construire. 21 Quoique la plupart de ces minéraux puissent être obtenus à partir de gisements moins concentrés, utiliser ces gisements ramènera précisément au genre de manque en capital d’investissement qui est notre problème de départ.

Et encore, l’électricité ne peut remplacer le pétrole, à cause du besoin énorme en capital d’investissement (qui est ce qui nous manque) pour permettre la transition. Il y a encore un problème de temps disponible.

Un point clé encore : l’électricité intermittente ne peut remplacer l’électricité dont la production est aisément réglable. Ce que l’électricité intermittente remplace c’est le carburant fossile utilisé pour faire l’électricité plus facilement réglable. 22 Cette substitution étend (en théorie) la durée de vie de nos réserves en énergie fossile. Cette théorie n’est vérifiée que si nous croyons que l’extraction de gaz naturel et de charbon n’est limitée que par la quantité présente dans le sol et notre niveau technologique (c’est l’hypothèse qui structure les estimations de l’AEI des futures consommations d’énergie fossile)

Si la limite sur l’extraction de charbon et de gaz naturel est en fait une limite sur le capital à investir (y compris le pétrole) et si cette limite se manifeste comme une limite sur la dette, alors la situation est différente. Dans un tel cas, un fort investissement dans les renouvelables devrait accélérer la marche vers l’effondrement des économies qui font ce choix, à cause de l’investissement initial élevé et des faibles gains de court terme de ces technologies.

5. Une foi excessive dans les analyses de taux de rendement énergétique (TRE) ou analyse du cycle de vie (ACV)

De faibles TRE 23 et de mauvaises ACV sont une partie de notre problème, mais pas notre problème entier. Ce serait oublier le temps – qui est un facteur critique, si notre problème est la disponibilité insuffisante de capital d’investissement et le besoin de gains élevés à court terme.

Les analyses de TRE font aussi des hypothèses sur la substituabilité – qui n’est en général pas possible s’agissant du pétrole, pour les raisons décrites ci-dessus. Quoique les études de TRE et d’ACV puissent fournir des informations importantes, il est facile de surestimer leur valeur prédictive. Elles ne sont pas conçues pour dire quand les limites à la croissance frapperont, par exemple.

6. Le financement par les gouvernements mène à trop de recherche dans de mauvaises directions et pas assez dans la bonne

Les gouvernements sont dans le déni au sujet des limites à la croissance, ou même des ressources en pétrole. 24 Les gouvernements s’appuient sur des économistes qui semblent aveugles à ce qui se passe. 25

Les chercheurs basent leurs analyses sur ce que les chercheurs précédents avaient fait. Ils ont tendance à « suivre l’argent qui finance la recherche » et à travailler sur la marotte du jour, celle qui leur permettra d’obtenir un financement. Rien de tout cela ne donne des recherches dans les domaines liés à notre véritable problème.

7. Les citoyens individuels sont facilement trompés par les articles prétendant que le pétrole est abondant

Les citoyens ne réalisent pas que la raison pour laquelle le pétrole est abondant est que le prix du pétrole est élevé, le financement est largement disponible et les taux d’intérêt sont bas.26 De plus, si le pétrole apparait abondant, c’est en partie parce que les citoyens à bas revenus ne peuvent pas s’acheter les produits faits avec du pétrole, même à son niveau de prix actuel. Chômage et bas salaires entraînent une faible demande en pétrole, qui ressemble à une offre abondante. Ce qui manque vraiment à l’économie est le pétrole à bas prix, quelque chose qui n’est pas disponible. 27

Les citoyens ne réalisent pas non plus que le récent mouvement vers l’exportation de pétrole brut ne signifie pas qu’il y ait un surplus de pétrole brut.28 Cela veut dire que la capacité de raffinage pour ce pétrole est plus disponible à l’étranger.

Les histoires que lisent les consommateurs au sujet de production de pétrole en hausse sont rendues encore plus vraisemblables par les prédictions montrant que pétrole et autres sources d’énergie augmenteront pendant encore beaucoup d’années à venir. Ces prédictions sont basées sur l’hypothèse que la limite du pétrole extractible, c’est la limite du pétrole dans le sol. En réalité, la limite sera probablement une limite financière (sur la dette), qui arrivera bien plus tôt. Voir mon texte sur Pourquoi les prévisions énergétiques de l’AIE et de « 2052 » de Randers sont fausses

8. Réticence à croire les modèles originels des Limites à la Croissance

Des études récentes comme celles de Hall et Day ou de Turner indiquent que l’économie mondiale suit en fait une trajectoire assez similaire à celle que prédisait le modèle originel de limites à la croissance. A mon avis, les principaux défauts des modèles de 1972 de limites à la croissance sont :

a) Les chercheurs n’ont pas pris en considération le système financier de quelque manière que ce soit. En particulier, les modèles négligeaient le rôle de la dette. Réparer cette omission tend à déplacer la date réelle de l’effondrement plus tôt, et à le rendre plus prononcé.

b) Le modèle d’origine ne regardait pas les ressources individuelles, tel le pétrole, séparément. Donc, les modèles donnaient des indications pour les limites aux ressources moyennes ou totales, alors que les limites sur le pétrole, par elles-mêmes, pourraient abattre l’économie plus rapidement

J’ai noté des commentaires dans la littérature indiquant que l’étude Limites à la Croissance a été supplantée par des analyses plus récentes. Par exemple, l’article Entropie et Économie 29 par Avery, lorsqu’il évoque l’étude Limites à la croissance, affirme : « Aujourd’hui, le modèle du Pic de Hubbert, plus exact, est plutôt utilisé quand il s’agit de prédire le taux d’utilisation d’une ressource rare en fonction du temps. » Mais il n’y a aucune raison de penser que le modèle de Pic de Hubbert soit plus précis ! L’étude originelle utilisait des flux de ressources réelles pour prédire quand nous pourrions rencontrer un problème avec le capital d’investissement. Les modèles Pic de Hubbert négligent les limites financières, comme le manque de dette, donc surestiment les flux futurs probables de pétrole. De ce fait, ils ne sont pas appropriés pour des prédictions après que le pic mondial soit passé.

Un autre endroit où j’ai vu des raisonnements similairement faux est le modèle actuel World3, qui a été utilisé dans les analyses récentes de Limites à la croissance, y compris peut-être « 2052 » de Jorgen Randers. Ce modèle prend pour hypothèse un Pic de Hubbert pour le pétrole, le gaz et le charbon. Le modèle World3 suppose aussi une substitution maximale entre les types de carburant, ce qui semble impossible si nous faisons face à court terme à une crise d’endettement.

9. Presque tout le monde préfère les histoires avec un happy end

Chaque organisation, depuis les groupes du type de l’ASPO [Association pour l’étude des pics pétrolier et gazier, NdT] jusqu’aux groupes militant pour la soutenabilité en passant par les groupes politiques voudrait avoir une solution à mettre en face du problème dont ils ont pris conscience. Les entreprises qui pourraient avoir une chance de vendre un produit « vert » aimeraient dire : « Achetez notre produit et vos problèmes seront résolus ». Les médias semblent ne raconter que les histoires que leurs annonceurs aimeraient entendre. Du fait de cette combinaison de gens essayant de présenter la situation sous le meilleur angle possible, l’intérêt à rechercher et expliquer la véritable situation est faible.

Conclusion

Raisonnements faux et optimisme forcé abondent lorsqu’il s’agit de négliger les limites de court terme à la croissance. Une partie en est peut-être intentionnelle, mais une partie découle de la difficulté inhérente à comprendre un problème aussi complexe.

Il existe une tendance à croire que des analyses plus récentes sont nécessairement meilleures. Ce n’est pas toujours vrai. Lorsqu’il s’agit de déterminer quand les limites à la croissance seront atteintes, les analyses doivent se concentrer sur les détails qui semblaient causer l’effondrement dans l’étude de 1972 – croissance économique faible du fait des nombreux besoins en capital d’investissement entrant en compétition. La question est : quand atteindrons-nous le point où la croissance de la production de pétrole est trop faible pour permettre le niveau de croissance économique nécessaire à empêcher notre système actuel d’endettement de s’effondrer ? 30

Il me semble que nous sommes déjà proches d’un tel effondrement. La plupart des gens n’ont pas réalisé à quel point notre système économique est vulnérable à l’effondrement, en cette époque de faible croissance de la production de pétrole.

Références supplémentaires

- Sur le sujet des interactions entre énergie, limites physiques sur les ressources, croissance et économie, on peut aussi consulter de Gail Tverberg Le problème énergétique derrière l’élection de Trump, ainsi que les traductions publiées sur le site du Saker francophone. Son site originel en anglais est Our Finite World.

- L’étude des Limites à la croissance de 1972 est discutée par Dennis Meadows l’un de ses auteurs dans cet entretien traduit en français Nous n’y pouvons rien faire…

- Voir encore la traduction en français du discours prophétique de l’amiral Hyman Rickover en 1957, toujours aussi incroyable de clarté, de sagacité et de prescience deux générations plus tard Crise des ressources énergétiques – On le savait déjà il y a 60 ans

Gail Tverberg

Traduit par Alexis Toulet pour le Nœud Gordien

Notes

- Comme pour toute prédiction des délais s’agissant de systèmes et de situations complexes, celle-ci était naturellement un peu aventureuse, basée sur une impression de l’auteur. Le reste de son texte est en revanche basé sur des analyses factuelles et les arguments pèsent au moins autant aujourd’hui qu’il y a deux ans. La situation peut être rapprochée de la période avant 2008 : plusieurs analystes avaient vu le risque grandissant d’effondrement financier, mais nul n’avait pu prédire exactement le moment de son déclenchement. La différence est que s’agissant de l’impact des limites physiques des ressources sur l’économie, aucun artifice ne pourrait faire disparaître le problème sous le tapis comme la planche à billets l’a fait après la crise financière de 2008. ↩

- Ce texte a été écrit quelques mois avant l’effondrement du prix du pétrole commencé en octobre 2014. A noter que Gail Tverberg signale plus loin un risque de chute de prix qu’elle semble avoir été la seule à voir à l’époque. ↩

- Toute ressource de type minéral, pétrole, métaux etc. est exploitée en commençant par les gisements les plus faciles d’accès, qui sont plus rentables. Au fil du temps, pour maintenir voire augmenter la production, il est donc nécessaire de se rabattre vers des gisements plus difficiles, par exemple où la concentration en minerai est plus faible. ↩

- C’est bien parce que la croissance mondiale reste faible que les banques centrales ont adopté après 2008 des politiques de taux d’intérêt de plus en plus faibles, au final pratiquement nuls. Des taux d’intérêt plus élevés nécessiteraient une croissance significative, sauf à précipiter l’économie dans la plus grave des récessions. ↩

- Rappelons qu’aux États-Unis les études supérieures sont payantes, et fort cher. Dans le système français, le coût des études supérieures est payé par toute la collectivité, ce qui, il est vrai, en période de faible croissance ne fait que déplacer le problème : c’est l’État qui sera endetté plutôt que les citoyens. Mais comme ceux-ci sont aussi les contribuables… ↩

- Facilement disponibles – à condition que le système technique actuel reste fonctionnel. Voilà bien longtemps que le pétrole qu’on pouvait extraire en plantant un tube dans son jardin a été extrait. Une partie croissante de la production actuelle dépend de technologies de plus en plus lourdes et complexes, repoussant les limites du possible : exploitation du fond des océans, des régions polaires, etc. ↩

- Début 2014. La population mondiale a depuis largement dépassé les 7,4 milliards, et l’ONU prévoit 8,5 milliards pour 2030. La croissance démographique rapide n’arrange naturellement pas le problème des limites sur les ressources. ↩

- La finance est proche d’une crise depuis les années 2000 au plus tard, et la crise de 2008 n’a pu être mise sous le boisseau qu’au prix de mesures d’urgence telles planche à billets et taux d’intérêt ultra-bas… dans lesquelles l’économie mondiale s’est ensuite installée. Y mettre fin signifierait l’effondrement financier à brève échéance. Ne pas y mettre fin signifie l’effondrement financier… mais un peu plus tard. Sans doute, cela ne peut durer éternellement. ↩

- « Assouplissement quantitatif » est un euphémisme désignant la planche à billets. Les États-Unis ont de fait cessé d’augmenter la taille du bilan de leur banque centrale à partir de 2014… mais c’est la Banque centrale européenne qui a commencé alors à augmenter le sien en continu, à un rythme comparable à celui qu’assurait auparavant la Federal Reserve américaine. ↩

- Il a même pu tomber à partir de la fin 2014… avant que le crédit ne soit vraiment restreint. ↩

- À la mi-2016, on prévoyait une chute de 22% des investissements des entreprises pétrolières mondiales sur la période 2015-2020, pour un total de 1000 milliards de dollars en moins, pour cause de prix du pétrole trop bas. ↩

- Bien vu : c’est effectivement ce qui s’est passé, à la surprise quasi-générale, à partir d’octobre 2014. ↩

- Rappelons que le pétrole a un rôle prépondérant dans les transports, rôle dans lequel il n’a aucun substitut envisageable à moyen terme. Les transports, naturellement, ne sont pas simplement un secteur d’activité comme un autre, ils sont indispensables à l’ensemble de l’économie. ↩

- Substitution : une alternative devient préférable car son prix n’a pas augmenté. Mais cela suppose qu’il en existe une. Destruction de la demande : les consommateurs renoncent à l’achat, ce qui est effectivement une solution mais provoque la récession. ↩

- Cette cause du différentiel de salaire entre pays avancés et pays peu développés n’est cependant sans doute pas la principale. ↩

- Le Pic de Hubbert du rythme d’extraction d’une ressource finie en fonction du temps est toujours décrit comme « une courbe en cloche » c’est-à-dire symétrique autour d’un maximum, ce qui suppose que passé le maximum de production la décroissance soit douce. Cependant, Hubbert partait de l’hypothèse qu’une autre source d’énergie en masse à bon marché aurait été préparée d’avance pour faire face à l’épuisement du pétrole puis du gaz. Or, aucune n’est prête ni techniquement – les alternatives sont chères et limitées par d’autres ressources rares – ni dans les quantités qui seraient nécessaires. Ce qui pourrait changer complètement la situation. ↩

- La courbe originelle de Hubbert montre en quelque sorte « le meilleur des cas » de ce qui pourrait arriver une fois passé le maximum. ↩

- Profits certes fortement diminués depuis la chute du prix en octobre 2014. ↩

- Le coût d’investissement serait similaire, ou encore plus élevé, s’agissant des alternatives envisagées pour la mobilité, voiture électrique, pile à combustible, etc. ↩

- La différence est écrasante s’agissant des transports. Si on considère l’ensemble de tous les usages de l’énergie, la production de pétrole représente environ 31% du total et le gaz naturel 21% ↩

- Citons par exemple le lithium nécessaire aux batteries des voitures électriques. ↩

- A condition toutefois de pouvoir gérer les pics de production des énergies renouvelables et les pics de consommation, lesquels ne sont pas coordonnés – par exemple, ce n’est en général pas quand le soleil brille que l’on souhaite s’éclairer à l’électricité ! Gestion qui d’une part augmente le coût, d’autre part rencontre ses propres limites puisque par exemple les STEP (stations de pompage turbinage) ne se conçoivent guère que dans des sites favorables… qui ne sont pas si nombreux. ↩

- Le taux de rendement énergétique est le rapport entre l’énergie produite, et l’énergie nécessaire à cette production. Par exemple, une station de pompage de pétrole permet d’extraire de l’énergie d’un gisement, mais elle en consomme aussi pour réaliser cette extraction. Le TRE a tendance à diminuer avec le temps, parce que les gisements d’énergie fossile les plus faciles à exploiter l’ont été les premiers, laissant des gisements dont le coût énergétique de la production est de plus en plus élevé. Production d’énergie identique, coût de la production plus élevé : le rapport entre bénéfice et coût diminue donc. ↩

- Si le fait que la quantité de pétrole présente dans le sol est finie n’est en général pas contesté, ses conséquences ne sont pas pensées jusqu’au bout. L’hypothèse non explicite semble être qu’une substitution par d’autres énergies arrivera le moment venu, à une date plutôt lointaine, sans avoir à faire d’effort décidé pour la préparer au-delà de quelques recherches dotées de budgets plutôt faméliques. ↩

- Les exceptions sont peu nombreuses et ne sont guère écoutées. Voir Gaël Giraud du CNRS : Le vrai rôle de l’énergie va obliger les économistes à changer de dogme ↩

- La banque centrale américaine a cependant commencé récemment à ré-augmenter son taux directeur et annonce davantage l’année prochaine. Affaire à suivre ↩

- Comprendre : vraiment bas, non pas simplement autour de 50 $ le baril comme depuis deux ans. Et encore plus important : qui puisse rester bas longtemps sans chute de la production, ce qui vu la chute brutale des investissements dans les futures productions est tout sauf assuré. ↩

- L’auteur évoque la situation des États-Unis, qui restent importateurs net de pétrole. ↩

- Rappelons que l’entropie en physique est une caractérisation d’un système complexe qui mesure son état de désordre. Pour l’étude d’un système physique, il ne peut être question de se limiter à prendre en compte son énergie, il faut aussi considérer son entropie. De même, il est assez raisonnable de penser que la mesure du désordre est nécessaire à la compréhension d’un vaste système complexe comme l’économie mondiale. ↩

- Le système d’endettement ne peut être stable que parce que la grande majorité des acteurs économiques n’ont pas intégré l’idée que « demain sera moins riche qu’aujourd’hui ». A partir du moment où cette idée deviendrait l’hypothèse partagée par la majorité, l’évidence serait aussi partagée que la montagne de dettes – publiques comme privées – supportées par l’économie mondiale ne pourra jamais être remboursée, ou même seulement indéfiniment refinancée. La conséquence alors visible de tous comme quoi une partie au moins du système financier mondial s’effondrera, la conscience de jouer dans un jeu de chaises musicales, dont les chaises sont donc de moins en moins nombreuses, précipiterait la fuite vers les sorties, accélérant donc l’effondrement financier.

S’agissant en fin de compte d’une prise de conscience collective, le moment de ce qui sera en fait un phénomène psychologique collectif n’est bien entendu pas prévisible. La seule chose qui puisse être dite avec un certain niveau de confiance est que plusieurs seront surpris que ce ne soit pas encore arrivé, et beaucoup seront surpris que cela arrive déjà. ↩