Le désastre de la dette nationale dont personne ne parle

Par Brandon Smith − Le 6 Décembre 2023 − Source Alt-Market

Il y a plusieurs années, j’ai prédit que les États-Unis seraient finalement confrontés à l’énigme économique débilitante de la stagflation, que le pays n’avait pas connue depuis les années 1970. Je suggérais que la stagflation redeviendrait un mot familier et que la majorité des préoccupations des Américains tourneraient autour de la hausse des prix couplée à la stagnation des salaires et à la baisse de la production. En 2018, dans mon article intitulé « Crise stagflationniste : L’effondrement en cours des États-Unis, en comprendre la cause« , j’ai noté ce qui suit :

« Il y a des années, il y a eu une bataille assez idiote entre analystes financiers sur ce que serait le résultat final des mesures de relance massives de la Fed. Les uns affirmaient que la déflation serait le résultat et qu’aucune mesure d’impression de la Fed ne pourrait venir à bout du vaste trou noir de la dette engendré par l’implosion des produits dérivés. L’autre camp soutenait que la Fed continuerait à imprimer perpétuellement, recourant au QE4 ou peut-être au « QE infini » et aux taux d’intérêt négatifs pour éviter un krach boursier pendant des décennies (comme au Japon) tout en lançant une vague d’inflation à la Weimar.

Les deux camps se sont trompés parce qu’ils ont refusé de reconnaître la troisième option – la stagflation ».

Le processus de stagflation est difficile à suivre parce qu’il peut prendre de multiples voies, dont beaucoup dépendent des caprices de la banque centrale et de ses décisions politiques. Tout ce que nous pouvons faire, c’est examiner le nombre limité d’exemples historiques et deviner ce qui se passera ensuite. Dans les années 1970, la stagflation a failli écraser le pays, l’inflation augmentant de 7 % à plus de 14 % par an pendant une décennie, tandis que le grand public finissait par être confronté à un taux de chômage élevé.

Lorsque j’entends les « Zennials » se plaindre d’être nés dans la « pire économie de tous les temps », je ne peux que rire, car ils n’en ont vraiment aucune idée. Les années 1970 ont été bien pires en termes d’érosion du pouvoir d’achat et de pauvreté générale. Si vous regardez des films et des photos de zones urbaines, de Los Angeles à New York en passant par Philadelphie, à cette époque, de nombreux quartiers de ces villes ressemblaient à des zones de guerre bombardées. Le pays était véritablement au bord du désastre.

Au début des années 1980, la Réserve fédérale a porté les taux d’intérêt à plus de 20 %, ce qui a mis fin à la crise inflationniste, mais a déclenché un plongeon déflationniste qui allait s’abattre comme un énorme rocher sur la poitrine du consommateur américain et des propriétaires de petites entreprises pendant des années. Mon propre grand-père a perdu des millions dans son entreprise de camionnage et de fret lors de la flambée des taux ; de nombreuses personnes ont perdu leur entreprise et leur maison.

En d’autres termes, aussi grave que soit la situation actuelle, nous n’avons encore rien vu. Bien sûr, nous nous dirigeons rapidement vers des conditions similaires et il y a une chose que nous avons aujourd’hui et que les années 1970 n’avaient pas : Une dette nationale massive qui fait boule de neige.

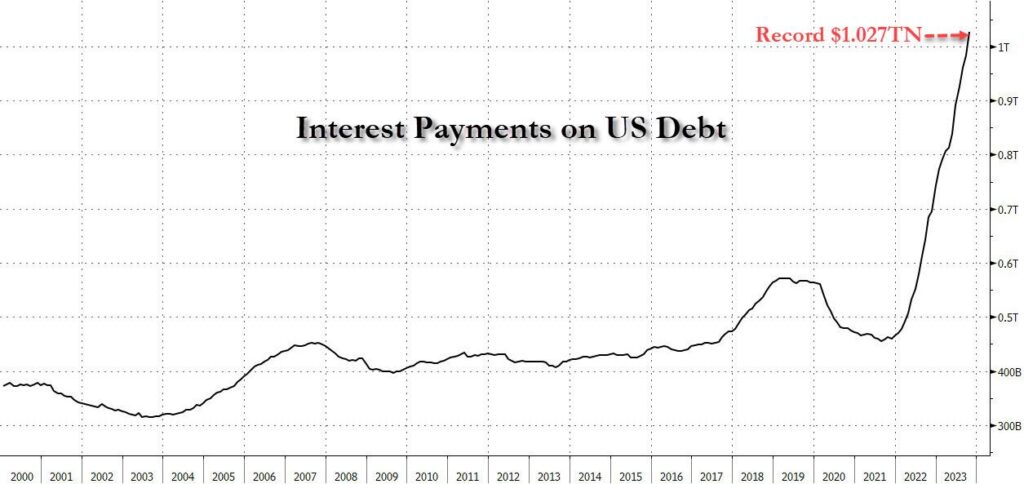

Actuellement, la dette nationale des États-Unis s’élève à 33 800 milliards de dollars et son ratio dette/PIB est de 120 %. En un seul mois (octobre), les États-Unis ont ajouté plus de 600 milliards de dollars à leur dette et, au rythme actuel, la dette officielle totale atteindra plus de 41 000 milliards de dollars dans un an. La vitesse de cette accumulation est effrayante. Pour mettre les choses en perspective, l’administration Obama et la Réserve fédérale ont augmenté la dette d’environ 9 000 milliards de dollars en 8 ans, lors des sauvetages d’entreprises. Sous Joe Biden, cela devrait se produire en un peu plus d’un an.

Comment cela se produit-il ?

Comme je l’ai indiqué par le passé, l’économie américaine a accumulé tellement de monnaie fiduciaire et de dettes que toute déviation des taux d’intérêt aura d’énormes effets d’entraînement. Nous n’avons même pas besoin d’atteindre les taux d’intérêt de 20 % du début des années 1980 – un taux constant de près de 6 % suffit à faire grimper la dette en flèche. Il y a ensuite le problème des « intérêts composés ». Le gouvernement américain emprunte de l’argent pour payer les intérêts, mais il emprunte également pour renouveler les paiements du principal, et il emprunte encore plus pour financer les dépenses générales qui dépassent les impôts perçus (dépenses déficitaires).

Lorsque les taux d’intérêt sont élevés, l’emprunt entre dans une spirale destructrice. Il y a des paiements d’intérêts sur la dette, qui a elle-même été empruntée pour effectuer des paiements d’intérêts sur la dette. En termes simples, c’est un peu comme si une personne fauchée empruntait une pile de nouvelles cartes de crédit pour payer les intérêts d’une pile d’anciennes cartes de crédit. C’est un suicide financier.

L’avalanche de dettes finira par freiner l’inflation, mais elle fera aussi éclater de multiples bulles d’actifs dans de nombreux secteurs du marché et déclenchera une crise déflationniste. Nous observons déjà cette tendance avec l’effondrement de l’industrie manufacturière et le gel des salaires. Nous le constatons dans le secteur du transport de marchandises, où les licenciements et les faillites s’accumulent dans un contexte de ralentissement choquant qui annonce une récession imminente. Sans oublier que les ventes de logements aux États-Unis ont chuté à leur plus bas niveau depuis 13 ans, alors que les prix continuent d’augmenter.

Ce sont là autant de signaux d’alarme d’une déflation imminente qui entraînera des pertes d’emplois à grande échelle, probablement au cours de l’année prochaine. Il semblerait que la magie des mesures de relance Covid s’estompe enfin et que nous commencions à voir les dessous de l’économie réelle.

Toutes ces nouvelles négatives ont récemment fait grimper les marchés boursiers en flèche. Pourquoi ? Parce que les mauvaises nouvelles sont bonnes pour les actions. Les investisseurs s’attendent à ce que la Fed réduise ses taux ou revienne rapidement à l’assouplissement quantitatif. Ce n’est pas ce qui va se passer, du moins pas de sitôt. Je pense que la Fed souhaite un krach. Après avoir rendu les marchés dépendants de l’argent facile pendant plus d’une décennie, les banquiers centraux savent EXACTEMENT ce qui se passera lorsqu’ils continueront à couper l’approvisionnement en médicaments.

Je pense que nous sommes sur le point d’assister à un changement majeur dans le comportement de l’économie à l’horizon 2024. La phase de stagflation est presque terminée. Les discussions autour des tables à travers l’Amérique se tourneront vers l’explosion de la dette nationale et de la dette en général. Le grand débat portera à nouveau sur ce point : La Fed va-t-elle maintenir ses taux, au risque d’une implosion déflationniste et d’un défaut de paiement de la dette, ou va-t-elle réduire ses taux, revenir à des mesures de relance pour payer la dette et risquer une inflation à deux chiffres ?

Tels sont les deux choix qui s’offrent à nous alors que la dette submerge le système.

Brandon Smith

Traduit par le Saker Francophone

Ping : Estudo de caso:A espécie commentatoris vulgaris no terreno de política internacional