Par Gail Tverberg – Le 17 avril 2017 – Source OurFiniteWorld

L’économie est comme un cirque. Il vient en ville, et finalement il quitte la ville. Nous sommes payés avec des billets émis par et pour ce cirque. Tant que le cirque reste en ville, nous pouvons utiliser nos billets. Une fois que le cirque quitte la ville, nous l’avons dans l’os.

La raison pour laquelle le cirque reste en ville concerne l’économie qui doit rester en équilibre suffisant pour pouvoir continuer. Cela ressemble beaucoup à la manière dont fonctionnent de nombreux autres systèmes auto-organisés. Par exemple, nos corps continuent de fonctionner aussi longtemps qu’il existe des équilibres appropriés dans de nombreux domaines (oxygène, nourriture, eau, pression de l’air). Les écosystèmes continuent de fonctionner aussi longtemps qu’il y a suffisamment de pluie, de températures adéquates et de lumière solaire.

Il existe de nombreux points de vue différents sur les limites que nous atteignons dans un monde fini. Certaines personnes pensent que nous allons « épuiser » le pétrole ou les produits énergétiques. Certains pensent que le EROEI tombera trop bas, quelle que soit la méthode pour le mesurer. Je vois que l’adéquation du EROEI est fortement liée au système financier. Ainsi, la prévision du PIB de la Fed d’Atlanta américaine indiquant qu’au premier trimestre de 2017, la croissance du PIB américain ne sera que de 0,5%, risque d’être un problème, en supposant qu’elle soit correcte.

Notre économie fonctionne sur des économies d’échelle. Une fois que nous nous rapprochons trop du rétrécissement ou que nous commençons à rétrécir, nous atteignons un point où le cirque économique commence à quitter la ville. À un moment donné, nous découvrirons que le cirque est parti. L’économie que nous avions à l’esprit nous aura laissés en plan. Si certaines personnes survivent, elles devront démonter les pièces et recommencer avec un système entièrement nouveau.

Ce que l’économie doit faire pour continuer de fonctionner

Pour que notre économie continue de fonctionner, un certain nombre de variables sont importantes :

Prix des produits de base ─ Les prix ne peuvent pas être trop élevés pour que le consommateur puisse se les procurer à des prix raisonnables. Ils ne peuvent pas être trop bas pour les producteurs. Si les prix du pétrole et d’autres produits de base sont trop bas pour les producteurs (comme ils le sont maintenant), les producteurs doivent continuer à augmenter les niveaux d’endettement pour rester en activité. Il y a un risque que la production s’arrête par manque de nouveaux investissements adéquats ou par la faillite des producteurs.

Salaires des travailleurs hors élites ─ Ces salaires doivent être suffisamment élevés pour que les travailleurs puissent se procurer des produits fabriqués avec les produits de base tels que les voitures, les maisons et les ordinateurs. Ces gros achats ont tendance à utiliser les produits de base même après leur fabrication, ce qui s’ajoute à la « demande » pour les produits de base. Si les prix des produits de base, comme le pétrole, sont trop faibles (comme ils le sont actuellement), c’est probablement lié aux salaires insuffisants des travailleurs hors élites.

Paiements obligatoires requis pour les travailleurs hors élites, tels que les taxes, les soins de santé et l’éducation ─ Ce ne sont pas seulement les salaires des travailleurs hors élites qui sont importants. Ainsi ce sont les paiements requis, tels que les paiements pour les taxes, les soins de santé et l’éducation. De toute évidence, plus ces paiements sont bas pour les travailleurs hors élites, plus l’économie fonctionne.

Taux d’intérêt ─ Des taux d’intérêt bas sont utiles pour certaines parties de l’économie, alors que les taux d’intérêt élevés sont bons pour d’autres parties. Les taux d’intérêt bas contribuent à créer des paiements mensuels abordables pour des biens tels que les maisons et les voitures. Si les taux d’intérêt diminuent, les prix du marché des actifs tels que l’immobilier, les actions et les obligations ont tendance à augmenter. Ces valeurs croissantes profitent grandement aux propriétaires de ces actifs, puisqu’ils peuvent vendre ces actifs et utiliser le produit pour ajouter à la consommation actuelle. À l’inverse, les taux d’intérêt élevés sont importants pour les régimes de retraite et pour d’autres selon les revenus de placement. Les banques ont un problème s’il n’y a pas assez d’« écart » entre les taux d’intérêt courts et longs.

Augmentation de la dette ─ Une augmentation de la dette fait indirectement penser que l’économie est en meilleur état. L’augmentation des dettes augmente les salaires, car une partie de cette dette croissante s’ajoute aux fonds disponibles pour les salaires. Des salaires plus élevés ont tendance à augmenter la demande de biens et, par conséquent, à augmenter indirectement les prix des produits. Un cercle vertueux commence, en poussant la croissance économique, à condition qu’une quantité adéquate de produits énergétiques très bon marché soit disponible (moins de 20 dollars le baril de pétrole, par exemple) qui peuvent être utilisés pour fabriquer des biens et des services. La dette accrue fonctionne de moins en moins alors que le prix des produits énergétiques augmente.

Taux d’inflation ─ Plus le taux d’inflation est élevé, plus il est facile de rembourser la dette avec intérêt, puisque la plupart des dettes ne sont pas ajustées en fonction de l’inflation. En outre, les taux d’inflation élevés permettent de réduire les prix des maisons et autres bâtiments au fur et à mesure que le temps passe, ce qui rend l’utilisation des hypothèques plus facile. Si le prix d’une marchandise comme le pétrole ou le charbon est élevé, puis baisse, la dette basée sur la valeur élevée antérieure de la marchandise risque de devenir un problème.

Quantité de produits énergétiques abordables par l’économie ─ Il faut des produits énergétiques pour produire des biens et des services. Si le prix des produits est faible, il est possible pour les acheteurs d’acheter une grande quantité de ces produits, même sur un faible budget. Les prix actuellement relativement bas ont tendance à aider l’économie, même si les producteurs ne peuvent pas se permettre d’investir adéquatement dans la nouvelle production avec des prix aussi bas. Ainsi, les prix faibles de l’énergie à l’heure actuelle rendent l’économie optimale pour une courte période. Par la suite, les perspectives sont moins roses.

En fin de compte, la question à examiner pour déterminer si le « cirque quittera la ville » est de savoir si les travailleurs hors élites sont en mesure de gagner leur vie. Nous savons de la biologie que le EROEI sur le travail des animaux doit être adéquat (les animaux doivent être en mesure d’obtenir suffisamment de nourriture en marchant, en nageant ou en volant) ou alors leurs populations s’effondreraient. La même chose est vraie pour les humains. Nous savons également que les civilisations antérieures qui se sont effondrées ont souvent eut des problèmes de disparités salariales. Lorsque cela s’est produit, les travailleurs hors élites ne pouvaient plus payer les taxes adéquates. Leur nutrition était devenue plus pauvre. Ils ont eut tendance à devenir plus sensibles aux épidémies. Ce sont des choses qui ont poussé ces économies vers l’effondrement.

Les biens et les services que les travailleurs hors élites peuvent acheter avec leurs salaires représentent les avantages de notre système énergétique à combustible fossile distribués aux travailleurs les plus vulnérables du système. Une fois que ces avantages commencent à tomber trop bas, le système ne peut plus fonctionner.

Il y a des indications selon lesquelles les avantages sont déjà trop faibles pour que l’économie continue de fonctionner de manière « normale ». Une telle indication est le fait que les prix de l’énergie sont restés trop faibles depuis la mi-2014. Il est de plus en plus clair qu’il n’y a vraiment pas de prix du pétrole qui soit à la fois assez élevé pour les producteurs et suffisamment faible pour les consommateurs. Nous vivons peut-être dans un « temps emprunté », en utilisant un montant croissant de dettes pour soutenir les producteurs d’énergie.

Ainsi, les taux de croissance économique mondiale peuvent déjà être trop faibles pour que l’économie mondiale fonctionne. Les régulateurs qui ne considèrent que les États-Unis ne semblent pas comprendre la situation mondiale. Pour cette raison, ils peuvent facilement faire des mouvements qui aggravent la situation plutôt que de l’améliorer. Par exemple, ils ont déjà commencé à augmenter les taux d’intérêt et prévoient de vendre des titres actuellement détenus par la Réserve fédérale.

Quelques graphiques donnant des indices sur notre problème

Les économistes n’ont pas compris ce que sont vraiment nos problèmes, donc ils ont tendance à omettre des problèmes importants dans leurs analyses. J’ai rassemblé quelques graphiques qui pourraient donner un aperçu de ce qui se passe.

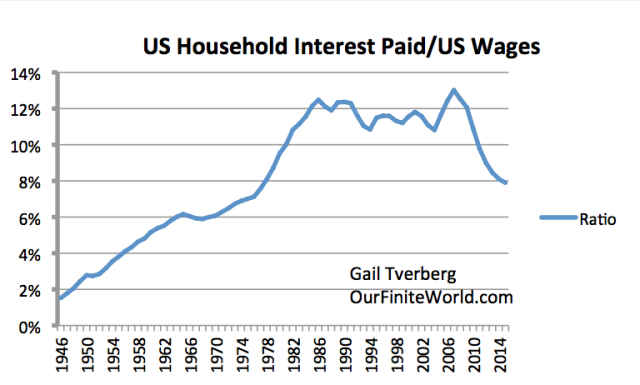

Intérêts payés par les ménages

Les intérêts payés par les ménages sont importants parce que cet argent est transféré aux banques, aux compagnies d’assurance et aux régimes de retraite. Cela laisse les ménages qui ont payé cet intérêt plus pauvres. L’achat de biens à l’aide de la dette est pratique, mais cela implique un coût.

Le tableau BEA 7.11 montre une catégorie appelée « Intérêts payés par les ménages ». Si l’on compare cela au tableau « Payes et Salaires » du BEA, nous trouvons la relation présentée à la figure 1. Certes, ce n’est pas une comparaison exacte ; il y a des gens qui ne sont pas salariés qui font des paiements d’intérêts, par exemple. Je n’ai pas essayé de compenser les « intérêts payés par les ménages » par rapport aux « intérêts reçus par les ménages », car les ménages bénéficiant de paiements d’intérêts sont vraisemblablement des ménages très différents de ceux qui effectuent des paiements d’intérêts. Ils sont probablement plus riches, et plus avancés dans leur vie.

Figure 1. Intérêts des ménages américains payés (du Tableau 7.11 du BEA Intérêts payés et reçus par secteur et forme juridique de l’organisation) divisé par les payes et les salaires du Tableau 2.11 du BEA, «Revenu personnel et sa disposition».

Le modèle peut être décrit comme suit :

- Une progression rapide des paiements d’intérêts qui a eu lieu jusqu’en 1986 ;

- Un aplomb général, avec un nouveau sommet en 2007 ;

- Une chute rapide commençant en 2008.

Il me semble que le modèle jusqu’en 1986 reflète la progression générale des niveaux de dette des consommateurs au cours de cette période. Le montant des intérêts payés est également affecté par les taux d’intérêt, tels que les taux des bons du trésor à dix ans.

Figure 2. Taux d’intérêt des obligations fédérales américaines de 10 ans. Graphique produit par FRED (Données économiques de la Réserve fédérale).

Les taux d’intérêt ont commencé à baisser en 1981. Ces taux plus élevés ont progressivement percolés dans le système parce que beaucoup de gens avaient acheté des maisons plus tôt et ont pu conserver leurs hypothèques existantes à faible taux d’intérêt. Le montant de l’encours de la dette a continué à augmenter, ce qui a permis d’augmenter le montant total des intérêts versés jusqu’en 1986.

Après 1986, la hausse des montants de la dette et la baisse des taux d’intérêt se sont rapprochées pour se compenser (figure 1). À partir de 2008, l’économie connait une grave récession. Afin d’aider à sortir de la récession, les taux d’intérêt ont été abaissés grâce au Quantitative Easing. Ces taux d’intérêt plus bas, en plus d’aider l’économie en général, ont aidé les prix du pétrole à augmenter progressivement le niveau du prix à 100 $ le baril nécessaire pour rentabiliser la production. Les prix du pétrole ont chuté temporairement en dessous de 40 $ le baril en décembre 2008.

La figure 1 montre que les paiements d’intérêts pendant plusieurs années représentaient environ 12 % des salaires pour les ménages. Les paiements d’intérêts sont maintenant inférieurs à 8 % des salaires. Même à ce niveau, ils sont significatifs. Ils sont probablement plus élevés pour ceux qui ont des salaires bas et une dette élevée. Si les taux d’intérêt augmentent de manière significative, les plus vulnérables risquent de voir baisser leurs revenus discrétionnaires.

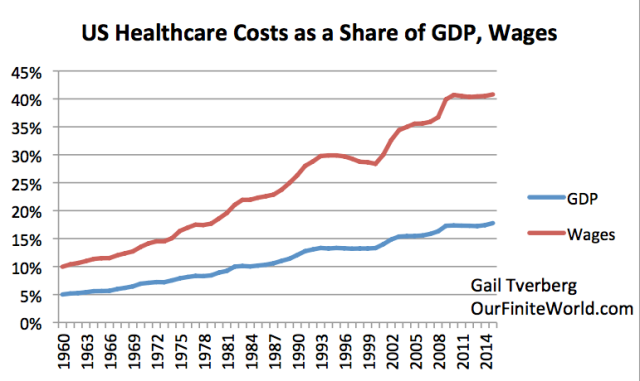

Augmentation des coûts de soins de santé

La figure 3 montre une comparaison des coûts des soins de santé des États-Unis avec le PIB et les salaires. Une augmentation considérable des coûts est évidente dans les périodes 2001-2005, et aussi dans la période 2008-2010, en particulier par rapport aux salaires.

Figure 3. Les coûts des soins de santé des États-Unis en pourcentage du PIB et en pourcentage des salaires. Coûts de soins de santé de cms.gov. Payes et salaires et PIB de BEA.

L’augmentation des coûts des soins de santé depuis 2008 est l’un des coûts qui font pression sur l’économie et entraînent une baisse des taux d’intérêt.

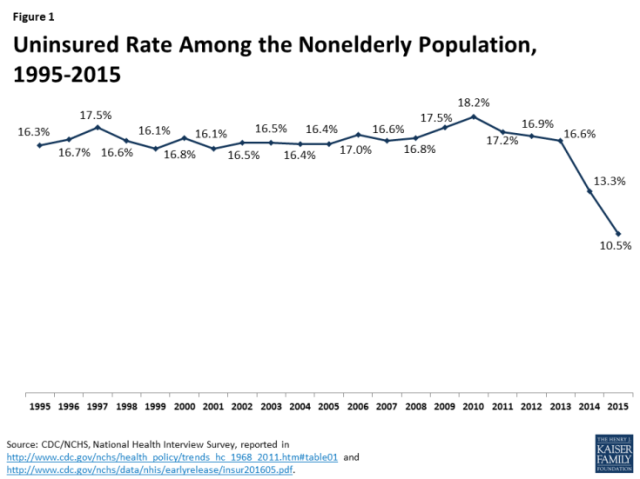

La loi sur les soins abordables devrait affecter les montants pour les dernières années, puisque l’ACA a commencé à augmenter le nombre de personnes avec cette assurance à partir de 2014.

Figure 4. Graphique de la Fondation de la famille Kaiser des pourcentages de personnes non âgées sans assurance maladie, à partir de cette source.

Une personne pourrait se demander pourquoi les coûts pour 2014 et 2015 n’ont pas augmenté, avec tant d’autres personnes ajoutées au système. Peut-être que le prix des soins que les hôpitaux accordaient « gratuitement » est désormais ventilé sur les patients. Ou peut-être que beaucoup de personnes qui choisissent d’acheter une couverture par le biais du programme étaient déjà assurées ailleurs dans le système, de sorte qu’elles n’ont pas vraiment été ajoutées au système de santé par le biais de la loi sur les soins abordables.

Un changement très récent du système de santé américain est l’ajout d’une pénalité automatique pour ne pas avoir d’assurance maladie. Cette peine a commencé pour l’année d’imposition 2016, déposée au début de 2017. Cette disposition nuit particulièrement aux jeunes, car les taux sont structurés de telle sorte que les taux pour les jeunes subventionnent les taux pour les personnes âgées. Ainsi, les jeunes trouvent souvent que l’achat d’une assurance maladie est bien plus coûteuse que leurs dépenses de soins de santé, sans assurance.

Les jeunes qui sont touchés par cette nouvelle exigence trouveront qu’ils doivent réduire les autres dépenses (telles que les restaurants), s’ils satisfont aux exigences de la loi, soit acheter une assurance maladie, soit payer la sanction obligatoire. Ce changement commencera à avoir une incidence défavorable sur l’économie en 2016. Des impacts plus importants sont probables au début de l’année 2017, lorsque les taxes sont déposées.

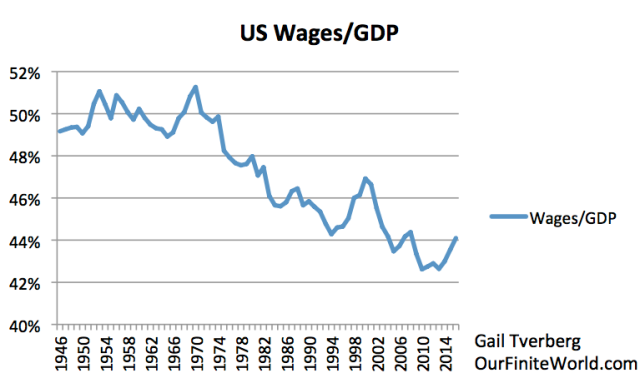

Baisse des salaires par rapport au PIB et augmentation de la disparité des salaires

Le chemin vers des salaires inférieurs en pourcentage du PIB a été un problème. Le schéma général est que lorsque l’économie est en plein essor, les salaires ont tendance à croître en pourcentage du PIB. La récession tend à faire baisser les salaires en pourcentage du PIB. Les salaires américains semblent avoir légèrement augmenté depuis 2013, peut-être parce que le prix du pétrole a diminué et que le dollar américain a atteint un niveau relativement élevé. Cela fait partie de ce qui permet à certaines personnes de parler de « resserrement du marché du travail » et leur donne confiance en l’économie.

Figure 5. Salaires et traitements des États-Unis divisés par le PIB des États-Unis, selon les données BEA.

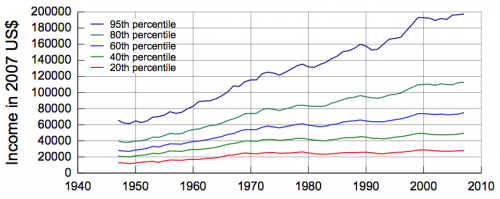

La disparité des salaires a considérablement augmenté depuis environ 1980, tant aux États-Unis que dans de nombreux autres pays développés. La figure 6 montre certaines données pour les États-Unis.

Figure 6. Répartition du revenu des États-Unis_1947-2007 en 2007 $. La source de données est « Table F-1 ». Limites de revenu pour chaque cinquième et le top 5% des familles (toutes les races): 1947 à 2007 », Bureau du recensement des États-Unis, Enquête sur la population actuelle, Suppléments sociaux et économiques annuels. Le graphique provient de Wikimedia Commons.

{kind=link}

Au fur et à mesure que l’économie devient plus « complexe », c’est-à-dire plus « spécialisée », la disparité salariale tend à poser plus de problème. Le travail qui pourrait déjà être fait par les travailleurs manuels est effectué par des machines, ou est transféré dans des pays à bas salaire. Beaucoup de gens perdent leur emploi et ont de la difficulté à trouver des emplois de remplacement rentables. Tout cela contribue à des salaires insuffisants pour les travailleurs hors élites.

Rôle de l’inflation et hausse des prix des produits dans l’économie

Nous ne pensons jamais assez quel point l’inflation est importante pour l’économie. Par exemple, si l’inflation est suffisamment élevée, elle compensera légèrement la dépréciation normale des valeurs des propriétés immobilières et commerciales. Ainsi, les valeurs de la propriété des maisons et des entreprises tendront à augmenter légèrement avec le temps. Si les banques peuvent compter sur des valeurs de structures en hausse, plutôt qu’en baisse, au fil du temps, les prêteurs peuvent supposer que les prêts hypothécaires sont plutôt sans risques, car le prêteur peut compter récupérer son argent par la vente de la propriété si le porteur de l’hypothèque fait défaut.

Ce même principe s’applique lorsque les propriétés énergétiques, telles que les mines de charbon et les champs pétrolifères, sont financées. Tant que les prix de l’énergie continuent de croître, les prêts peuvent être remboursés. Une fois que les prix de l’énergie diminuent, les défauts de la dette deviennent un problème. Les pays exportateurs de pétrole estiment également que les taxes qu’ils peuvent collecter baissent de manière significative. En conséquence, les pays exportateurs d’énergie sont dans une situation économique bien pire lorsque les prix de l’énergie baissent. Les exportateurs d’autres produits de base, comme les métaux, ont un problème similaire si les prix chutent.

Dans ces deux derniers paragraphes, j’ai mentionné l’impact des prix sur les prêteurs et les gouvernements. Les propriétaires sont également touchés par la hausse ou la baisse des prix. Si les prix augmentent, ces propriétaires peuvent vendre leurs actifs et en tirer profit. En fait, ces propriétaires ont souvent acheté leurs propriétés avec une dette. Si le prix du bien augmente, mais que le montant de la dette n’est pas affecté par l’inflation, le propriétaire du bien peut souvent bénéficier d’un avantage disproportionné de l’augmentation des prix. Bien sûr, si la valeur d’une propriété baisse, le propriétaire est affecté de manière disproportionnée par la chute du prix.

Nous sommes tellement habitués à un scénario de prix croissant que nous comprenons mal comment un scénario de prix stables ou en baisse pourrait fonctionner.

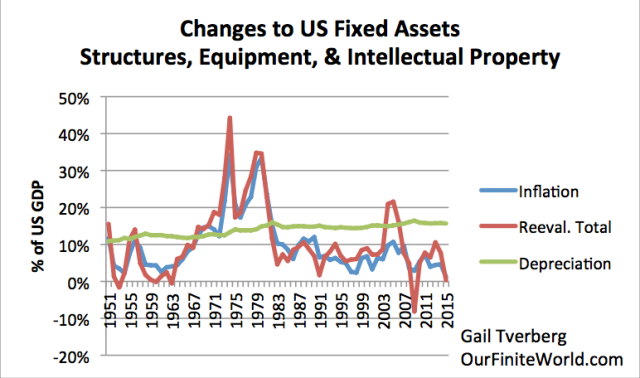

Pour avoir une petite idée de combien l’inflation a par le passé cassé les prix des actifs aux États-Unis, j’ai examiné certaines informations fournies par le Bureau d’analyse économique des États-Unis. J’ai comparé ces montants au PIB, plutôt qu’aux prix des actifs, pour avoir une idée de leur impact, par rapport aux activités de chaque année (figure 7). Il y a environ 3 $ d’actifs de ces types analysés par le BEA pour chaque dollar de PIB, de sorte que l’impact, par rapport au PIB, est environ trois fois plus élevé que celui des prix des actifs eux-mêmes.

Si cette même relation existe ailleurs, une personne peut voir pourquoi un pays producteur de marchandises pourrait avoir un gros problème, si le prix de ce produit tombe tout à coup. Il y a énormément d’impact sur le bilan qui n’affecte pas directement le PIB actuel comme indiqué (puisque le PIB a trait aux produits et services courants produits). Mais cela peut avoir un impact majeur sur le pays avec le temps, car les prêts touchés sont beaucoup moins susceptibles d’être remboursés. Les pays essaient souvent d’être indulgents avec les prêteurs, en espérant que les prix des produits de base augmenteront à nouveau. Mais si la baisse des prix est permanente, les pays doivent utiliser de plus en plus de mesures extrêmes pour cacher le problème des prêts à faible probabilité de remboursement dans un environnement marchand à bas prix. Finalement, ces prêts semblent susceptibles d’être en défaut, si les prix ne montent pas suffisamment. La Chine et de nombreux pays exportateurs de produits de base semblent être affectés par ce problème.

Figure 7. Modifications apportées aux immobilisations américaines, selon le tableau 5.10 du BEA, variations des stocks nets d’actifs produits.

Le BEA montre trois montants d’intérêts par rapport aux actifs américains (figure 7) :

- Inflation ─ Variation des valeurs d’actifs en fonction des variations du niveau général des prix

- Total de la réévaluation ─ Modifications des prix des actifs en particulier ; comprend des changements parce que les actifs sont mis hors service en raison d’une catastrophe ou parce qu’une entreprise n’est plus rentable. Notez les pointes liées à la bulle immobilière de la période 2003-2006 et la baisse correspondante pendant la Grande Récession de 2007-2009.

- Dépréciation ─ Montant prévu des nouveaux investissements nécessaires pour compenser la « consommation de capital fixe ». Ce taux est assez élevé (environ 15,7% du PIB récemment) parce que la base d’actifs comprend des actifs qui se déprécient assez rapidement, tels que les voitures et les ordinateurs, en plus des bâtiments de tous types et de la propriété intellectuelle tels que les programmes informatiques.

La dernière année affichée est 2015. L’inflation (par rapport au PIB) n’était que de 1,2%, et le total de la réévaluation n’était que de 0,3% du PIB. (Calculés en pourcentage des actifs impliqués, ces taux d’inflation ne représentent qu’un tiers de ces montants). Ces faibles taux d’inflation rendent très difficile l’exploitation d’une économie de dette. Un passage de l’inflation à la déflation constituerait un problème majeur. Malheureusement, il est très difficile d’obtenir beaucoup d’inflation, si les salaires des travailleurs hors élites restent très bas.

Conclusion

Nous avons maintenu notre économie en expansion grâce à l’utilisation croissante de la dette et à l’utilisation croissante de l’énergie. J’ai décrit ce processus dans mon article Qu’est-ce qui ne va pas avec les prix du pétrole, la dette et la croissance du PIB ?

Maintenant, nous semblons atteindre la fin de cette dynamique. L’économie est très proche du rétrécissement. Lorsque cela se produira, nous nous rapprochons de l’effondrement économique : le cirque économique commencera à « quitter la ville ».

Les gens qui pensent que notre seul problème est « l’épuisement » et les « prix élevés du pétrole » ne voient pas les problèmes que l’économie connaît actuellement. Ces problèmes sont beaucoup plus subtils, mais ils peuvent avoir un effet dévastateur. La Réserve fédérale parle de taux d’inflation supérieurs à 2%, comme étant trop élevés, mais les taux d’inflation inférieurs à 2% sont au moins aussi problématiques. D’une certaine manière, le système de la dette doit continuer à fonctionner pour que tout le système fonctionne.

Nous sommes maintenant au point où l’économie est décidément instable. Les petites choses peuvent l’affecter, comme l’exigence de la loi sur les soins abordables selon laquelle les personnes non assurées doivent acheter une assurance maladie ou payer une pénalité. Les prix bas des produits de base rendent le remboursement de la dette plus difficile dans les pays qui produisent ces produits.

Nous ne devrions pas être trop surpris si le cirque économique commence à quitter la ville. Il y a tout simplement trop de pièces qui sont maintenant instables. Le gouvernement des États-Unis est confronté à un « shutdown » dans un proche avenir, à moins que son plafond de dette ne soit augmenté et que des fonds supplémentaires puissent être promulgués. Le monde dépend de la croissance économique de la Chine, mais la dette de la Chine devient incroyablement élevée. La dette du Japon est également déraisonnablement élevée. Les exportateurs de pétrole deviennent de plus en plus instables, avec ces prix bas continus. Nous pouvons trouver des problèmes dans presque tous les pays du monde. Il semble que ce n’est qu’une question de temps, jusqu’à ce qu’un de ces problèmes commence à partir dans une spirale infernale.

Gail Tverberg

Gail Tverberg est une actuaire intéressée par des questions d’un monde fini : épuisement du pétrole, appauvrissement en gaz naturel, pénurie d’eau et changement climatique. Les limites du pétrole semblent très différents de ce à quoi la plupart s’attendent, avec des prix élevés conduisant à la récession, et des prix bas conduisant à une offre insuffisante.

Traduit par Hervé, vérifié par Julie, relu par M pour Le Saker francophone