Par Chris Hamilton – Le 5 mars 2020 – Source Econimica

Après le langage, l’argent est le moyen de communication le plus important de la société moderne. La Réserve fédérale est chargée de signaler à quel rythme cet argent doit être créé ou détruit par le biais du taux d’intérêt des fonds fédéraux. Lorsque la demande est élevée et la capacité/offre faible, la Réserve fédérale devrait idéalement maintenir des taux bas pour soutenir la croissance des prêts afin de stimuler la capacité/offre. Lorsque la demande est faible et la capacité/l’offre élevée… c’est le contraire. Au lieu de cela, la Fed fait l’inverse… elle essaie d’inciter les consommateurs à utiliser plus de crédit/dette (pensez aux taux hypothécaires qui n’ont jamais été aussi bas) pour créer plus de demande et nécessiter une plus grande capacité (pensez aux constructeurs de maisons).

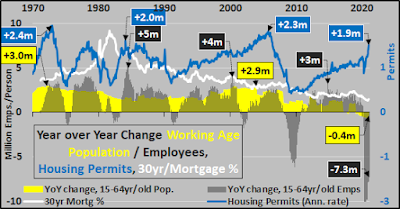

Dans le graphique ci-dessus, qui est ridiculement difficile à déchiffrer (c’est ce qu’on m’a dit), je mets en évidence l’évolution sur un an de la population en âge de travailler (zone ombrée en jaune), l’évolution sur un an des employés parmi cette population (zone ombrée en gris), les permis de construire (ligne bleue) et le taux hypothécaire à 30 ans (ligne blanche… déterminé par le taux des fonds fédéraux de la Réserve fédérale et les achats de titres adossés à des créances hypothécaires). La situation actuelle, où les permis de construire explosent alors que la population en âge de travailler est en déclin et que le nombre d’employés diminue… sous l’effet de la ferveur spéculative suscitée par la faiblesse record des taux hypothécaires, en est un bon exemple.

Mais dans une économie, la production et la consommation de biens et de services servent à satisfaire les désirs et les besoins de ceux qui y vivent. En gros, le principal moteur de la croissance économique est la croissance de cette population de consommateurs, de leurs revenus, de leur épargne et de leur accès au crédit. Si cette population croît de 1,5 % par an, vous pouvez ajouter une croissance supplémentaire de 1,5 % pour maintenir et/ou développer une plus grande production, une chaîne d’approvisionnement, des logements, des infrastructures, etc. pour soutenir cette base de consommateurs plus importante. Cela nous amène essentiellement à une croissance de 3 % du PIB.

Que se passe-t-il donc lorsque la croissance de la population (consommateurs) est faible, nulle ou négative, mais que la croissance du PIB est toujours ciblée à 1,5 %, 3 % ou (comme dans le cas de la Chine) 6 % ? Ce que la Fed essaie de faire, c’est d’amener une économie à croissance démographique nulle (avec une tendance au déclin démographique) à « croître » par le biais d’une dette moins chère, d’une dette plus importante et de l’éclatement de bulles en série. Si j’étais diplômé à la Fed, je suis sûr que je ferais en sorte que cela semble plus compliqué et mystérieux… mais je ne le suis pas et ça ne l’est pas.

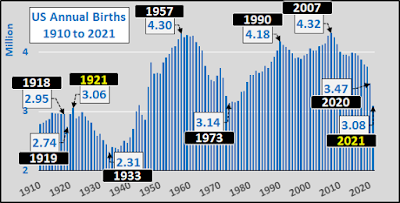

Quoi qu’il en soit, j’ai pensé publier aujourd’hui quelques faits intéressants qui peuvent être tangentiellement intéressants. Si le Brookings Institute (et bien d’autres) a raison dans ses recherches selon lesquelles les naissances en 2021 devraient baisser de 300 000 à 500 000 en raison de la pandémie… les naissances en 2021 reviendront essentiellement au même nombre total de naissances qu’en 1921… il y a exactement 100 ans, à la suite de la pandémie de grippe (graphique ci-dessous).

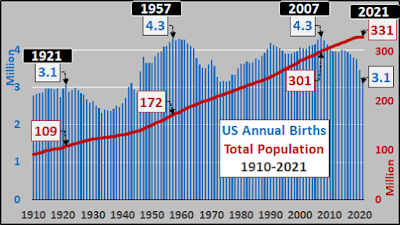

Pour mettre en perspective ce retour aux sources des naissances, il faut savoir qu’au cours de ces mêmes 100 ans, la population totale des États-Unis a plus que triplé (ci-dessous).

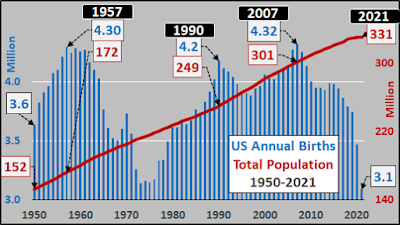

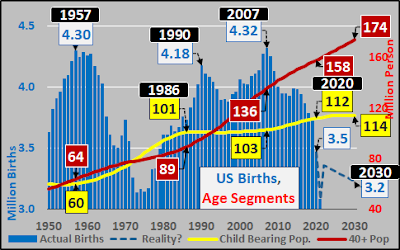

Si l’on se concentre sur la période allant de 1950 à aujourd’hui, il est clair que l’augmentation de la population totale ne s’accompagne pas d’une augmentation similaire des naissances (ci-dessous). Pourquoi ?

La réponse est que l’humanité est différente de presque toutes les autres espèces sur la planète Terre, et que la femelle de notre espèce a une période de fertilité relativement tronquée qui ne représente qu’environ 30% de son cycle de vie. La période de fécondité des femelles de la plupart des autres espèces correspond à plus de 75 % de leur durée de vie. Cela signifie que la population humaine, nettement plus nombreuse, ne signifie pas grand-chose pour la procréation, et ce n’est qu’en se concentrant sur les 15 à 40 ans que l’on peut voir ce qui se passe réellement. La ligne jaune ci-dessous représente la population américaine en âge de procréer, qui est stable depuis le milieu des années 1980… tandis que la population âgée de plus de 40 ans vit des décennies plus longtemps que ses prédécesseurs. Si l’on associe la stagnation de la population en âge de procréer à la baisse du taux de fécondité, les États-Unis sont confrontés à un effondrement séculaire des naissances et à la diminution consécutive du nombre de jeunes dans un contexte d’explosion de la population âgée.

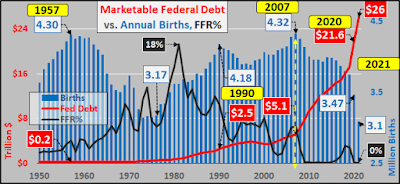

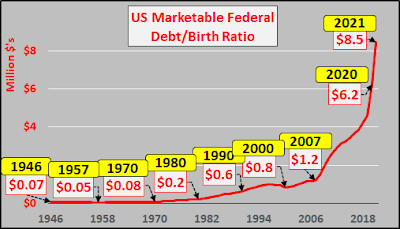

En dessous, depuis le lancement de la politique de taux zéro, qui a encouragé l’augmentation de la dette fédérale négociable, la réaction opposée a été observée chez les jeunes adultes avec des mariages en chute libre et des naissances en chute libre (grâce à l’augmentation du coût de la vie lié aux actifs par rapport à des salaires réels relativement stables et la baisse des avantages sociaux, etc…)

Si l’on considère l’augmentation de la dette en fonction du ratio de natalité (ci-dessous), nous constatons que de moins en moins d’enfants (futurs adultes) sont responsables du remboursement, du service et de l’inflation d’une dette de plus en plus importante, et ce sur une base radicalement croissante.

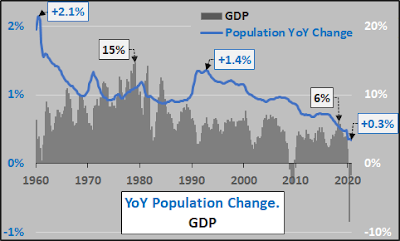

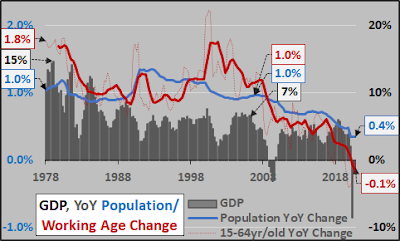

Ainsi, lorsque je montre l’évolution d’une année sur l’autre (sur une base trimestrielle) de la population totale par rapport au PIB depuis 1960, il devrait être clair pourquoi nous avons besoin que l’économie croisse de moins en moins pour nous servir… parce qu’il y a toujours moins de croissance à servir par l’économie (ci-dessous) ! La croissance de 2020 a été 1/7e de celle de 1960 (oui, en pourcentage).

Et lorsque j’inclus l’évolution d’une année sur l’autre de la population en âge de travailler (15-64 ans… ligne rouge ci-dessous), eh bien, nous avons maintenant une demande annuelle en déclin pur et simple de la part du segment de la population qui fait tourner l’économie… donc un PIB stable devrait suffire à satisfaire une demande stagnante ? Mais la Réserve fédérale qualifierait cette situation de récession et proposerait de nouvelles réductions des taux d’intérêt, davantage d’assouplissement quantitatif et d’autres acronymes encore à inventer pour stimuler l’activité afin de répondre aux besoins du système financier.

Ainsi, la Réserve fédérale vise une croissance du PIB de plus de 2 % (en réalité, beaucoup plus) dans un contexte de croissance démographique minimale (augmentation minimale de la demande) parce que l’économie ne sert plus nos besoins… c’est maintenant nous et l’économie déformée/manipulée qui sert les besoins du système financier fédéraliste de Ponzi. Comme le souligne le graphique ci-dessous, alors que la Réserve fédérale a poussé les taux toujours plus bas, cette dette toujours moins chère/plus importante n’a pas servi la population ou le PIB… au lieu de cela, elle a récompensé une minorité de détenteurs d’actifs pour être des détenteurs d’actifs… tout en punissant la majorité des non détenteurs d’actifs pour ne pas détenir d’actifs.

C’est généralement à ce stade que les gens commencent à se demander de quoi il s’agit… quelle est la finalité ? Puisque la Fed est détenue par les plus grandes banques du monde (et qu’elles sont détenues par le 1% du 1%)… pourquoi ces gens ont-ils besoin de plus d’argent ? Je pense que la réponse simple est qu’ils n’ont pas besoin de plus d’argent. Il ne s’agit pas de transformer leurs centaines de millions en milliards ou leurs milliards en dizaines de milliards. Je détaille le tableau démographique, économique et financier des États-Unis … mais non, il semble que le but de tout cela ne soit autre que de rendre les fabuleux riches plus riches… comme je le suggère.

Résumé

Les États-Unis (et le monde en général) sont confrontés à un déclin inattendu et de plus en plus important des naissances, des jeunes et des adultes en âge de travailler. Le déclin des populations en âge de procréer, associé à des taux de fécondité de plus en plus négatifs, se traduit par une pyramide inversée où la croissance continue des personnes âgées propage l’effondrement de la population des jeunes. Le résultat est que nous semblons être à un point de basculement qui entraînera un réalignement de la quasi-totalité des systèmes démographiques, sociaux, politiques, économiques et financiers que nous avons appris à connaître et à attendre. Ce réalignement sera probablement comme un réalignement du champ magnétique construit autour de la décroissance et de la gestion du déclin.

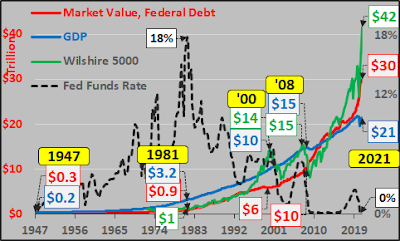

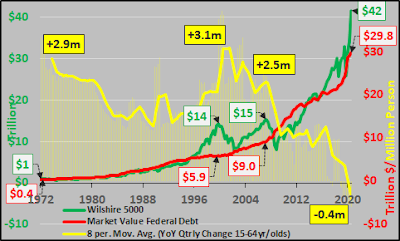

Crédit supplémentaire pour ceux qui sont curieux des valorisations du marché… jamais les investisseurs n’ont payé plus pour une croissance potentielle moindre des consommateurs (et jamais, au grand jamais, les investisseurs n’ont payé quoi que ce soit pour une base de consommateurs en déclin… donc de quoi s’agit-t-il… mais c’est là où la Fed nous a menés, alors que faire d’autre ?) Ci-dessous, le Wilshire 5000 (ligne verte, représentant toutes les actions américaines cotées en bourse), la valeur marchande de la dette fédérale (ligne rouge, selon la Fed de Dallas) et l’évolution annuelle de la population en âge de travailler (ligne jaune).

Chris Hamilton

Traduit par Hervé pour le Saker Francophone

Ping : Le récit de l’inflation dans un contexte de dépopulation – Saint Avold / The Sentinel