Par Chris Hamilton – Le 1er janvier 2022 – Source Econimica

Pour commencer la nouvelle année, j’ai pensé examiner ce qui a entraîné l’appréciation des prix des maisons en Californie et ce à quoi nous pouvons nous attendre en 2022.

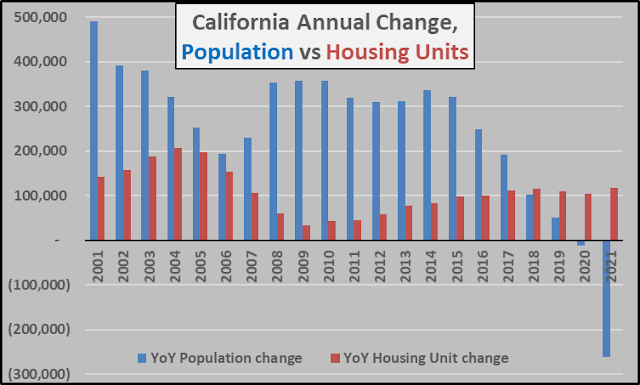

Tout d’abord, un coup d’œil à la décélération annuelle (maintenant en déclin) de l’évolution de la population de la Californie (colonnes bleues) par rapport aux permis de construire annuels pour toutes les tailles d’unités de logement (colonnes marron). Mais plus important que l’évolution de la population, il faut examiner l’impact de cette évolution sur les différents segments d’âge.

Tout d’abord, la base de la Californie, la population des moins de 18 ans. En raison de décennies de baisse des naissances (quel que soit le statut légal des parents), la population californienne en âge scolaire diminue rapidement, avec une baisse de 7 % depuis 2004.

Vous trouverez ci-dessous l’évolution de la population d’une année sur l’autre, par groupe d’âge. Comme indiqué, le groupe d’âge des moins de 18 ans a commencé à décliner en 2004, la décélération de la croissance de la population en âge de travailler de 18 à 64 ans s’est transformée en déclin pur et simple en 2018 et ces déclins ne font que s’accélérer maintenant. Le seul moteur de la croissance démographique en Californie, les 65 ans et plus, a décéléré principalement en raison ou en conjonction avec la crise de Covid-19.

Cela nous amène à considérer l’appréciation du logement en Californie par rapport à l’emploi en Californie… mais avec la réserve qu’avec une population en âge de travailler en déclin, il est peu probable que la Californie retrouve le nombre total d’employés de 2019 dans une période prévisible. La Californie, plus rapidement que la plupart des autres pays, est au plein emploi avec une population en âge de travailler en diminution… comme nous l’avons vu précédemment, Econimica : la prochaine « crise » économique et financière commencera en 2022.

De l’exercice 2019 à l’exercice 2021

- Population de la Californie -274 000 (-0,7 %)

- Salariés en Californie -732 000 (-4,1%)

- Permis de logement en Californie +222 000 permis d’unités de logement

- Prix des maisons en Californie +20 %.

Pour montrer à quel point les hausses de prix actuelles sont odieuses, suivez la diminution totale des employés au cours des deux dernières années par rapport à la flambée des prix des logements… comme jamais la Californie n’en a connu auparavant.

Pour terminer, je vais vous montrer les variations annuelles de l’emploi, de l’appréciation des prix, du taux des fonds fédéraux fixé par la Réserve fédérale et des titres adossés à des créances hypothécaires détenus par la Réserve fédérale.

1- Changements d’une année sur l’autre (sur une base trimestrielle) de l’appréciation des logements et de l’emploi.

2- Identique au précédent mais en ajoutant le taux d’intérêt fixé par la Réserve fédérale (impactant les taux hypothécaires). Les trois périodes les plus récentes de FFR% extrêmement bas ont coïncidé avec une appréciation massive des logements.

3- En fait, si j’enlève l’emploi et que je le remplace par les variations annuelles des avoirs en titres adossés à des créances hypothécaires (MBS) de la Réserve fédérale, couplées au taux d’intérêt fixé par la Réserve fédérale, l’appréciation du marché immobilier californien depuis 2008 semble avoir tout à voir avec les politiques de la Réserve fédérale, qui masquent sa démographie d’apparence très japonaise.

Ainsi, alors que le potentiel de croissance de l’emploi en 2022 est faible, voire nul, en raison du plein emploi dans un contexte de déclin de la population en âge de travailler, alors que la Réserve fédérale réduit l’assouplissement quantitatif (les achats de titres MBS et de titres du Trésor se terminent avant avril 2022) et que la Réserve fédérale envisage des hausses de taux d’ici la mi-2022… les perspectives du marché immobilier californien sont tout simplement terribles.

En général, lorsqu’un événement aussi évident et terriblement destructeur sur le plan financier et économique se profile à l’horizon, la Fed a trois choix.

- Laisser tout ça exploser.

- Inventer une toute nouvelle série d’acronymes pour éviter un résultat de marché libre.

- Faire un peu de la première option, puis se lancer à fond dans la deuxième !

Chris Hamilton

Traduit par Hervé, relu par Wayan, pour le Saker Francophone