2020 a été une sacrée aventure et bien qu’il nous reste encore un mois, passons en revue la dette et les taux d’intérêt américains.

Par Chris Hamilton – Le 6 décembre 2019 – Source Econimica

La dette négociable du Trésor américain a augmenté de 4 200 milliards de dollars jusqu’à présent en 2020. Cela porte la dette du Trésor américain à 27 400 milliards de dollars. Mais la quasi-totalité de la croissance provient de la dette négociable du Trésor… alors que la dette intra-gouvernementale (IG), qui est liée à la démographie (avoirs de la sécurité sociale, etc.), est en train d’être « roulée ».

Si l’on considère l’évolution annuelle de la dette négociable et de la dette intra-gouvernementale (ci-dessous), l’aberration de 2020 devrait être évidente. Il s’agit d’une explosion de la dette fédérale négociable, mais en même temps, c’est un effondrement inattendu et imprévu de la population des moins de 60 ans qui coïncide avec le ZIRP, et cette orgie de dettes. Alors que la croissance démographique en 2019 est tombée à seulement 1,55 million de personnes, l’année 2020 verra probablement une croissance démographique totale inférieure à 1 million. Toute la croissance nette concernera les plus de 60 ans (+1,9 million ?) alors que la population des moins de 60 ans diminuera de 800 000… ou peut-être une diminution de plus d’un million. Cette pyramide démographique inversée, contrée par le ZIRP des réserves fédérales, les QE et les dépenses du gouvernement fédéral en matière de déficit, est un pont qui ne mène nulle part (oh, où aurais-je pu entendre cela avant ???).

Quant à savoir qui achète toute cette dette du Trésor, ce ne sont pas les étrangers, et ce ne sont pas les banques, les assureurs ou le grand public américain à la recherche d’un rendement de 1%. C’est la Réserve fédérale qui maintient une offre à un niveau proche de ces taux.

Ci-dessous, le bilan de la Réserve fédérale, divisé entre les avoirs en dette collective du Trésor et les MBS (Mortgage backed securities) par rapport aux lignes de swap en dollars, aux repo, etc. Les marchés sont devenus dépendants de la Réserve fédérale pour l’achat cohérent et fiable de la dette américaine afin de maintenir la « confiance » dans ce qui est par ailleurs un marché en panne.

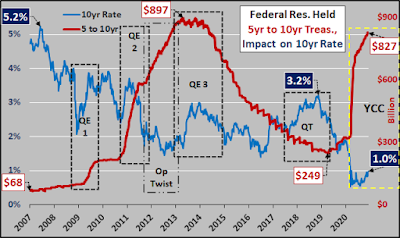

La seule maturité de la dette du Trésor américain à laquelle la Réserve fédérale n’a pas encore fait passer son pic lors du dernier cycle d’assouplissement quantitatif est la durée de 5 à 10 ans (ci-dessous en jaune)… mais ce n’est qu’une question d’un mois ou deux au rythme actuel.

Pour comprendre l’impact que les achats de la Fed ont eu sur la distorsion et l’évitement des prix du marché libre, examinez les graphiques suivants qui montrent les avoirs de la Fed et l’impact sur les taux d’intérêt concernés.

La Réserve fédérale détenait une dette du Trésor à moins d’un an et le taux d’intérêt du Trésor à trois mois qui en résulte. Les taux courts continuent d’être fixés au plancher tandis que les achats nets de la Fed se poursuivent.

Comme les bons du Trésor à trois mois, le taux à trois ans continue de se situer près des taux les plus bas de l’histoire des États-Unis… tant que la Fed reste un acheteur net.

Les positions de la Fed à moyen terme ont presque atteint le sommet des positions d’assouplissement quantitatif, et bien que les taux à 10 ans se cachent derrière les sommets de 2020, les taux continuent d’être à des plus bas historiques. Le 10 ans est la base sur laquelle l’hypothèque à 30 ans est basée, et entre les achats de bons du Trésor de la Fed et les achats de MBS, la Fed est fermement décidée à pousser les taux hypothécaires toujours plus bas… pour maintenir le dernier souffle dans les bulles du refinancement et du logement.

En ce qui concerne les obligations à long terme, les avoirs de la Fed continuent de monter en flèche et, fait amusant, les taux n’ont tout simplement pas réussi à revenir dans la fourchette précédente que les taux occupaient avant le contrôle de la courbe de rendement par la Fed. Toute rupture de cette fourchette sera presque certainement contrecarrée par une accélération des achats de la Réserve fédérale. C’est aussi grave et aussi important que la Fed ne permette pas aux « marchés libres » de déterminer les véritables taux de la dette américaine.

Pas le temps de réfléchir davantage ce soir… grand jour de randonnée de fin de saison demain… et pas vraiment sûr de ce que je dirais, de toute façon, au-delà du fait que la Fed contrôlera les taux, même si elle doit imprimer de la monnaie de manière illimitée pour le faire. Vous pouvez compter là-dessus … enfin presque.

Chris Hamilton

Traduit par Hervé, relu par Wayan pour le Saker Francophone

Ping : Dette du Trésor américain, cause démographique et analyse de la courbe de rendement de la Réserve fédérale – Saint Avold / The Sentinel