L’entropie n’est plus ce qu’elle était

Note du Saker Francophone Voici le dernier article de Gail Tverberg, traduit et commenté par le physicien et astronome François Roddier. M. Roddier est l'auteur d'un livre magistral, Thermodynamique de l'évolution: Un essai de thermo-bio-sociologie, dans lequel il développe des analyses sur l'évolution avec les outils conceptuels fournit par la thermodynamique. Cet article suit un ensemble de publications autour de l'énergie, de la dette ou plus récemment de la monnaie. Ce sont bien les éléments de la trame de fond qu'il faut suivre derrière le brouillard de la communication.

Préambule de François Roddier

Spécialiste des risques, Gail Tverberg est mondialement connue pour ses analyses des risques financiers liés à la conjoncture économique et sa compréhension des fluctuations du prix de l’énergie. Dans l’article qui suit, elle démonte pour nous les mécanismes de ces fluctuations et nous offre une démonstration magistrale de la manière dont ils fonctionnent.

On a là un très bel exemple du processus thermodynamique dit de criticalité auto-organisée, caractéristique de l’auto-organisation du vivant, notamment des écosystèmes. On peut illustrer ce processus en donnant comme exemple le développement d’une forêt. Au fur et à mesure qu’une forêt se développe, celle-ci s’obscurcit. L’accès des plantes à la lumière, c’est-à-dire à l’énergie, devient de plus en plus difficile. Les grands arbres étouffent la végétation basse qui dépérit. Le bois mort s’accumule. On atteint un point critique appelé climax au delà duquel le développement de la forêt s’arrête et les incendies de forêt se déclenchent. Ceux-ci condensent le bois mort sous forme de cendres, permettant à la végétation de se développer à nouveau jusqu’aux prochains incendies.

Pour un physicien, le processus est analogue à celui de la condensation d’un fluide au point critique. Lorsque la température diminue, la densité du fluide devient instable et produit ce qu’on appelle un phénomène d’opalescence critique. Invariante par changement d’échelle, elle fluctue suivant une loi de puissance. Le fluide se divise ensuite en deux phases, l’une liquide et l’autre gazeuse.

En économie, le prix du pétrole joue le rôle de l’inverse d’une température. Initialement, un pétrole bon marché correspondant à une température élevée rend l’économie très productive. Peu à peu la température baisse et l’activité économique diminue. Arrivé au point critique, on observe un phénomène similaire que l’on pourrait qualifier de condensation des richesses. Comme la densité d’un fluide, la distribution des richesses suit une loi de puissance dite loi de Pareto. Puis la classe moyenne s’effondre et la population se divise en deux classes: une phase gazeuse de gens riches qui ont gardé leur liberté d’échange et une phase liquide de gens pauvres qui, ayant perdu leur liberté d’échange, sont exclus de l’économie.

C’est ce qu’il s’est passé dans les années 1970, quand le prix du pétrole a augmenté. À partir de 1980, Ronald Reagan aux États-Unis et Margaret Thatcher en Angleterre ont fait repartir l’économie en libéralisant les échanges, l’équivalent d’un incendie de forêt. Aujourd’hui, le même phénomène de condensation fait que l’économie mondiale est à nouveau en panne. Pour essayer de la faire repartir, on ouvre les vannes des réserves de pétrole. Mais cette fois, les emprunts seront beaucoup plus difficiles à rembourser. C’est toute l’économie mondiale qui risque de s’effondrer, comme un château de cartes.

J’aimerais rappeler ici qu’il serait possible non pas d’éviter l’effondrement, mais d’en atténuer grandement les effets grâce à l’usage de plusieurs monnaies. En Europe on pourrait, par exemple, réserver l’euro pour le commerce des biens matériels (ressources minières et production industrielle), et revenir aux monnaies nationales pour l’agriculture locale et les biens immatériels (salaires et services), c’est-à-dire le secteur tertiaire 1.

François Roddier

Qu’est-ce qui nous attend en 2016 ?

La plupart des gens ne réalisent pas combien sont étroitement liés:

- la croissance de la dette

- la croissance de l’économie

- la croissance des sources d‘énergies d’accès facile

- l’inflation des coûts de production

- la croissance du prix des actifs, tels que le prix des parts d’actions et des terres agricoles

- la croissance des salaires des travailleurs non spécialisés

- la croissance de la population

Il me semble que ces liens sont sur le point de provoquer des perturbations très importantes dans l’économie, alors que les limites de pétrole et d’autres limites de l’énergie entraînent un passage rapide de la version bienveillante du super-cycle économique à la partie reflétant la contraction. On a beaucoup parlé du pic du pétrole, des limites de la croissance, et du super-cycle de la dette sans se rendre compte que le problème sous-jacent est partout le même – le fait que nous atteignons les limites d’un monde fini.

Il y a en fait plusieurs limites de types différents à un monde fini, menant toutes à la hausse du coût de la production. J’en discuterai plus en détail plus loin. Il semble que dans le passé, la phase de contraction du super-cycle a été due principalement à une population trop élevée par rapport aux ressources. Cette fois, l’épuisement des combustibles fossiles, en particulier du pétrole, joue un rôle majeur. Les autres limites contribuant à la fin du super-cycle de la dette en cours sont une pollution croissante et l’épuisement des ressources autres que les combustibles fossiles.

Le problème des limites d’un monde fini se manifeste d’une manière inattendue : le ralentissement de la croissance des salaires des travailleurs non spécialisés. Des salaires bas impliquent que ces travailleurs sont de moins en moins capables d’acheter les produits du système. Ces problèmes entraînent tout d’abord une offre excédentaire de produits de base et des prix très bas. Ils provoquent ensuite une chute du prix des actifs et des défauts de paiement généralisés. Ces problèmes sont à l’opposé de ce à quoi beaucoup s’attendent, à savoir une pénurie de pétrole et des prix élevés. Cette situation étrange est due au fait que l’économie est un système en réseau. Les boucles de rétroaction d’un système en réseau ne fonctionnent pas nécessairement de la façon à laquelle on peut s’attendre.

Je pense que le problème particulier auquel nous aurons à faire face en 2016 est celui des limites du stockage de pétrole. Cela peut se produire à des moments différents pour le pétrole brut et pour les différents types de produits raffinés. Tandis que les stocks se remplissent, les prix peuvent tomber à des niveaux très faibles, moins de 10 $ le baril pour le pétrole brut, et à des prix proportionnellement faibles pour les différents types de produits pétroliers, comme l’essence, le diesel et l’asphalte. Nous pouvons alors nous attendre à des dettes non remboursées, des banques et des gouvernements en faillite (en particulier dans les pays exportateurs de pétrole).

L’idée d’un retour à de nouveaux prix plus élevés du pétrole semble extrêmement peu probable, en partie à cause de l’énorme excédent des stocks en réserve, que les propriétaires voudront vendre, en maintenant longtemps une offre importante. Bien plus, la cause sous-jacente du problème est le fait que les salaires des travailleurs non spécialisés n’augmentent pas assez rapidement pour faire face à la hausse du coût de production des marchandises, en particulier celui du pétrole. Corrigée de l’inflation, la baisse des salaires des travailleurs non spécialisés fait qu’ils sont de moins en moins capables de profiter des bienfaits du système économique. Tandis qu’ils réduisent leurs achats, l’économie tend à se contracter plutôt qu’à se développer. Les économies d’échelle sont perdues, et la dette devient de plus en plus difficile à rembourser avec les intérêts. Tout le système a tendance à s’effondrer.

Le fonctionnement idéal d’un super-cycle de croissance économique

Dans une situation idéale, la croissance de la dette tend à stimuler l’économie. L’emprunt permet de financer l’achat de biens coûteux comme les usines, les maisons, les voitures et les camions. Tous ces investissements impliquent l’utilisation de sources d’énergie et de matières premières, comme les métaux. Ainsi, une dette croissante tend à augmenter la demande de matières premières et d’énergie, et à maintenir leur prix au dessus de leur coût de production. Cela fait que ces matières sont rentables à produire. La possibilité de bénéfices encourage l’approvisionnement en énergie et l’extraction de matières premières en quantité toujours plus importante.

La quantité croissante d’approvisionnement en énergie rendue possible par cette rentabilité peut être utilisée pour exploiter le travail humain d’une façon toujours plus efficace, de sorte que les travailleurs deviennent de plus en plus productifs. Par exemple, l’approvisionnement en énergie aide à construire des routes, des camions et des machines qui, utilisés dans les usines, rendent les travailleurs plus productifs. En conséquence, les salaires ont tendance à augmenter, reflétant la plus grande productivité des travailleurs dans le contexte de ces nouveaux investissements. Les entreprises constatent que la demande pour leurs produits et services croît grâce à l’augmentation des salaires des travailleurs et les gouvernements réalisent qu’ils peuvent recouvrer davantage de recettes fiscales. Le mécanisme du remboursement de la dette avec intérêt tend à bien fonctionner dans cette situation. Le PIB croît suffisamment rapidement pour que le rapport de la dette au PIB reste relativement constant.

Au fil du temps, le coût de la production tend à augmenter pour plusieurs raisons :

- La population a tendance à croître avec le temps, de sorte que la quantité de terres agricoles disponibles par personne tend à baisser. Des techniques plus coûteuses (comme l’irrigation, de meilleures semences, des engrais, des pesticides ou des herbicides) deviennent nécessaires pour accroître la production par acre. De même, l’augmentation de la population entraîne le besoin de produire de l’eau douce en utilisant des techniques aux prix de plus en plus élevés, comme le dessalement.

- Les entreprises ont tendance à extraire d’abord les combustibles, tels que le pétrole, le charbon, le gaz naturel et l’uranium, lorsqu’ils sont les moins coûteux. Lorsque les combustibles les moins coûteux à extraire sont épuisés, elles passent aux combustibles plus coûteux. Par exemple, la figure 1 montre la forte augmentation du coût de l’extraction du pétrole qui a eu lieu autour de 1999.

Figure 1. Figure de Steve Kopits de Westwood Douglas montrant l’évolution des coûts de production par baril dans l’exploration pétrolière mondiale. CAGR (Compound Annual Growth Rate) signifie « taux de croissance annuel composé ».

- La pollution tend à devenir un problème croissant, car les sources de matières premières les moins polluantes sont utilisées en premier. Lorsque des mesures d’atténuation sont prises, telles que le remplacement des combustibles fossiles par des énergies renouvelables, elles ont tendance à rendre plus chers les produits qu’elles remplacent. Cela conduit à une hausse du coût des produits finaux.

- La surexploitation des ressources autres que les combustibles crée des problèmes tels que le coût plus élevé de la production des métaux, la déforestation, l’épuisement des stocks de poissons et l’érosion de la couche arable. Certains produits de remplacement sont disponibles, mais ils ont aussi tendance à augmenter les coûts.

Tant que le coût de production des produits de base croît lentement, sa croissance a un effet positif. Cette augmentation du coût s’ajoute à l’inflation du prix des produits et contribue à faire fondre l’ancienne dette, de sorte que celle-ci est plus facile à rembourser. Elle conduit également à une inflation des actifs, ce qui fait que l’utilisation de la dette semble être une bonne approche pour financer la future croissance économique, y compris la croissance des approvisionnements énergétiques. L’ensemble du système semble fonctionner comme une pompe de la croissance économique, la hausse des salaires des travailleurs non spécialisés faisant fonction de pompe de la croissance.

Ouh là là !

Le gros Ouh là là ! vient quand le prix des produits de base se met à augmenter plus vite que le salaire des ouvriers.

Il est clair que les salaires des travailleurs non spécialisés doivent croître plus vite que le prix des produits afin d’aider à pousser la pompe de la croissance économique. L’effet de cette pompe est perdu lorsque les salaires des ouvriers commencent à tomber par rapport au prix des produits de base. Ceci tend à se produire lorsque le coût des produits se met à augmenter rapidement, comme il l’a fait pour le pétrole après 1999 (Figure 1).

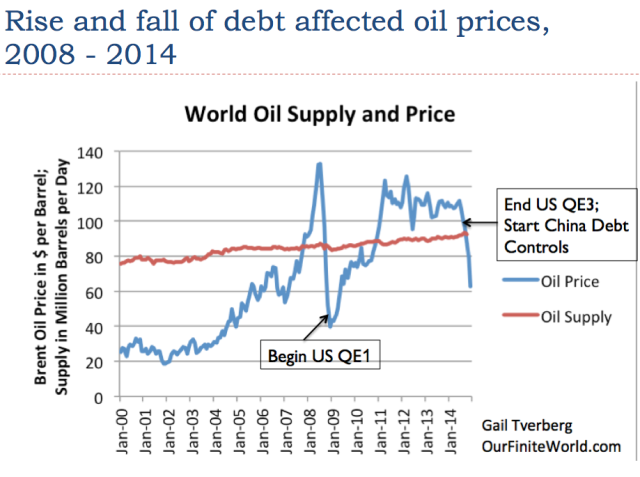

La perte de l’effet de la pompe économique se produit parce que la hausse du coût du pétrole (ou de l’électricité, de la nourriture ou d’autres produits énergétiques) oblige les travailleurs à réduire leurs dépenses occasionnelles. C’est ce qui est arrivé entre 2003 et 2008, lorsque les prix du pétrole ont fait un pic et que les prix d’autres énergies ont également fortement augmenté. (Voir mon article Limites de la production de pétrole et continuation de la crise financière). Les ouvriers ont trouvé de plus en plus difficile de s’offrir des produits coûteux comme des maisons, des voitures ou des machines à laver. Les prix de l’immobilier ont chuté. La croissance de la dette a ralenti, ce qui a conduit à une forte baisse des prix du pétrole et autres matières premières.

Figure 2. Croissance et chute du prix du pétrole lié à la dette

Il était alors possible de garder faible le prix du pétrole grâce à l’utilisation de l’assouplissement quantitatif, ainsi que la croissance de la dette à des taux d’intérêt très bas, après 2008. En fait, ce sont ces taux d’intérêt très bas qui ont encouragé la croissance très rapide de la production de pétrole brut des États-Unis, des liquides pétroliers et des biocarburants.

Maintenant, la dette atteint ses limites. Les États-Unis et la Chine ont (en un sens) retiré le pied de l’accélérateur de la dette économique. Il semble illogique de vouloir encourager davantage l’utilisation de la dette, parce que des taux d’intérêt récents très bas ont encouragé des investissements imprudents. En Chine, plus d’usines et de maisons ont été construites que ce que le marché peut absorber. Aux États-Unis, la production de pétrole liquide a augmenté plus vite que ce que pouvait absorber le marché mondial quand les prix étaient de plus de $100 le baril. Cela a conduit à la forte baisse des prix. S’il était possible de produire du pétrole supplémentaire pour un prix très bas, disons $20 le baril, l’économie mondiale pourrait probablement l’absorber. Mais un prix de vente aussi faible n’est pas vraiment possible à cause du coût élevé de la production.

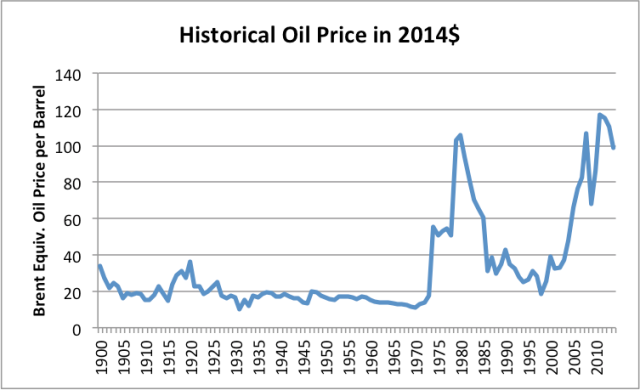

La dette est importante car elle peut aider une économie à croître, tant que son montant total ne devient pas ingérable. Ainsi, pour un temps, une dette croissante peut compenser l’impact négatif de la hausse du coût des produits énergétiques. Nous savons que le prix du pétrole a commencé à augmenter fortement dans les années 1970, et en fait, les prix d’autres énergies ont également augmenté.

Figure 3. Prix historiques du pétrole en $ 2014.

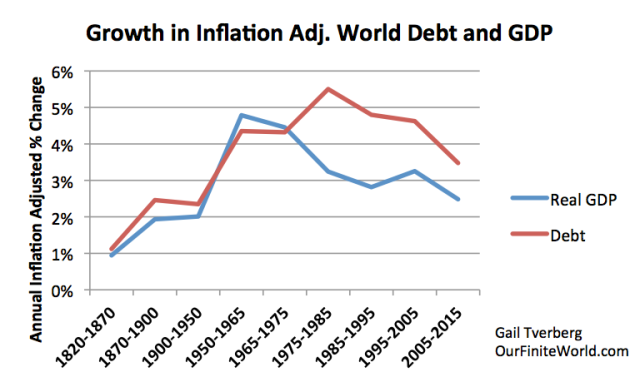

En regardant l’évolution de la dette, nous voyons que celle-ci a commencé à croître rapidement au moment du pic du prix du pétrole. L’ancien directeur du Bureau de la Gestion et du Budget (OMB), David Stockman parle du «désastreux super-cycle de 40 ans de la dette», dont il pense qu’il touche maintenant à sa fin.

Figure 4. Croissance de la dette mondiale ajustée de l’inflation et PIB, pour les périodes de temps sélectionnées. Voir le post sur la dette pour l’explication de la méthodologie.

Au cours des dernières années, nous avons atteint une situation où les prix des produits de base ont augmenté plus vite que les salaires des travailleurs non spécialisés. Les emplois disponibles ont tendance à être des emplois de service peu rémunérés. Les jeunes gens trouvent qu’il est nécessaire de poursuivre leurs études. Ils trouvent aussi qu’il est nécessaire de retarder le mariage et de reporter l’achat d’une voiture et d’une maison. Tous ces problèmes contribuent à la baisse des salaires des travailleurs non spécialisés. Certaines de ces personnes, en fait, n’obtiennent aucun salaire, puisqu’elles continuent leurs études. Ceux qui prennent leur retraite ou quittent volontairement le marché du travail ajoutent encore au problème des salaires qui n’augmentent plus suffisamment pour satisfaire le débit de production du système.

Le gouvernement américain a récemment décidé d’augmenter les taux d’intérêt. Cela réduit encore le pouvoir d’achat des travailleurs non spécialisés. Nous avons une situation où la pompe de la croissance économique créée par l’utilisation croissante de sources d’énergie bon marché, plus une augmentation de la dette, est en train de disparaître. Alors que les maisons, les voitures, et les voyages de vacances sont disponibles, une part croissante de la population ne peut plus se les offrir. Cela conduit à une situation où les prix des produits de base tombent en dessous de leur coût de production pour une large gamme de ceux-ci, rendant leur production non rentable. Dans une telle situation, on s’attend à ce que les entreprises réduisent leur production. Des faillites nombreuses peuvent se produire.

Durant ces 15 dernières années, la Chine a servi de pompe de croissance majeure au monde entier, depuis son adhésion à l’Organisation mondiale du commerce en 2001. La croissance de la Chine est en train de ralentir et va peut être ralentir davantage. Sa croissance a été financée par une énorme augmentation de la dette. Rembourser cette dette sera vraisemblablement difficile.

Ainsi, il semble que nous en soyons à la contraction du super-cycle de la dette. C’est inquiétant parce que, si la dette se contracte, les prix des actifs (tels que les prix des actions et le prix des terrains) sont susceptibles de chuter. Les banques sont susceptibles de faire faillite, à moins qu’elles ne puissent transférer leurs problèmes à d’autres – les propriétaires de la banque ou même ceux qui ont des dépôts bancaires. Les gouvernements seront tout autant affectés, car il reviendra plus cher d’emprunter de l’argent, et parce qu’il sera plus difficile d’obtenir des revenus par l’impôt. De nombreux gouvernements pourront aussi bien faire faillite pour cette raison.

Le problème des stocks de pétrole US

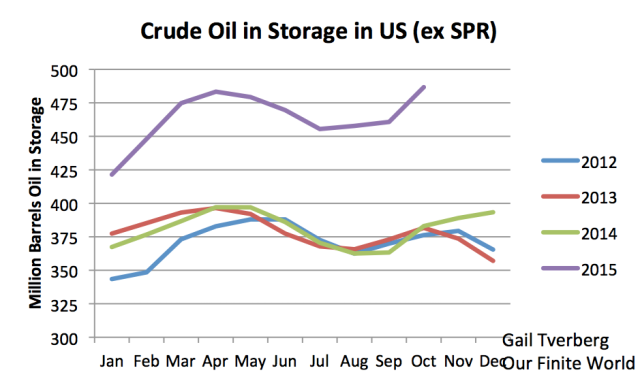

Les prix du pétrole ont commencé à chuter au milieu de l’année 2014, de sorte qu’on pouvait s’attendre à des problèmes de stockage de pétrole dès cette époque, mais ce n’est pas vraiment le cas. Les réserves de pétrole brut des États-Unis n’ont pas commencé à croître avant la fin de 2014.

Figure 6. Pétrole brut en réserve des États-Unis, à l’exclusion des réserves stratégiques, d’après les données EIA.

Lorsque les réserves en pétrole brut ont commencé à croître rapidement, elles ont augmenté d’environ 90 millions de barils entre décembre 2014 et avril 2015. Après avril 2015, elles ont à nouveau décru, ce qui suggère qu’il y a une certaine saisonnalité dans la croissance de l’approvisionnement en pétrole brut. Le moment le plus dangereux pour une hausse rapide des quantités mises en réserve semble être entre le 31 décembre et le 30 avril. Selon l’EIA, la réserve maximale de pétrole brut est de 551 millions de barils de pétrole brut (en tenant compte de toutes les possibilités de stockage). Le fait d’ajouter 90 millions de barils de pétrole (semblable à l’accroissement entre décembre 2014 et avril 2015) donnerait un total supérieur à la capacité de 551 millions de barils de pétrole brut.

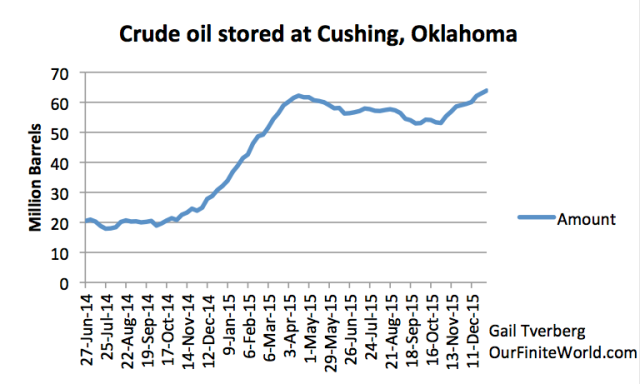

Cushing, en Oklahoma, est la plus grande zone de stockage du pétrole brut. Selon l’EIA, le stockage maximal d’usage de l’installation est de 73 millions de barils. Les réserves de pétrole à Cushing, depuis que les prix du pétrole ont commencé à descendre, est montré sur la figure 7.

Figure 7. Quantité de pétrole brut stocké à Cushing entre le 27 juin 2014 et le 11 décembre 2015, d’après les données EIA.

Il est clair que le même genre d’accroissement dans le stockage du pétrole qui a eu lieu il y a un an entre décembre et avril ne peut pas être mis en réserve à Cushing, si la capacité maximale de stockage est seulement de 73 millions de barils, et le montant actuellement en réserve est de 64 millions de barils.

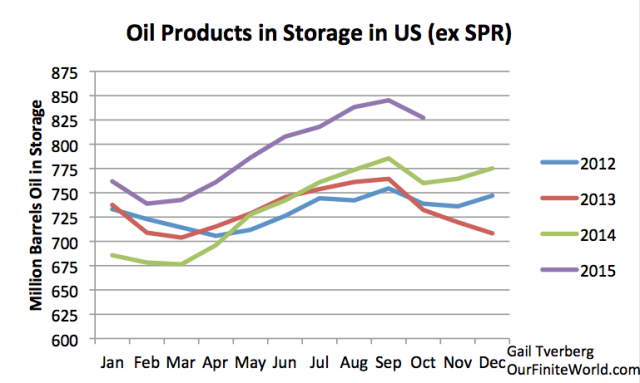

Une autre façon de stocker le pétrole est sous forme de produits finis. Là, la croissance du stockage a commencé plus tôt (à partir de mi-2014) et s’est stabilisée à environ 65 millions de barils par jour depuis l’année précédente, en Janvier 2015. Il est clair que si les entreprises pouvaient faire un peu de planification préalable, elles préféreraient ne pas affiner les produits pour lesquels il y a peu de marché. Elles préfèreraient stocker le pétrole inutile sous forme brute plutôt que des produits raffinés.

Figure 8. Total des produits pétroliers en stock selon les données EIA

L’EIA indique que la capacité totale en produits pétroliers est 1 549 millions de barils. Ainsi, en théorie, la quantité de produits pétroliers stockés peut être augmentée jusqu’à 700 millions de barils, en admettant que les produits devant être stockés et les endroits de stockage disponibles se correspondent exactement. Dans la pratique, la quantité de stockage supplémentaire disponible est probablement un peu moins de 700 millions de barils en raison des problèmes d’incompatibilité.

En théorie, si les entreprises peuvent être amenées à affiner davantage de produits qu’elles ne peuvent vendre, la quantité de produits qui peut être stockée peut augmenter de manière significative. Même dans ce cas, la quantité de stockage n’est pas illimitée. Même si la totalité des 700 millions de barils de stockage de produits de pétrole brut est disponible, c’est moins d’un million de barils par jour pendant deux ans, ou deux millions de barils par jour pendant un an. Ainsi, le stockage des produits pourrait facilement être saturé aussi, si la demande reste faible.

À ce stade, le problème du déséquilibre entre la production pétrolière et sa consommation n’est pas résolu. En fait, l’Irak et l’Iran aimeraient augmenter leur production, aggravant le décalage entre la production et la consommation. L’économie chinoise semble bloquée, empêchant sa consommation de pétrole d’augmenter aussi vite que dans le passé, ce qui aggrave le problème d’incompatibilité entre l’offre et la demande. La figure 9 montre une approximation à notre problème d’incompatibilité. Pour autant qu’on puisse dire, le problème est encore en train de s’aggraver, pas de s’améliorer.

Figure 9. Production et consommation totale de liquides pétroliers, selon des données BP et EIA combinées.

On a beaucoup parlé d’une réduction de la production des États-Unis, mais l’impact a été jusqu’ici faible, d’après les données des Statistiques internationales de l’énergie de l’EIA et de la Monthly Energy Review de décembre 2015.

Figure 10. Données trimestrielles sur la production des liquide pétroliers, d’après les staistiques internationales de l’énergie de l’EIA et la Monthly Energy Review.

D’après les informations de la Monthly Energy Review jusqu’à novembre dernier, la production totale de liquides pétroliers des États-Unis en 2015 dépassera 800 000 barils par jour, une quantité supérieure à ce qu’elle était en 2014. Cet accroissement dépasse vraisemblablement la hausse de la production en Arabie saoudite ou en Irak. Il se peut qu’en 2016 la production de pétrole des États-Unis commence à décliner, cependant jusqu’ici l’augmentation des biocarburants et des liquides de gaz naturel compensent en partie les récentes réductions de la production de pétrole brut. En outre, même lorsque les entreprises sont acculées à la faillite, la production pétrolière ne cesse pas nécessairement à cause de la valeur potentielle du pétrole pour les nouveaux propriétaires.

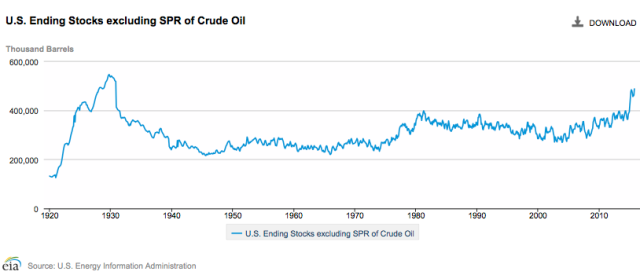

La figure 11 montre que des stocks très élevés du pétrole causaient déjà des problèmes dans les années 1920. Il y avait aussi d’autres similitudes avec les problèmes d’aujourd’hui, comme une bulle de dette qui se dégonfle et des prix faibles pour les produits de base. C’est pourquoi, nous ne devrions pas être trop surpris par les stocks de pétrole actuellement élevés, alors que les prix du pétrole sont bas.

Figure 11. Les stocks finaux de pétrole, à l’exclusion des réserves stratégiques. Figure d’après l’EIA.

Aujourd’hui beaucoup de gens ne voient pas les problèmes parce que l’économie américaine a tendance à aller mieux que celle du reste du monde. Pourtant, le stockage du pétrole est un vrai problème mondial, car il combine une croissance faible de la demande (due à la faible croissance des salaires et au manque d’accroissement de l’emprunt lié au fait que l’économie mondiale atteint ses limites) avec une croissance continue de l’offre (due aux taux d’intérêt très bas qui font paraître toutes sortes d’investissement comme étant rentables, et à la nouvelle production de l’Irak, plus, dans un proche avenir, celle de l’Iran). Le stockage sur les navires est de plus en plus saturé tandis qu’en Europe occidentale, le stockage est plein à 97%. De sorte que les États-Unis vont, très vraisemblablement, avoir un besoin croissant de stockage de pétrole dans l’année à venir, en partie parce qu’il y a guère d’autres endroits où le mettre, et en partie parce que l’écart entre l’offre et la demande n’a pas encore été comblé.

Que va-t-il se passer en 2016 ?

- Les difficultés dues au ralentissement économique mondial sont susceptibles de s’accentuer, car les problèmes liés à la croissance de la Chine subsistent, et que d’autres pays producteurs de matières premières, comme le Brésil, l’Afrique du Sud et l’Australie, subissent la récession. On pourra observer des dérives rapides des devises, tandis que les pays cherchent à dévaluer leur monnaie pour tenter de progresser sur les marchés mondiaux. L’Arabie saoudite peut décider de dévaluer sa monnaie pour faire plus de bénéfices sur le pétrole qu’elle vend.

- Il y a de bonnes chances que le stockage du pétrole devienne un problème dans le courant de 2016. En fait, si les possibilités d’accroître les réserves deviennent très limitées de décembre à avril, comme c’est arrivé il y a un an, le manque d’espace de stockage pour le pétrole brut pourrait constituer un problème dès les trois prochains mois. Le prix du pétrole pourrait tomber à 10$ ou moins. On sait que pour le gaz naturel et l’électricité, les prix tombent souvent en dessous de zéro lorsque la capacité du système à absorber davantage d’offre devient nulle. Il n’est pas clair si les prix du pétrole peuvent tomber en dessous de zéro, mais ils peuvent certainement tomber très bas. Même si nous arrivons à échapper d’une manière ou d’une autre au problème du manque de place de stockage de pétrole brut en 2016, il se peut que nous éprouvions diverses difficultés de stockage en 2017 ou 2018.

- La chute des prix du pétrole posera vraisemblablement de nombreux problèmes. L’un est la faillite du remboursement de la dette, à la fois pour les compagnies pétrolières et pour les entreprises qui fabriquent des produits utilisés par l’industrie pétrolière. Un autre problème est celui des licenciements dans cette industrie. Un autre est celui des taux d’inflation négatifs, qui rendent plus difficile de rembourser la dette. Un autre problème encore est la chute du prix des actifs tel que celui des actions et des terres utilisées pour développer les produits de base. L’origine de la baisse des prix a en partie à voir avec la baisse du prix des marchandises produites. En outre, les fonds liés à la santé publique auront besoin de vendre des titres, pour avoir de l’argent afin de maintenir leur économie en cours. La vente de ces titres fera diminuer la pression sur les cours boursiers et obligataires.

- Les défauts de paiement de la dette sont susceptibles de causer des problèmes majeurs en 2016. Comme indiqué dans l’introduction, il semble que nous nous approchions du déroulement d’un super-cycle de la dette. Nous pouvons nous attendre à ce que les entreprise fassent faillite les unes après les autres en raison du faible cours des marchandises. On peut s’attendre à ce que le problème de ces entreprises en difficulté se propage à l’économie tout entière. Les entreprises défaillantes vont licencier des travailleurs, réduire la quantité des salaires disponibles pour acheter des biens fabriqués à partir de matières premières. La dette ne sera pas entièrement remboursée, causant des problèmes aux banques, aux compagnies d’assurance et aux fonds de pension. Même les compagnies d’électricité pourront être affectées si leurs fournisseurs font faillite et si leurs clients sont moins en mesure de payer leurs factures.

- Les gouvernements de certains pays exportateurs de pétrole peuvent s’effondrer ou être renversés si les prix tombent à un bas niveau. La perturbation concomitante des exportations de pétrole sera peut-être la bienvenue, si le stockage devient un problème croissant.

- Il est difficile de dire si le déroulement complet aura lieu en 2016, mais une partie majeure de ce dénouement pourrait avoir lieu cette année-là, en particulier si les réserves de stockage de pétrole brut se remplissent, poussant les prix du pétrole à moins de 10$ le baril.

- Que les réserves de stockage se remplissent ou non, les prix du pétrole vont certainement rester très bas, suite à une offre grandissante, une demande qui peine à la hausse, et l’absence de volonté de prendre des mesures pour essayer de résoudre le problème. Apparemment, tout le monde pense que quelqu’un d’autre (l’Arabie saoudite ?) pourrait ou devrait résoudre le problème. En fait, celui-ci est trop grand pour que l’Arabie saoudite puisse y arriver seule. Les États-Unis pourraient en théorie trouver une solution à l’approvisionnement actuel en pétrole en taxant leur propre production à un taux d’imposition confiscatoire, mais cela semble extrêmement peu probable. Clore la production de pétrole existante avant qu’elle ne soit contrainte de cesser garantirait la dépendance future sur les importations de pétrole. Une approche plus vraisemblable serait de taxer les importations de pétrole de façon à maintenir les quantités importées à un niveau gérable. Cette solution risque de provoquer la colère des pays exportateurs de pétrole.

- Les nombreuses difficultés de 2016 (déplacements rapides des devises, baisse du prix des produits de base, défauts de paiement) risquent de provoquer des ventes importantes de produits financiers dérivés, pouvant conduire des institutions financières à la faillite, comme cela s’est produit en 2008. Pour éviter de telles faillites, la plupart des gouvernements envisagent de déplacer le plus possible vers le privé les pertes liées aux produits financiers dérivés et aux défauts de paiement. Il est possible que cette approche amène des déposants à perdre ce qui semble être des dépôts bancaires garantis. Dans un premier temps, ces pertes seront probablement circonscrites aux montants dépassant les limites d’assurance de la FDIC. Tandis que la crise s’étend, les pertes pourraient se propager à d’autres dépôts. Des dépôts d’employeurs peuvent être également affectés, conduisant à des difficultés pour payer les employés.

- Dans l’ensemble, du point de vue financier, 2016 apparaît comme une année bien pire que 2008. Les dangers seront similaires à ceux qui auraient pu se produire en 2008, mais qui ont été évités grâce à l’intervention du gouvernement. Cette fois, les gouvernements semblent être sans recours pour résoudre les problèmes.

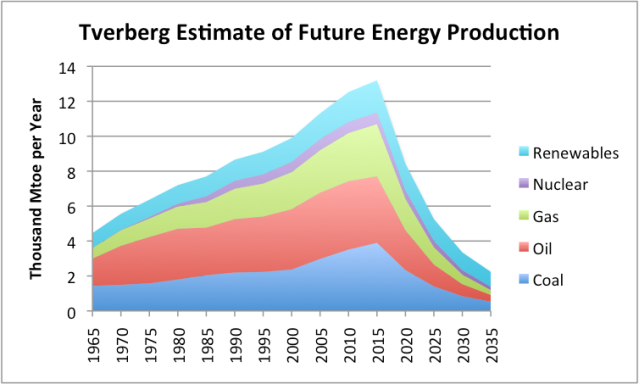

- Il y a deux ans, j’ai réalisé le graphique présenté sur la figure 12. Il montre que la production de tous les éléments liés à l’énergie baisse rapidement après 2015. Je ne vois pas pourquoi cette prévision devrait être modifiée. Dès que le super-cycle de la dette commence sa phase de contraction, on peut s’attendre à une réduction importante de la demande et de la fourniture de toutes sortes de produits liés à l’énergie.

Figure 12. Estimation de la production future d’énergie par l’auteur. Données historiques de BP ajustées aux regroupement de l’IEA.

Conclusion

Nous entrons certainement dans une période inquiétante. Nous n’avons pas vraiment compris comment l’économie fonctionne, et nous avons eu tendance à supposer que nous pourrions résoudre une partie ou une autre de la difficulté. Le problème sous-jacent semble relever de la physique. L’économie est une structure dissipative, un type de système d’auto-organisation qui se forme dans les systèmes thermodynamiquement ouverts. En tant que tel, il a besoin d’énergie pour se développer. Tôt ou tard, les rendements décroissants par rapport au travail humain – ce que certains d’entre nous appellent la baisse des salaires des ouvriers non spécialisés corrigée de l’inflation – tend à tirer l’économie vers le bas. Ainsi toutes les économies ont des durées de vie limitées, tout comme les humains, les animaux, les plantes et les ouragans. Nous sommes dans la position inconfortable où nous observons la fin de vie de notre économie.

La plupart des recherches sur l’énergie ont, à ce jour, porté sur la deuxième loi de la thermodynamique. Bien qu’elle fasse partie du problème, elle n’est pas vraiment la cause immédiate de l’effondrement imminent. La deuxième loi de la thermodynamique fonctionne dans des systèmes fermés, ce qui est pas précisément le cas ici.

Nous savons, historiquement, que les effondrements ont eu tendance à durer de nombreuses années. Cet effondrement peut être plus rapide parce que l’économie d’aujourd’hui dépend de chaînes d’approvisionnement internationales, l’électricité et les combustibles liquides, des choses dont les économies antérieures ne dépendaient pas.

J’ai écrit de nombreux articles sur des sujets connexes (malheureusement, pas de livre). Voici quelques-uns d’entre eux:

- Low Oil Prices – Why Worry ?

- How Economic Growth Fails

- Deflationary Collapse Ahead ?

- Oops! Low oil prices are related to a debt bubble

- Why “supply and demand” doesn’t work for oil

- Economic growth: How it works; how it fails; why wealth disparity occurs

- We are at Peak Oil now; we need very low-cost energy to fix it

Gail Tverberg

Traduit par François et Claude Roddier pour le Saker francophone

- François Roddier, La thermodynamique des transitions économiques, Res-Systemica, vol. 14, octobre 2015. Texte d’une conférence donnée le 12 mars 2015 au Shift Project ↩

Ping : Suivi du CAC 40 du 22 juillet - Page 3