Par Chris Hamilton – Le 28 octobre 2018 – Source Econimica

Les faits

- De nouveaux logements sont créés à un rythme 2,5 fois plus rapide que celui de la croissance de la population âgée de 15 à 64 ans.

- La croissance démographique annuelle totale a ralenti de 25% par rapport à son maximum il y a deux décennies.

- Toutefois, la croissance démographique annuelle chez les 15 à 64 ans a ralenti de plus de 80% depuis ce sommet et continuera de ralentir jusqu’en 2030.

- Les 15 à 64 ans font presque tous les achats nets de maisons, alors que les 65 ans et plus sont des vendeurs nets

- Les 15 à 64 ans ont un taux d’activité de 70% contre 27% pour les 65 à 74 ans, et seulement 8% pour les 75 ans et plus.

- Les personnes âgées de 15 à 64 ans gagnent et dépensent deux fois plus que les personnes âgées de 65 à 74 ans et trois fois plus que les personnes âgées de 75 ans et plus.

- Les personnes de 65 ans et plus ont le taux d’accession à la propriété le plus élevé, soit 78% par rapport à seulement 36% pour le groupe ayant le taux le plus bas, soit les 15 à 34 ans.

- Les 15-64 ans sont beaucoup plus prêts à consentir un crédit que les 65 ans et plus.

J’ai lu un article il y a quelques jours qui m’a fait réfléchir. L’auteur de l’article affirmait : « Avec des taux hypothécaires de 5% et le niveau d’accessibilité actuel, l’histoire montre qu’il n’y a rien qui puisse satisfaire cette demande démographique même en cas de boom de la construction résidentielle au cours des dix prochaines années ». J’ai trouvé l’affirmation contraire à tout ce que je pense savoir, alors j’ai décidé que j’allais exposer un contre-argumentaire.

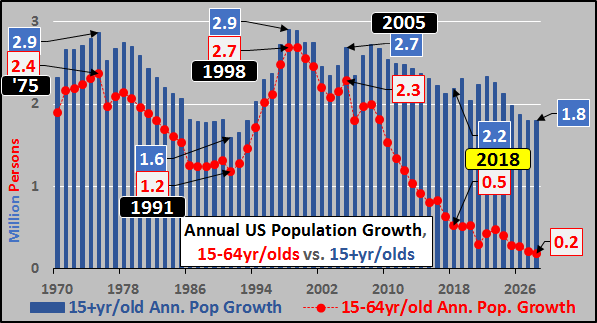

Le graphique ci-dessous montre la croissance annuelle de la population américaine âgée de 15 ans et plus (colonnes bleues) par rapport à la croissance annuelle de la population âgée de 15 à 64 ans (boules rouges). La croissance annuelle de la population âgée de 15 ans et plus a chuté de 25% (diminution d’un demi-million par année) depuis le plus haut de 1998, mais plus important encore, la croissance annuelle de la population âgée de 15 à 64 ans a chuté de plus de 80% (diminution de 1,8 million par année) en raison d’une combinaison des taux plus bas d’immigration et de la natalité.

Ces tendances de croissance démographique ne feront que ralentir jusqu’en 2030, selon les estimations de l’ONU et du recensement (pas vraiment des estimations, puisque cette population est déjà née et avance simplement vers l’âge adulte). Les estimations futures de la croissance de la population âgée de 15 à 64 ans (présentées ci-dessus) tiennent compte d’une immigration estimée bien supérieure aux taux actuels. La plupart, sinon la totalité (nette) de la croissance démographique minimale des 15 à 64 ans est fondée sur l’hypothèse d’une immigration continue alors qu’elle continue de ralentir. Ainsi, les estimations de prospectives de croissance des 15 à 64 ans sont susceptibles d’être plus faibles et peut-être même de se tourner vers des baisses annuelles directes.

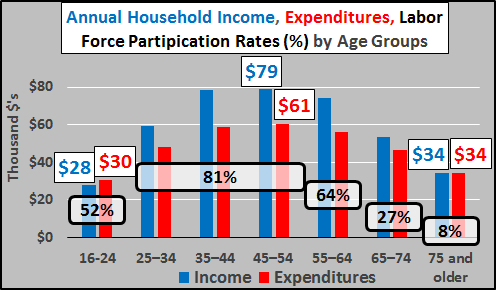

Le graphique ci-dessous montre le revenu moyen, les dépenses et les taux de participation à la population active par groupe d’âge. Pas de choc, ceux qui travaillent activement gagnent et dépensent plus que ceux qui ont un faible taux d’emploi. Ceux qui ont travaillé plus longtemps gagnent plus que les nouveaux venus sur le marché du travail. Les dépenses des personnes âgées correspondent de très près à leurs revenus (généralement) fixes.

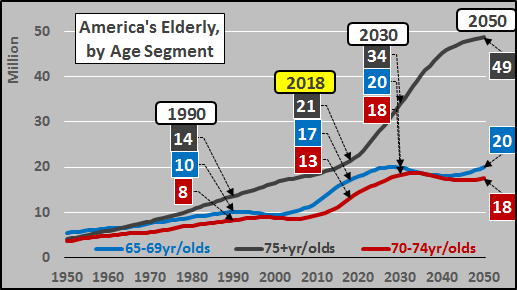

Il convient de noter que le taux de participation à la population active des 75 ans et plus n’est que de 8%, mais qu’ils représenteront plus de la moitié de la croissance totale de la population âgée de 65 ans et plus jusqu’en 2030. Le deuxième segment de croissance en importance est celui des gens âgés de 70 à 74 ans avec un taux de participation à la population active de 19%, et la plus faible augmentation est celle des 65 à 69 ans avec un taux de participation à la population active de 32%. Soit dit en passant, les personnes de 65 ans et plus ont les taux d’accession à la propriété les plus élevés, soit 78% contre 36% chez les personnes de 15 à 34 ans. Ainsi, alors que la partie la plus aisée (5 à 20% ?) des 65 ans et plus peut être intéressée par une résidence secondaire dans le désert, à la montagne ou à la plage… la majorité d’entre eux possèdent déjà une maison et cherchent éventuellement à en réduire la taille. En termes simples, presque toute la croissance à venir se situe parmi ceux qui travaillent le moins, gagnent le moins, dépensent le moins, possèdent déjà une maison et sont plus susceptibles d’en réduire la taille que d’acheter une résidence secondaire.

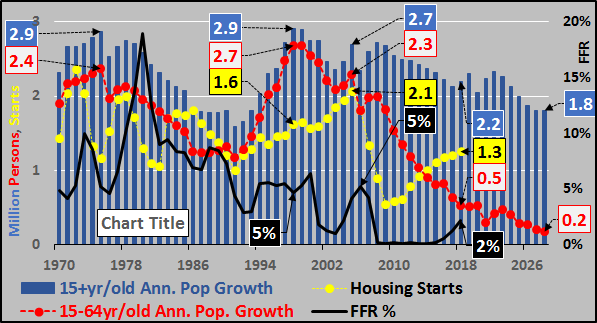

Au total (graphique ci-dessous), j’ai mis en parallèle la croissance annuelle de la population totale des 15 ans et plus (colonnes bleues), celle des 15 à 64 ans (ligne rouge), les mises en chantier de maisons (ligne jaune), et les taux des fonds fédéraux (ligne noire). Étant donné que c’est la population âgée de 15 à 64 ans qui fait des achats nets de maison (et que la croissance dans cette tranche d’âge continue de ralentir… associée à des taux en hausse et à des évaluations élevées par rapport à la croissance démographique chez les 75 ans et plus qui sont plus susceptibles de vendre à leurs héritiers des propriétés dont la surface baisse ou avec l’intention de la réduire), je prétends que les États-Unis construisent trop de maisons actuellement. Bien sûr, cela ne tient même pas compte du manque de croissance des revenus de la grande majorité des personnes qui travaillent, du niveau élevé d’endettement des étudiants, du ralentissement du nombre de ménages, du retard dans la formation des familles et des taux de natalité les plus bas de l’histoire des États-Unis qui ont été enregistrés au premier trimestre 2018 (selon le CDC), etc.

Contrairement à l’auteur de l’article qui m’a inspiré, je soutiens que le logement fait face à une autre décennie très difficile (à tout le moins)… probablement pire que la période de la grande crise financière. Le calcul est assez simple sur ce point.

Chris Hamilton

Traduit par Hervé pour le Saker Francophone