Avec le Trésor américain et le bureau de recensement

Par Chris Hamilton – Le 22 février 2019 – Source Econimica

Depuis 2007, les naissances aux États-Unis et l’immigration nette ont chuté de façon constante et inattendue. Au cours de la même période, la dette fédérale américaine et le passif non capitalisé ont grimpé en flèche, tandis que les recettes fiscales fédérales, exprimées en pourcentage de la dette fédérale et du passif non capitalisé, continuent de diminuer. La consommation totale d’énergie aux États-Unis a également culminé en 2007 et continue de baisser, ce qui est en contradiction avec la flambée des valorisations d’actifs.

En termes simples, cet article détaille l’insolvabilité américaine et la tentative en cours d’imprimer de l’argent et de gonfler le système financier pour repousser cette réalité. L’Amérique a montré qu’elle n’avait pas peur d’utiliser cette impression monétaire avec la collusion de la Réserve fédérale, du Trésor et du gouvernement fédéral pour masquer la simple vérité que l’Amérique est en faillite et incapable de remplir ses obligations présentes et futures sans monétisation illimitée et sans fin.

Développement démographique et croissance démographique

Selon les dernières projections du recensement de 2017, le recensement prévoit une réduction de près de moitié de la croissance démographique … soit 50 millions d’Américains de moins que prévu huit ans auparavant. Mais surtout, presque toutes les baisses projetées concernent la population âgée de moins de 45 ans, alors que la croissance de la population âgée de 65 ans et plus est toujours sur une dynamique ascendante.

Compte tenu des faibles taux de natalité records en 2017 et 2018, qui étaient inférieurs de 700 000 par an aux projections du recensement de 2008, et de la diminution de l’immigration, avec au moins un demi-million de personnes en moins par an par rapport aux projections du recensement de 2008, le recensement de 2020 risque de réduire encore considérablement le potentiel de croissance démographique aux États-Unis. L’impact sur la croissance économique des États-Unis, le passif non capitalisé et les dettes personnelle, corporative et fédérale croissantes est dévastateur.

Que s’est-il passé ?

Entre le milieu des années 1990 et 2007, une poussée de l’immigration (légale et illégale) et une augmentation du nombre de naissances ont entraîné une augmentation significative de la population des enfants et des hypothèses générales selon lesquelles l’Amérique pourrait surpasser son passif non provisionné et ses problèmes de dette. On a supposé, étant donné la source principalement latino-américaine et catholique de la croissance démographique, que l’immigration et les naissances continueraient d’augmenter et que la population américaine (et la demande avec elle) pourrait prolonger indéfiniment la success story américaine. Mais en 2008, tout a déraillé et la situation n’a fait qu’empirer depuis, anéantissant l’espoir d’éviter une crise américaine.

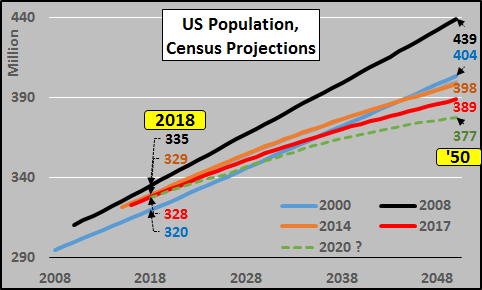

Le recensement détaille cette histoire dans les projections démographiques en cours. Le graphique ci-dessous montre les projections démographiques des recensements de 2000, 2008, 2014 et 2017 aux États-Unis. En 2000, le recensement prévoyait que la population totale des États-Unis en 2050 serait de 404 millions de personnes. Cependant, en 2008, la projection est passée à 439 millions, soit une augmentation étonnante de 35 millions ?!?? Toutefois, après la crise financière de 2008/2009 et le recensement de 2010 qui a suivi, les projections ont été radicalement réduites. En 2014, la projection a encore été réduite de 6 millions d’habitants et en 2017, la population en 2050 a été réduite de 9 millions… à 389 millions, soit 50 millions de moins qu’il y a seulement 9 ans… !?? Et la ligne verte du graphique est ma meilleure estimation pour la prochaine projection du recensement … en tenant compte du déclin des naissances et de l’immigration. Il s’agit d’une réduction prévue d’au moins 50 millions, et probablement de plus de 60 millions en un peu plus d’une décennie.

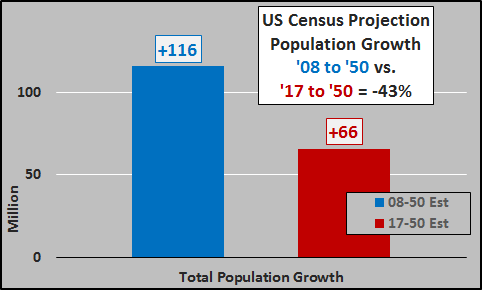

Le tableau ci-dessous présente la projection de 2008 par rapport à la projection de 2017 pour 2050. Cette réduction représente une baisse de 43 % de la croissance démographique américaine prévue au cours des 30 prochaines années … qui ne fera sans doute que diminuer encore davantage.

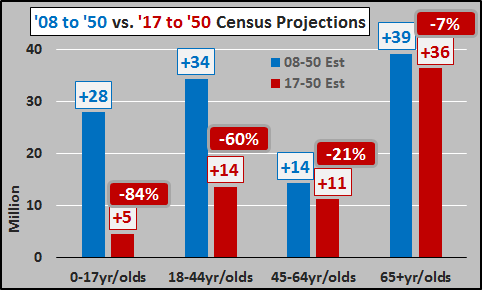

Mais savoir quels segments d’âge ont été réduits devraient faire frissonner les Américains lorsqu’on considère la croissance économique, les passifs non provisionnés et le service/remboursement de la dette. La croissance de la population des 0-17 ans a été réduite de 84%, celle des 15-44 ans de 60%, celle des 45-64 ans de plus de 20%, mais celle des 65 ans et plus ne l’a été que de 7%.

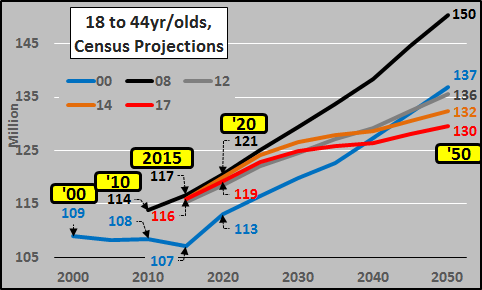

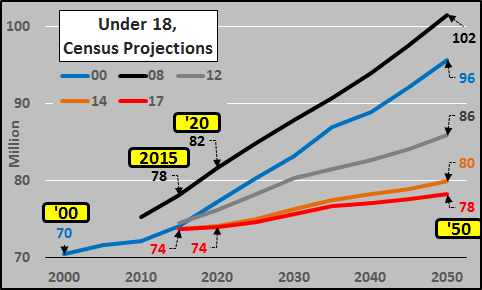

Tout d’abord, examinons le moteur de la croissance démographique, le groupe des 18 à 44 ans, à l’aide de cinq projections distinctes allant de 2000 à 2017. Dans la projection de 2000, on s’attendait à ce que la population infantile diminue jusqu’en 2015 à la suite de taux de natalité négatifs à long terme et de l’effondrement de la natalité à la suite du baby-boom. Mais d’après les projections de 2008, une infusion massive d’immigrants et des naissances légèrement plus élevées que prévu ont eu pour résultat une population de 6 millions d’enfants de plus que les projections de 2000 … et en 2015, la population des enfants était de 10 millions supérieure aux prévisions.

Il était peut-être raisonnable pour le recensement de faire deux suppositions, qui se sont toutes les deux révélées terriblement fausses ;

- Les taux d’immigration se maintiendraient au rythme du début des années 2000 ;

- Le total des naissances continuerait d’augmenter et les taux de fécondité resteraient en territoire positif

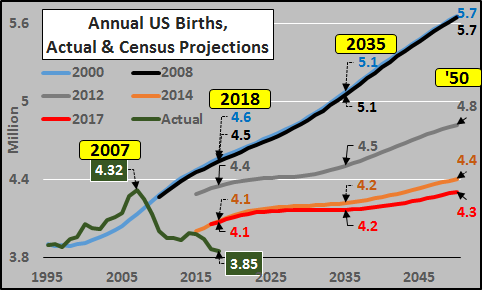

Si l’on regarde les naissances annuelles (graphique ci-dessous), il est très clair que l’année 2007 a été une aberration et que les naissances ont constamment diminué depuis. Les naissances sont aujourd’hui inférieures de près d’un demi-million d’individus depuis 2007 (-11%), mais inférieures de 700 000 par an aux projections de 2000 et 2008. Cette tendance à la baisse des naissances ne semble pas vouloir s’inverser. Le déficit annuel réel par rapport aux projections ne cesse de croître.

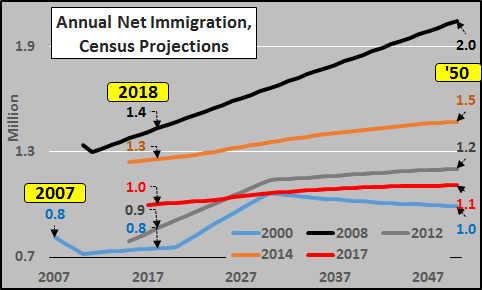

Mais c’est aussi l’immigration qui est bien en deçà des projections, si on regarde le graphique ci-dessous. Il est assez facile de déterminer la quantité d’immigrants légaux, mais étant donné les quelques 15 millions d’immigrants illégaux aux États-Unis, la détermination du flux net d’immigrants illégaux est plus une approximation que la simple comptabilité. C’est pourquoi le recensement de 2010 a été si critique en ce sens qu’il a montré que le flux net de clandestins était devenu négatif à la suite de la crise financière de 2008/2009… et il est probable que le flux net ait continué cette tendance depuis.

L’impact de tout cela sur les jeunes générations (les moins de 18 ans) et donc sur la croissance démographique américaine jusqu’en 2050 est primordial. Et ce, avant même que la prochaine projection ne réduise encore davantage le peu de croissance qui reste (ou ne projette peut-être qu’une baisse pure et simple de la croissance).

Consommation d’énergie

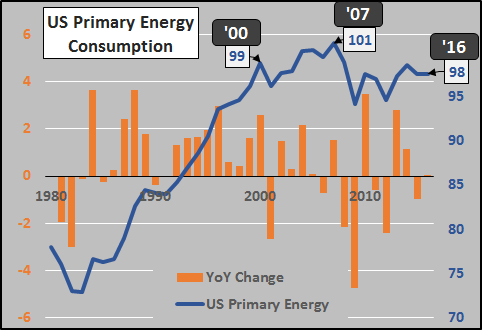

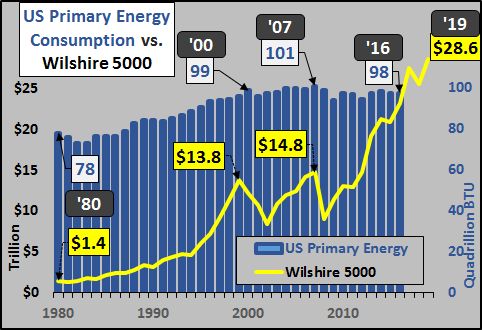

L’évolution de la consommation d’énergie a longtemps été considérée comme un bon indicateur de l’activité économique réelle. Du point de vue de la consommation totale d’énergie, à la fin de l’année 2016, les États-Unis consommaient moins d’énergie qu’en 2000, selon l’EIA (US Energy Information Administration).

Et en comparant la consommation d’énergie primaire américaine à celle du Wilshire 5000 (qui représente la valeur de toutes les actions américaines cotées en bourse), une chose amusante apparaît, le niveau stable ou en légère baisse de la consommation d’énergie par rapport à la flambée des valorisations d’actifs … c’est généralement compris comme un signal d’alarme pour la création de fausse richesse par la manipulation du marché, la monétisation et la banque centrale de la république bananière.

Dette fédérale et passif non capitalisé

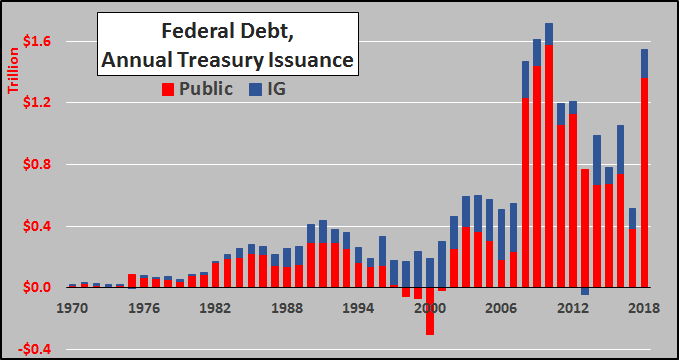

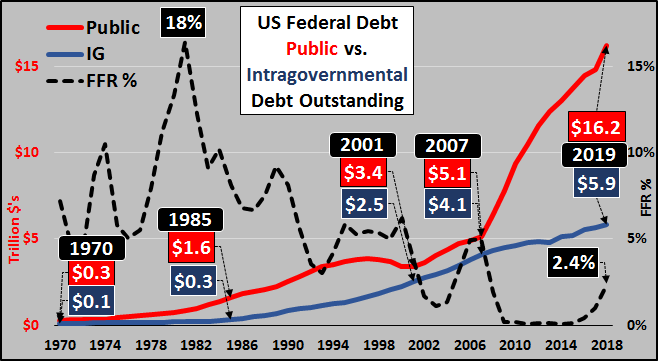

Du point de vue de la dette fédérale, l’augmentation des émissions annuelles de titres du Trésor depuis 2008 est en contradiction avec le ralentissement du potentiel de croissance démographique, de croissance de la demande et de recettes fiscales potentielles pour rembourser ou même assurer le service de la dette.

Si l’on examine la dette fédérale depuis 1970, répartie entre les avoirs publics et les avoirs intra-gouvernementaux (excédents des fonds en fiducie)… et l’accélération des émissions, cette dernière dépasse de loin la capacité de la Sécurité sociale et des autres « excédents » des fonds en fiducie à acheter la dette.

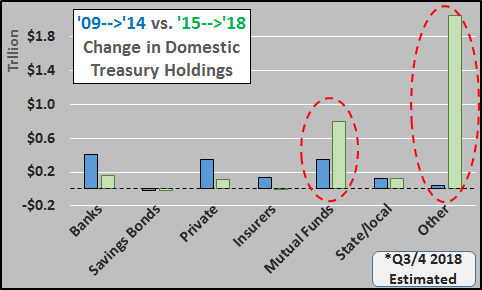

Qui demande des bons du Trésor ?

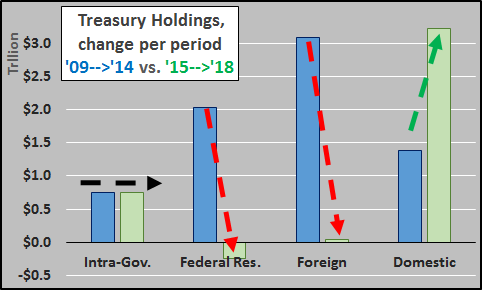

Mais depuis la fin de l’assouplissement quantitatif à la fin de 2014, la Réserve fédérale a été un vendeur net et les étrangers ont cessé d’accroître leurs avoirs, ce qui fait que toutes les nouvelles dettes du Trésor à faible rendement à refinancement doivent être achetées et détenues en interne.

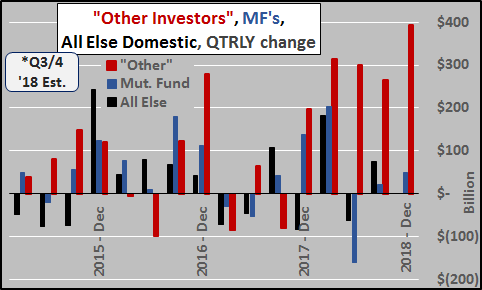

Et qui a tout acheté ? Selon le dernier Bulletin du Trésor, depuis la fin de l’assouplissement quantitatif, la grande majorité des achats a été effectuée par un type d’acheteurs uniquement identifié comme étant « d’autres investisseurs » ?!?

Depuis la fin du QE, les variations trimestrielles des bons du Trésor achetés aux USA sont détaillées ci-dessous. Une demande intérieure en forte hausse qui ne provient pas des banques ; ni des bons d’épargne ; ni des obligations d’épargne ; ni des achats privés ; ni des assureurs, un ralentissement de celui des fonds communs de placement ; ni des régimes de retraite locaux ou d’État … laissant un « autre investisseur » non identifiable pour acheter et détenir des milliers de milliards de titres à faible rendement du Trésor américain ?!?

Passif non capitalisé

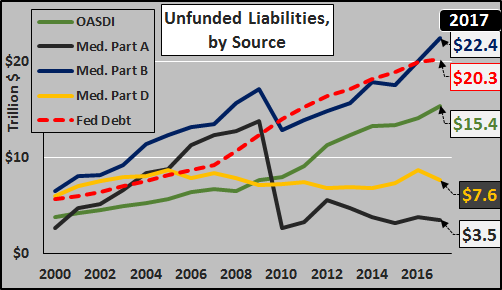

Cependant, selon le rapport financier 2017 du Trésor américain, la « valeur actuelle totale des dépenses futures dépassant les recettes futures » est de 49 000 milliards de dollars en plus de la dette fédérale (qui est elle supérieure à 22 000 milliards de dollars). Le graphique ci-dessous détaille les sources du passif non provisionné et de la dette fédérale de 2000 à 2017 (les fortes baisses dans les parties A et B de l’assurance-maladie de 2009 à 2010 étaient apparemment liées à Obama-Care et à la façon dont le Trésor a calculé le transfert d’une partie du fardeau du budget fédéral aux États ou aux particuliers).

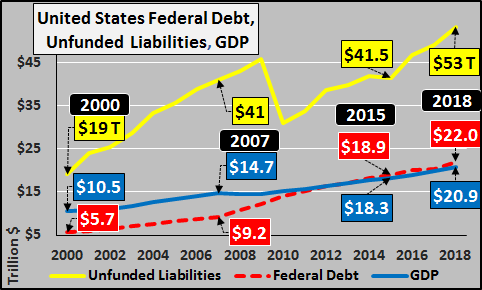

Le graphique ci-dessous montre la dette fédérale connue, le PIB et la meilleure estimation du passif non capitalisé jusqu’en 2018. Même d’après les chiffres du Trésor, ça devient un peu incontrôlable.

La sécurité sociale et l’assurance-maladie ont besoin de plus de 49 000 milliards de dollars, ici et maintenant, pour permettre à cet argent de croître (un taux annuel composé double ou triple de celui actuellement offert par les bons du Trésor de maturité à 10 ans serait nécessaire) en conjonction avec des recettes fiscales futures (sur) estimées et une croissance en berne de la population en âge de travailler pour répondre aux paiements actuels et futurs qui ont été promis à une population âgée qui ne diminue pas. Toutefois, le recensement indique clairement que la croissance démographique n’est pas bien placée et qu’elle est loin d’être suffisante dans les bonnes classes d’âge pour atteindre l’un ou l’autre de ces objectifs. L’EIA indique clairement que l’activité économique réelle aux États-Unis ralentit depuis une décennie […] et qu’une nouvelle décélération est la plus probable.

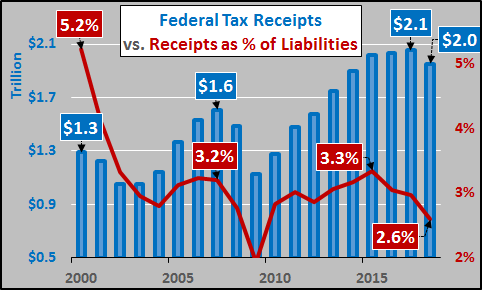

Enfin, si nous examinons les recettes fiscales fédérales en pourcentage de l’encours du passif, le tableau est sombre (ci-dessous). Depuis 2000, le passif fédéral a augmenté deux fois plus vite que les recettes fiscales fédérales, malgré une décennie de ZIRP, d’assouplissement quantitatif, trois bulles d’actifs, d’innombrables béquilles économiques et des stimuli.

Conclusion

Le Trésor américain vous dit qu’entre la dette fédérale et le passif non capitalisé, les États-Unis ont un trou de 75 000 milliards de dollars et cela malgré l’augmentation des recettes fiscales, les évaluations record des actions et des biens immobiliers … les États-Unis sont en faillite. Bien sûr, les États-Unis ne peuvent jamais « techniquement » faire faillite car ils vont émettre de nouvelles dettes à un rythme accéléré pour payer l’ancienne dette … mais c’est le marqueur de « fin des temps » pour chaque empire. La dévalorisation (ou théorie monétaire moderne, telle qu’elle est actuellement rebaptisée) est l’équivalent fonctionnel de la faillite nationale, le seul moyen de payer les factures est de créer de nouvelles dettes à un rythme accéléré. La situation et la réaction des États-Unis ne sont pas différentes de celles de la plupart des pays développés et en développement du monde, comme je l’ai détaillé récemment.

Idéalement, une nation mûre et sophistiquée devrait s’arrêter et reconsidérer ses priorités dès maintenant, déterminer comment procéder à une faillite en bon ordre, partager le fardeau et recommencer à zéro. Malheureusement, nous semblons plus intéressés par les boucs émissaires, les guerres commerciales, les murs et les appels au socialisme. Ça pourrait mal se passer.

Chris Hamilton

Traduit par Hervé pour le Saker Francophone

Ping : La boucle de rétroaction infernale démographique et économique de l’Amérique est en bonne voie - PLANETES360

Ping : La boucle de rétroaction infernale démographique et économique de l’Amérique est en bonne voie – Le Saker Francophone – DE LA GRANDE VADROUILLE A LA LONGUE MARGE