Par Gail Tverberg – Le 8 août 2016 – Source OurFiniteWorld

Producteurs de pétrole / Pétrole bon marché/ Économie

L’histoire du pic pétrolier s’est avérée juste sur quelques points. En 1998, Colin Campbell et Jean Laherrère ont écrit un article publié dans Scientific American, intitulé La fin du pétrole bon marché. Parmi ce qu’ils y ont dit :

Notre analyse de la découverte et la production de champs de pétrole dans le monde suggère que dans la prochaine décennie, la fourniture de pétrole conventionnel sera incapable de répondre à la demande.

Il n’y a pas de définition unique pour le pétrole conventionnel. Selon un certain point de vue, le pétrole conventionnel est celui qui peut être extrait par des procédés classiques. Une autre définition le caractérise comme le pétrole qui peut être extrait à peu de frais. D’autres auteurs listent des types spécifiques de pétrole qui nécessitent des techniques spécialisées, tels que le pétrole très lourd et le pétrole à partir de formations de schiste, qui sont considérés comme non conventionnels.

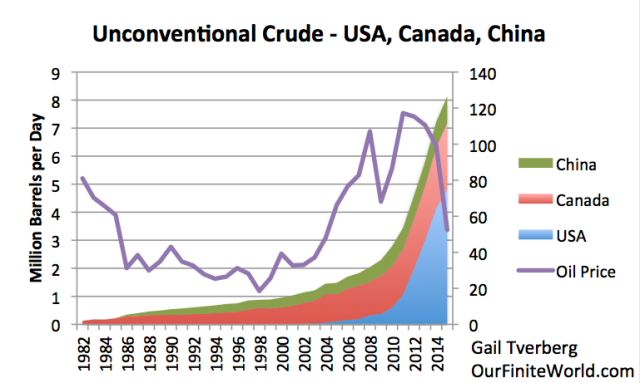

La figure 1 montre la croissance de l’offre de pétrole non-conventionnel pour trois régions du monde :

- Pétrole de formations de schiste aux États-Unis.

- Pétrole de sables bitumineux au Canada.

- Pétrole considéré comme non-conventionnel en Chine, dans un document académique récent dont je suis co-auteur. (Temporairement disponible gratuitement ici.)

Figure 1. Production approximative de pétrole non conventionnel aux États-Unis, au Canada et en Chine. Montants US estimés à partir des données EIA ; Montants canadiens de l’ACPP. Les prix sont ceux du pétrole Brent annuel moyen en $ 2015, de BP 2016 Statistical Review of World Energy.

Les prix du pétrole en 1998, quand la citation ci-dessus a été écrite, étaient très faibles, en moyenne $12,72 par baril en argent du jour, équivalent à $18,49 par baril en dollars 2015. De l’avis des auteurs, le prix du pétrole d’aujourd’hui, dans les 40-45 dollars par baril, serait assez élevé. Comme le tableau ci-dessus montre seulement les prix moyens annuels, il ne montre pas vraiment à quel point les prix ont augmenté en 2008, ni jusqu’où ils sont tombés cette même année. Mais même lorsque les prix du pétrole ont chuté très bas en décembre 2008, ils sont restés bien au-dessus de $18,49 par baril.

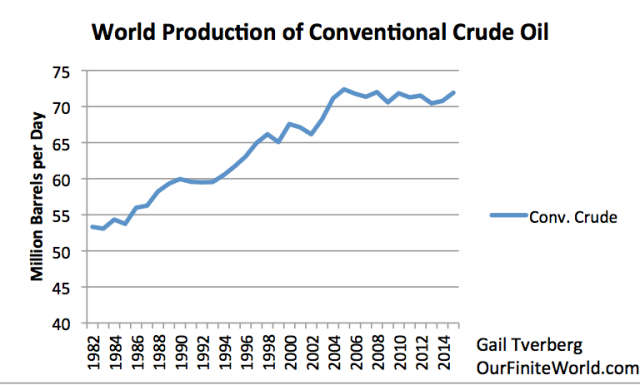

De toute évidence, si les prix du pétrole ont brièvement dépassé six fois le prix de 1998 en 2008, et sont restés dans la gamme de six fois le prix de 1998 dans la période de 2011 à 2013, les entreprises d’extraction ont eu une incitation à utiliser des techniques qui étaient beaucoup plus coûteuses que celles utilisées à la fin des années 1990. Si l’on soustrait de la production totale de pétrole brut la production des trois types de pétrole non conventionnel de la Figure 1, nous constatons qu’un plateau cahoteux de pétrole conventionnel a commencé en 2005. En fait, la production de pétrole classique en 2005 est même légèrement supérieure aux volumes ultérieurs.

Figure 2. La production mondiale de pétrole brut classique, si notre définition du non-conventionnel est défini comme dans la figure 1.

Je dirais que beaucoup plus de production de pétrole brut a été activée par les prix élevés que je n’en soustrais dans la figure 2. Par exemple Daqing, en Chine, est un champ de pétrole conventionnel, mais une plus grande extraction a été activée au cours des dernières années par des injections de polymères et autres techniques avancées (donc à coût élevé). Dans le document universitaire référencé plus haut, nous avons constaté que la quantité de pétrole non conventionnel extrait en Chine en 2014 serait augmentée d’environ 55%, si nous avions élargi la définition du pétrole non-conventionnel pour inclure l’huile mise à disposition par l’injection de polymères à Daqing, plus d’autre types d’extraction pétrolière utilisés en Chine, qui sont devenus plus réalisables en raison des prix plus élevés.

De toute évidence, ce même genre d’adoption de méthodes d’extraction plus coûteuses a eu lieu dans le monde entier. Par exemple, le Brésil a tenté d’extraire du pétrole situé en-dessous d’une couche de sel au fond de l’océan, en utilisant des techniques de pointe. Selon cet article, il avait été prévu que la production de pétrole «pré-sel» du Brésil dépasserait les 600 000 barils par jour vers fin 2014. Ce pétrole devait compter, dans un certain sens, comme du pétrole non conventionnel.

Des investissements massifs dans le champ pétrolifère de Kashagan au Kazakhstan ont été activés par les prix élevés du pétrole. La production initiale a commencé, mais a été arrêtée en septembre 2013. La production devrait reprendre en octobre 2016.

Il y a clairement beaucoup de petits champs pétroliers où une extraction plus importante a été rendue possible par les prix élevés du pétrole, qui ont permis à des compagnies pétrolières d’utiliser des techniques plus avancées. Le forage en eaux profondes est également devenu plus réalisable en raison des prix plus élevés. Un autre exemple est la Russie, dont il est rapporté que l’extraction de pétrole lourd ne serait pas commercialement viable si les prix du pétrole étaient en dessous de $40 à $45 par baril. Si nous devions ajouter la totalité de la production supplémentaire de pétrole dans de nombreuses régions du monde qui a été activé par la hausse des prix, le montant total serait sans doute important. Soustraire cette estimation plus élevée de pétrole non conventionnel dans la figure 2 (au lieu du total de trois pays) entraînerait probablement l’apparition d’un «pic» plus évident dans la production de pétrole conventionnel, à partir d’environ 2005.

Ainsi, si nous pensons que la production de pétrole conventionnel est celle qui est disponible à bas prix du pétrole, les prévisions de Colin Campbell et Jean Laherrère étaient à peu près correctes. La production de pétrole conventionnel a semblé culminer vers 2005 ou peu après. Nous ne disposons tout simplement pas des données pour estimer combien nous aurions pu extraire, si les prix du pétrole étaient restés faibles. En outre, les prix du pétrole ont augmenté sensiblement, par rapport aux prix de 1998, ce qui rend correctes les prévisions de prix plus élevés, faites par Campbell et Laherrère.

Je suppose que nous pourrions même dire que si le pétrole conventionnel était tout ce que nous avions en 2005 et les années suivantes, l’offre aurait été loin derrière la demande, sur la base de la figure 2. Cette dernière hypothèse est quelque peu discutable, cependant, parce qu’il y aurait eu d’autres évolutions. Il est possible que si l’offre totale avait été très en-deçà de la demande, les prix du pétrole auraient grimpé à un niveau encore plus élevé que ceux qu’ils ont atteint. La récession résultante aurait probablement fait baisser les prix, et temporairement remis la demande en ligne avec l’offre. Si les prix étaient restés bas, il y aurait eu un deuxième tour de pénurie, avec un problème d’approvisionnement encore plus aigu. Cela, aussi, aurait pu être résolu par une autre flambée des prix, rapidement suivie d’une autre récession qui aurait rabaissé la demande mondiale au niveau de l’offre.

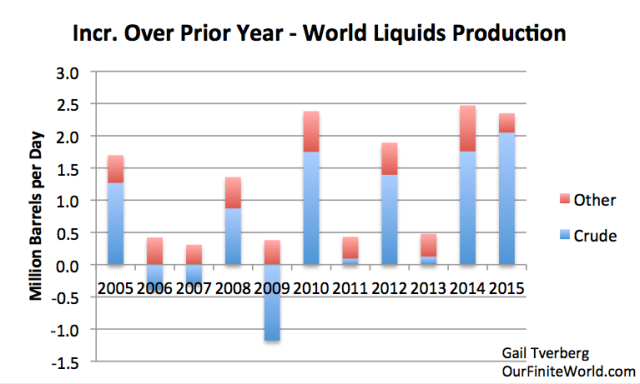

Bien sûr, le pétrole brut classique n’est pas le seul type de combustible liquide que nous utilisons. Lorsque nous ajoutons tous les morceaux ensemble, y compris les substituts, ce que nous trouvons est que, depuis 1998, la production de pétrole au sens large (les «liquides») a augmenté très rapidement.

En fait, depuis 2005, la figure 4 montre que l’année de croissance de la production de pétrole la plus élevée (au sens large) a été 2014, avec 2,47 millions de barils par jour. (Ceci est basé sur les données de pétrole brut de l’EIA Beta Rapport Tableau 11.b, et les valeurs pour «autres liquides» sur les Statistiques internationales de l’énergie de l’EIA. Les montants annuels pour 2015 ont été estimés à partir des données à Octobre).

Figure 4. Augmentation par rapport à l’année précédente dans la production totale de liquides de pétrole, sur la base des données de l’EIE. Pour «autres liquides», montant 2015 estimé sur la base des données à octobre 2015.

La figure 4 montre que l’augmentation de l’approvisionnement en pétrole en 2015 est presque aussi élevée qu’en 2014. La période de 2005 à 2015 montre un grand nombre de hauts et de bas. Les deux seules années élevées à se suivre sont 2014 et 2015. Cela semble expliquer au moins une partie de notre problème d’excès de production.

De combien exactement la production de pétrole doit-elle augmenter pour rester en ligne avec la demande dépend du prix : plus le prix est élevé, moins les acheteurs peuvent en approvisionner. À un prix de 100 dollars US le baril, une estimation raisonnable serait qu’environ 1 million de barils par jour pourraient être ajoutés en consommation. Si les catégories autres que le pétrole brut augmentent en moyenne de 440 000 barils par jour, par an (basé sur les données sous-jacentes de la Figure 4), alors la production de pétrole brut ne devrait augmenter que de 560.000 barils par jour pour fournir une quantité suffisante de carburant, sur la base de «total liquide».

Si la production de pétrole brut augmente effectivement de plus de 2,0 millions de barils par jour alors que seulement 560.000 barils par jour sont nécessaires à un niveau de prix de $100 par baril, il est clair que nous avons un gros déséquilibre. Selon les données de l’EIA, les pays avec les cinq plus grandes augmentations de production de pétrole brut en 2015 étaient (1) US 723 000 barils par jour, (2) Irak 686 000 barils par jour, (3) Arabie Saoudite 310 000 barils par jour, (4) Russie 146 000 barils par jour, et (5) UK 106 000 barils par jour. Ainsi, les États-Unis et l’Irak ont été les principaux contributeurs à la surabondance mondiale en 2015.

Qu’est-ce qui ne va pas ?

Non seulement beaucoup de gens ont entendu parler de l’histoire du Peak Oil, mais un grand nombre y a répondu. Les gouvernements ont ajouté des exigences pour des véhicules plus efficaces. Cela tend à réduire la quantité d’approvisionnement en pétrole supplémentaire nécessaire. Dans le même temps, les gouvernements ont ajouté des mandats pour l’utilisation des biocarburants, ce qui réduit également le besoin en pétrole brut. Sans doute, la guerre en Irak menée par les USA, qui a débuté en 2003, était également destinée à obtenir davantage de pétrole brut.

Les compagnies pétrolières se sont également précipité et ont développé des ressources pétrolières qui pourraient être rentables à un prix supérieur. Ces nouveaux développements prennent souvent plus de dix ans pour produire du pétrole. Une fois que les entreprises ont commencé le long chemin du développement, il est peu envisageable d’arrêter, peu importe si le niveau des prix du pétrole baisse.

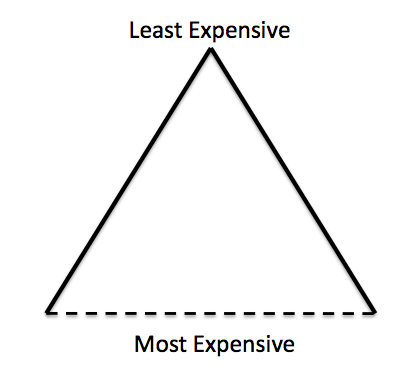

Il devient évident que si les prix du pétrole peuvent être portés à un niveau suffisamment élevé, beaucoup plus de pétrole serait disponible. La figure 5 montre comment je vois cela. Nous commençons par le haut du triangle, où il y a une quantité relativement faible de pétrole bon marché, et nous allons progressivement vers le pétrole plus cher (et plus abondant) en bas du triangle.

Figure 5. Triangle de ressources, avec la ligne en pointillés indiquant l’incertaine limite financière.

La quantité de pétrole (ou d’ailleurs, toute autre ressource) n’est pas une valeur fixe. Si le prix peut atteindre un niveau très élevé, la quantité qui peut être extraite a également tendance à augmenter, en fait, d’une assez grande quantité. Le hic est que les salaires de la grande majorité des travailleurs n’augmentent pas en même temps. En conséquence, les produits à base de pétrole à prix élevé deviennent bientôt trop coûteux pour les travailleurs, et l’économie tombe en récession. Le résultat est un prix inférieur au coût de production. Ainsi, la limite sur l’approvisionnement en pétrole n’est pas la quantité contenue dans le sol ; elle dépend plutôt de la hauteur à laquelle les prix du pétrole peuvent monter sans causer de grave récession.

Alors que les salaires n’accompagnent pas la flambée des prix du pétrole, une augmentation de la dette peut être utilisée pour masquer le problème, au moins temporairement. Par exemple, les voitures et les maisons deviennent moins abordables avec des prix plus élevés du pétrole, puisque le pétrole est utilisé dans leur fabrication. Si les gouvernements peuvent réduire les taux d’intérêt, les paiements mensuels pour les maisons neuves et les voitures peuvent être abaissés suffisamment pour que les ventes de voitures et de maisons ne chutent pas trop. Finalement, cet artifice atteint ses limites. Cela se produit lorsque les taux d’intérêt commencent à devenir négatifs, comme ils le sont maintenant dans certaines parties du monde.

Ainsi, par le maintien du pouvoir d’achat grâce à des taux d’intérêt bas et davantage de dette, les gouvernements ont été en mesure d’obtenir que les prix du pétrole restent au-dessus de 100 $ le baril pendant assez longtemps pour que les producteurs commencent à ajouter de la production qui pourrait être rentable à ce prix. Malheureusement, le montant de la demande de pétrole supplémentaire n’est pas vraiment très élevée à ce prix. Ainsi, au lieu de manquer de pétrole, nous avons rencontré le problème inverse : trop de pétrole par rapport à la quantité que l’économie mondiale peut en acheter, lorsque les prix du pétrole sont de 100 dollars et plus par baril.

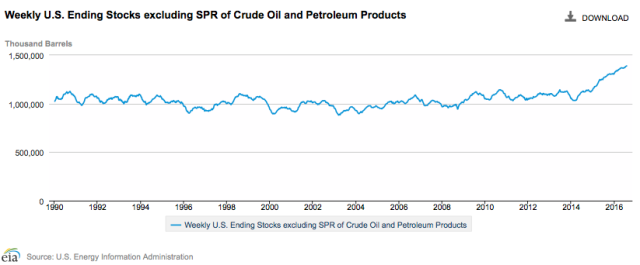

La tentative des gouvernements pour résoudre le problème de pénurie de pétrole n’a pas vraiment fonctionné. Au lieu de cela, elle a conduit à une non-concordance opposée à celle que nous attendions. Nous avons eu un problème d’excédent, et on a même du mal à trouver assez de volume de stockage pour les quantités excédentaires (figure 6). À moins que nous n’ayons une capacité de stockage infinie, cette tendance ne peut évidemment pas continuer éternellement.

Figure 6. Stocks hebdomadaires de pétrole brut et de produits pétroliers au 29 Juillet. Graphique par EIA.

Finalement, ce problème d’offre excédentaire est susceptible d’entraîner que mère nature stoppe la production de pétrole de la manière la plus appropriée : le prix du pétrole chutant près de zéro, la faillite des compagnies pétrolières, ou l’effondrement des exportateurs de pétrole. Avec une offre de pétrole inférieure, nous pouvons nous attendre à une récession.

Incompréhension du problème réel

Au début des années 2000, l’histoire que les adeptes du Peak Oil ont mise en avant (ou peut-être la façon dont elle a été interprétée dans la presse) était que le monde allait tomber en panne de pétrole conventionnel, et que cela conduirait à toutes sortes de problèmes. Les prix du pétrole augmenteraient énormément, et l’épuisement du pétrole aurait lieu sur une longue période, comme le montre la symétrie de la Courbe de Hubbert. En conséquence, au moins de petites quantités de produits énergétiques supplémentaires à fort «taux de retour énergétique» (EROI) seraient nécessaires pour compléter les produits énergétiques qui s’appauvrissent lentement, selon la Courbe de Hubbert. Nos problèmes d’approvisionnement en pétrole ont été considérés comme une situation unique, appelant à des solutions nouvelles et uniques.

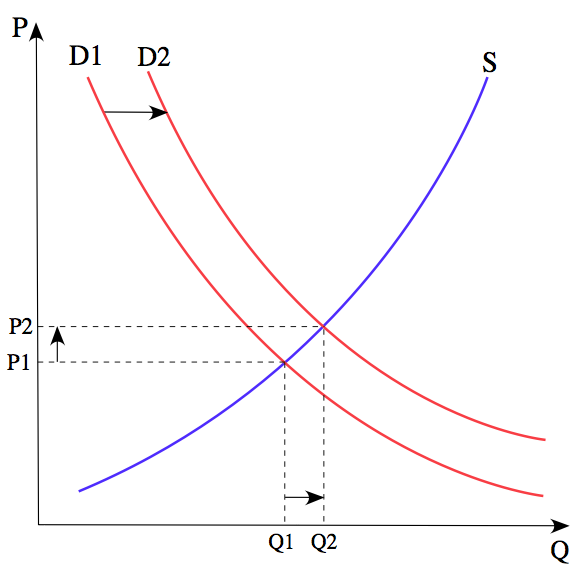

À mon avis, cette histoire est née à cause d’une croyance excessive en des modèles susceptibles d’être exacts à certaines fins, mais pas dans le but pour lequel ils ont été utilisés ensuite. L’un de ces modèles utilisés à l’excès est la courbe des économistes sur l’offre et la demande.

Figure 7. De Wikipedia : Le prix P d’un produit est déterminé par un équilibre entre la production à chaque prix (offre S) et les désirs de ceux avec le pouvoir d’achat à chaque prix (demande D). Le diagramme montre un changement positif dans la demande de D1 à D2, ce qui entraîne une augmentation des prix (P) et de la quantité vendue (Q) du produit.

Ce modèle «fonctionne» lorsque les marchandises modélisées sont des gadgets, ou un autre type de marchandises qui n’a pas d’impact significatif sur l’économie dans son ensemble. Substituer le pétrole à bas prix par du pétrole cher tend à contracter les économies des pays importateurs. Cet effet réduit indirectement la demande (et donc les prix) pour de nombreux produits (et pas seulement le pétrole), un impact non pris en compte dans le modèle simplifié de l’offre et la demande illustré à la figure 7. En outre, les temps de livraison très longs de l’industrie pétrolière ne sont pas pris en compte dans la figure 7.

Deux autres modèles qui ont été utilisés au-delà des limites pour lesquelles ils ont été conçus à l’origine sont la Courbe de Hubbert et le modèle de «limites à la croissance» de 1972. Ces deux modèles sont adaptés pour déterminer approximativement quand les limites pourraient être atteintes. Même si les adeptes du Peak Oil ont cru que ces modèles pouvaient déterminer avec précision la forme de la baisse de l’offre de pétrole et d’autres variables après avoir atteint les limites, il n’y a aucune raison pour que cela doive être le cas. Je parle de ce problème dans mon post récent, Les modèles énergie-économie trop simples donnent des réponses trompeuses. Ainsi, par exemple, il n’y a aucune raison de croire que 50% du pétrole sera extrait après le pic. Ceci est seulement un artefact d’un modèle trop simple. La pente descendante réelle pourrait être beaucoup plus raide.

La véritable histoire des limites de ressources que nous atteignons

Au lieu du scénario envisagé par les Peak Oilers, je pense qu’il est probable que nous allons dans un avenir très proche atteindre une limite similaire à celle des scénarios d’effondrement que beaucoup de civilisations anciennes ont rencontré quand elles ont atteint leurs limites de ressources. Nous ne pensons pas à notre situation comme étant semblable aux premières économies, mais nous aussi nous faisons face à une situation de diminution des ressources (en particulier les ressources énergétiques) par habitant. La ressource par laquelle nous sommes le plus préoccupés est le pétrole, mais il y a d’autres ressources en danger de rupture d’approvisionnement, comme l’eau douce et certains minéraux.

Les recherches menées par Joseph Tainter et par Peter Turchin indiquent que certains des problèmes liés aux précédents effondrements par manque de ressources sont les suivants :

Une complexité croissante. Les citoyens qui ont découvert qu’ils atteignaient les limites des ressources ont généralement tenté de contourner ce problème. Par exemple, les chasseurs-cueilleurs se sont tournés vers l’agriculture lorsque leur population est devenue trop dense. Plus tard, les civilisations faisant face aux limites ont ajouté de l’irrigation pour augmenter la production alimentaire, ou soulevé de grandes armées pour attaquer les pays voisins. Ces modifications ont requis davantage de spécialisation de l’emploi et un système plus hiérarchique : deux aspects de la complexité croissante.

Cette complexité accrue utilise une partie des ressources qui étaient en pénurie, puisque les gens au sommet de la hiérarchie sont payés plus, et parce que la construction de nouveaux biens d’équipement (l’exemple d’aujourd’hui pourrait être les éoliennes et les panneaux solaires) prélève des ressources qui pourraient être utilisées ailleurs dans l’économie. Finalement, la complexité croissante atteint des limites parce que ses coûts augmentent plus rapidement que les avantages qu’elle procure.

Une disparité grandissante des salaires. Avec la complexité croissante, la disparité salariale est devenue un problème important.

Figure 8. Les gens au bas de la hiérarchie sont les plus vulnérables, quand la population croît plus vite que les ressources disponibles.

J’ai décrit ce problème comme étant un rendement décroissant sur le travail humain investi. En fin de compte, cela semble être une cause majeure de l’effondrement. Les travailleurs utilisent des machines et autres outils, de sorte que ce retour sur le travail humain a été augmenté par les combustibles fossiles et d’autres sources d’énergie utilisées par le système.

Des prix de ressources qui flambent. Dans un premier temps, quand il y a un manque de nourriture ou de carburant, les prix sont susceptibles de flamber. Un obstacle majeur à des prix élevés à long terme est le grand nombre de personnes au bas de la hiérarchie (figure 8) qui ne peuvent pas se permettre d’acheter des marchandises chères. Ainsi, la croyance que les prix peuvent augmenter de façon permanente à des niveaux élevés est probablement fausse. Par ailleurs, il est écrit dans Apocalypse 18 : 11-13, que lorsque l’ancienne Babylone s’est effondrée, le problème était un manque de demande et des prix bas. Les marchands ne trouvèrent personne à qui vendre leurs cargaisons ; pas même quelqu’un pour acheter un esclave humain (un produit énergétique).

La hausse de la dette. La dette a été utilisée pour rendre possible la complexité et masquer les problèmes que les gens au bas du triangle des ressources rencontraient pour l’achat de biens. En fin de compte, l’augmentation de la dette n’a pas réussi à résoudre les nombreux problèmes auxquels les économies ont été confrontées.

En fin de compte, les gouvernements chutent. Les gouvernements ont besoin de ressources pour leurs besoins, pour l’embauche d’armées ou le paiement de pensions aux personnes âgées. La façon dont les gouvernements obtiennent leur part des ressources est par les recettes fiscales. Quand les gens au bas de la hiérarchie ont cessé de recevoir des ressources suffisantes (à cause de bas salaires), les montants qu’ils pouvaient se permettre de payer en impôts baissent de même. Les gouvernements parfois s’effondrent directement à cause du manque de recettes fiscales ; d’autres fois, les effondrements sont survenus parce que les gouvernements ne pouvaient plus se permettre d’entretenir d’assez grandes armées pour défendre leurs frontières.

En fin de compte, la population chute. Avec de bas salaires et des gouvernements qui exigent des niveaux d’imposition plus élevés pour financer leurs programmes, les gens au bas de la hiérarchie ont eu des difficultés à se procurer une nutrition adéquate. Ils sont devenus plus sensibles aux épidémies et autres fléaux. La perte de batailles contre des pays voisins a parfois pu jouer un rôle également.

Les leçons que nous devrions en apprendre

Même si nous avons passé avec succès le pic de production du pétrole conventionnel, il y a très probablement un effondrement à venir, d’un autre type. Cet effondrement se produit parce que l’économie ne peut pas vraiment se permettre d’utiliser des produits énergétiques à prix élevés. Il y a trop d’évaluations défavorables, y compris l’augmentation de disparité de la richesse et de la probabilité de revenus insuffisants pour les gouvernements.

Nous ne pouvons pas compter sur des prix élevés à long terme. L’idée que les prix des combustibles fossiles augmenteront progressivement, et que grâce à cela, nous serons en mesure de les remplacer par des énergies renouvelables à prix élevé, semble très peu probable. Aux États-Unis, notre infrastructure a été construite en grande partie avec un pétrole qui coûtait moins de 20 dollars par baril (en dollars de 2015). Nous savons qu’avec l’augmentation de la dette et une plus grande complexité, nous avons été en mesure de maintenir temporairement le pétrole à un niveau de prix élevé, mais maintenant nous avons des difficultés à retrouver un niveau de prix souhaitable (pour les producteurs). Nous ne savons vraiment pas quel niveau de prix du pétrole l’économie peut accepter à long terme. Le prix le plus élevé ne peut pas être plus de $50 par baril ; en fait, il se pourrait même que le prix maximum acceptable soit de $20 par baril.

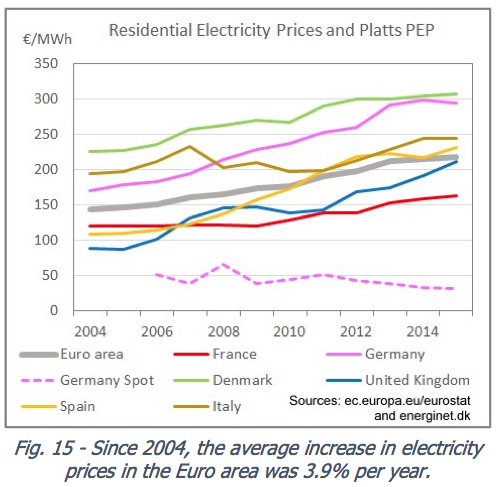

Nous devons chercher des substituts bon marché pour le pétrole et l’électricité. De nombreux substituts existent pour produire de l’électricité, car indirectement, l’électricité pourrait remplacer une partie de l’utilisation du pétrole. Il y a beaucoup de confusion quant au (faible) niveau auquel les prix de cette électricité devraient être. À mon avis, nous ne pouvons pas vraiment augmenter les prix de l’électricité sans pousser les économies vers la récession. Ainsi, nous devons comparer le coût des remplacements proposés, y compris les frais de transport longue distance et le coût des ajustements nécessaires pour répondre aux exigences du réseau électrique, aux prix de gros de l’électricité. Tant aux États-Unis qu’en Europe (Figure 9), il est généralement à moins de 5 cents par kWh. (Figure 9, Germany Spot est le prix de gros de l’électricité en Allemagne, le plus grand marché). À ce niveau de prix, les producteurs doivent être rentables et en mesure de payer des impôts pour soutenir les gouvernements.

Figure 9. Prix de l’électricité résidentielle en Europe, et prix de gros pour l’ Allemagne, de http://pfbach.dk/firma_pfb/references/pfb_towards_50_pct_wind_in_denmark_2016_03_30.pdf

De même, les produits de substitution au pétrole doivent être rentables et en mesure de payer des impôts, au niveau de prix marché, soit aujourd’hui 40 $ par baril, ou moins.

Nous devons être prudents vis-à-vis des solutions de haute technologie, en raison de la complexité qu’elles ajoutent au système. Les solutions high-tech paraissent magnifiques, mais sont très difficiles à évaluer. Combien vont-elles vraiment ajouter comme coûts, quand tout est inclus ? Combien ajoutent-elles de dette ? Combien ajoutent-elles (ou soustraient-elles) de recettes fiscales ? Quels sont leurs effets indirects, tels que la nécessité d’une meilleure éducation pour les travailleurs ?

Nous devons être attentifs à la possibilité que l’énergie solaire photovoltaïque et la plupart de l’énergie éolienne puissent être des puits d’énergie, plutôt que de réelles sources d’énergie. Les deux critères pour la fourniture d’une véritable énergie nette pour la société sont (1) être en mesure de fournir de l’énergie à bon marché, et (2 ) être en mesure de fournir des recettes fiscales pour soutenir le gouvernement. Une fois effectivement intégrée dans le réseau électrique, l’électricité produite par le vent ou par l’énergie solaire nécessite généralement des subventions, soit le contraire de fournir des recettes fiscales. Les coûts totaux ont tendance à être élevés en raison de nombreux problèmes imprévus, y compris l’implantation incorrecte, les frais de transport longue distance, et les coûts associés à l’atténuation des intermittences.

À moins que les études EROI soient spécialement conçues (comme celle-ci et celle-ci), elles sont susceptibles de surestimer le bénéfice que les énergies renouvelables intermittentes apportent au système. Ce problème est lié aux questions abordées dans mon post récent, Les modèles énergie-économie trop simples donnent des réponses trompeuses. Mon expérience est que les chercheurs ont tendance à négliger les études spécifiques qui mettent en évidence les problèmes. Au lieu de cela, ils comptent sur les résultats de méta-analyses d’estimations qui utilisent des limites très étroites, perpétuant ainsi le mythe que le PV solaire et l’éolien peuvent en quelque sorte sauver notre économie actuelle.

{kind=link}

Trop de dettes, et un trop faible rendement de la dette, sont susceptibles de faire partie de la limite que nous allons atteindre. L’investissement dans la complexité exige de la dette, parce que la complexité comprend des biens d’équipement tels que les éoliennes, les panneaux solaires, les ordinateurs et l’Internet. Le retour sur cette dette supplémentaire est susceptible de tomber de plus en plus bas, à mesure que les solutions complexes que nous ajoutons ont une valeur réelle de moins en moins importante pour la société.

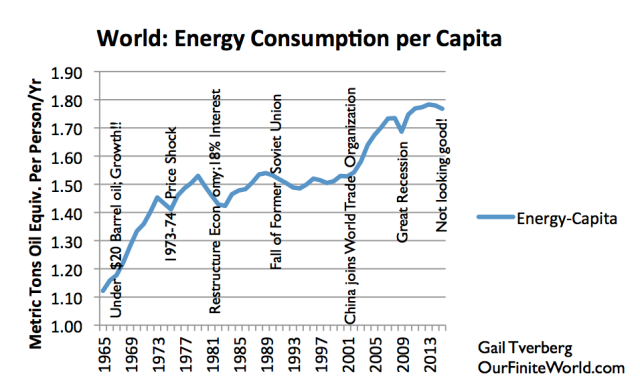

Nous devons nous rappeler que dans la mesure où l’économie est concernée, c’est la consommation totale des ressources énergétiques qui est importante, pas seulement celle du pétrole. Les salaires reflètent l’impact de l’effet de levier de toutes les sources d’énergie, pas seulement du pétrole. Si la consommation d’énergie par habitant augmente, les machines peuvent aider à augmenter la production par habitant, en quantité et en qualité, ce qui rend les travailleurs plus productifs. Si la consommation d’énergie par habitant est en baisse, l’économie mondiale est susceptible d’aller dans le sens d’une contraction. En fait, nous pourrions être orientés dans le sens des anciennes économies qui finalement se sont effondrées.

Quand on regarde les données, nous voyons que la consommation mondiale d’énergie par habitant semble avoir atteint un sommet vers 2013. En fait, la forte baisse du pétrole et des autres matières premières a commencé en 2014, peu de temps après que la consommation d’énergie par habitant a atteint un sommet.

Figure 10. La consommation mondiale d’énergie par habitant, sur la base des données de BP Statistical Review of World Energy 2105. Estimation pour 2015 et notes par G. Tverberg.

Le monde semble avoir atteint le pic de production du charbon, en raison de faibles prix du charbon. En fait, la baisse de la consommation de charbon semble être la cause de la baisse de la consommation énergétique mondiale par habitant. Même si la plupart des gens considèrent le charbon comme archaïque, le charbon est indispensable à l’économie mondiale. Une diminution récente de la consommation de charbon est ce qui tire la consommation mondiale d’énergie par habitant vers le bas. Nous ne disposons d’aucun autre carburant bon marché pour compenser la baisse constatée, ce qui suggère que le ralentissement actuel de notre consommation d’énergie (voir figure 10) peut être permanent.

Figure 11. Le monde et la Chine semblent avoir atteint le pic de production du charbon.

Nous ne devrions pas être surpris si les problèmes financiers auxquels le monde se heurte aujourd’hui finissent mal. Cela semble être la façon dont l’histoire du Peak Oil va enfin se jouer. À défaut de pouvoir augmenter le niveau d’énergie par habitant, l’économie mondiale tend à se rétrécir. Sans croissance économique, il devient très difficile de rembourser la dette avec intérêt. La disparité des richesses devient un problème de plus en plus important, et il devient de plus en plus difficile pour les gouvernements de recueillir suffisamment de revenus fiscaux pour subvenir à leurs besoins. Nos problèmes commencent à ressembler de plus en plus à ceux des économies antérieures qui avaient atteint les limites de leurs ressources, et se sont finalement effondrées.

Gail Tverberg

Traduit par , vérifié par Wayan, relu par Cat le Saker Francophone

Ping : Pétrole - gaz -bois | Pearltrees