Par Brandon Smith − Le 7 aout 2023 − Source Alt-Market

L’un des développements récents les plus étranges de l’actualité économique est sans doute la tentative des médias de l’establishment (et de la Maison Blanche) de déclarer l’inflation américaine « vaincue », malgré tous les faits qui prouvent le contraire. Il faut garder à l’esprit que lorsque ces personnes parlent d’inflation, elles ne parlent que de l’IPC le plus récent, qui est censé être une mesure de la croissance actuelle de l’inflation, et non une mesure de l’inflation déjà accumulée. Mais l’IPC est facilement manipulable, et se concentrer sur ce seul indice est une tactique pour tromper le public sur le véritable danger économique.

La façon dont l’inflation américaine actuelle est présentée peut sembler un miracle fiscal. Comment l’Amérique a-t-elle pu réduire l’IPC aussi rapidement alors que le reste du monde, y compris l’Europe, est toujours en proie à des difficultés persistantes ? Les « Bidenomics » est-ce vraiment une puissance économique ?

Non, certainement pas. J’ai abordé cette question dans des articles précédents, mais je vais me pencher sur l’inflation en particulier, car je pense qu’une nouvelle poussée inflationniste est sur le point de se déclencher à court terme et je soupçonne le public d’être mal informé pour ne pas être préparé.

Tout d’abord, il convient de préciser qu’il existe quatre types d’inflation : l’inflation rampante, l’inflation ambulante, l’inflation galopante et l’hyperinflation. Nous devons également faire la distinction entre l’inflation monétaire et l’inflation des prix, car elles ne sont pas toujours directement liées (elles le sont généralement, mais des événements extérieurs à l’impression monétaire peuvent également entraîner une hausse des prix).

Si nous calculons l’IPC selon les mêmes méthodes que celles utilisées lors de la crise stagflationniste des années 1980, l’inflation réelle a été à deux chiffres au cours des deux dernières années. Il s’agit d’une inflation galopante, une situation très dangereuse qui peut conduire à une dépression.

Les causes de ce pic d’inflation sont multiples. La première cause est la dizaine de milliers de milliards de dollars de mesures de relance monétaire créées par la Réserve fédérale, dont la majorité a été mise en œuvre sous la direction de Barack Obama et de Joe Biden (de nombreux républicains du GOP ont également soutenu ces mesures, mais la majeure partie de la dévaluation du dollar est directement liée aux politiques des Sémocrates). Ce plan de relance épique « too big to fail » a créé un effet d’avalanche dans lequel les faiblesses économiques se sont accumulées comme des plaques de glace sur le flanc d’une montagne. La goutte d’eau qui a fait déborder le vase a été le blocage des banques et les plans de relance de plus de 8 000 milliards de dollars injectés directement dans le système. Puis tout s’est effondré.

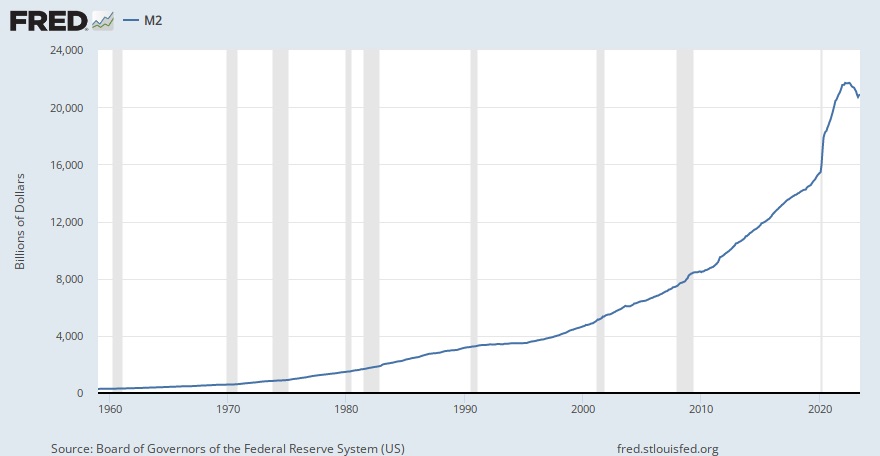

Pour vous donner une idée de la gravité de la situation, nous pouvons jeter un coup d’œil à la masse monétaire M2 de la Fed (elle a cessé de communiquer la masse monétaire M3, plus complète, juste avant le krach de 2008). Selon le M2, la quantité de dollars en circulation a bondi d’environ 40 % en l’espace de deux ans seulement. Il s’agit d’une création monétaire colossale et je dirais que l’économie ne l’a pas encore traitée dans son intégralité.

Il y a eu trop de dollars pour trop peu de biens et de services. Par conséquent, les prix augmentent de façon spectaculaire, le coût des produits de première nécessité augmentant de 25 à 50 %. Pensez-y un instant… vivre nous coûte aujourd’hui 25 à 50 % de plus par an qu’avant 2020, et ce n’est pas fini, loin s’en faut. Le coût des ménages continue de grimper et, comme l’inflation est cumulative, nous ne serons probablement jamais débarrassés des augmentations déjà en place. Mais si telle est la réalité, pourquoi l’IPC diminue-t-il ?

La principale raison est que la banque centrale a augmenté les taux d’intérêt. Plus la dette devient chère, plus l’économie ralentit. Cela dit, la Fed est restée ferme pour une raison : elle sait que l’inflation n’est pas près de disparaître. Elle a besoin d’aide pour convaincre le public que l’inflation n’est plus un problème.

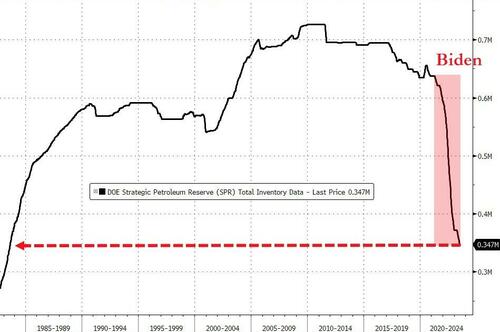

C’est là qu’intervient le plan de Biden, qui consiste à déverser sur le marché les réserves stratégiques de pétrole de l’Amérique afin de faire baisser artificiellement l’IPC. Les prix de l’énergie affectent presque tous les autres aspects de l’indice IPC, et lorsque les coûts de l’énergie baissent, on a l’impression que l’inflation a été maîtrisée. Le problème est qu’il s’agit d’une fraude à court terme. Biden n’a plus de réserves pour diluer le marché et le coût pour les remplir sera exponentiellement plus élevé. C’est pourquoi les prix de l’essence repartent à la hausse et continueront probablement d’augmenter jusqu’à la fin de l’année.

À cela s’ajoutent des facteurs géopolitiques. La Maison Blanche a affecté plus de 100 milliards de dollars à l’aide à l’Ukraine – Une guerre par procuration est un bon moyen de faire circuler des dollars fiduciaires à l’étranger afin de réduire l’inflation monétaire à l’intérieur du pays, mais cela ne suffira pas à moins que la guerre ne s’étende considérablement. Il y a ensuite le problème des perturbations des exportations.

Par exemple, la Russie est en train de fermer officiellement et agressivement les exportations de blé et de céréales de l’Ukraine, ce qui va provoquer une nouvelle flambée des prix du blé et de tous les aliments qui utilisent du blé. L’Inde vient de mettre un terme à ses exportations de riz pour protéger son approvisionnement intérieur, ce qui signifie que le prix du riz va grimper en flèche. Enfin, les créanciers étrangers ont tendance à se débarrasser discrètement du dollar américain en tant que monnaie de réserve mondiale. Tous ces dollars finiront par revenir aux États-Unis, ce qui signifie qu’une masse monétaire encore plus importante circulera sur le territoire national, avec pour conséquence une inflation plus élevée.

La Fed ne doit pas nécessairement continuer à imprimer pour que l’inflation persiste, il lui suffit de déclencher la réaction en chaîne. La récente révision à la baisse de la note de crédit des États-Unis par l’agence Fitch ne va pas arranger les choses, car elle encourage les investisseurs étrangers à se débarrasser encore plus rapidement du dollar et des bons du Trésor.

Certes, il reste la question de la lutte entre les facteurs déflationnistes et les facteurs inflationnistes. En octobre, les derniers vestiges des mesures de relance Covid mourront enfin, notamment le moratoire sur les remboursements de la dette des étudiants – ce sont des milliards de dollars de prêts qui entraînent des milliards de remboursements chaque année.

De plus, lorsque ces prêts ont été suspendus, des millions de personnes ont vu leur cote de crédit augmenter comme par magie, ce qui signifie qu’elles ont eu accès à des limites de cartes de crédit plus élevées et à une vaste réserve de dettes. Aujourd’hui, tout cela disparaît également. Le fait de ne plus vivre des cartes Visa et Mastercard signifie que le commerce de détail américain est sur le point de subir un choc considérable, tout comme le marché de l’emploi.

Il y a aussi les hausses de taux d’intérêt de la Fed, qui sont aujourd’hui à peu près aussi élevées qu’elles l’étaient juste avant le krach de 2008. Ce sont ces mêmes hausses qui ont contribué à provoquer la crise bancaire du printemps (qui n’est pas terminée non plus). Les États-Unis paieront des intérêts records sur la dette nationale, les consommateurs utiliseront beaucoup moins le crédit et les banques prêteront de moins en moins d’argent.

Alors oui, des forces concurrentes tireront l’économie dans deux directions différentes : L’inflation et la déflation. Toutefois, je dirais que l’inflation n’est pas encore terminée et que la Fed devra encore procéder à quelques hausses pour l’enrayer à court terme. À long terme, c’est la viabilité du dollar américain qui est en jeu, mais il s’agit là d’une discussion pour un autre article…

Brandon Smith

Traduit par Hervé pour le Saker Francophone