La croissance démographique américaine coule, la dette fédérale s’effondre et les actifs augmentent

Par Chris Hamilton – Le 4 janvier 2020 – Source Econimica

2019 a été une autre « marche » dans le marché haussier actuel. La reprise de l’assouplissement quantitatif, la réduction des taux d’intérêt et le gonflement de la dette fédérale, ainsi que les rachats d’actions et les réductions d’impôts sur les sociétés, ont alimenté une explosion des actifs. Mais le Bureau du recensement a eu l’amabilité de publier ses données pour 2019, et celles-ci étaient tout simplement aussi divergentes que possible des données positives du marché. Je n’ai pu constater qu’une seule fois dans l’histoire des États-Unis où la population américaine totale a augmenté avec un taux aussi faible (moins de 0,5 %) et cela était dû à la pandémie mondiale de grippe de 1918-1919 (grippe espagnole) qui, au lendemain de la Première Guerre mondiale, a tué entre 20 et 40 millions de personnes dans le monde et près de 700 000 Américains. C’est près de dix fois le nombre d’Américains qui ont péri dans la guerre pour mettre fin à toutes les guerres. La réalité est que plus la croissance organique de la population (et la croissance de la consommation qui en résulte) est faible, plus les substituts synthétiques sont utilisés.

Pourquoi toute cette dette ?

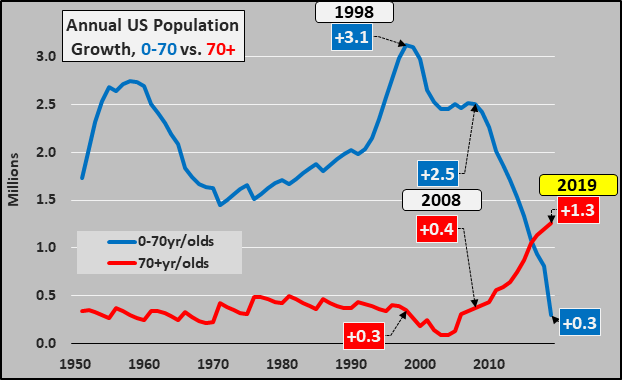

Le graphique ci-dessous devrait être le graphique de l’année, sauf que la situation des États-Unis est relativement « meilleure » que celle de la plupart des nations avancées. Il s’agit de l’effondrement actuel de la croissance démographique américaine chez les moins de 70 ans par rapport à l’augmentation des 70 ans et plus. Le recensement a montré que la croissance démographique totale en 2019 est tombée à seulement 1,55 million d’habitants, en raison de la baisse continue du nombre total de naissances et de l’effondrement de l’immigration nette (dû en grande partie à une application plus stricte des lois aux frontières). L’année 2008 a été un véritable précipice et la croissance de la population des moins de 70 ans n’a cessé de chuter depuis. Pour rappel, ce sont les 0-70 ans qui représentent plus de 90 % de la main-d’œuvre, qui contractent plus de 90 % des crédits, et ce sont eux qui sont à l’origine de l’augmentation de la masse monétaire dans notre système bancaire de réserves fractionnaires. Lorsque leur croissance est minime, le désendettement des personnes âgées dont le nombre est en croissance rapide, détruit de la monnaie, provoquant une cascade de déflation. Ce n’est que par la monétisation pure en cours que les banques centrales peuvent retarder (reporter) la vague écrasante de déflation et d’effondrement des actifs et réorienter les pertes en termes générationnels.

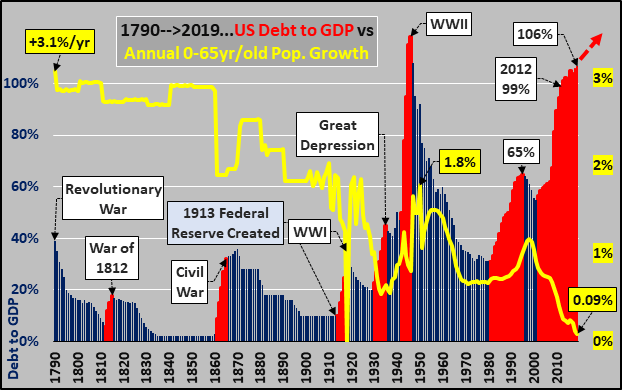

Comme je l’ai indiqué au début, le graphique ci-dessous détaille la croissance annuelle en pourcentage de la population de moins de 65 ans (ligne jaune) par rapport au ratio dette/PIB avec des périodes d’augmentation significative de la dette dans les colonnes rouges et de diminution de la dette/PIB dans les colonnes bleues. La gravité de la baisse de la population due à la grippe espagnole en 1918-1919 n’était pas seulement due aux décès, mais aussi au fait que la majorité des décès concernaient la population des 15-35 ans. Cette perte importante de ceux qui étaient en âge de procréer (et des employés et consommateurs qui en résultaient) a provoqué un vide ressenti tout au long des années 1930. Ce n’est que maintenant, cent ans plus tard, que les États-Unis reviennent à ce qui est essentiellement une croissance nulle mais, cette fois, la situation est structurelle plutôt qu’accidentelle. Le vide qui se crée cette fois-ci dépasse tout ce que l’on a connu jusqu’à présent.

Quel est le montant de dette ?

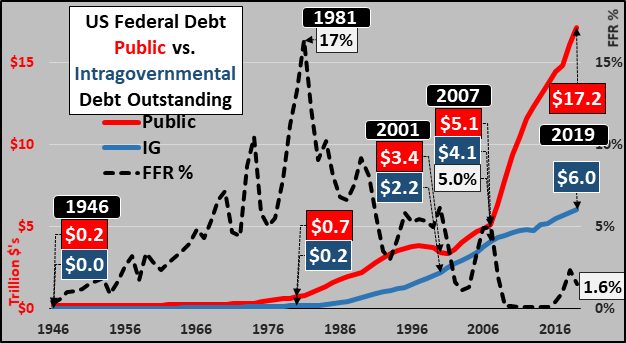

Afin de voir comment 2019 s’inscrit dans le tableau d’ensemble, je reviens en arrière pour montrer la dette fédérale américaine (répartie entre la dette publique et les fonds fiduciaires intragouvernementaux) et le taux des fonds fédéraux. La dette publique supplémentaire nette de plus de 12 000 milliards de dollars émise depuis 2007 ne fera que s’accélérer à mesure que les dépenses fédérales augmenteront, que la fiscalité continuera de baisser et que les dettes non financées se mettront à augmenter.

Je vous montre ci dessous la répartition de la dette fédérale annuelle entre la variation de la dette publique et intragouvernementale et le taux des fonds fédéraux, en montrant la rupture de 2008. Les deux graphiques mettent en évidence le passage de la sécurité sociale et des fonds fiduciaires de type IG (mandatés pour acheter la dette américaine avec les fonds « excédentaires ») au secteur public (et presque uniquement le secteur public américain, les étrangers ayant cessé leurs achats net). Le Bulletin du Trésor fait apparaître clairement l’absence d’acheteurs naturels étrangers ou nationaux.

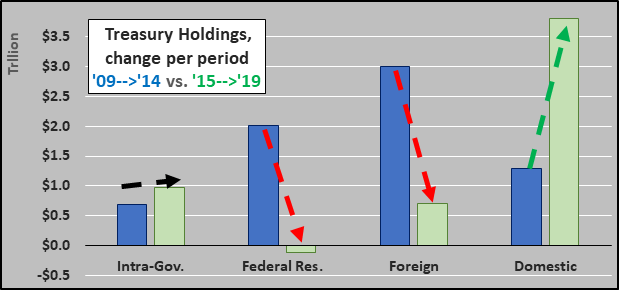

Qui a acheté toute la dette ?

Ci-dessous, en comparant l’augmentation des avoirs du Trésor sur les périodes 2009 à 2014 par rapport à 2015 à 2019, la divergence est à nouveau claire grâce aux rapports du Bulletin du Trésor. La Réserve fédérale et les acheteurs étrangers ont porté 70 % des nouvelles émissions de 2009 à 2014, tandis que les acheteurs nationaux ont réduit de plus de 70 % les émissions depuis la fin du QE3. Depuis la fin du QE3, cela représente supposément près de 4 000 milliards de dollars de dette à faible rendement du Trésor américain que des sources nationales ont acheté au lieu d’actions, ou de biens immobiliers, etc. Le mot que j’utiliserais pour décrire la probabilité de prix record non manipulés des actifs en actions, obligations et immobilier alors que des sources nationales auraient simultanément versé 4 000 milliards de dollars en obligations à faible rendement est douteux !

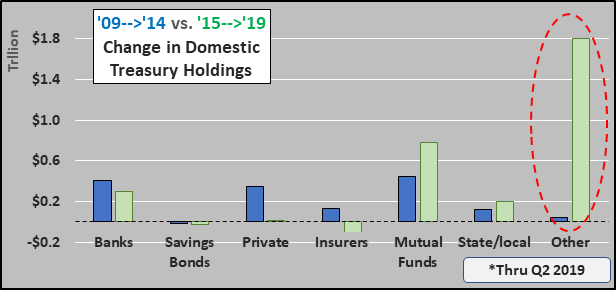

Et en détaillant l’évolution des sources nationales sur les mêmes périodes que ci-dessus. Selon le Trésor, on ne peut que dire qui ce n’est pas. Pas les banques, pas les bons d’épargne, pas les acheteurs privés, pas les assureurs, pas les achats publics / locaux… il s’agit toujours d’« autres investisseurs » (particuliers, GSE, entreprises / entreprises non constituées en sociétés et courtiers / négociants). Là encore, la crédibilité des investisseurs nationaux qui disposent de milliers de milliards de dollars pour investir dans des titres du Trésor à faible rendement tout en supportant les marchés actions, etc. devrait être ridicule. Je n’ai aucune preuve de qui a acheté toute cette dette, seulement une longue liste de ceux qui ne l’ont pas fait.

Dette et emploi

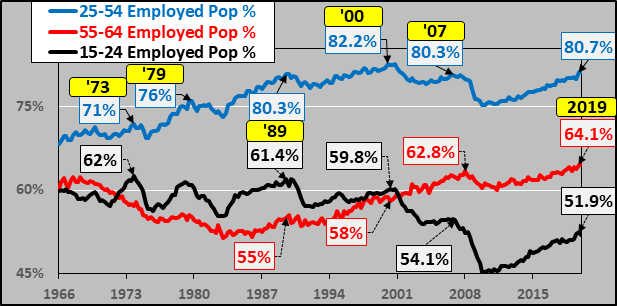

La croissance actuelle et future de la population en âge de travailler étant minime, le fait que les États-Unis se trouvent historiquement au plein emploi devrait être très préoccupant. Avec si peu de personnes supplémentaires entrant dans la population active potentielle et presque tous ceux qui sont capables et désireux de travailler déjà… il n’y a guère de croissance supplémentaire de l’emploi possible… et sans cela, il n’y a guère de croissance supplémentaire des consommateurs, des acheteurs de maisons, etc. Jetez toutes les dettes et les QE que vous voulez la dessus pour que la population existante consomme davantage, mais sans d’autres personnes physiques disponibles pour travailler et consommer davantage… la fête est terminée.

Dette et croissance de la population

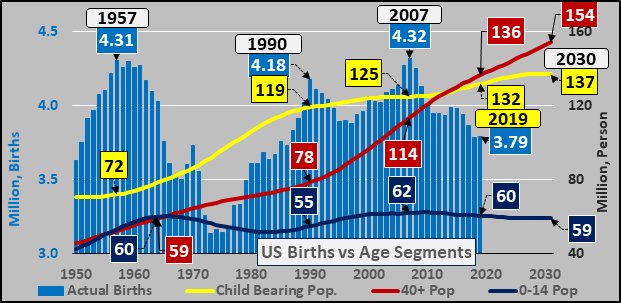

Examinons les naissances annuelles (colonnes bleues ci-dessous) par rapport à l’évolution des tranches d’âge de la population américaine. La ligne jaune correspond à la population des 15 à 40 ans en âge de procréer, qui devrait augmenter d’environ cinq millions jusqu’en 2030… mais comme je l’ai montré ci-dessus, les flux de croissance démographique prévus ont été perdus et, à cause de la baisse des naissances et de l’immigration, la population en âge de procréer ne devrait pas beaucoup augmenter… et avec la baisse continue des naissances, la population en âge de procréer sera bientôt en déclin. De là, une population en déclin avec des taux de natalité négatifs conduit à un déclin rapide probable des naissances.

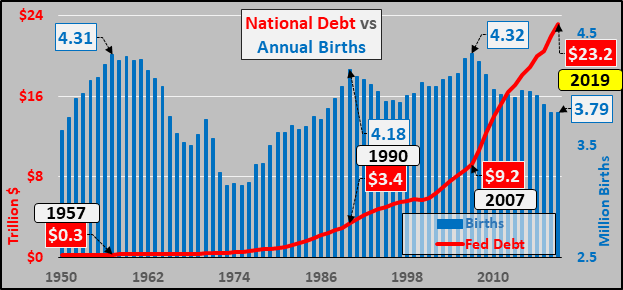

La dette en perspective

Certains tentent de détailler la folie de la création de dette par rapport à un actif fixe comme l’or, mais pour conclure, je montre les naissances annuelles aux États-Unis (y compris les millions d’immigrants légaux et illégaux) par rapport à la dette fédérale américaine.

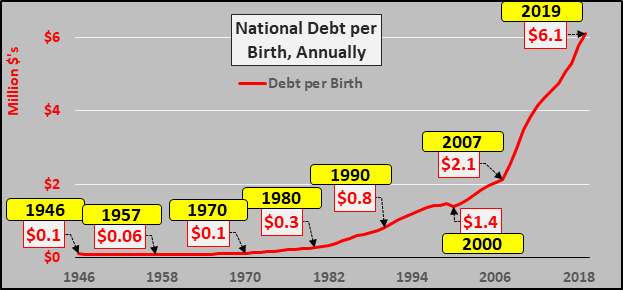

Et en divisant toute cette dette croissante par le nombre annuel de nouveau-nés, on obtient un tableau assez désagréable… les personnes âgées qui chargent les jeunes de dettes non remboursables pour maintenir un style de vie qui est totalement irréaliste et irréalisable, sauf par le biais d’un vol générationnel. Ce n’est pas le plus beau des cadeaux d’adieu.

Il y a toujours une année prochaine. Quoi qu’il en soit, bonne année 2020 et j’espère que vous trouverez ces informations utiles pour comprendre ce qui se passe tout autour de nous.

Chris Hamilton

Traduit par Hervé pour le Saker Francophone