Par Chris Hamilton – Le 8 octobre 2021 – Source Econimica

Une brève histoire du Japon est trop instructive et révélatrice… pour ne pas être racontée. Car l’histoire du Japon sera bientôt celle de la quasi-totalité du monde développé. Connaître le Japon, c’est se connaître soi-même.

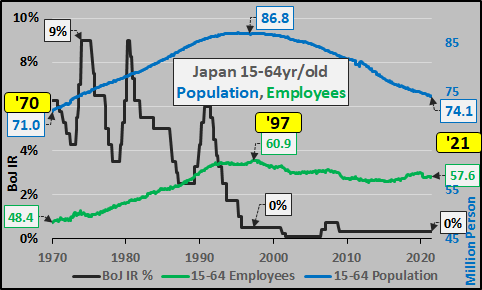

Le graphique ci-dessus montre l’augmentation, le pic et la chute continue de la population japonaise en âge de travailler (15-64 ans) et de l’emploi parmi cette population (ci-dessous). Notez que la politique de taux d’intérêt de la Banque du Japon (BoJ) a baissé au fur et à mesure que la croissance de la population ralentissait, puis est tombée à zéro lorsque la croissance de la population (demande des consommateurs) a atteint un pic… et les taux sont restés à zéro depuis, soit depuis vingt-cinq ans maintenant.

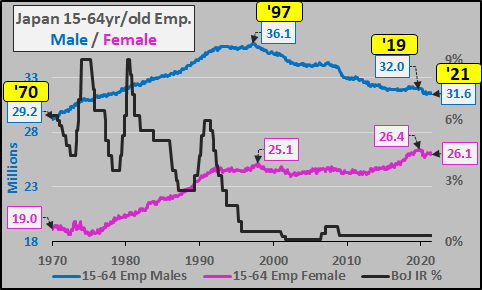

Il est important de noter que le déclin de la population masculine est reflété par des décennies de déclin de l’emploi masculin… mais le déclin de la population féminine est compensé par des gains d’emploi. Les femmes ont été la seule source de compensation de ce qui aurait été des pertes d’emploi bien plus importantes… probablement jusqu’à nos jours.

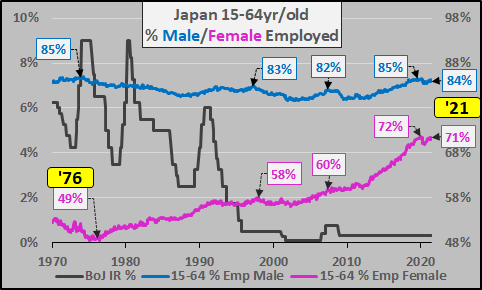

Il est assez instructif de vérifier le pourcentage d’hommes et de femmes japonais âgés de 15 à 64 ans qui ont un emploi. Il semble y avoir des limites que même les banquiers centraux ne peuvent pas dépasser. Seule une partie limitée de la population peut/veut travailler.

Ce n’est probablement pas une coïncidence si, au moment où la participation des femmes commence à augmenter, les naissances japonaises commencent à s’effondrer. Mais il ne s’agit pas seulement d’une augmentation de la participation de la main-d’œuvre, mais aussi d’un niveau d’éducation plus élevé, d’une baisse du taux de mariage et d’un déclin séculaire de la population en âge de procréer… tous ces facteurs conduisent à l’effondrement actuel et futur de la population japonaise.

Quoi qu’il en soit (que le Japon est en déclin indéfini), il s’agit ici de discuter du présent du Japon. Et le Japon est susceptible de se heurter à nouveau à un pic d’emploi (comme le Japon l’a fait en 2019).

Mais ce qui ne baisse pas, depuis 2012, ce sont les prix des actifs japonais. Ci-dessous, nous examinons l’évolution d’une année sur l’autre de la population âgée de 15 à 64 ans (bleu), le taux d’actualisation de la BoJ (noir), le Nikkei 225 (jaune) et les actifs de la BoJ (rouge). Les trois décennies de déclin du Nikkei reflètent la décélération puis le déclin de la population en âge de travailler… jusqu’à ce que la BoJ se lance dans l’assouplissement quantitatif, en 2012.

Ou alors regardez la population totale en âge de travailler et les prix des logements résidentiels au Japon. Les prix des logements et la population en âge de travailler évoluent de manière synchrone… hausse, pic, baisse… jusqu’en 2012.

Ajoutez le taux d’escompte de la BoJ et l’assouplissement quantitatif. La fin des « marchés libres » et le début de la phase du prix des actifs déterminés par les autorités centrales vous sautent aux yeux.

Pour ne rien laisser au hasard, voici les mises en chantier résidentielles (offre croissante de logements) par rapport à l’évolution annuelle de la population en âge de travailler (demande).

Ajoutons les variations annuelles des prix des logements résidentiels.

Enfin, ajoutons l’évolution sur un an des actifs détenus par la BoJ. Encore une fois, la fin des prix du « marché libre » et le début des prix des actifs déterminés de manière centralisée.

Quoi qu’il en soit, si le Japon, « espèce en voie de disparition » sur le plan démographique, peut continuer à construire de nouveaux logements dans un contexte de baisse séculaire de la population et à générer une appréciation des actions et des prix des logements… alors qu’est-ce qui empêche toutes les banques centrales de faire de même ? Ne vous attendez pas à ce que les marchés libres reviennent tant que les banques centrales existent.

J’ai pensé ajouter quelques graphiques supplémentaires… L’évolution annuelle au Japon de la population active (colonnes vertes) par rapport aux personnes âgées (colonnes grises), le taux d’actualisation (noir), le ratio dette/PIB (ligne rouge), les actifs détenus par la BoJ (ligne bleue) et le Nikkei 225 (ligne jaune). Essentiellement, la dette n’a pas fait bouger les marchés… l’assouplissement quantitatif, si.

PS – tout ceci est valable pour l’UE, les États-Unis et la plupart des économies avancées/développées… et presque certainement pour la Chine.

Chris Hamilton

Traduit par Hervé pour le Saker Francophone