Par Gail Tverberg – Le 13 mars 2017 – Source OurFiniteWorld

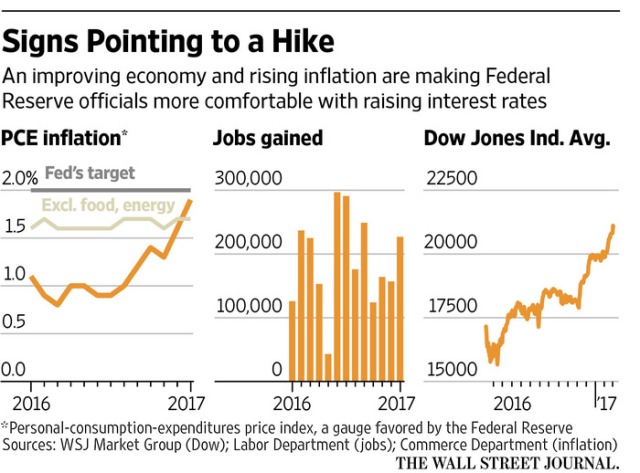

La Réserve fédérale voudrait augmenter les taux d’intérêt en raison des inquiétudes liées à l’inflation et la formation de bulles d’actifs. Une partie de son inquiétude semble provenir indirectement de la hausse des prix du pétrole, par rapport à leur faible niveau au début de 2016.

Figure 1. Schéma du Wall Street Journal indiquant les raisons probables de la hausse des taux.

Un monde fini ne se comporte pas comme la plupart des modélistes s’y attendent. Les taux d’intérêt qui ont parfaitement bien fonctionné dans le passé ne fonctionnent plus nécessairement bien maintenant. Les prix du pétrole, qui fonctionnaient parfaitement bien dans le passé, ne fonctionnent plus nécessairement bien maintenant. Il me semble que l’augmentation des taux d’intérêt en ce moment tombe vraiment très mal.

Voici quelques-unes des questions que je vois :

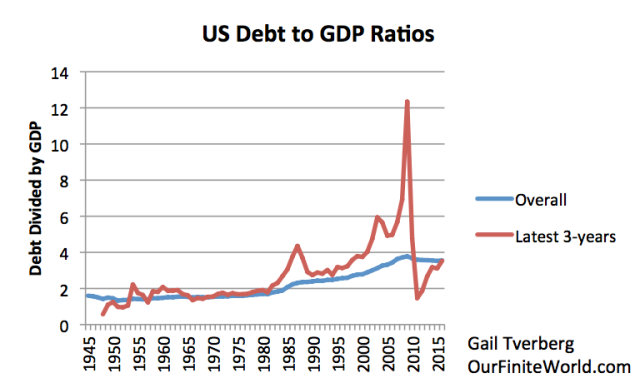

- L’économie est maintenant incroyablement dépendante de l’augmentation de la dette pour soutenir ses dépenses. La figure 2 montre la structure de la dette totale par rapport au PIB, pour les États-Unis.

Figure 2. Ratios dette / PIB des États-Unis basés sur les données Z1 de la Réserve fédérale et les données sur le PIB BEA. La ligne rouge représente l’augmentation au cours des trois dernières années. Il y a eu une énorme augmentation de la dette au cours de la période précédant l’accident de 2008.

Chaque année, entre 2001 et 2008, l’augmentation de la dette a été supérieure à quatre fois la hausse du PIB. En fait, pendant quelques années durant cette période, plus de 8 dollars de dette ont été ajoutés pour chaque dollar de PIB ajouté.

Nous semblons maintenant commencer une nouvelle hausse de la dette. En 2015, le montant de la dette ajoutée était de 2 500 milliards de dollars (66 100 milliards de dollars moins 63 600 milliards de dollars), alors que le montant du PIB ajouté n’était que de 529 millions de dollars. Cela indique un ratio de plus de 4,7 pour la seule année 2016. (La figure 2 ne montre que les moyennes sur trois ans, en raison de la volatilité des montants.)

2. La plus grande partie de l’accumulation de la dette depuis 1981 (figure 2) semble avoir été facilitée par la baisse des taux d’intérêt (figure 3). Compte tenu de la dépendance que nous avons maintenant aux grandes augmentations de dette pour produire du PIB, il semblerait dangereux pour la Réserve fédérale d’augmenter les taux d’intérêt.

Figure 3. Taux d’intérêt des obligations fédérales américaines à à 10 ans. Graphique produit par la FRED (Federal Reserve Economic Data).

Avec la baisse des taux d’intérêt, les paiements mensuels peuvent être plus faibles, même si les prix des maisons et des voitures augmentent. Ainsi, plus de gens peuvent se permettre d’acheter des maisons et des voitures, et les usines sont moins chères à construire. L’ensemble de l’économie est stimulé par une « demande » accrue (prix plus abordables) pour les biens à prix élevé, grâce à des paiements mensuels plus faibles.

Les prix des biens, tels que les prix des maisons et les prix agricoles, peuvent augmenter parce que les taux d’intérêt réduits de la dette les rendent plus abordables pour un plus grand nombre d’acheteurs. Les biens que les gens possèdent déjà ont tendance à gonfler, ce qui donne une impression de richesse. En fait, les propriétaires d’actifs tels que les maisons peuvent emprunter une partie de l’augmentation des capitaux propres, leur donnant un revenu plus dépensable pour d’autres choses. Cela fait partie de ce qui s’est passé avant le crash financier de 2008.

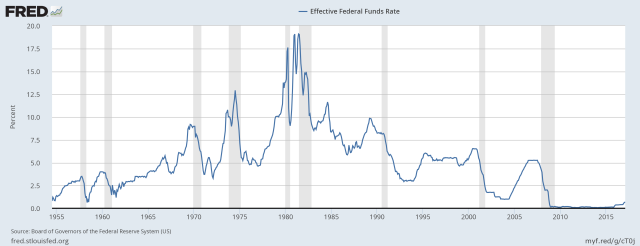

Les taux d’intérêt que la Réserve fédérale prévoit de changer sont d’un type différent, appelé « taux de fonds fédéraux effectifs ». Ceux-ci ont également atteint un sommet vers 1981.

Figure 4. Les taux d’intérêt cibles des fonds fédéraux américains. Graphique produit par FRED (Federal Reserve Economic Data).

3. La dernière fois que les taux d’intérêt ciblés des fonds fédéraux ont été relevé, la situation s’est très mal terminée.

La figure 4 (ci-dessus) montre que la dernière fois que les taux d’intérêt directeurs de la Réserve fédérale ont été relevés, c’était pendant la période 2004-2005. Il s’agissait d’un autre moment où la Réserve fédérale était préoccupée par la montée en flèche des prix des produits alimentaires et de l’énergie, comme je l’ai mentionné dans mon document Les limites d’approvisionnement en pétrole et la crise financière continue. Les taux d’intérêt cibles les plus élevés étaient un peu lent à agir, mais ils ont fini par jouer un rôle dans l’éclatement de la bulle d’endettement qui avait été accumulée. En 2008, le montant de l’encours de la dette hypothécaire et du crédit à la consommation a commencé à baisser et les prix du pétrole ont chuté de façon spectaculaire.

Il est ironique que le gouvernement américain essaie à nouveau de faire baisser les prix des denrées alimentaires et de l’énergie, alors qu’ils sont à un niveau de prix semblable au niveau des prix lorsqu’ils ont essayé cette approche la dernière fois.

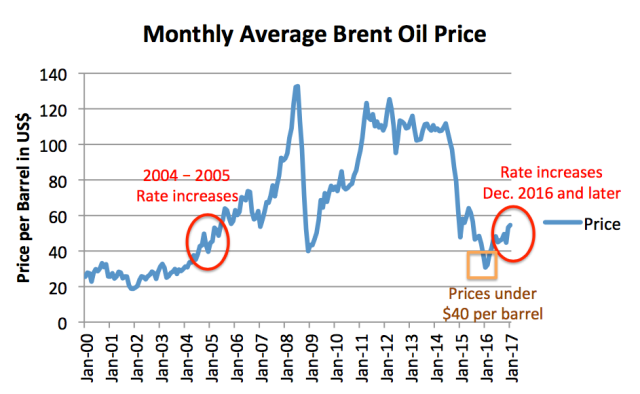

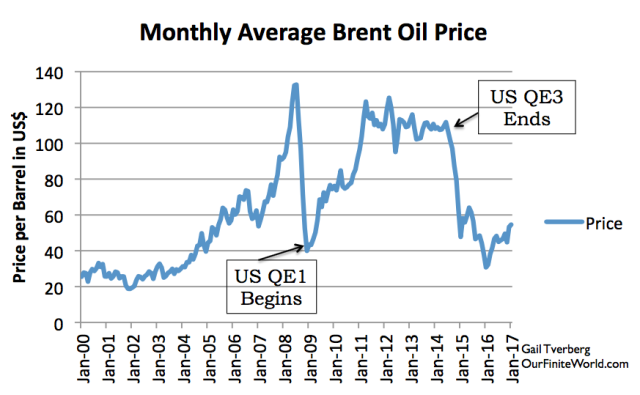

Figure 5. Moyenne mensuelle des prix du pétrole brut Brent, avec des notes sur le moment où la Réserve fédérale a modifié ses taux d’intérêt cible.

La Réserve fédérale examine ses paramètres préférés, l’inflation PCE et l’inflation PCE à l’exclusion des aliments et de l’énergie. De ce point de vue, si on prend du recul, il est probable qu’ils ne comprennent pas vraiment que les problèmes du prix de l’énergie sont à l’origine de cet étrange résultat. Avec cette vision d’altitude, ils ne se rendent pas compte que l’une des raisons majeures de l’augmentation des prix, entre janvier et mars 2016, vient de l’augmentation des prix du pétrole, passant de moins de 40 $ le baril à plus de 50 $ récemment. (Ils sont maintenant de retour au-dessous de 50 $ le baril, mais cela ne doit pas facilement apparaître dans leurs paramètres.)

Lorsque cette vision d’altitude est utilisée, il est facile de rater la raison de la baisse des prix de l’énergie aujourd’hui, par rapport aux besoins des producteurs d’énergie. La plupart des gens qui ont suivi ce qui se passe dans l’industrie pétrolière savent que les prix ne sont pas assez élevés par rapport aux prix nécessaires pour la rentabilité de cette industrie. Même si certaines sociétés américaines prétendent être rentables à 50 $ le baril, il est clair que, en général, l’industrie ne peut résister à des prix aussi bas que ceux d’aujourd’hui. Au niveau actuel des prix, l’investissement est trop faible.

Une partie du problème vient des pays exportateurs de pétrole qui ont besoin de prix plus élevés s’ils veulent obtenir des recettes fiscales suffisantes pour financer leurs programmes. Par exemple, l’Arabie saoudite a constaté qu’en raison de la baisse des recettes fiscales, elle devait emprunter de l’argent pour maintenir ses programmes. Il s’agit d’un changement important, par rapport à la possibilité de mettre de l’argent de côté dans un fonds de réserve basé sur des excédents de recettes fiscales. Encore un autre cas de changement vers plus de dettes.

4. Le modèle que la Réserve fédérale semble vouloir suivre est le modèle de 1981, dans lequel les taux d’intérêt temporaires élevés semblaient forcer des prix d’énergie vers le bas pendant longtemps.

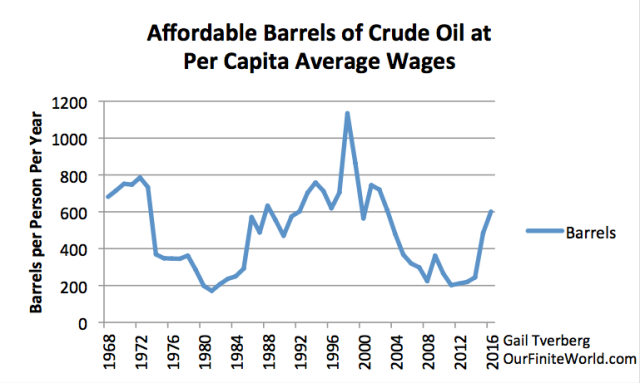

Si l’on regarde les prix du pétrole par rapport aux salaires américains par habitant (en divisant les salaires totaux par la population totale), on constate que l’abordabilité du pétrole était à un point bas en 1981. Nous avons vu précédemment, dans les figures 3 et 4, que les taux d’intérêt avaient été montés à un niveau très élevé à cette époque. Les bandes grises des figures 3 et 4 indiquent une récession.

Figure 6. Moyenne du prix des barils de pétrole brut abordables par les résidents américains, calculée en divisant le salaire moyen par habitant (calculé en divisant les salaires BEA par la population), par le prix moyen du pétrole brut Brent pour chaque année.

La figure 6 montre qu’après la chute des taux d’intérêt, l’abordabilité a progressé jusqu’en 1998. Cela résultait en grande partie de la chute des prix, mais aussi d’une plus grande part de la population en activité et contribuant ainsi à la hausse des salaires.

Il y avait beaucoup de raisons qui ont permis à ce résultat bénéfique de se produire. L’un était le fait que nous connaissions déjà l’existence de pétrole en mer du Nord, au Mexique et en Alaska. Lorsque ce pétrole est entré en service, les prix du pétrole ont pu redescendre à un niveau beaucoup plus abordable. Il est très douteux que le pétrole de schiste puisse jouer un rôle similaire aujourd’hui, surtout s’il est probable que des taux d’intérêt plus élevés feront baisser les prix du pétrole en dessous du niveau actuel de 50 $ le baril.

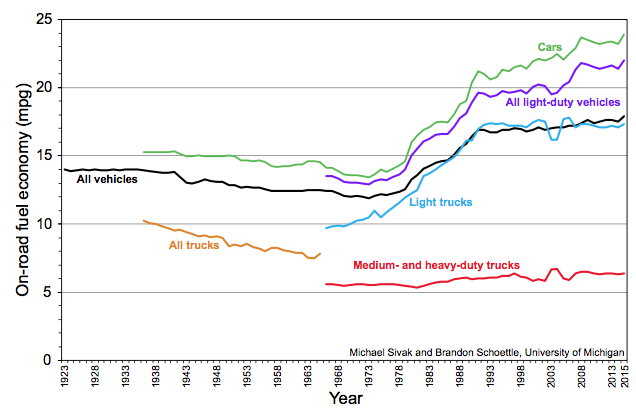

Une des choses qui a aidé à améliorer l’abordabilité, lors de la période post-1981, a été l’amélioration du rendement de l’essence au kilomètre. Il y a eu aussi des gains énergétiques, dans l’utilisation du pétrole pour le chauffage domestique et pour la production d’électricité.

Figure 7. Moyenne de l’efficacité du carburant routier par Sivak et Schoettle, Économie de carburant routier des véhicules aux États-Unis: 1923-2015, http://www.umich.edu/~umtriswt

La figure 7 suggère que les premiers changements dans la qualité du carburant ont offert les plus grandes économies énergétiques. En fait, le gain global après 1993 est assez modeste.

Un des facteurs qui a contribué à réduire la consommation de pétrole, tant dans les années 1970 que pendant la période allant de 2008 à 2013, a été sa hausse de prix. Maintenant que les prix du pétrole sont plus bas, on ne peut s’attendre à un résultat aussi bon. Si les prix du pétrole chutent de nouveau, il y aura encore moins d’incitation à réduire son utilisation.

5. Les ajustements effectués à l’aide de la méthode du Quantitative Easing (QE) (un moyen de produire des taux d’intérêt bas) semblent avoir eu un impact rapide et significatif sur les prix du pétrole.

À la fin de 2008, après que les prix du pétrole se sont écroulés, la Réserve fédérale américaine a mis en place un QE. L’utilisation du QE a créé des taux d’intérêt très bas, qui semblent avoir eu un impact sur les cours mondiaux du pétrole.

Figure 8. Prix mensuels du pétrole brut Brent avec les dates d’entrée et de sortie des QE américains.

De toute évidence, les taux d’intérêt bas encouragent davantage d’emprunts, et l’abandon d’un programme qui donne des taux très bas, aurait tendance à avoir l’effet contraire. Ainsi, nous nous attendons à ce que la direction des variations du prix du pétrole soit semblable à celle indiquée sur la figure 8.

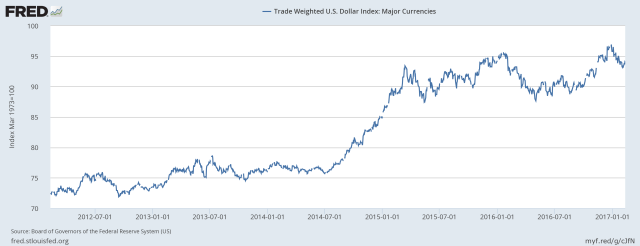

Une hypothèse concernant l’impact rapide des QE est que ceux-ci encourageaient les emprunts en dollars américains, afin d’acheter des obligations dans d’autres monnaies à des taux d’intérêt plus élevés (carry trade). Lorsque le QE a pris fin, le carry trade a été coupé, réduisant les investissements dans les pays avec des taux d’intérêt plus élevés. Au lieu de cela, il y avait plus d’intérêt à investir aux États-Unis. Ces changements ont entraîné une hausse du dollar américain par rapport à de nombreuses autres monnaies. Puisque le prix du pétrole est en dollars américains, ces relativités changeantes ont rendu le pétrole plus cher dans les autres monnaies qu’en dollar américain. Ainsi, l’abordabilité du pétrole a diminué pour les acheteurs en dehors des États-Unis. C’est cette baisse de l’abordabilité en dehors des États-Unis, qui a fait baisser les prix du pétrole. La figure 9 montre la variation des taux de change lorsque les États-Unis ont mis fin au QE en 2014.

Figure 9. Dollar américain vs principales devises pondérées par le commerce. Graphique créé par FRED (Federal Reserve Economic Data).

L’augmentation des taux d’intérêt directeurs de la Réserve fédérale semblerait avoir pour effet d’augmenter encore la montée du dollar américain par rapport aux autres devises. Si cela se produit, nous devons nous attendre à une baisse des prix du pétrole, et à plus de problèmes avec une offre excessive.

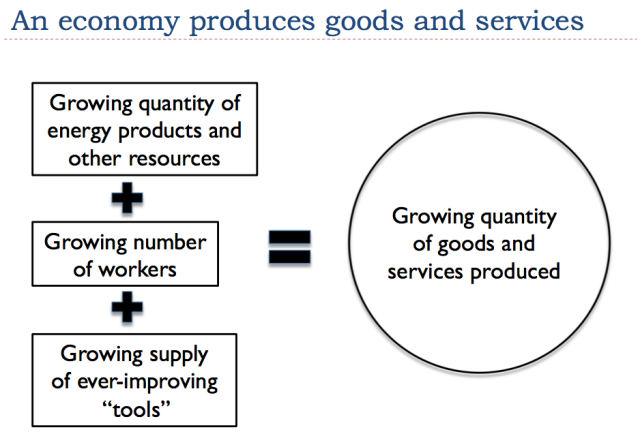

6. La façon dont l’augmentation des prêts semble faire avancer l’économie consiste à utiliser un décalage dans le temps, pour fournir une « couche » de biens et de services futurs, qui pourront être utilisés comme incitations pour les entreprises pour les faire investir dans la fabrication de biens et de services.

Le problème de la fabrication de produits de toute nature est que les ressources doivent être achetées et que les travailleurs doivent être payés, avant que le produit fini ne soit disponible à la vente.

Figure 10. Image créée par l’auteur, montrant comment les biens et les services sont créés. Il y a également besoin d’un «secteur des services gouvernementaux», mais il ne s’inscrit pas facilement sur la diapositive.

En conséquence, au moment où les biens et les services sont produits, il n’y a pas assez de biens et services déjà créés pour payer tous ceux qui ont contribué à l’effort de fabrication des biens et services. Pour contourner ce problème, la dette ou un produit semblable à la dette est nécessaire, pour payer certains de ceux qui contribuent au processus de création de biens et services futurs.

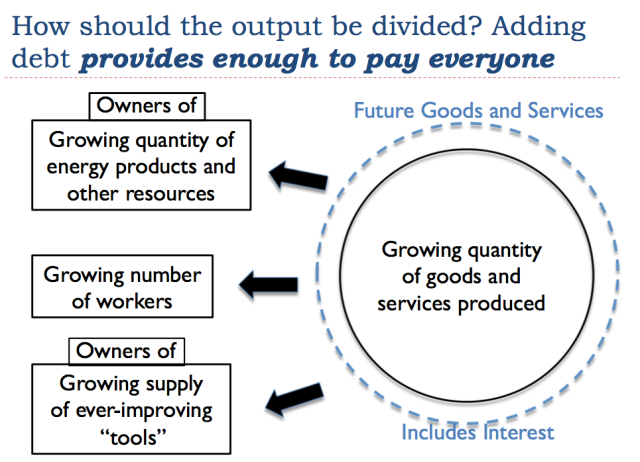

Une façon de penser à la situation est qu’une augmentation de la dette pendant une période ajoute une couche de biens et services futurs qui peuvent être distribués à ceux qui contribuent à l’effort de fabrication des biens et services (figure 11). Cela augmente considérablement la quantité de biens et services à distribuer au-dessus du niveau qui serait disponible sur une base de troc, basée sur des biens qui ont déjà été produits.

Figure 11. Dessin de l’auteur montrant comment l’augmentation de la dette ajoute effectivement une autre couche de biens et de services qui peuvent être distribués. (Comme pour la figure 10, ce graphique devrait également inclure une catégorie pour les services gouvernementaux).

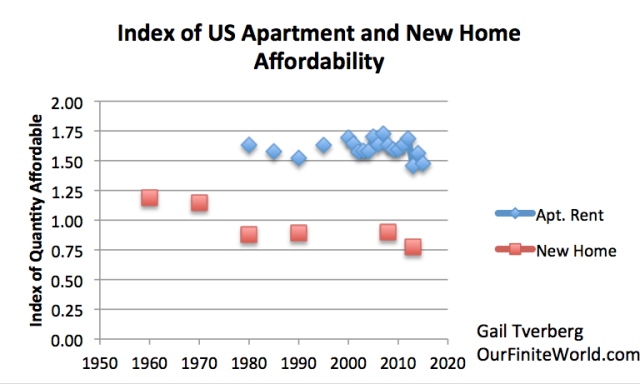

7. La capacité de dépense des citoyens américains a été à la traîne, même avec l’énorme montant de dette ajouté à l’économie. Si la Réserve fédérale augmente les taux d’intérêt, cela aura tendance à aggraver la situation.

La plus grande dépense pour la plupart des ménages est le coût du logement, soit pour un appartement ou une nouvelle maison. Comme pour le pétrole, nous pouvons comparer l’abordabilité, en comparant les prix aux salaires par habitant (total des salaires américains / population totale). Sur la figure 12, un montant indiqué est le loyer médian des appartements non meublés aux États-Unis, sur la base des données du Bureau du recensement des États-Unis. L’autre est l’estimation par People History du prix des « maisons neuves » au fil des ans. En général, l’abordabilité a diminué. La figure 12 montre que la baisse de l’abordabilité de la location d’appartements est un phénomène relativement récent. La chute de l’abordabilité des prix des logements est un phénomène à long terme, sans doute favorisé par la baisse des taux d’intérêt depuis 1981.

Figure 12. Comparaison des prix des maisons neuves à partir de The people History et des prix médians des prix de location non subventionnés, basés sur les données du Bureau du recensement des États-Unis. Ceux-ci sont divisés par le salaire américain total / population américaine du BEA des États-Unis. Les indices sont différents pour les maisons et les appartements, choisis de telle sorte que les deux soient montrés séparément sur le graphique. Si les montants indiqués diminuent avec le temps, le logement devient moins abordable.

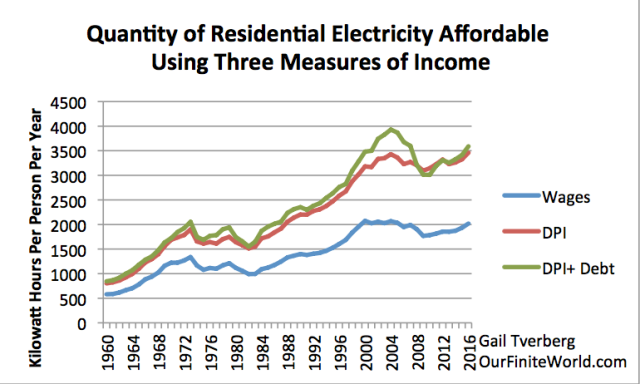

Un autre produit dont l’abordabilité est intéressante est l’électricité. L’électricité est un produit énergétique dont l’abordabilité est importante, car elle est utilisée dans les secteurs résidentiel, commercial et industriel. L’abordabilité de l’électricité tend à être moins volatile au niveau des prix que le pétrole, dont l’abordabilité a été montrée à la figure 6. Puisque le prix de l’électricité est plus stable, j’ai montré l’abordabilité de l’électricité à trois niveaux de dépenses différents :

- Salaires par habitant – Salaire américain total divisé par la population totale des États-Unis.

- RPD par habitant – Revenu Personnel Disponible (RPD) total divisé par la population totale des États-Unis. Le RPD comprend les paiements de transfert du gouvernement (tels que la Sécurité sociale et les paiements du chômage), en plus des salaires. Il comprend également les « revenus des propriétaires », qui sont d’un montant relativement plus faible.

- RPD par habitant + Dette – RPD total, plus augmentation de la dette des ménages au cours de l’année, divisée par la population.

Figure 13. Quantité d’électricité qu’un travailleur moyen pouvait se permettre d’acheter, en utilisant trois définitions différentes du revenu. (Les salaires moyens sont basés sur le total des salaires et des salaires de BEA, divisé par la population totale BEA, et le RPD est défini de façon similaire, en utilisant les données BEA. Le RPD plus dette inclut le changement des dettes des ménages, issu du rapport Z1 de la FED, en ajoutant le RPD au numérateur.)

D’après la figure 13, l’électricité devenait plus abordable jusqu’en 2001, sur une base du salaire seul. Depuis lors, son coût a été relativement plat.

Sur une base RPD, l’électricité était considérablement plus abordable jusqu’en 2004, après quoi elle a diminué, puis a augmenté à nouveau.

Sur une base RPD + dette, il y eu un saut beaucoup plus important au niveau de l’abordabilité. Cette forte augmentation de la dette correspond à la bulle immobilière du début au milieu des années 2000. Les taux d’intérêt étaient plus bas et les normes de souscription réduites, de sorte que presque n’importe qui pouvait acheter une maison. Cela a permis une montée en flèche des prix des maisons. Les propriétaires pouvaient emprunter ces capitaux propres et les utiliser pour leurs besoins – par exemple, réparer leur maison, acheter une nouvelle voiture ou partir en vacances. La forte augmentation du RPD + de la dette, par rapport au RPD, donne une indication de la mesure dans laquelle la bulle de la dette liée au logement au début des années 2000 a affecté les revenus dépensables.

Lequel de ces scénarios est vraiment correct ? Cela dépend du segment de l’économie qu’une personne regarde. Pour les personnes aux revenus modestes, en d’autres termes, ceux qui louent des appartements, le scénario salaire seul est probablement le plus représentatif. Pour les personnes qui ont des revenus élevés et possèdent une maison, le scénario RPD plus dette est probablement le plus représentatif.

8. Tous les revenus semblent dériver en partie de la hausse de la dette et, en partie, de la consommation d’énergie. Si les taux d’intérêt sont trop élevés, le paiement des intérêts requis dépasse le bénéfice du décalage dans le temps.

Nous pouvons voir à la figure 13 que la dette est très utile pour produire des revenus pour les travailleurs. Une partie de ce montant provient des paiements de transfert du gouvernement, financés par la dette. Une partie de cette augmentation provient des salaires versés par les entreprises, financés en partie par des actions, qui sont aussi une sorte de dette. La monnaie avec laquelle les travailleurs sont payés est, en fait, de la dette. Une personne peut mieux comprendre, en pensant à la monnaie comme étant similaire à des « bons d’achat », émis par une entreprise. L’entreprise devrait enregistrer la valeur de ces bons d’achat au passif de son bilan.

Le problème sous-jacent à la nécessité de la dette est la gestion de la « complexité » et la nécessité d’obtenir les services de nombreuses personnes formées et de nombreux types d’outils, avant que les biens et services ne puissent effectivement être créés. Tout cela génère des dépenses supplémentaires et des retards dans le système, de la manière décrite dans les figures 10 et 11. Il faut, en quelque sorte, des paiements d’intérêts pour compenser le décalage dans le temps qui est nécessaire : toute la série d’événements qui doivent déboucher sur la production des produits nécessaires. Les outils doivent être faits, bien avant qu’ils ne soient nécessaires. En fait, il y a toute une série d’« outils pour faire des outils » qui est nécessaire. Les bâtiments des usines doivent être construits, et les routes doivent être construites d’abord. Les travailleurs doivent aussi d’abord être formés. Pour que les personnes et les entreprises impliquées dans ces processus soient récompensées pour leurs efforts et induites à retarder leur propre consommation de biens et de services, des paiements d’intérêts doivent être effectués pour tenir compte des délais.

La dette (ainsi que les actions, qui sont une sorte de dette) ne peut pas conduire seule l’économie. Des produits énergétiques sont également nécessaires pour réaliser les transformations physiques requises. Ceux-ci incluent la chaleur et le transport, et l’électricité pour actionner des dispositifs qui utilisent l’électricité. Bien sûr, les travailleurs humains sont également nécessaires. Les figures 10 et 11 représentent les principales pièces du système et la manière dont elles fonctionnent ensemble.

Il semblerait qu’une économie puisse commencer « à partir de zéro », en utilisant uniquement de la dette, plus des ressources disponibles (y compris les ressources énergétiques, comme la biomasse pour générer de la chaleur), et une sorte de gouvernement (peut-être un roi auto-déclaré). Si le roi voit un projet productif qui pourrait être entrepris – peut-être construire un pont ou couper plus d’arbres pour dégager des terres agricoles – le roi peut imposer une taxe sur les citoyens et utiliser le produit de cette taxe pour engager un groupe de travailleurs pour utiliser les ressources disponibles. Une fois la taxe imposée, c’est une dette envers les citoyens. Elle peut être utilisée pour payer les travailleurs qui font le travail.

Le système de la dette semble s’appuyer sur lui-même. Comme plus de salaires sont disponibles, ces salaires permettent aux travailleurs de contracter des prêts, et permettent aux entreprises de créer de nouveaux biens et services qui peuvent être achetés à l’aide de ces prêts. Ces prêts sont des promesses qui peuvent être échangées contre des biens et services futurs. Puisque l’énergie est utilisée dans la création de tous les biens et services, ces prêts sont plus ou moins des garanties que l’économie, et son utilisation de produits énergétiques, se poursuivra dans l’avenir.

La chose qui relie la dette au reste du système, c’est le paiement des intérêts requis par le décalage dans le temps. Lorsque le système est relativement efficace, le retour sur investissement est élevé, de sorte que les paiements d’intérêts peuvent être élevés. Quand les rendements décroissants se font sentir, les taux d’intérêt doivent être plus faibles. Nous rencontrons maintenant des rendements décroissants dans de nombreux domaines : extraction de combustibles fossiles, extraction de minerais, production d’eau douce suffisante pour une population croissante, création d’une quantité suffisante de nourriture à partir d’une quantité fixe de terres arables, création de nouveaux antibiotiques à mesure que les bactéries deviennent résistantes aux médicaments et coût de la recherche de nouveaux médicaments pour traiter les maladies qui n’affectent qu’une petite part de la population.

9. Il est relativement facile de faire de la croissance économique lorsque les produits énergétiques deviennent plus abordables, par rapport au revenu utilisable pour consommer. Lorsque les produits énergétiques deviennent moins abordables, il devient pratiquement impossible d’obtenir une quelconque croissance économique.

Nous savons que, historiquement, le coût des produits énergétiques a tendance à diminuer avec le temps. Cela a été décrit dans plus d’un article académique.

Figure 14. Figure par Carey King de «Comparaison de l’économie mondiale et de la métrique énergétique nette, Partie 3: Perspectives macroéconomiques historiques et perspectives d’avenir», publié dans Energies en novembre 2015.

Un rapport des Nations Unies présente également le même schéma (les deux catégories inférieures sont liées à l’énergie) :

Figure 15. Schéma des flux mondiaux de matières et de la productivité des ressources de l’UNEP.

La seule manière de voir les coûts de l’énergie baisser par rapport au PIB, en même temps que la consommation d’énergie augmente, c’est que les produits énergétiques deviennent moins chers au fil du temps, par rapport aux revenus des citoyens. Ce niveau de prix en baisse permet d’acheter davantage de produits énergétiques. Comme les prix de l’énergie baissent, il est possible pour l’économie de se permettre une quantité croissante de produits énergétiques nécessaires pour produire encore plus de biens et de services.

Il existe de nombreuses façons qui vont induire des produits énergétiques moins chers. Par exemple, le mix énergétique peut être modifié entre différents produits énergétiques, passant à des produits moins chers. Ou de nouvelles techniques peuvent être trouvées, qui rendent l’extraction moins coûteuse. Trouver des moyens plus efficaces d’utiliser des produits énergétiques, comme l’augmentation du nombre de kilomètres parcourus par litre, illustrée à la figure 7, contribue également à la baisse du coût relatif pour les travailleurs. Bien sûr, l’« EROEI qui baisse » tend à travailler dans la direction opposée.

Malheureusement, nous sommes maintenant à court de méthodes pour faire que l’utilisation de l’énergie soit vraiment moins chère au fil du temps. Les méthodes actuelle sont (a) payer les compagnies d’énergie moins que leur coût d’extraction, et (b) la réduction des taux d’intérêt à pratiquement zéro.

On peut voir, à partir de la figure 6, que le pétrole est devenu plus abordable par rapport aux salaires, entre 1981 et 1998. La baisse des taux d’intérêt et la hausse de la dette semblent avoir joué un rôle dans ce domaine, ainsi que le succès des forages pétroliers dans des endroits comme la mer du Nord, le Mexique et l’Alaska. Depuis lors, la seule méthode pour augmenter l’abordabilité du pétrole a été de faire passer les prix du pétrole en dessous du coût d’extraction, à partir de la mi-2014.

La situation pour l’électricité est illustrée à la figure 13. L’électricité est devenue plus abordable sur une base des « salaires seulement », à partir de 2000. Depuis, son prix s’est stabilisé. La poussée économique qui a découlé de la baisse des prix de l’électricité doit provenir d’ailleurs, probablement d’un ajout de plus de dettes.

L’abondance de l’électricité sur une base « RPD plus de la dette » a augmenté considérablement, avec un pic en 2004. Ainsi, l’ajout de dette, sous forme de paiements de transfert et de la hausse de la dette pour payer les maisons et les véhicules, a ajouté un revenu dépensable considérable. Mais il n’a pas été possible de retrouver l’abordabilité de la période 2004 ces dernières années.

Nous atteignons maintenant des limites, parce que nous ne constatons plus vraiment une réduction des coûts de l’énergie. Au lieu de cela, nous constatons des taux d’intérêt très bas et des prix du pétrole inférieurs au coût de production. Ceux-ci semblent être le signe que nous atteignons maintenant des limites. Les prix de l’énergie doivent vraiment baisser pour que l’économie grandisse ; L’économie les fera baisser, que les producteurs puissent ou non extraire le pétrole de façon rentable à un prix bas abordable pour les citoyens.

10. La Chine semble réduire actuellement la croissance de sa dette, alors que les États-Unis parlent d’une hausse des taux d’intérêt. Les produits énergétiques, en particulier le pétrole, sont vendus sur un marché mondial. Si la Chine fait des coupes sur sa dette en même temps que les États-Unis augmentent les taux d’intérêt, le prix de l’énergie pourraient chuter de façon spectaculaire.

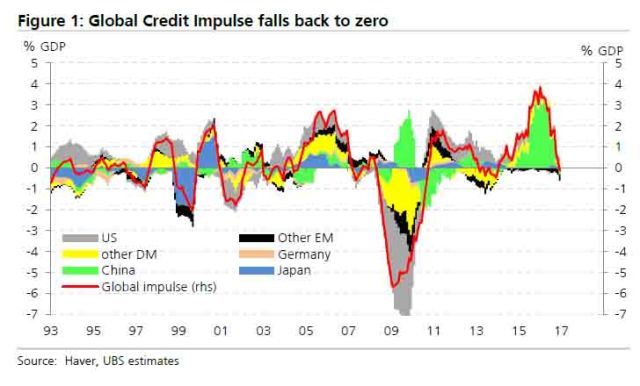

Figure 16. UBS Total Credit Impulse. L’impulsion de crédit est le «changement dans le changement» dans la formation de la dette.

UBS a calculé l’« impulsion de crédit » globale, montrant dans quelle mesure l’utilisation de la dette augmente. Selon leurs calculs, depuis 2014, c’est la Chine qui a maintenu l’impulsion globale de crédit. Si la Chine baisse son appétit pour la dette et que les États-Unis reculent également à ce niveau, la situation va commencer à ressembler à la période 2008-2009, sauf qu’on est dans une situation moins favorable, du fait des rendements décroissants.

Observations et conclusions

L’économie me semble être une sorte de système de Ponzi. Elle dépend à la fois de la hausse de la consommation d’énergie et de la hausse de la dette. À en juger par les problèmes que nous avons à l’heure actuelle, elle semble atteindre sa limite à court terme. Augmenter les taux d’intérêt aura tendance à pousser encore plus loin la limite, ou au-delà de la limite.

La dette est utilisée pour payer les participants à l’économie, en utilisant une promesse pour des biens et des services futurs. Cela permet à l’économie de paraître distribuer plus de biens et de services, que ce qui est réellement disponible. D’une certaine façon, ajouter de la dette, c’est comme être en mesure de fabriquer des approvisionnements d’énergie à venir, qui pourront être utilisés pour payer ceux qui participent à la fabrication des biens et services que nous produisons aujourd’hui. Lorsque les produits énergétiques sont coûteux à produire, et retardés dans le temps (comme le vent et le PV solaire), le besoin de dette augmente particulièrement.

Une partie de notre problème aujourd’hui est l’étendue de la spécialisation de ceux qui analysent nos problèmes actuels avec l’énergie et l’économie. Cela signifie que pratiquement personne ne comprend le problème complet. Les banquiers semblent penser que la dette et les taux d’intérêt sur la dette peuvent résoudre tous les problèmes. Les analystes de l’énergie pensent que les ressources énergétiques dans le sol sont de la plus haute importance. Ils créent tous deux des analyses erronées du problème global. L’augmentation de la dette est nécessaire, si les produits énergétiques qui ont été créés doivent être absorbés par l’économie mondiale. Les excès d’énergie que nous voyons sont des signes d’une croissance inadéquate des salaires. Une fonction majeure de la dette croissante est d’ajouter des salaires. L’avalanche de dette conduit au genre de problèmes que nous avons rencontrés en 2008.

Il est tentant pour les dirigeants financiers mondiaux de penser qu’ils peuvent trouver une solution aux problèmes actuels, en utilisant des taux d’intérêt plus élevés pour atténuer légèrement la croissance économique. Je ne pense pas que ce soit vraiment une bonne option. L’économie mondiale fonctionne trop près de la « vitesse de décrochage ». Le système financier est trop fragile. Si l’on peut s’attendre à ce qu’une solution puisse fonctionner, il semblerait qu’elle ait sa source dans le redémarrage des QE. Même si cela produit des bulles d’actifs, elle peut maintenir l’économie mondiale en fonctionnement un peu plus longtemps.

Gail Tverberg

Gail Tverberg est une actuaire intéressée par des questions d’un monde fini : épuisement du pétrole, appauvrissement en gaz naturel, pénurie d’eau et changement climatique. Les limites du pétrole semblent très différentes de ce à quoi la plupart s’attendent, avec des prix élevés conduisant à la récession, et des prix bas conduisant à une offre insuffisante.

Note du Saker Francophone Dans sa conclusion, Gail milite pour un nouveau QE pour gagner encore un peu de temps. Au vu de ses précédent articles, elle n'est pas dupe non plus de la falaise de Sénèque qui nous attend. Je me permettrais seulement d'ajouter que, si une partie de ces QE est allée effectivement alimenter la production de pétrole de schiste aux États-Unis, une autre a fini « gelée » dans des bulles d'actifs et dans les paradis fiscaux, sans passer par la case salaire et donc consommation. On peut même supputer sans crainte, que ce mécanisme est aussi soumis aux rendements décroissants et que son efficacité toute relative va s'amenuiser avec le temps.

Traduit par Hervé, vérifié par Wayan, relu par M pour le Saker Francophone