Si vous possédez une voiture Diesel, c’est pour vous !

Par Ugo Bardi – Le 24 novembre 2018 – Source CassandraLegacy

Au début, l’idée du « pic pétrolier » semblait relativement simple : on grimpait d’un côté et on descendait de l’autre côté. Mais non, l’histoire s’est avérée d’une complexité diabolique. D’une part, il n’existe pas une seule variété de « pétrole » destinée à être un liquide combustible – il en existe des dizaines, voire des centaines, de variétés : léger ; lourd ; acide ; sucré ; doux ; schisteux ; serré ; extra-lourd, et plus encore. Et chaque variété a son histoire, ses particularités, sa trajectoire dans le temps. En fin de compte, toutes les courbes d’extraction de pétrole doivent retomber à zéro, mais, en attendant, il y a beaucoup d’agitation qui continue de nous prendre par surprise. La plupart du temps, nous n’avions pas réalisé à quel point le système niait avec rage la réalité physique de l’épuisement, préférant de beaucoup « légiférer sur la rareté » sur la base de la pollution.

Antonio Turiel écrit ici un post fascinant qui nous explique comment le pic arrive « par derrière », affectant d’abord la fraction lourde du pétrole brut : le diesel et le fioul. Cela cause déjà d’énormes problèmes pour le système de transport mondial, ainsi que pour les propriétaires de voitures diesel, et la situation deviendra beaucoup plus difficile dans un avenir proche. La fraction légère, celle qui produit de l’essence, semble encore à l’abri du pic, mais cela viendra aussi.

Ugo Bardi

Le pic du diésel : édition 2018

Il y a six ans, nous avons commenté sur ce même blog que, de tous les carburants dérivés du pétrole, le diesel était celui qui verrait probablement sa production diminuer en premier. La raison pour laquelle la production de gazole devrait reculer avant celle, par exemple, de l’essence est liée à la baisse de la production de pétrole brut conventionnel depuis 2005 et à l’augmentation du poids des huiles dites « non conventionnelles », mauvais substituts qui ne conviennent pas toujours à la production de gazole. Avec les données de 2012, j’ai écrit sur le « Pic Diesel ». À cette époque, il y avait une certaine stagnation de la production de diesel, mais il semblait trop tôt pour s’aventurer à dire si elle était définitive ou si elle pouvait encore être surmontée. J’ai passé en revue la question en 2015, dans l’article « Pic Diesel : Édition 2015. » Les nouvelles données de 2015 montrent qu’il n’y a pas eu de pic en 2012, bien que la production de diesel ait moins fortement augmenté si on la compare au taux historique précédent, et même les 18 derniers mois de la période étudiée à l’époque ont montré une certaine stagnation. Cela fait maintenant trois ans de plus, et c’est un bon moment pour examiner les données et voir ce qui s’est passé.

Il y a six ans, nous avons commenté sur ce même blog que, de tous les carburants dérivés du pétrole, le diesel était celui qui verrait probablement sa production diminuer en premier. La raison pour laquelle la production de gazole devrait reculer avant celle, par exemple, de l’essence est liée à la baisse de la production de pétrole brut conventionnel depuis 2005 et à l’augmentation du poids des huiles dites « non conventionnelles », mauvais substituts qui ne conviennent pas toujours à la production de gazole. Avec les données de 2012, j’ai écrit sur le « Pic Diesel ». À cette époque, il y avait une certaine stagnation de la production de diesel, mais il semblait trop tôt pour s’aventurer à dire si elle était définitive ou si elle pouvait encore être surmontée. J’ai passé en revue la question en 2015, dans l’article « Pic Diesel : Édition 2015. » Les nouvelles données de 2015 montrent qu’il n’y a pas eu de pic en 2012, bien que la production de diesel ait moins fortement augmenté si on la compare au taux historique précédent, et même les 18 derniers mois de la période étudiée à l’époque ont montré une certaine stagnation. Cela fait maintenant trois ans de plus, et c’est un bon moment pour examiner les données et voir ce qui s’est passé.

Avant de commencer, je voudrais remercier Rafael Fernández Díez d’avoir eu la patience de télécharger les données JODI, d’avoir élaboré les graphiques que je montre ici, légèrement retouchés, et de m’avoir fait remarquer le problème qui se pose avec le raffinage des huiles lourdes (Nous verrons plus loin). Il n’a pas eu le temps de finir cet article et c’est pourquoi c’est moi qui l’ai écrit, mais ce qui suit est en fait son travail.

Comme dans les deux articles précédents, nous utiliserons la base de données de la Joint Oil Data Initiative (JODI). Cette base de données fournit des informations sur la plupart des produits pétroliers et raffinés du monde, mais pas tous. Les pays non inclus sont ceux qui connaissent de graves problèmes internes et un grand manque de transparence, soit à cause des guerres, soit parce qu’il s’agit de dictatures très dures. C’est la raison pour laquelle les chiffres que je vais vous donner sont inférieurs d’environ 10% à ce qu’ils seraient s’ils représentaient le monde entier. Toutefois, étant donné les caractéristiques des pays exclus, il est très probable que leurs données n’auraient pas modifié les tendances observées, mais seulement les montants totaux.

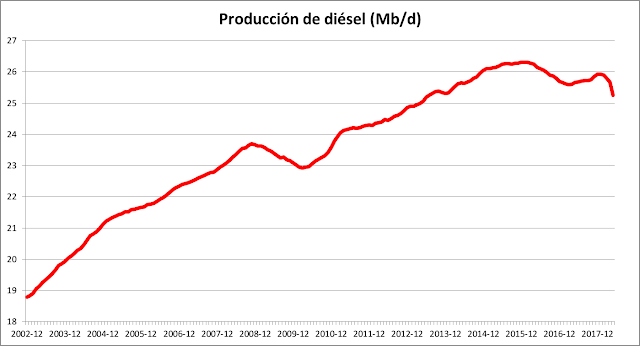

Tous les graphiques que je vais vous montrer sont corrigés des variations saisonnières, c’est-à-dire que les points correspondent à la moyenne des 12 mois précédents. De cette façon, les effets de la variation due à la saison sont évités, le graphique est moins chaotique et les tendances sont mieux perçues. Les graphiques seront toujours exprimés en millions de barils par jour (Mb/j). Tout d’abord, je vous montre le graphique de l’évolution de la production de diesel au cours des dernières années :

Comme le montre le graphique, l’année 2015 a marqué un pic … jusqu’à présent. Il n’y avait pas eu de baisse aussi marquée de la production depuis la crise de 2008-2009, mais dans le cas de l’automne 2015, nous constatons que 1) il n’y a pas eu de grave récession économique mondiale ; 2) la baisse dure depuis plus longtemps et 3) les niveaux de production de diesel ne montrent aucun signe de reprise. Bien qu’il soit encore un peu tôt pour s’assurer que le pic du diesel soit atteint, la stagnation – voire la chute – commence à traîner depuis trop longtemps pour être ignorée.

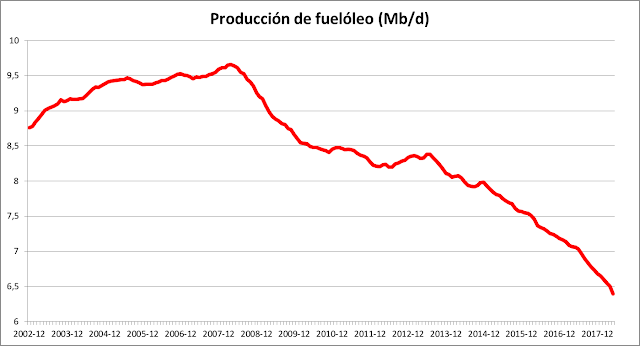

En regardant les données de JODI, deux autres choses très intéressantes sont observées. D’une part, si on analyse la production de tout le mazout qui n’est pas du diesel, on constate que sa production est en déclin depuis des années.

Comme le montre le graphique, depuis 2007 (et donc avant le début officiel de la crise économique), la production de fioul est en baisse et cela semble être une tendance parfaitement consolidée. L’interprétation économiste pure et simple est de considérer qu’il n’y a tout simplement pas de demande pour ces carburants (qui, bien que de la même famille, sont plus lourds que le diesel). Lorsque l’huile est raffinée, elle est soumise à un processus appelé craquage, dans lequel les longues chaînes moléculaires présentes dans l’huile sont brisées (au moyen de la chaleur et d’autres procédés) et les molécules sont ensuite séparées par leurs différentes propriétés de fluidité et densité. Le fait est que si vous avez fait des changements dans les raffineries pour craquer plus de molécules de pétrole et obtenir d’autres produits plus légers (et c’est pourquoi moins de mazout lourd est produit), les molécules qui allaient auparavant vers le mazout lourd vont maintenant vers d’autres produits.

Par logique, compte tenu de la valeur ajoutée des carburants à molécules plus longues, il est normal que ces fiouls lourds subissent un craquage, notamment pour produire du diesel et éventuellement plus de kérosène pour les avions et éventuellement plus d’essence. Il ne faut pas oublier qu’à partir de 2010, la fracturation hydraulique aux États-Unis a commencé à décoller, inondant le marché de pétrole léger, qui n’est pas facile à raffiner pour fabriquer du diesel. Il est donc fort probable que les raffineries se soient adaptées pour convertir une quantité croissante de fioul lourd en fioul léger (diesel). Cela renforce cette idée que, si l’on ajoute les volumes des deux graphiques précédents, il y a une certaine compensation pour les tendances de la production de diesel, qui augmentent jusqu’en 2015, et la tendance à la baisse à long terme du reste des mazouts.

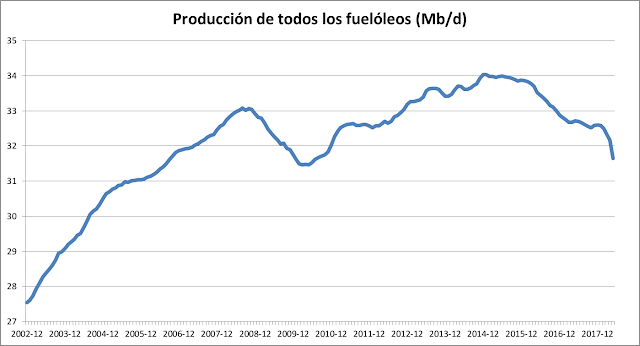

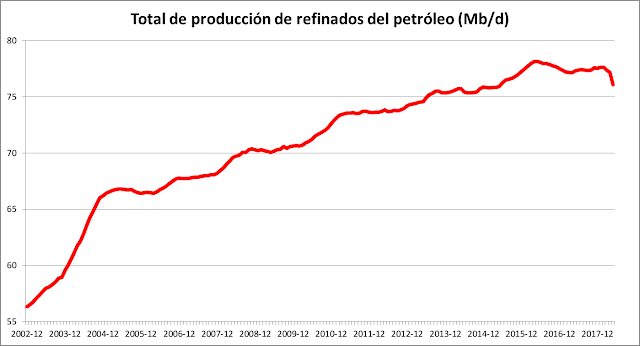

Ce chiffre montre qu’après l’effondrement de 2008-2009, il a été très difficile d’augmenter la production totale de mazout, qui a culminé en 2014 et est restée à ce niveau pendant près d’un an, et qui connaît actuellement une chute spectaculaire (environ 2,5 Mb/j par rapport aux niveaux de 2014).

Cette dernière observation est tout à fait pertinente parce que si, comme vous pouvez le deviner, l’industrie craque moins de mazout lourd pour s’assurer que la production de diesel ne diminue pas trop, la chute rapide du mazout lourd fera baisser rapidement la production de diesel. En fait, le graphique montre qu’après avoir chuté en 2015 et 2016, puis en 2017, il a été possible de stabiliser la production de tous les mazouts, mais on constate également qu’il y a eu une baisse assez rapide ces derniers mois. Certes, dans cette pénurie, on peut commencer à constater l’absence d’environ 2,5 Mb/j de pétrole conventionnel (plus polyvalent pour le raffinage et donc plus adapté à la production de fioul), comme nous l’a dit l’Agence internationale de l’énergie dans son dernier rapport annuel. D’où l’urgence de se débarrasser du diesel qui a récemment ébranlé les chancelleries d’Europe : elles se cachent derrière de vrais problèmes environnementaux (qui ont toujours troublé l’utilisation du diesel, mais qui n’ont jamais suffit à empêcher son utilisation) pour tenter une adaptation rapide à une situation de pénurie. Une pénurie qui peut être brutale, car aucune prévention n’a été faite pour une situation que l’on voit venir depuis longtemps. [Référence aux gilets jaunes, NdT]

Les adeptes de cette religion qu’on appelle le libéralisme économique insisteront de toutes leurs forces sur le fait que ce que l’on observe ici est un pic de la demande, ce vieux sophisme argumentatif qui n’est pas d’accord avec les données (qui peut penser que les gens arrêtent de consommer du pétrole par désir ? Peut-être parce qu’ils ont de meilleures alternatives ? Lesquelles ?). Ils diront qu’il y a une baisse de la demande de diesel et que c’est pour cette raison que la production stagne et que la production de mazout diminue parce que, comme ce sont des carburants plus polluants, la nouvelle réglementation environnementale ne permet pas leur utilisation. C’est un peu le vieux problème de savoir qui est venu en premier, la poule ou l’œuf. En ce qui concerne le fait que la demande de diesel n’augmente pas, les prix ont une influence considérable : c’est ainsi que les pénuries sont régulées dans une économie de marché. Et, pour des raisons environnementales, la production de gasoil lourd est en baisse par rapport à 2007, alors qu’il n’y avait pas autant d’intérêt réglementaire qu’il n’y paraît maintenant. Il y a un aspect de la nouvelle réglementation qu’il me semble intéressant de souligner ici : à partir de 2020, tous les navires devront utiliser des carburants ayant une teneur en soufre inférieure. Étant donné que les gros cargos utilisent généralement du mazout très lourd, cette exigence, disent-ils, fait craindre une pénurie de diesel. En fait, d’après ce dont nous avons discuté dans cet article, ce qui semble se produire, c’est que le mazout lourd diminue très rapidement et que les navires n’auront d’autre choix que de passer au diesel. Il est plus qu’évident que cela va causer des problèmes de pénurie de diesel. C’est un problème imminent, plus encore que le pic des prix du pétrole qui, selon ce que l’AIE annonce, va apparaître d’ici 2025.

La deuxième chose intéressante que nous montrent les données du JODI est l’évolution du volume produit de tous les produits pétroliers.

Le volume produit a pu continuer à augmenter au cours de ces années grâce à la subvention énergétique que les États-Unis donnent au monde par le biais de la fracturation hydraulique. Cependant, ce pétrole ne sert qu’à produire de l’essence et c’est pourquoi le problème du diesel persiste. Mais vous pouvez également noter comment la fin du graphique ci-dessus montre la même tendance que dans la production de diesel, avec une baisse de plus de 2 Mb/j. Qu’est-ce que ça veut dire ? Que la contribution de la fracturation hydraulique à l’ensemble du volume atteint également un plafond, elle n’augmente plus. C’est une autre indication que nous atteignons déjà le pic pétrolier tous liquides.

C’est pourquoi, cher lecteur, quand on vous dit que les taxes sur votre voiture diesel seront augmentées de façon brutale, vous savez maintenant pourquoi. Parce qu’il est préférable d’ajuster ces déséquilibres avec un mécanisme qui semble être un marché (bien que celui-ci soit en fait bien moins libre qu’ajusté) plutôt que de dire la vérité. Le fait est qu’à partir de maintenant, on peut s’attendre à une véritable persécution contre les voitures à moteur à combustion interne (les moteurs à essence seront les prochains sur la liste, quelques années après le diesel). Ne dites pas que vous n’avez pas été informé (et je n’ai même pas été le premier à le faire sur ce blog). Et si cela ne vous semble pas juste, vous devriez peut-être demander à vos représentants d’expliquer la vérité.

Antonio Turiel (traduit du site « The Oil Crash »)

Note du Saker Francophone Si vous êtes hispanophone et capable de traduire, on cherche un traducteur pour ce blog spécifique, The Oil Crash. Merci.

Traduit par Hervé, relu par Cat pour le Saker Francophone