Bobby Bacala : M’en parle même pas.

Tony Soprano : Qui ne tente rien n’a rien.

Bobby Bacala : Je veux dire, dans le secteur où on bosse, ça nous pend toujours au nez. Tu l’entends probablement même pas venir quand ça arrive, pas vrai ?

Les Sopranos, « Soprano Home Movies » (2007)

Je vais attaquer cette suite de l’article « Le monde s’effondre (partie 1) » sans en faire un gros résumé. Pour faire court, si vous avez un système politique bipartite avec une répartition bimodale à double pic très accentuée des penchants électoraux, comme les USA l’ont vu se développer à partir de 2014 et qui est à présent pleinement constitué, il n’y a de place pour aucune victoire d’un politicien centriste ni aucune politique centriste stable. À la place, vous avez – au moins sur le plan politique – ce que Yeats a qualifié de spirale infernale dans laquelle un flot constant de candidats extrémistes, suscitant une vive approbation au sein de leurs bases électorales respectives, amène l’électorat dans son ensemble à un niveau toujours croissant de polarisation. En d’autres termes, si vous avez aimé les choix que l’Amérique a fait durant l’élection présidentielle de 2016, vous adorerez 2020.

Tandis que notre politique s’effondre, notre portefeuille de produits s’effondre également.

C’est un autre type d’effondrement. Un type qui se caractérise par un moindre degré d’urgence. Notre équilibre de marché actuel ne constitue pas une spirale infernale. Il s’agit d’autre chose, que je détaillerai juste après, où nos émotions prépondérantes sont la déception et l’ennui, aucunement la peur pressante ni l’aversion qui irriguent notre vie politique. Si l’effigie de ces articles « Le monde s’effondre » dans notre contexte politique moderne est constituée par un Tony Soprano furieux qui pointe son flingue vers un des hommes de l’équipe de Phil Leotardo, l’effigie de « Le monde s’effondre » dans notre contexte d’investissements moderne est l’image d’un Tony Soprano, las, dans le dîner du tout dernier épisode de la série, se disant que tout se passe… correctement… certes pas génialement mais correctement, totalement incapable de mesurer à quel point sa vie s’est en réalité déjà complètement effondrée, comment des décisions fatales ont déjà été prises loin de lui selon des modalités qu’il ne peut ni appréhender ni contrôler, comment sa vie est littéralement sur le point de basculer dans le noir complet à 3… 2… 1.

Le portefeuille d’actifs maudit-sans-le-savoir de Tony Soprano n’est pas notoire. Ce n’est pas un mème. Ce n’est pas le plan de régime public de retraite qui est si dramatiquement sous-financé qu’il est question de vendre pour des milliards de dollars de fonds d’obligation taxables de sorte à donner un coup de pouce au marché des actions après une hausse des prix qui s’est étalée sur neuf ans. Ce n’est pas le type de 25 piges qui a placé les 30 000 dollars qu’il a hérité de sa grand-mère en crypto-monnaie parce qu’on doit prendre des risques quand on est jeune, pas vrai ?

Non, le portefeuille Tony Soprano représente la dotation privée qui s’en est… à peu près sortie, j’imagine… mais plus du fait que les courbes se sont effondrées durant ces neuf ans de croissance que du bon niveau de rendement des placements. C’est le plan de retraite (IRA) qui a… un peu monté, c’est sûr… mais qui d’une certaine façon semble toujours faire des zigs quand il aurait dû faire des zags, de sorte qu’il s’allège par le bas à chaque pâmoison toutes les deux semaines puis remonte en flèche en quelques mois comme en janvier dernier. C’est le portefeuille modèle béton armé qui a fait tout comme il faut dans ses analyses et ses diversifications et se montre pourtant TOUJOURS sous-performant concernant le S&P 500 chaque année. Chaque putain d’année.

Le portefeuille de Tony Soprano représente, je suppose, 95% du notre. Qu’est-ce qui motive notre déception ? Depuis une décennie maintenant…

- C’est un fait qu’AUCUN d’entre nous n’a aussi bien réussi dans ses portefeuilles individuels réels alors que TOUS, nous avons joué avec l’agrégation d’indices hypothétiques ;

- C’est un fait que la valeur a sous-performé par rapport au S&P 500 ;

- C’est un fait que la tendance a sous-performé par rapport au S&P 500 ;

- C’est un fait que la qualité a sous-performé par rapport au S&P 500 ;

- C’est un fait que les marchés émergents ont sous-performé par rapport au S&P 500 ;

- C’est un fait que les actifs réels ont sous-performé par rapport au S&P 500 ;

- C’est un fait que les hedge funds ont sous-performé par rapport au S&P 500 ;

C’est un fait que l’intelligence et l’expérience de toutes sortes ont sous-performé part rapport au S&P 500.

Et comme si cela ne suffisait pas, voici le coup fatal qui va mettre tout le monde en colère contre moi, parce qu’il remet en question le principe central de l’Église de la théorie moderne du portefeuille.

C’est un fait que la diversification a échoué pendant une décennie.

Tout l’édifice de la diversification et de la théorie moderne du portefeuille repose sur une idée simple et puissante, à savoir qu’il est important de parler de catégories d’actifs et de facteurs non corrélés et de rendements positifs attendus. Il est fondé sur la croyance que toutes ces choses que nous appelons des catégories d’actifs ou des facteurs fonctionneront à long terme, mais qu’ils ne fonctionneront pas tout le temps ou qu’ils ne seront pas tous en harmonie les uns avec les autres, alors il est (de beaucoup) préférable de posséder un mélange de ces choses plutôt que seulement une de ces choses.

En d’autres termes, des portefeuilles bien diversifiés fonctionnent très bien dans un tourbillon de crise qui se creuse.

Mais l’équilibre actuel de notre marché est à l’opposé d’un tourbillon qui se creuse. Là où notre politique est passée d’une distribution à peu près mono-crête des préférences de l’électorat à une distribution bimodale, de sorte qu’il n’y a plus de centre efficace, nos marchés sont passés d’une distribution multimodale des préférences des investisseurs à une distribution mono-crête, de sorte que toutes les actions américaines à grande capitalisation se comportent de manière uniformes.

Si notre politique est un tourbillon qui se creuse, nos marchés sont un trou noir. Dans les deux cas, la résistance est futile. Combattez la centrifugeuse politique qui vous fait tourner dans les bras extrémistes d’un système à deux partis… et vous serez laissé pour compte comme un « centriste » impuissant. Combattez la gravité de l’investissement qui vous pousse à gérer passivement les actions américaines à forte capitalisation… et vous restez à la traîne en tant que « diversifié » impuissant.

Voici l’essentiel sur la façon dont les choses s’effondrent dans le tourbillon de plus en plus large de la politique moderne. Dans un système bipartite avec des préférences électorales bimodales très élevées :

Il n’y a pas de politicien centriste gagnant.

Il n’y a pas de politiques centristes stables.

Et voici comment les choses s’effondrent dans le trou noir de l’investissement moderne. Dans un marché à classes d’actifs multiples avec des préférences d’investisseurs unimodales à fort pic :

Il n’y a pas de défenseur gagnant de la diversification.

Il n’y a pas de portefeuille diversifié sur-performant.

Désolé.

Je ne saurais trop insister sur le fait que l’échec de la diversification nuit à la fois à nos portefeuilles et à la stabilité de notre système de conseils financiers. En tant qu’investisseurs et conseillers, nous avons mis notre foi dans le pouvoir de la diversification, et lorsque cette plus grande puissance nous abandonne, nous sommes laissés à découvert et exposés. Nous sommes tous des Tony Soprano assis dans ce restaurant, conscients que quelque chose ne va pas très bien, mais aussi que nous ne sommes pas capables de mettre le doigt dessus. Alors nous continuons nos affaires. On commande un panier de rondelles d’oignons. Et puis ça arrive.

La balle pour tant de portefeuilles intelligents, compétents et bien diversifiés est la prochaine récession. Pourquoi ? Parce que ces portefeuilles n’ont pas fait suffisamment d’argent dans ce marché haussier de longue date pour atteindre les objectifs de placement de leurs propriétaires sur un cycle de placement. Une baisse de 20 % de l’indice S&P 500 n’aurait guère d’incidence sur cette série de prix hypothétique. Mais dans le cas d’un portefeuille réel, c’est deux fois moins que… peut-être qu’un tiers … une baisse de 20 % serait un désastre.

La balle pour tant de conseillers financiers intelligents, compétents et bien diversifiés est aussi la prochaine récession. Pourquoi ? Parce que vos clients toléreront une théologie sous-performante dans leur vie d’investisseur tant qu’ils s’en tirent bien dans leur vie sans investissement. À contrecœur. Se plaignant pour la plupart. Mais le problème des récessions, c’est qu’elles ne sont pas seulement un phénomène de marché, c’est aussi un phénomène réel où les emplois sont perdus, où les entreprises sont mises à rude épreuve et où les dettes arrivent à échéance. Vos clients n’ont aucune tolérance à l’égard de la déception à la fois dans leurs investissements ET dans leur vie sans investissement. Zéro. Donc, à moins que vous ne gagniez de l’argent pour vos clients lorsque la prochaine récession frappera, et ce n’est PAS ce que fera ce modèle de portefeuille bien diversifié, alors vous allez perdre des clients. Parce que personne ne remercie jamais un conseiller financier d’avoir perdu de l’argent, et que vous êtes déjà sur la corde raide.

Voilà ce qu’il faut savoir sur les récessions.

Tout comme la balle qui finit par tuer Tony Soprano, on ne l’entend jamais venir.

Quiconque vous dit le contraire se moque de vous ou se moque de lui même. Je veux dire, nous ne pouvons même pas identifier une récession quand nous entrons dans une récession, et encore moins prédire le moment de la prochaine. (Sérieusement, les arbitres officiels des dates de récession – le National Bureau of Economic Research – antidatent toujours le début d’une récession de plusieurs mois avant de réaliser que nous sommes en récession.

Y aura-t-il une autre récession ? Oui. Quelqu’un sait-il quand cette récession se produira ou quelle en sera l’ampleur ? Non. Même si vous ne deviez rien obtenir d’autre d’Epsilon Theory, je vous donne quand même ce conseil : il n’y a pas d’algorithme pour prédire quoi que ce soit à long terme en macroéconomie, il n’y a que des estimations non-algorithmiques pour des événements à court terme. Dans la vie d’investisseur comme dans la vie de gangster, la balle finit toujours par nous atteindre. On ne peut pas prédire quand.

Wheee ! Ben, comme d’habitude, tu es déprimant. Et nous n’avons pas eu le quota habituel de lignes de film, donc cela s’annonce encore moins agréable que d’habitude, si une telle chose est imaginable. Je suppose qu’il n’y a rien qu’on puisse faire pour améliorer notre situation ?

Eh bien, si. Oui, il y a quelque chose que nous pouvons faire à ce sujet, à la fois comme investisseurs et comme citoyens. Peut-être pas pour raviver un quelconque âge d’or, mais au moins pour améliorer nos chances de dépasser les 20% que Tony Soprano considère comme la probabilité d’éviter la prison ou une mort violente. Mais pour tracer cette voie, je dois d’abord passer en revue ce qui, à mon avis, est à l’origine de notre triste état de choses.

Qu’est-ce qui relie le tourbillon grandissant de la politique et le trou noir des marchés ? Ils sont causés par la même chose. C’est ce qui se produit lorsque des mesures gouvernementales d’urgence pour sauver le système financier de la ruine politique deviennent une politique gouvernementale permanente visant à utiliser le système financier à des fins politiques.

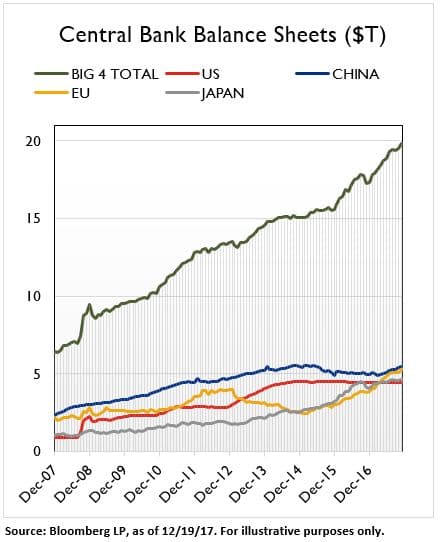

C’est ce qui arrive lorsqu’un QE1 d’urgence devient une politique permanente de QE2 et QE3 et QE pour-toujours-et-amen, non seulement aux États-Unis, mais aussi (et surtout) en Europe et au Japon. C’est ce qui se produit lorsqu’une recapitalisation d’urgence d’une banque devient une politique permanente de libération de prison et d’intérêts sur les réserves et la consolidation et la dette garantie par le Trésor. C’est ce qui arrive quand les banques centrales achètent 22 000 milliards de dollars d’« actifs » sur les marchés.

Les banques centrales ne se soucient pas de la valeur. Les banques centrales ne se soucient ni de la tendance, ni de la qualité, ni de quoi que ce soit d’autre qui récompense les « bons » investissements et punit les « mauvais » investissements. Non, tout ce qui les intéresse, c’est de relever le prix de TOUS les actifs financiers, ce qui signifie – soyons réalistes – que si les banques centrales ont un parti pris pour la qualité, leur parti pris est de protéger les entreprises de faible qualité. En particulier les banques européennes de faible qualité.

Toutes les décisions politiques prises par la Chine, l’Europe, le Japon et les États-Unis à la suite de la Grande Crise financière ont été prises avec un seul objectif en tête : soutenir et gonfler les prix des actifs financiers. À l’origine, il s’agissait d’empêcher l’implosion du système financier actuel. Mais peu de temps après… et encore aujourd’hui… il s’est agit d’empêcher l’implosion du statu quo du système politique. Ce qui a commencé comme un effort tout à fait louable pour empêcher l’effondrement des marchés financiers est devenu un effort tout à fait problématique pour transformer les marchés financiers en services publics politiques. C’est un objectif de l’équipe élite depuis au moins 1997.

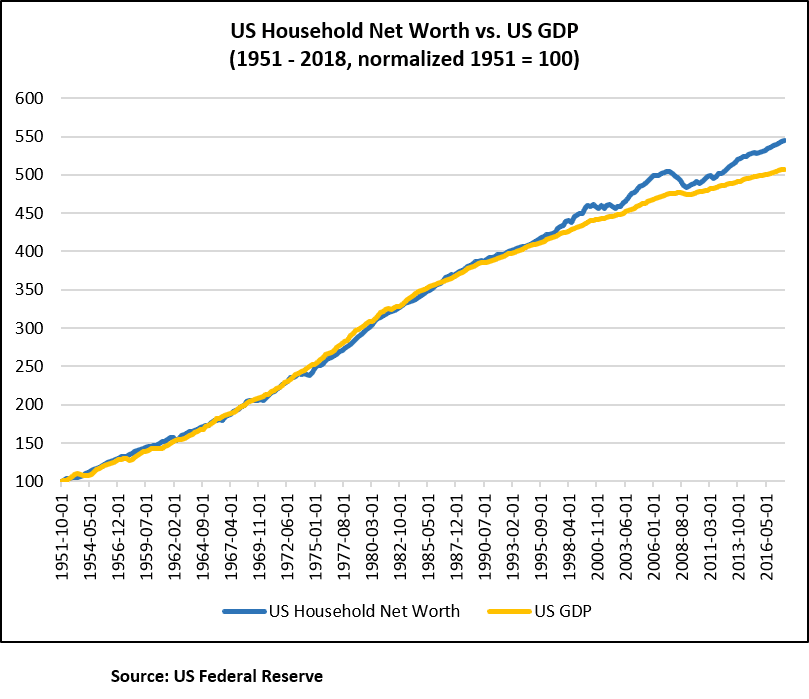

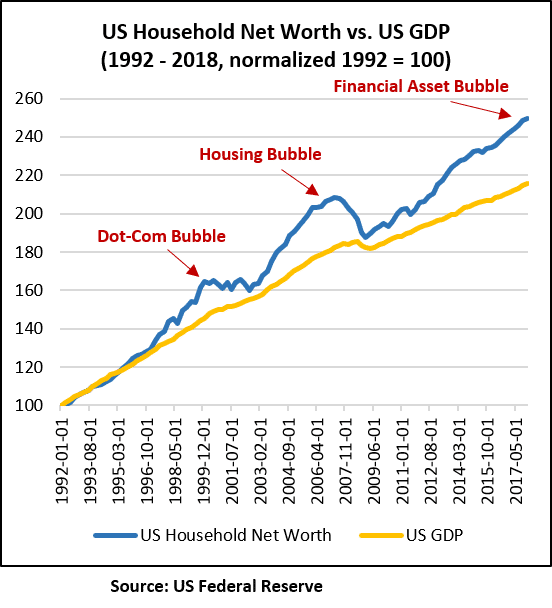

Vous pouvez voir cet effort le plus clairement dans la relation entre la valeur nette des ménages américains (combien nous sommes riches) et le PIB américain (combien notre économie a augmenté). J’ai créé ces graphiques à partir de données que la Fed recueille tous les trimestres depuis 1951. Cela semble un peu fou.

Voici la relation complète depuis 1951. Pour être clair, les deux ensembles de données sont nominaux (c’est-à-dire qu’ils ne sont pas ajustés en fonction de l’inflation), mesurés exactement dans les mêmes unités – milliards de dollars américains – et normalisés à 100. C’est une excellente façon de comparer la croissance des pommes avec d’autres pommes dans ces circonstances, alors ne me parlez pas de diagramme semi-logarithmique. En outre, pour être clair, la catégorie de la valeur nette des ménages de la Fed inclut les organisations à but non lucratif, de sorte qu’elle inclut les actifs des fonds de pension (mais pas la sécurité sociale).

Pendant 46 ans, de 1951 à 1997, nous n’avons été ni plus ni moins riches que notre économie n’a progressé. Ce qui est logique. C’est la vision neutre de la politique monétaire, où vous n’essayez pas de faire avancer la croissance future par un effet de levier et de l’argent facile afin de créer plus de richesse aujourd’hui. Cependant, au cours des 20 dernières années, nous avons connu une série de bulles de richesse – d’abord la bulle Dot-Com, puis la bulle immobilière, et aujourd’hui la bulle des actifs financiers – qui nous a rendus (temporairement) plus riches que notre économie aux vues de sa vitesse de développement.

Et oui, c’est ce qu’est une bulle… c’est quand vous êtes plus riche que votre économie ne se développe. Tu peux le faire ? Bien sûr ! Voici la preuve. Mais pouvez-vous garder ce différentiel ?

Si je pouvais poser une question à Alan Greenspan, parce que c’est lui qui a commencé tout cet effort de « création de richesse », ce serait la suivante : pensez-vous qu’il est possible pour un pays d’être plus riche à long terme qu’il ne se développe, et en avez-vous parlé avec la Maison Blanche ? Ok, ça fait deux questions. Poursuivez-moi en justice. Mêmes questions pour Bernanke, Yellen et Powell. À mon avis, les réponses : « Définissez long terme » et « Définissez conversation ».

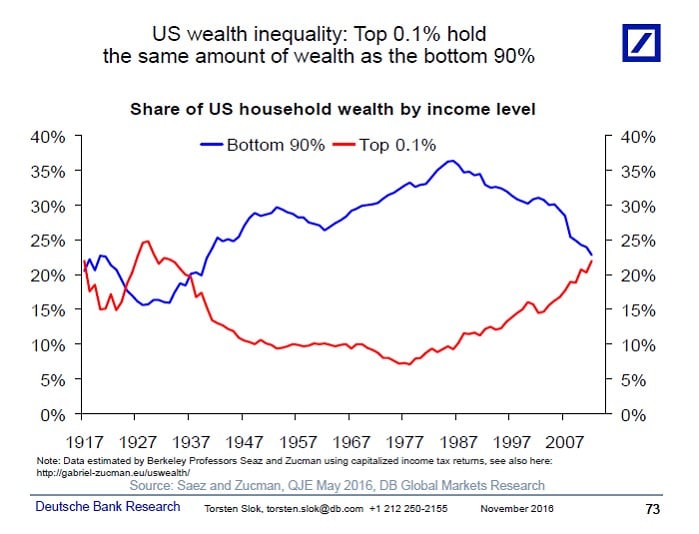

Alors, quel est le problème d’être plus riche que vous « devriez » l’être ? Le problème est de savoir comment ces richesses sont distribuées. Le problème, c’est que la route de l’enfer est pavée de bonnes intentions, certes, mais encore plus d’hubris et de rationalisations post hoc. Voici un graphique de 2016 de Torsten Slok de la Deutsche Bank qui illustre ce dont je parle.

Parce que les actifs financiers sont principalement détenus par les riches – et par riches, je ne parle même pas du 1%, mais du 0,1% – une bulle d’actions et d’obligations profite principalement aux très riches au détriment des moins riches. Les ménages aisés ou simplement riches (les 9,9% des ménages américains les plus riches en revenu) possèdent à peu près la même part du patrimoine des ménages américains tout au long de cette SÉRIE DE CENT ANS DE DONNÉES. L’ensemble du jeu est un compromis entre le 0,1% des ménages américains et le 90% du bas de l’échelle.

Et avant que tout le monde à l’Institution Hoover n’en ait marre… la bulle de la Fed de Greenspan de 1997 a-t-elle déclenché la redistribution de la richesse de ceux qui n’étaient pas riches vers les très riches ? Non. Le fait que les très riches ont pris possession des richesses des plus modestes a coïncidé à peu près avec l’administration Jimmy Carter, et cela a été une belle aventure pour le 0,1 % avec l’arrivée de Ronald Reagan à la Maison-Blanche. S’agit-il des mêmes ménages américains du 0,1 % par revenu au cours des 30 dernières années ? Non. Il y a encore plus de mobilité du revenu (et de richesse) aux États-Unis que dans presque tous les autres pays. Cela fait-il une différence pour les questions de richesse que la sécurité sociale existe aujourd’hui alors qu’elle n’existait pas dans les années 1930 ? Oui, ça fait une différence.

Mais je n’essaie pas de dire que l’inégalité de la richesse en soi est une mauvaise ou une bonne chose. Je n’essaie pas de faire une comparaison étroite entre la signification de l’inégalité de la richesse aujourd’hui et celle de l’inégalité de la richesse dans les années 1930. Ce que je veux dire, c’est qu’en 2018, l’inégalité de la richesse est plus grande qu’elle ne l’a été depuis trois générations et plus. Je dis que c’est un fait. Je dis que l’inégalité de la richesse a été exacerbée par l’inflation des prix des actifs financiers. Je dis que si vous ne pensez pas que c’est un problème de fragmentation politique… eh bien, alors vous ne faites pas attention.

Mais attendez, il y a plus. Cette image globale ne rend pas justice à la façon dont l’inégalité des richesses est vécue en Amérique. Pourquoi pas ? À cause de l’endettement, en particulier l’endettement des étudiants.

Si vous êtes jeune en Amérique, vous ne ressentez pas l’inégalité de richesse qui pèse en vérité et en esprit sur les vieux non-riches. Vous ne ressentez pas l’inégalité de la richesse parce que vous avez un crédit illimité pour vivre dans une bulle d’études collégiales ou supérieures. Si vous êtes jeune en Amérique, vous vous SENTEZ RICHE même si vous devenez pauvre. Ce n’est pas un accident. Cela fait partie intégrante du tourbillon grandissant de la politique américaine et de l’utilisation intentionnelle du système financier pour acheter l’adhésion des jeunes Américains et leurs parents adultes. Idem pour l’assurance-maladie qui achète les vieux Américains et leurs enfants adultes. Tout en rendant les très riches plus riches encore.

Il y a donc un noyau commun à la fois pour le tourbillon grandissant de la politique et pour le trou noir des marchés. Mais comment cela nous fait-il passer de la description à la prescription ? Comment cela nous met-il sur une voie où nous pouvons faire quelque chose pour améliorer notre sort ?

Revenons à cette définition de la diversification. Revenons à l’hypothèse centrale de la théorie moderne du portefeuille selon laquelle le monde de l’investissement est composé de choses que nous appelons classes d’actifs et facteurs, que toutes ces choses fonctionneront à long terme, mais qu’elles ne fonctionneront pas toutes tout le temps ou en parallèle les unes avec les autres, il est donc (beaucoup plus) préférable de posséder un mélange de ces choses plutôt que seulement une de ces choses.

Et si ce n’était juste qu’une chose ?

Ou plutôt, que se passerait-il s’il y avait une Nouvelle Chose – appelons cela la création intentionnelle de bulles de richesse mondiales par le biais d’un crédit incroyablement facile et, plus récemment, de 22 000 milliards de dollars d’achats d’actifs – qui N’EXISTAIT PAS lorsque Harry Markowitz a calculé des frontières efficaces et tout ça ? Et si cette Nouvelle Chose est si grande et si puissante, si elle dégage tant de gravité, qu’elle a modifié la géométrie de base de nos systèmes politiques et économiques ?

Tant dans notre vie politique que dans notre vie d’investisseur, nous sommes prisonniers du problème des trois corps.

Quel est le « problème » ? Imaginez trois objets massifs dans l’espace… des étoiles, des planètes, quelque chose comme ça. Ils sont dans le même système, ce qui signifie qu’ils ne peuvent pas échapper entièrement à l’attraction gravitationnelle des autres. Vous connaissez la position, la masse, la vitesse et la direction de déplacement de chacun des objets. Vous connaissez le fonctionnement de la gravité, donc vous savez exactement comment chaque objet agit sur les deux autres objets. Maintenant, prédisez pour moi, à l’aide d’une formule, où les objets se trouveront à un moment donné dans l’avenir.

Réponse : vous ne pouvez pas. En 1887, Henri Poincaré prouve que le mouvement des trois objets, à l’exception de quelques cas particuliers de départ, est non répétitif. Il s’agit d’un système non prévisible, ce qui signifie que le modèle historique des positions des objets a un pouvoir prédictif NUL pour ce qui est de déterminer où ces objets se trouveront à l’avenir. Il n’y a pas d’algorithme qu’un humain puisse découvrir pour résoudre ce problème. Cela n’existe pas.

C’est l’énoncé fondateur d’une nouvelle voie à travers le désert de l’investissement et de la politique :

« La géométrie n’est pas vraie, elle est avantageuse. »

Ce n’est pas la diversification et la théorie moderne du portefeuille et le travail de Markowitz qui est faux dans le sens où il y a une erreur en mathématiques. C’est que lorsque la géométrie de notre monde change suffisamment, alors ces constructions élégantes et intelligentes que nous avons faites pour donner un sens à la géométrie précédente ne sont plus particulièrement avantageuses. Je ne dis pas cela pour enterrer la diversification, mais pour la réhabiliter. Je dis cela parce que la diversification en tant qu’outil est extrêmement utile. La diversification en tant que religion… pas tant que ça.

La voie à suivre est d’appeler les choses par leur nom propre, même si cela signifie faire des aveux douloureux comme … hummm, désolé, mais les marchés émergents ne sont pas une Chose. Ce que vous avez appelé les « marchés émergents » n’est que l’une des nombreuses ombres de la politique monétaire des Big 4. Votre portefeuille bien diversifié dispose d’un créneau « classe d’actifs » pour les marchés émergents ? Vous allez devoir y repenser. Vous allez devoir repenser à beaucoup de choses.

Il en va de même pour notre cheminement en tant que citoyens. Nous allons devoir repenser beaucoup de choses.

Et malheureusement, il n’y a pas de réponse qui nous attend au bout de l’arc-en-ciel, pas d’algorithme ou d’équation ou de religion ou autre chose. C’est la vie avec le problème des trois corps. Il n’existe pas de « solution générale sous forme fermée ». C’est juste des maths, comme disent les gosses cool. Ce qu’il y a, cependant, c’est un processus. Et ce sera suffisant.

Ceci est la deuxième partie d’une série en trois parties. Ensuite, que faisons-nous à ce sujet, en tant qu’investisseurs et en tant que citoyens ? Quel est le processus à suivre pour vivre en toute sécurité dans un problème à trois corps ? Ce n’est pas une réponse, parce qu’il n’y a pas LA réponse. Mais c’est un début.

Traduit par Hervé pour le Saker Francophone