Par Chris Hamilton – Le 24 octobre 2017 – Source Econimica

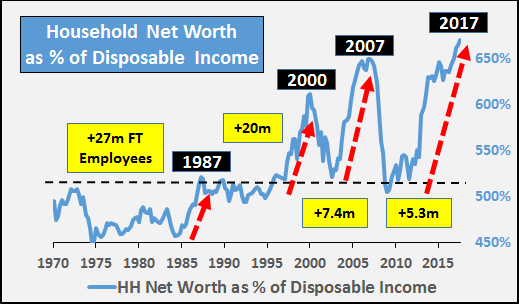

Comment juger de l’efficacité de la reprise économique depuis 2008 ? Beaucoup louent la Réserve fédérale pour ses actions visant à éviter une éventuelle dépression. Les politiques de la Réserve fédérale ont certainement contribué à promouvoir de nouvelles évaluations record des actifs financiers sur l’ensemble du spectre. Ces politiques ont entraîné une forte augmentation de la valeur nette de la richesse des ménages, mais ont créé le plus faible volume de nouveaux emplois nets à temps plein et les plus faibles augmentations de revenu réel depuis la Seconde Guerre mondiale. Le graphique ci-dessous montre l’écart entre la valeur nette de la richesse des ménages qui augmente rapidement (la valeur combinée de l’ensemble des actions, des biens immobiliers, des obligations, etc.) en pourcentage du revenu disponible stagnant depuis longtemps (ce qui reste après le paiement des impôts) et montre la décélération de la création d’emplois à temps plein.

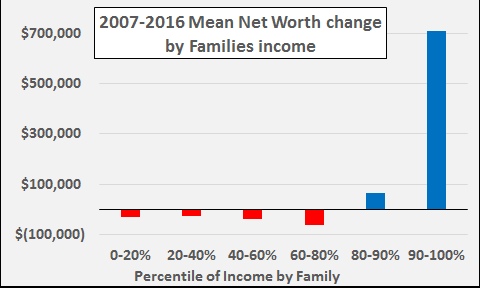

Mais comme l’a remarqué hier Ray Dalio (à la tête de Bridgewater Associates, l’un des plus grands hedge funds au monde), la reprise n’est une reprise que pour les riches. Le graphique ci-dessous tiré de la propre enquête de la Fed sur les finances des consommateurs le montre, TOUTE la croissance record de la valeur nette de la richesse des ménages est tombée dans la poche des 20% des ménages ayant déjà les plus fortes rémunérations depuis 2007, tandis que le reste de la population a connu une baisse de cette valeur nette.

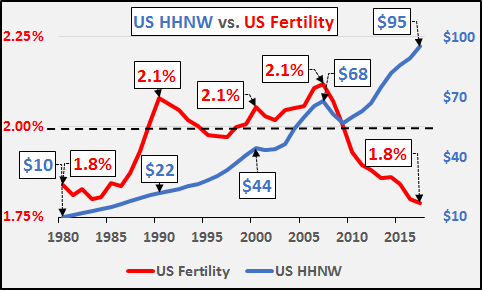

L’un des meilleurs et des plus impartiaux baromètres pour détailler l’impact de cette répartition inégale est la baisse record du taux de fécondité des femmes américaines. Au cours de chacune des périodes précédentes, il y a eu une augmentation parallèle du taux de fécondité, les jeunes adultes se sentant plus confiants et capables de former ou d’agrandir une famille. Cependant, depuis 2007, l’effondrement du taux de fécondité aux États-Unis par rapport à la hausse des valeurs nettes de la richesse des ménages met le doigt sur ce que recouvre réellement ce contraste saisissant.

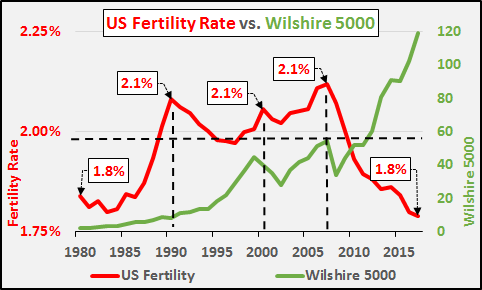

Et ci-dessous, on montre encore une fois le taux de fécondité américain mais cette fois contre l’index de toutes les actions américaines cotées en bourse (représentées par l’indice Wilshire 5000). Les pics de fécondité ont coïncidé avec les pics économiques de 1991, 2001 et 2007. Il est clair que la reprise actuelle n’est pas une reprise pour ceux qui sont en âge de procréer, mais plutôt une récession ou une dépression pure et simple.

La Réserve fédérale protège, habilite et récompense un cercle toujours plus petit de détenteurs d’actifs tout en punissant la majorité croissante qui n’a que peu ou pas d’actifs… et s’assure que la grande majorité ne sera jamais propriétaire de ces actifs car leurs prix augmentent régulièrement par rapport aux salaires réels qui stagnent. Tout cela parce qu’un modèle économique défectueux, fondé sur la croissance perpétuelle de la population (se transformant en croissance de la consommation), est maintenant sorti des sentiers battus alors que la croissance de la classe des consommateurs s’effondre.

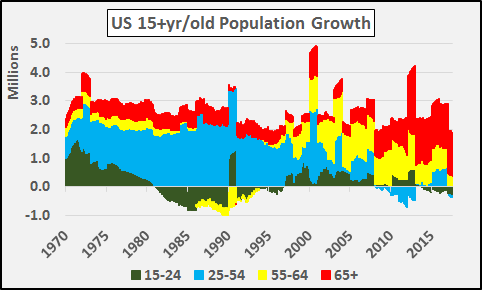

Le graphique ci-dessous montre la croissance annuelle de la population des 15 ans et plus selon les groupes d’âges sur une année. Le vert foncé représente la croissance des 15-24 ans, le bleu les 25-54 ans, le jaune les 55-64 ans, et le rouge la croissance des 65 ans et plus. La décélération de la croissance entre le segment des 15-54 ans en bleu à partir de la fin des années 1980 jusqu’à la fin de la croissance en 2007 devrait être assez évidente. Cependant, la quantité et la qualité de la croissance de la population âgée de moins de 65 ans, en particulier les personnes âgées de 55 à 64 ans (en jaune), s’amenuisent… Cela déplace toute la croissance démographique vers le segment des 65 ans et plus. Il est à noter que les pics périodiques dans le graphique sont des ajustements « ponctuels » du recensement, pas de véritables pics de croissance démographique.

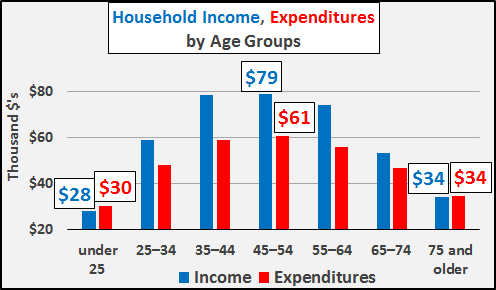

La part de la population qui croît est aussi importante parce que le revenu moyen et les dépenses sont au maximum lorsque le chef de ménage atteint les 45-54 ans avant de commencer à vraiment ralentir une fois que le chef de ménage a atteint les 65 ans. Au moment où il passe les 75 ans ou plus, le revenu moyen et les dépenses sont réduits de moitié et sa volonté d’utiliser le crédit pour amplifier sa consommation s’effondre (graphique ci-dessous).

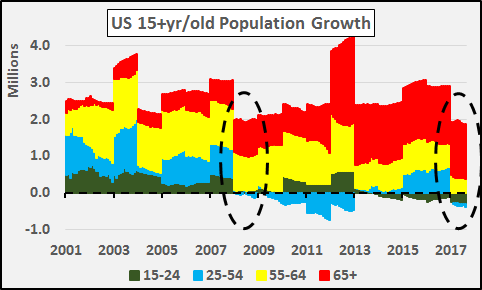

Ci-dessous, voici un aperçu de la variation de la population annuelle des États-Unis de 15 ans et plus d’une année sur l’autre. Examinez la dynamique qui a mené à la « grande crise financière » de 2008 (premier cercle en pointillé). La croissance de la population des moins de 55 ans a cessé, du moins temporairement. Comparez cela à la dynamique depuis 2008 s’intensifiant vraiment maintenant. Le flux sans précédent des immigrants clandestins, conjugué à des décennies de faibles taux de natalité, laisse entrevoir une longue période de croissance faible ou nulle (ou de dépeuplement potentiel) chez les moins de 65 ans. Je suis sûr que la farce que représente l’embellie actuelle dans les prix des actifs (avec les coups de pouce de la Banque Centrale et qui sait quoi d’autre qui contribue positivement à faire pencher la balance) a tout à voir avec cela.

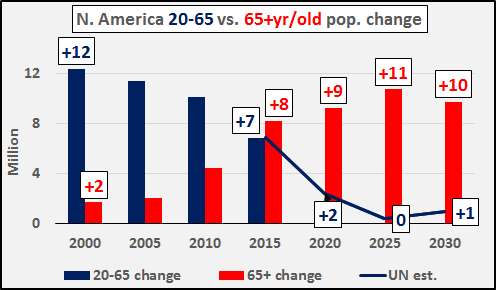

Enfin, l’effondrement de la croissance de la population des 20/65 ans en Amérique du Nord (États-Unis / Canada) ne fait que s’accélérer et la croissance de la population dans les décennies à venir se situera dans la population des 65 ans et plus (graphique ci-dessous). (Données venant du recensement américain et de l’ONU).

Alors que les présidents et les partis politiques sont régulièrement chassés du « pouvoir », à tour de rôle, la Fed n’a pas changé depuis des décennies. Les politiques de la Fed protègent les Américains les plus riches (bien que ce soit plutôt les 1% à 2% les plus riches qui profitent vraiment de ces avantages). À l’inverse, les politiques de la Fed pénalisent les 80% restants qui détiennent peu d’actifs. Malheureusement, une population vieillissante ne permettra pas à l’Amérique de sortir de ce trou. Seul un changement radical et « révolutionnaire » par rapport aux paradigmes actuels et la suppression des « pouvoirs en place » peuvent potentiellement sauver les 80% les plus pauvres de la course au rêve américain. Mais bien sûr, mieux vaut s’assurer que tout « nouveau maître » n’est pas le même ou même pire que l’« ancien ».

Chris Hamilton

Traduit par Hervé, vérifié par Wayan, relu par Cat pour le Saker Francophone