Par Gail Tverberg – Le 6 septembre 2017 – Source OurFiniteWorld

Les économistes nous ont donné un modèle pour anticiper la façon dont les prix et les quantités de marchandises sont censés interagir.

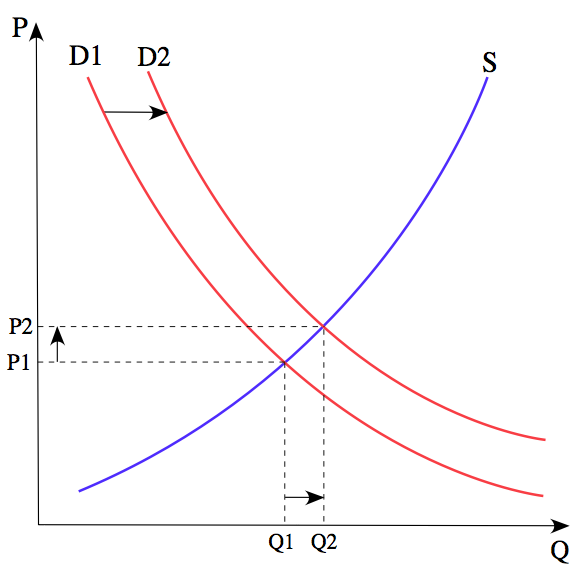

Figure 1. De Wikipédia : Le prix P d’un produit est déterminé par un équilibre entre la production à chaque prix (offre S) et les désirs de ceux qui ont un pouvoir d’achat à chaque prix (demande D). Le schéma montre un changement positif de la demande de D1 à D2, ce qui entraîne une augmentation du prix (P) et de la quantité vendue (Q) du produit.

Malheureusement, ce modèle est très insuffisant. Il peut fonctionner un moment, mais il finit par être dépassé. S’il y a trop peu de produits, des prix plus élevés et des substitutions sont censés résoudre le problème. S’il y en a trop, les prix devraient chuter, ce qui fait que les producteurs ayant les prix de production les plus élevés seront écartés.

Ce modèle ne fonctionne pas avec le pétrole. Si les prix baissent, comme ils l’ont fait depuis la mi-2014, les entreprises ne disparaissent pas. Elles essaient souvent de pomper plus. Le plan consiste à essayer de compenser les prix insuffisants en augmentant le volume d’extraction. Bien sûr, cela ne résout pas le problème. L’hypothèse cachée est, bien sûr, que les prix du pétrole augmenteront à nouveau. Lorsque cela se produira, on s’attend à ce que les entreprises pétrolières puissent obtenir des bénéfices adéquats. On espère que le système pourra continuer comme par le passé, peut-être avec un volume d’extraction de pétrole plus faible, mais avec des prix plus élevés du pétrole.

Je doute que ce soit ce qui va se passer réellement. Permettez-moi d’expliquer certaines des questions en jeu.

[1] L’économie est vraiment un système interconnecté beaucoup plus que ce que la figure 1 ne le laisse apparaître.

L’offre et la demande de pétrole, et pour de nombreux autres produits, sont interconnectées. S’il y a trop peu de pétrole, la théorie est que les prix du pétrole devraient augmenter, afin d’encourager davantage de production. Mais s’il y a trop peu de pétrole, certains travailleurs potentiels seront sans emploi. Par exemple, les conducteurs de camions peuvent l’être s’il n’y a pas de carburant pour les véhicules qu’ils conduisent. En outre, certains produits ne seront pas livrés aux emplacements souhaités, entraînant une perte de plus d’emplois (en bout de chaine de fabrication et au niveau des ventes).

En fin de compte, on peut s’attendre à ce que le manque de pétrole réduise la disponibilité des emplois qui paient bien. Creuser dans le sol avec un bâton pour cultiver des aliments est un travail qui existera toujours, avec ou sans énergie supplémentaire, mais ça ne paie pas bien !

Ainsi, le manque de pétrole a vraiment un double sens :

(a) Des prix plus élevés, en raison de la pénurie de pétrole et des produits souhaités qui en dépendent.

(b) Une baisse les prix, en raison d’une pénurie d’emplois qui paient des salaires adéquats et la « demande » (vraiment abordable) que ces emplois produisent.

[2] Il existe d’autres façons d’observer ce double entrainement sur les prix :

(a) Les prix doivent être assez élevés pour les producteurs de pétrole, ou ils finiront par arrêter d’extraire et de raffiner du pétrole et,

(b) Les prix ne peuvent pas être trop élevés pour les consommateurs, ou ils cesseront d’acheter des produits fabriqués avec du pétrole.

Si nous pensons à cela, les prix des produits de base, tels que les aliments et le carburant, ne peuvent pas augmenter trop par rapport aux salaires des travailleurs ordinaires (également appelés « non élites »), ou le système s’arrêtera. Par exemple, si les travailleurs non élites en sont à un point où ils dépensent la moitié de leur revenu pour des aliments, le prix de la nourriture ne peut pas doubler. Si tel est le cas, ces travailleurs n’auront plus d’argent pour payer le logement, ni leurs vêtements ou encore les impôts.

[3] La hausse des prix du pétrole provient d’une combinaison de trois facteurs

(a) Augmentation du coût de production, car le pétrole le moins cher à produire a tendance à être extrait en premier, laissant le plus coûteux à extraire pour plus tard. (Ce modèle est également vrai pour d’autres types de ressources.)

(b) Si les travailleurs deviennent plus productifs, cette productivité croissante se traduit souvent par des salaires plus élevés pour les travailleurs. Avec ces salaires plus élevés, les travailleurs peuvent se permettre d’acheter plus de produits fabriqués avec du pétrole, ce qui augmente la consommation de pétrole. Ainsi, ces salaires plus élevés conduisent à une « demande » plus élevée (vraiment abordable) pour le pétrole.

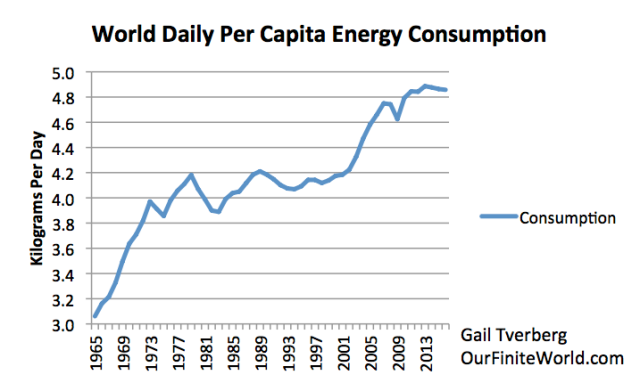

Récemment, la productivité des travailleurs n’a pas augmenté. Une raison pour laquelle cela n’est pas surprenant est que la consommation d’énergie par habitant a atteint un sommet en 2013. Avec moins de consommation d’énergie par habitant, il est probable qu’en moyenne les travailleurs ne reçoivent pas de plus grands et de meilleurs « outils » (tels que les camions, des équipements de terrassement et d’autres machines) pour tirer parti de leur travail. De tels outils exigent l’utilisation de produits énergétiques, à la fois lorsqu’ils sont fabriqués et lorsqu’ils sont exploités.

Figure 2. Consommation mondiale d’énergie par habitant, basée sur la consommation d’énergie primaire provenant de l’étude statistique de BP d’Énergie mondiale et des estimations de la population des Nations Unies en 2017.

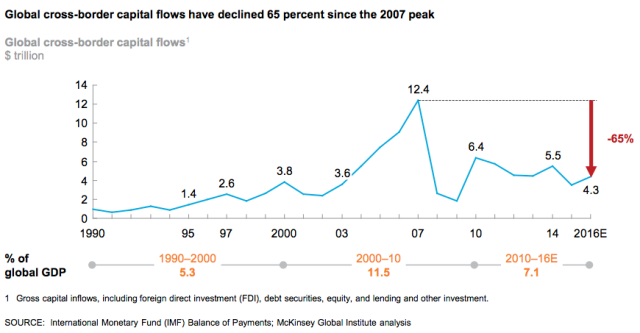

(c) Un autre « facteur d’entrainement » de la demande provient d’investissements accrus. Ces investissements peuvent être basés sur la dette ou peuvent refléter des investissements en capital. Ce sont ces actifs financiers qui permettent d’ouvrir de nouvelles mines et de construire de nouvelles usines. Ainsi, les salaires des travailleurs non élites peuvent croître. McKinsey Global Institute rapporte que la croissance du total des « actifs financiers » a ralenti depuis 2007.

Figure 3. Image de McKinsey Global Institute montrant que la croissance de la dette dans les instruments financiers (dette et capitaux propres) a considérablement ralenti depuis 2007.

Des données plus récentes menées par McKinsey Global Institute montrent que l’investissement transfrontalier, en particulier, a ralenti depuis 2007.

Figure 4. Image par McKinsey Global Institute montrant que les flux de capitaux transfrontaliers mondiaux (dette combinée et capitaux propres) ont diminué de 65% depuis le sommet de 2007

Ces investissements transfrontaliers sont particulièrement utiles pour encourager les exportations, car cela met souvent en place de nouvelles installations qui encouragent l’extraction de minerais. Certains minerais ne sont disponibles que dans quelques endroits dans le monde ; ils sont souvent commercialisés à l’échelle internationale.

[4] La baisse des prix du pétrole et des autres produits provient de plusieurs sources

(a) Les exportations de pétrole sont souvent essentielles pour les pays où il est extrait, en raison des recettes fiscales et des emplois que son extraction produit. Le coût réel de l’extraction peut être assez faible, rendant l’extraction possible, même à des prix très bas. En raison de la nécessité des recettes fiscales et des emplois, les gouvernements encourageront souvent la production, quel que soit le prix, afin que le pays puisse maintenir sa place dans le marché mondial des exportations jusqu’à ce que les prix augmentent à nouveau.

(b) Tout le monde « sait » que le pétrole et d’autres produits seront nécessaires dans les années à venir. Pour cette raison, il est inutile d’arrêter complètement la production. En fait, le coût de la production devrait continuer à augmenter, ce qui entraînera une hausse des prix des produits de base. Cette conviction encourage les entreprises à rester sur le marché, indépendamment de l’économie.

(c) Il faut beaucoup de temps pour développer de nouvelles capacités d’extraction. Les décisions prises aujourd’hui peuvent affecter les extractions dans dix ans. Personne ne sait quel sera le prix du pétrole lorsque la nouvelle production sera mise en pratique. Parallèlement, de nouvelles productions le sont aujourd’hui, sur la base d’analyses réalisées lorsque les prix étaient beaucoup plus élevés qu’ils ne le sont actuellement. En outre, une fois que tous les coûts de développement ont été mis en place, il est inutile de se retirer de l’investissement.

(d) La capacité de stockage est limitée. La production et l’approvisionnement requis doivent être exactement équilibrés. S’il y a seulement un peu plus de surproduction, les prix ont tendance à plonger.

(e) Le prix nécessaire varie considérablement, selon l’origine géographique de l’extraction et selon ce qui est inclus dans le calcul. Les coûts sont beaucoup plus faibles si le calcul s’effectue à l’exclusion des investissements à ce jour, ou à l’exclusion des taxes payées aux gouvernements, ou à l’exclusion des investissements nécessaires à la lutte contre la pollution. Il est souvent facile de justifier l’acceptation d’un prix bas, parce qu’il y a habituellement une certaine base de coût pour laquelle un prix aussi bas est acceptable.

(f) Au fil du temps, il y a vraiment des gains d’efficacité, mais il est difficile de mesurer leur efficacité. Ces « gains d’efficacité » augmentent-ils un peu la production ou permettent-ils d’extraire plus de pétrole au total ? En outre, les contractions des dépenses par les entrepreneurs ont tendance à ressembler à des gains d’efficacité. En fait, elles peuvent simplement être des réductions de prix temporaires, reflétant le désir des fournisseurs de maintenir une part de marché dans un moment où les prix sont trop bas pour tous.

(g) Littéralement, chaque économie dans le monde veut grandir. Si chaque économie essaie de croître en même temps et que le marché est déjà saturé (compte tenu du pouvoir de dépenser des travailleurs non élites), un résultat très probable est de faire plonger les prix.

[5] Alors que nous regardons autour du monde, les prix de nombreux produits, y compris le pétrole, ont chuté ces dernières années

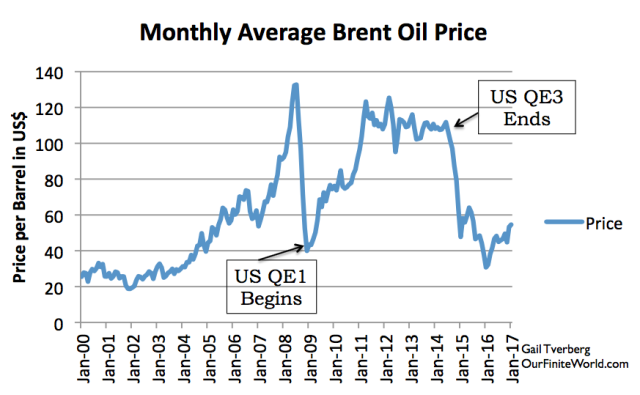

Les figures 3 et 4 montrent que les dépenses d’investissement ont grimpé en 2007. Les prix du pétrole ont augmenté peu de temps après, au premier semestre de 2008.

Figure 5. Prix mensuels du pétrole Brent avec les dates de début et de fin QE des États-Unis

Le Quantitative Easing (QE) est un moyen d’encourager l’investissement grâce à des taux d’intérêt artificiellement bas. Le QE des États-Unis a commencé tout de suite quand les prix du pétrole sont tombés à leur plus bas. Nous pouvons constater que le grand pic de 2008 et la baisse des prix correspondent approximativement à la hausse et à la baisse des investissements dans les figures 3 et 4 ci-dessus.

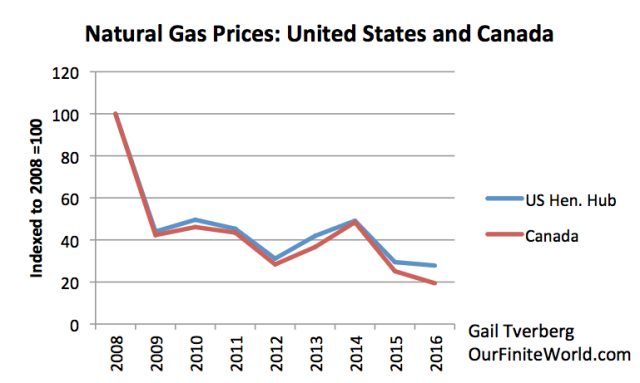

Si l’on considère les produits autres que le pétrole, on constate souvent un important ralentissement des prix au cours des dernières années. Le calendrier de cette glissade varie. Aux États-Unis, les prix du gaz naturel sont tombés dès que le gaz de la fracturation hydraulique est devenu disponible, et il s’en est suivi un problème de surproduction de gaz.

Je m’attends à ce qu’au moins une partie du problème du prix du gaz provienne également des prix subventionnés pour l’énergie éolienne et solaire. Ces subventions entraînent des prix artificiellement bas pour l’électricité de gros. Étant donné que l’électricité utilise massivement le gaz naturel, les prix trop bas de l’électricité en gros tendent indirectement à réduire les prix du gaz naturel.

Figure 6. Prix du gaz naturel aux États-Unis et au Canada, indexés sur le prix de 2008, en fonction des données annuelles sur les prix fournies dans BP Statistical Review of World Energy, 2017

Beaucoup de gens supposent que la fracturation hydraulique peut être effectuée de manière si peu coûteuse que le type de baisse des prix de la figure 6 est logique. En fait, les bas prix disponibles pour le gaz naturel font partie de ce qui a poussé les entreprises nord-américaines de pétrole et de gaz vers la faillite.

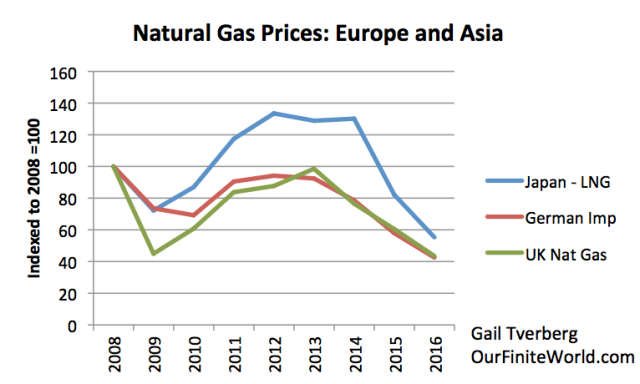

Pendant un certain temps, il semblait que les prix élevés du gaz naturel en Europe et en Asie pourraient permettre aux États-Unis d’exporter du gaz naturel en tant que GNL et de mettre fin à leur problème de sur-approvisionnement. Malheureusement, les prix à l’étranger du gaz naturel ont baissé depuis 2013, ce qui rend la rentabilité de ces exportations douteuse (Figure 7).

Figure 7. Prix des importations de gaz naturel en Europe et en Asie, indexés sur les niveaux de 2008, selon les prix moyens annuels fournis par BP Statistical Review of World Energy, 2017.

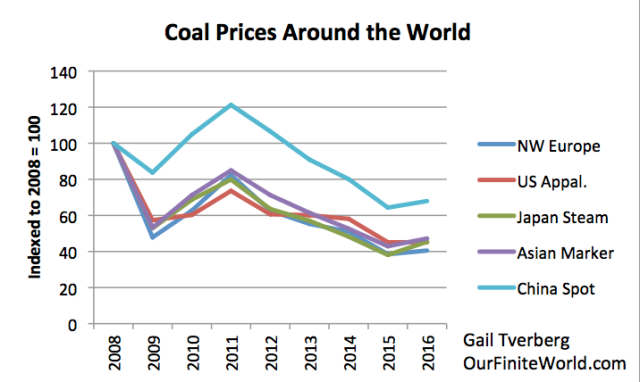

Les prix du charbon ont suivi une pente descendante d’une forme différente depuis 2008. Notez que les prix de 2016 sont de 32% à 59% inférieurs au niveau de 2008. Ils sont encore plus bas par rapport aux prix de 2011.

Figure 8. Prix de plusieurs types de charbon, indexés sur les niveaux de 2008, selon les prix moyens annuels fournis par BP Statistical Review of World Energy, 2017

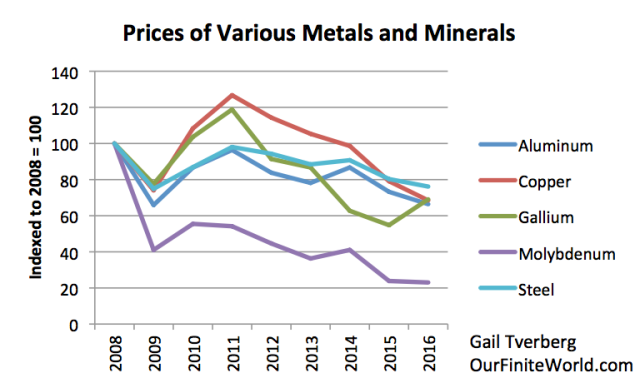

La figure 9 montre le chemin des prix pour plusieurs métaux et minéraux. Ceux-ci semblent également suivre une pente descendante. Je n’ai pas trouvé d’indice de prix pour les minerais des terres rares qui remontent à 2008. Les données récentes suggèrent que les prix de ces minéraux ont également chuté.

Figure 9. Prix des divers métaux et minéraux, indexés en 2008, selon les analyses USGS trouvées à l’aide de ce lien.

La figure 9 montre que plusieurs métaux importants sont en baisse de 24% à 35% depuis 2008. La baisse est encore plus grande par rapport aux niveaux de prix de 2011.

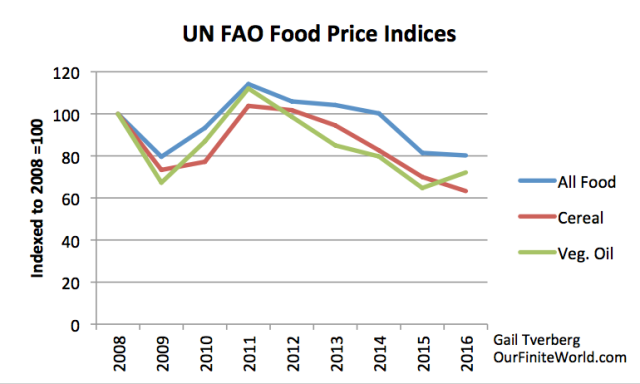

Le prix des matières premières alimentaires échangées à l’étranger ont également diminué depuis 2008.

Figure 10. Les prix des denrées alimentaires, indexés sur les niveaux de 2008, selon les données de l’Organisation des Nations Unies pour l’alimentation et l’agriculture.

Dans le chapitre [4] ci-dessus, j’ai énuméré plusieurs facteurs qui tendraient à faire baisser les prix du pétrole. On pourrait s’attendre à ce que ces mêmes problèmes réduisent les prix de ces autres produits. En outre, les produits énergétiques sont utilisés dans la production de métaux, de minerais et d’aliments. Une baisse du prix des produits énergétiques tendrait à se transmettre pour abaisser les prix d’extraction des minerais et réduire les coûts pour la croissance des produits agricoles et l’introduction des produits sur le marché.

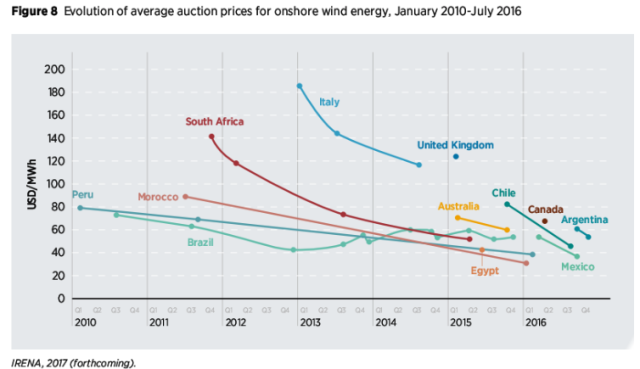

Il y a un endroit surprenant où les prix baissent. C’est dans les prix des enchères pour la production des éoliennes terrestres. Il s’agit d’un tableau illustré par Roger Andrews, dans un article récent sur Energy Matters. Le coût de la fabrication des éoliennes ne semble pas diminuer de façon spectaculaire, à l’exception de la baisse des prix des produits utilisés pour fabriquer les turbines. Pourtant, les prix des enchères semblent diminuer de 20% ou plus par an.

Figure 11. Figure de Roger Andrews, montrant la tendance des prix d’enchères de l’énergie éolienne terrestre de Energy Matters

Ainsi, l’énergie éolienne achetée par enchères semble succomber aux mêmes forces du marché déflationniste que le pétrole, le gaz naturel, le charbon, de nombreux métaux et de la nourriture.

[6] Il est très difficile de voir comment les prix du pétrole peuvent augmenter de manière significative, sans que les prix de nombreux autres produits n’augmentent également

Ce qui semble se produire est un simple décalage entre (a) la quantité de biens et services que les pays veulent vendre, et (b) le montant des biens et des services qui sont vraiment abordables par les consommateurs, en particulier ceux qui ne sont pas des travailleurs élites. D’une manière ou d’une autre, nous devons résoudre ce déséquilibre entre l’offre et la demande (accessibilité financière).

Une façon d’augmenter la demande est la croissance de la productivité. Comme mentionné précédemment, une telle augmentation de la croissance de la productivité n’a pas eu lieu ces dernières années. Compte tenu de la baisse des quantités d’énergie par habitant de la figure 2, il semble peu probable que la productivité augmente dans un proche avenir, car l’adoption de technologies améliorées nécessite une consommation d’énergie.

Une autre façon d’accroître la demande résulte de l’augmentation des salaires, au-delà de ce qui serait indiqué par la croissance de la productivité. Avec la mondialisation, la tendance a été de réduire les salaires moins élevés, en particulier pour les travailleurs les moins instruits. C’est précisément la direction opposée du changement dont nous avons besoin, si la demande de biens et services augmente assez haut pour éviter la déflation des prix des produits de base. Il y a beaucoup de ces travailleurs non élites. Si leurs salaires sont bas, cela tend à réduire la demande de maisons, de voitures, de motocyclettes et de nombreux autres biens qui dépendent des salaires des travailleurs dans le monde. C’est la fabrication et l’utilisation de ces produits qui influent sur la demande de commodités.

Une autre façon d’accroître la demande est l’augmentation de l’investissement. Cela peut éventuellement avantager les salaires plus élevés, aussi. Mais cela ne se passe pas non plus. En fait, les figures 3 et 4 montrent que la dernière augmentation importante des investissements date de 2007. En outre, le montant de la croissance de la dette nécessaire pour augmenter le PIB d’un point de pourcentage a considérablement augmenté au cours des dernières années, aux États-Unis et en Chine. Cette approche de la croissance économique est de moins en moins efficace. Les discussions récentes semblent être dans la direction de la stabilisation ou de l’abaissement des niveaux d’endettement plutôt que de les élever. De tels changements tendraient à réduire les nouveaux investissements, non pas à les relever.

[7] Dans de nombreux pays, la baisse des recettes d’exportation affecte négativement la demande de biens et de services importés

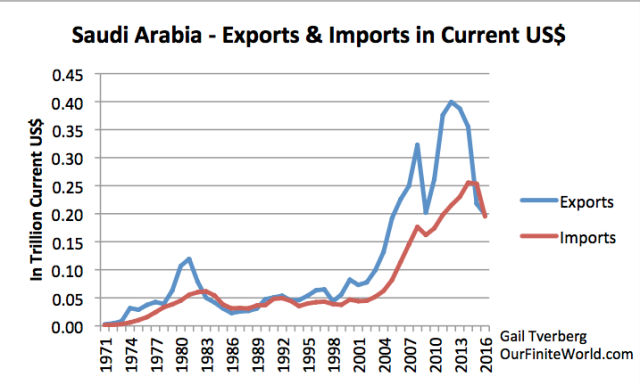

Il n’est pas surprenant que les recettes d’exportation de l’Arabie saoudite aient chuté, avec la baisse des prix du pétrole.

Figure 12. Exportations et importations de biens et de services de l’Arabie saoudite en fonction des données de la Banque mondiale.

En raison de la baisse des exportations, l’Arabie saoudite achète maintenant moins de biens et de services importés. Une personne s’attendrait à ce que d’autres exportateurs de pétrole réduisent leurs achats de biens et de services importés. (Les exportations en dollar américain courant signifient que les exportations ont été mesurées d’un exercice à l’autre en US $, sans aucun ajustement de l’inflation.)

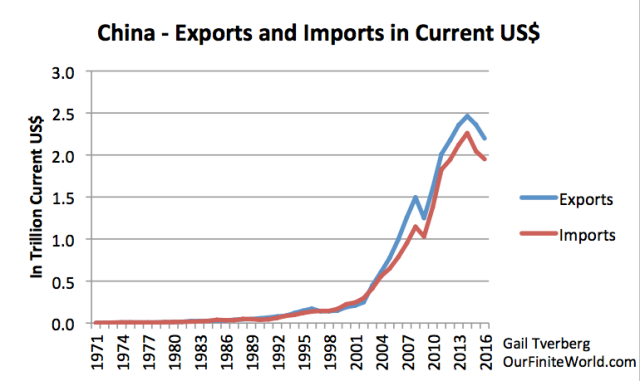

Il est un peu plus surprenant que les exportations et les importations de la Chine diminuent, mesurées en US $. La figure 13 montre que, en dollars américains, les exportations chinoises de biens et de services ont diminué en 2015 et en 2016. Les importations que la Chine a achetées ont également diminué au cours de ces deux années.

Figure 13. Exportations et importations de biens et de services de la Chine selon les données US en dollars américains, selon les données de la Banque mondiale.

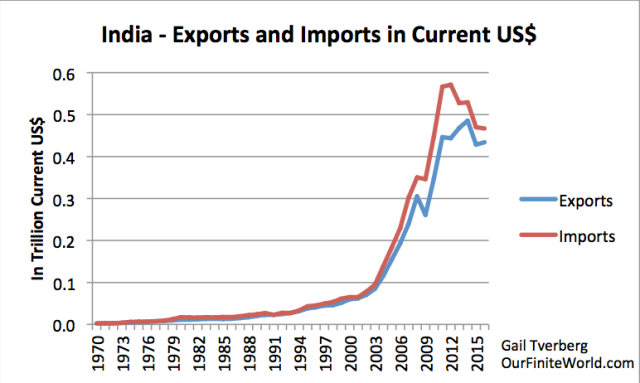

De même, les exportations et les importations de l’Inde ont également diminué. En fait, les importations de l’Inde ont chuté plus que ses exportations, et sur une période plus longue, depuis 2012.

Figure 14. Exportations et importations Indienne de biens et de services en dollars courants, selon les données de la Banque mondiale.

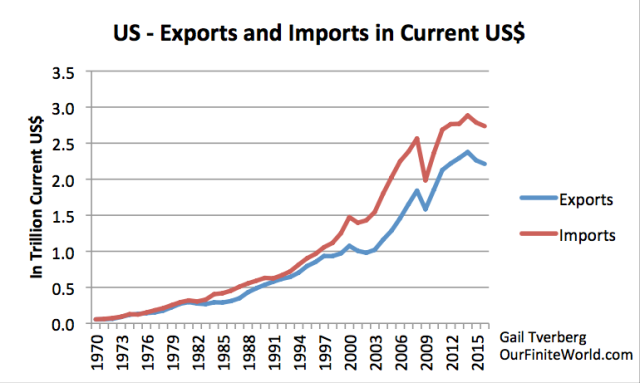

Les importations de biens et de services pour les États-Unis ont également diminué en 2015 et 2016. Les États-Unis sont à la fois un exportateur de produits de base (en particulier les produits alimentaires et raffinés) et un importateur de pétrole brut, aussi ce n’est pas surprenant.

Figure 15. Exportations et importations américaines de biens et de services en dollars américains, selon les données de la Banque mondiale.

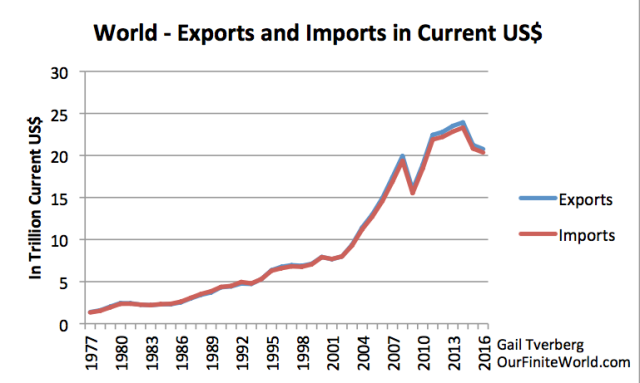

En fait, sur le plan mondial, les exportations et les importations de biens et de services ont tous deux diminué, en 2015 et en 2016, en dollars américains.

Figure 16. Exportations et importations mondiales en dollars américains en cours, selon les données de la Banque mondiale.

[8] Une fois que les revenus d’exportation (et d’importation) sont en baisse, il devient de plus en plus difficile d’augmenter les prix de nouveau

Si un pays ne vend pas beaucoup de ses propres exportations, il devient très difficile pour lui d’acheter une grande partie des exportations des autres. Cette impulsion, par elle-même, tend à maintenir les prix des produits, y compris le pétrole, à la baisse.

En outre, il devient plus difficile de rembourser la dette, en particulier la dette dans une monnaie qui s’est appréciée. Cela signifie que l’emprunt d’une dette supplémentaire devient de moins en moins possible. Ainsi, les nouveaux investissements deviennent plus difficiles. Cela tend à réduire les prix. En fait, cela tend à faire baisser les prix, car de nouveaux investissements sont nécessaires pour maintenir le niveau des prix.

[9] Les leaders financiers mondiaux dans les pays développés ne comprennent pas ce qui se passe, parce qu’ils ont éliminé les marchandises comme « sans importance » et « une chose qui impacte les pays les moins développés »

Aux États-Unis, peu de consommateurs s’inquiètent du prix du maïs. Au lieu de cela, ils s’intéressent au prix d’une boîte de flocons de maïs, ou au prix des tortillas de maïs dans un restaurant.

Les États-Unis, l’Europe et le Japon se spécialisent dans des biens et des services à forte valeur ajoutée. Par exemple, dans le cas d’une boîte de flocons de maïs, les fabricants sont impliqués dans de nombreuses étapes telles que (a) faire des flocons de maïs à partir de maïs brut, (b) faire des boites de flocons de maïs attrayantes, (c) livrer ces boîtes sur les étagères des épiciers, et (d) faire de la publicité pour ces flocons de maïs auprès des consommateurs potentiels. Ces coûts ne diminuent généralement pas à mesure que les prix des produits de base diminuent. Un article de 2009 indique : « Avec le prix record du maïs à sept dollars cet été, le coût du maïs dans une boîte de 18 onces de flocons de maïs n’est que de 14 cents. »

En raison du petit rôle que les prix des produits de base semblent jouer dans la production des biens et des services des pays développés, il est facile pour les dirigeants financiers de négliger les indications de prix au niveau des produits de base. (Les données sont disponibles à ce niveau de détail, la question est de savoir à quel point les décideurs les examinent de près).

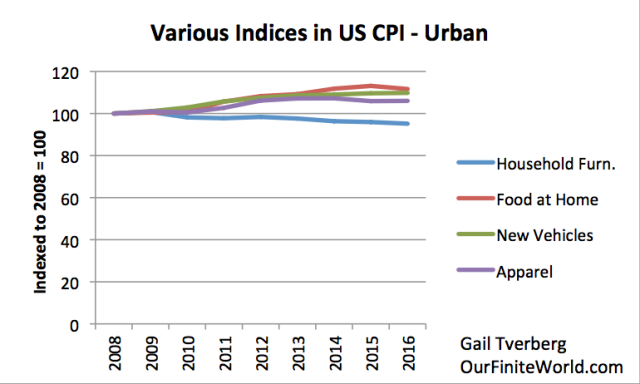

Figure 17. Différents indices au sein de l’IPC urbain américain, affichés sur une base similaire à celle utilisée dans les figures 7 à 11. En d’autres termes, les valeurs des indices pour les périodes ultérieures sont comparées à la valeur moyenne de l’indice de 2008. Les statistiques de l’IPC proviennent du Bureau des statistiques du travail des États-Unis.

La figure 17 montre certaines composantes de l’indice des prix à la consommation (IPC) sur une base similaire aux tendances des prix des produits de base présentés dans les figures 7 à 11. La catégorie « Fournitures et opérations ménagères » a été choisie parce qu’elle possède une case fournitures et je sais que les prix de celles-ci ont chuté en raison de l’utilisation croissante de fournitures importées à bas prix en provenance de Chine. Cette catégorie montre une légère baisse des prix. Les autres catégories affichent de petites augmentations dans le temps. Si les prix des produits de base n’avaient pas diminué, les prix des autres catégories auraient vraisemblablement augmenté un peu plus sur la période indiquée.

[10] Conclusion. Nous risquons probablement de nous mentir à nous même, si nous pensons que les prix du pétrole peuvent augmenter très fortement à très long terme

Il est tout à fait possible que les prix du pétrole rebondissent jusqu’à 80 dollars, voire 100 dollars le baril, sur une courte période. Mais s’ils augmentent très fort, pendant très longtemps, les autres segments de l’économie en subiront des effets néfastes. Nous ne pouvons pas nous attendre à ce que les salaires augmentent en même temps, de sorte que l’augmentation des prix du pétrole entraînera probablement une diminution de l’achat de produits facultatifs tels que les repas consommés dans les restaurants, les contributions de bienfaisance et les voyages de vacances. On peut s’attendre à ce que ces compressions entraînent des licenciements dans des secteurs discrétionnaires. Les travailleurs licenciés auront des difficultés à rembourser leurs prêts. En conséquence, nous sommes susceptibles de finir avec une récession.

Comme nous l’avons vu plus haut, ce ne sont pas seulement les prix du pétrole qui doivent augmenter. Beaucoup d’autres prix doivent également augmenter. Opérer un changement de cette ampleur est presque certainement impossible, sans « casser » l’économie.

Les économistes ont mis au point une vision simplifiée de la façon dont ils pensent que l’offre et la demande fonctionnent. Ce modèle simple semble fonctionner, du moins raisonnablement bien, lorsque nous sommes loin des limites. Ce que les économistes n’ont pas réalisé, c’est que les limites auxquelles nous sommes confrontés sont vraiment des limites d’abordabilité, et que l’augmentation de l’accessibilité dépend de la croissance de la productivité. La croissance de la productivité à son tour dépend d’une quantité croissante de fournitures énergétiques bon marché. Le terme « demande », et le modèle bidimensionnel d’offre / demande, cachent ces problèmes.

Toute la question des limites n’a pas été bien comprise. Les amateurs de Peak Oil ont supposé que nous vivions l’« épuisement » d’un produit énergétique essentiel. Lorsque cette vision a été combinée avec la vision des économistes sur l’offre et la demande, la conclusion a été : « Bien sûr, les prix du pétrole augmenteront, afin de régler la situation. »

Peu d’entre eux se sont arrêtés pour se rendre compte qu’il existe une deuxième façon de voir la situation. Ce qui va manquer, ce sont les ressources dont les gens dépendent pour avoir des emplois qui paient bien. Lorsque cela va se produire, nous devrions nous attendre à ce que les prix chutent plutôt que de les voir progresser, car les travailleurs sont de plus en plus incapables d’acheter la production de l’économie.

Si nous regardons en arrière sur ce qui s’est passé historiquement, il y a eu de nombreuses situations dans lesquelles les économies se sont effondrées. En fait, c’est probablement ce à quoi nous devrions nous attendre à mesure que nous approchons des limites, plutôt que de nous attendre à des prix élevés du pétrole. Si l’effondrement devait avoir lieu, nous devrions nous attendre à des défauts généralisés sur les dettes et à des problèmes majeurs avec le système financier. Les gouvernements risquent d’avoir du mal à collecter suffisamment d’impôts et peuvent finalement s’effondrer eux-aussi. Les travailleurs non-élites ont historiquement mal supporté les effondrements. Avec de faibles salaires et des impôts élevés, ils ont souvent succombé à des épidémies. Nous avons notre propre épidémie maintenant : l’épidémie d’opioïdes.

Gail Tverberg

Gail est une actuaire intéressée par des questions d’un monde fini : épuisement du pétrole, appauvrissement en gaz naturel, pénurie d’eau et changement climatique. Les limites du pétrole semblent très différentes de ce à quoi la plupart s’attendent, avec des prix élevés conduisant à la récession, et des prix bas conduisant à une offre insuffisante.

Traduit par Hervé, vérifié par Wayan, relu par Cat pour le Saker Francophone

Ping : Revue de presse inter. | Pearltrees