Par Gail Tverberg – Le 11 octobre 2016 – Source OurFiniteWorld

Nous avons entendu beaucoup de choses sur les préoccupations du FMI récemment, après la sortie de son World Economic Outlook d’octobre 2016 et son assemblée annuelle du 7 au 9 octobre. Les préoccupations mentionnées sont les suivantes :

Nous avons entendu beaucoup de choses sur les préoccupations du FMI récemment, après la sortie de son World Economic Outlook d’octobre 2016 et son assemblée annuelle du 7 au 9 octobre. Les préoccupations mentionnées sont les suivantes :

- Trop de croissance de la dette, avec la Chine notamment citée comme un problème

- La croissance économique mondiale semble avoir ralenti si on regarde à long terme

- L’intervention de la banque centrale a généré des taux d’intérêt artificiellement bas, pour ne produire que cette faible croissance.

- Le commerce international mondial n’est plus en croissance rapide.

- La stagnation économique pourrait conduire à des mesures protectionnistes.

Ces questions sont très liées à des sujets sur lesquels j’ai déjà écrit :

- Il faut de l’énergie pour fabriquer les produits et services.

- Il faut une quantité croissante de consommation d’énergie pour créer une quantité croissante de biens et services, en d’autres termes, la croissance du PIB.

- Cette énergie doit être peu coûteuse si elle doit fonctionner d’une manière historique : l’économie produit une bonne croissance de la productivité ; cette croissance de la productivité se traduit par une croissance des salaires ; et les niveaux d’endettement peuvent rester dans des limites raisonnables, puisque la croissance est bonne.

- Nous ne pouvons pas continuer à produire de l’énergie bon marché parce que ce qui «s’épuise», c’est l’énergie pas chère à extraire. Nous extrayons cette énergie bon marché en premier, nous obligeant à passer à de l’énergie plus coûteuse à extraire.

- Finalement, nous nous heurtons au problème du prix de l’énergie qui tombe en-dessous du coût de production en raison de problèmes d’abordabilité. Les salaires des travailleurs ordinaires ne suivent pas l’augmentation du coût de l’extraction.

- Les gouvernements peuvent essayer de dissimuler le problème avec davantage de dettes à des taux d’intérêt toujours plus bas, mais finalement cela ne fonctionne pas non plus.

- Au lieu de remettre à niveau les prix des matières premières, le système tend à produire des bulles d’actifs.

- Finalement, le système doit s’effondrer en raison de son inefficacité croissante. Le résultat peut être vu comme un «moment Minsky», avec un effondrement des prix des actifs.

- L’effondrement des prix des actifs conduira à des défauts de remboursement de dettes, des faillites bancaires, et une pénurie de nouveaux prêts. Avec moins de nouveaux prêts, il y aura une nouvelle baisse de la demande. En conséquence, les prix de l’énergie et des autres matières premières devraient tomber à des niveaux plus bas.

Permettez-moi de développer quelques-uns de ces points.

Le besoin d’énergie pour faire fonctionner l’économie

Sur une base mondiale, il faut de l’énergie pour faire croître l’économie. C’est évident, quelle que soit la période de temps que nous regardons.

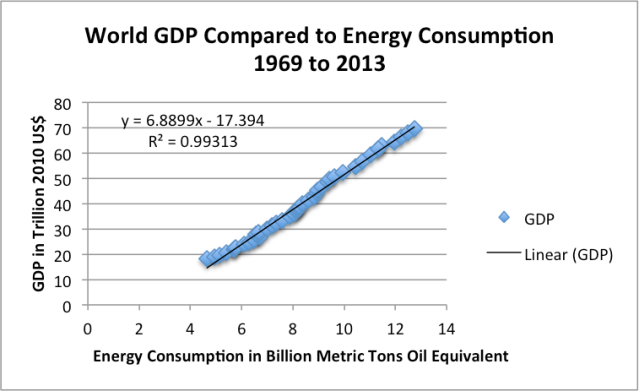

Figure 1. PIB mondial en 2010 $ (de l’USDA) par rapport à la consommation mondiale d’énergie (de BP Statistical Review of World Energy 2014).

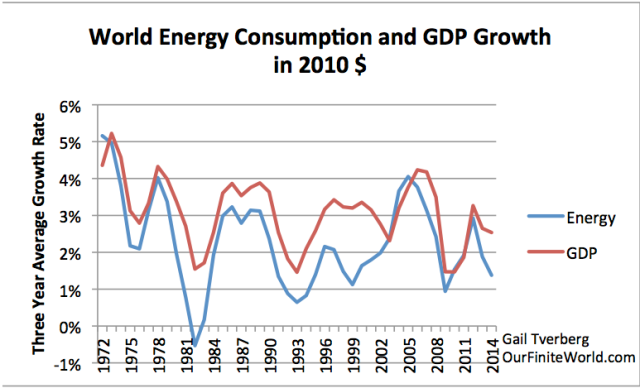

Figure 2. Taux de croissance moyen sur trois ans de la consommation mondiale d’énergie et du PIB. la consommation d’énergie mondiale basée sur BP Review of World Energy 2015 ; PIB réel de l’USDA en 2010 $.

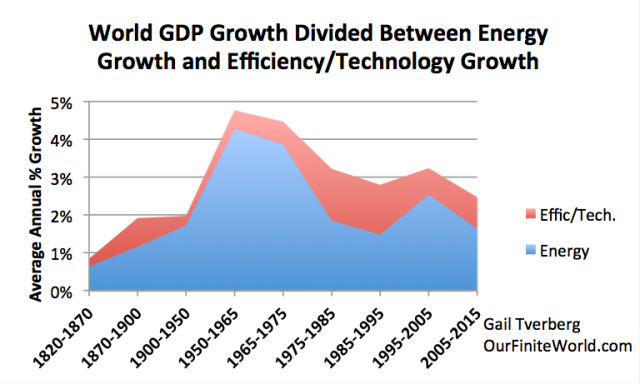

Figure 3. Croissance du PIB mondial par rapport à la croissance mondiale de la consommation d’énergie pour des périodes sélectionnées depuis 1820. Les tendances mondiales du PIB réel de 1975 à 2015 sont basées sur l’USDA données du PIB réel en 2010 $ pour 1975 et périodes ultérieures. (Estimé par l’auteur pour 2015). Les estimations du PIB pour avant 1975 sont basées sur des mises à jour du projet Maddison de 2013. La croissance de l’utilisation des produits énergétiques est basée sur une combinaison de données de l’Annexe A, des données provenant de Vaclav Smil Transitions énergétiques : Histoire, exigences et perspectives, ainsi que BP Statistical Review of World Energy 2015 pour 1965 et années ultérieures.

Il y a un gain faible, au-dessus de celui ajouté par la croissance de la consommation d’énergie. Ce gain reflète l’impact des améliorations d’efficacité et des changements technologiques. En général, ce gain supplémentaire est inférieur à 1% par an.

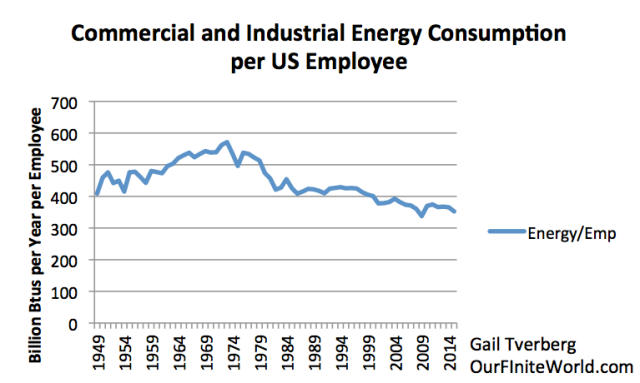

Au cours des dernières années, une part importante de la production mondiale a été déplacé vers les pays en développement. Ce changement donne l’illusion que les pays développés peuvent fonctionner avec moins d’énergie pour produire leur PIB. Ce n’est pas vraiment le cas. Les pays développés se retrouvent avec un besoin d’une grande quantité de marchandises importées. Leurs économies fortement axées sur les services ont tendance à croître lentement. En effet, avec une faible consommation d’énergie, il est difficile pour ces économies de faire des gains de productivité. J’ai écrit à propos de cette question dans Quelles sont vraiment les causes de la baisse de la croissance de la productivité – une explication basée sur l’énergie.

Figure 4. Montant total de l’énergie utilisée par les secteurs commercial et industriel (hors transport) basé sur la consommation d’énergie par secteur EIA, divisé par le nombre total d’employés non agricoles donné par le Bureau of Labor Statistics, par année.

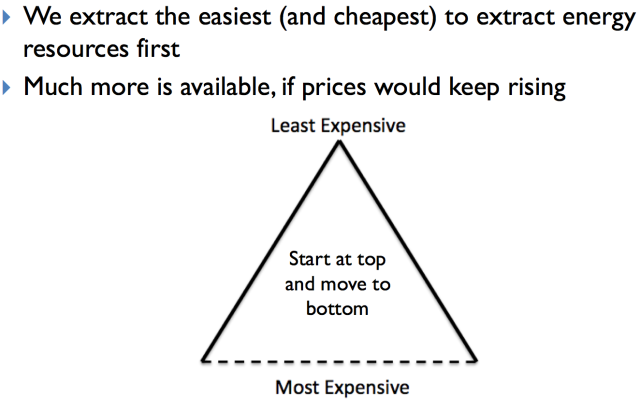

Nous allons être à court de produits énergétiques peu onéreux à extraire

La quantité d’un produit énergétique donné (que ce soit le pétrole, le charbon, le gaz naturel ou l’uranium) dépend dans une large mesure du prix auquel il est disponible. La large base sur le triangle de la figure 5 indique que si le prix est assez élevé, nous pouvons extraire une très grande quantité d’une ressource d’énergie donnée. Par exemple, si le pétrole est à 300 $ par baril, nous pouvons en extraire d’énormes quantités, ce qui semble permettre à l’économie de croître au cours des 25 prochaines années.

Figure 5. Nous extrayons d’abord l’énergie la plus facile à extraire.

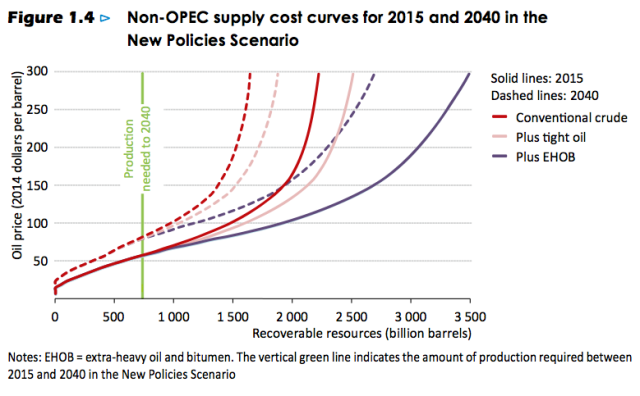

En fait, l’IEA a même fait des projections avec l’hypothèse d’un baril de pétrole à 300 $.

Figure 6. IEA Figure 1.4 de son World Energy Outlook 2015, montrant la quantité de pétrole qui peut être produite à différents niveaux de prix.

La raison pour laquelle il y a un problème si les prix du pétrole augmentent à des niveaux très élevés est que les salaires ne montent pas en même temps.

Figure 7. Raison pour laquelle les salaires n’augmentent pas.

Cette situation d’efficacité déclinante à extraire de l’énergie, comme décrite ci-dessus, est parfois appelée rendements décroissants.

Nous pouvons regarder le problème du point de vue du travailleur. Il doit faire des choix en ce qui concerne les choses auxquelles renoncer si les prix de l’énergie augmentent, mais que son salaire stagne. Le résultat a tendance à être à la récession.

Figure 8. Un travailleur doit faire des choix, si les prix des produits en utilisant de l’énergie sont en hausse, mais que son salaire ne suit pas. Ces choix conduisent à la récession.

Figure 9. Exemples de biens discrétionnaires tels que des vacances en utilisant un voyage en avion, les maisons neuves et les voitures neuves. D’autres exemples pourraient être les repas au restaurant et les contributions caritatives.

Les banques centrales peuvent réparer le problème temporairement

Si les salaires sont trop bas pour ces «gros achats», des taux d’intérêt plus bas et plus de dette peuvent «en quelque sorte» résoudre le problème. La combinaison rend les biens coûteux plus abordables sur une base de paiement mensuel.

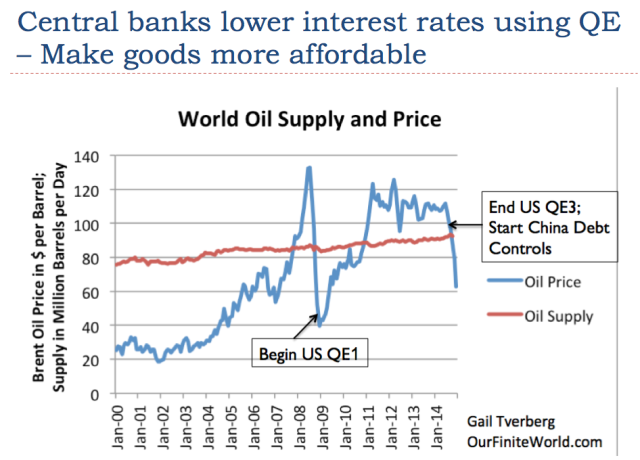

Figure 10. Comparaison de l’offre mondiale de pétrole et de son prix, ainsi que les modifications apportées aux taux d’intérêt à l’aide de QE et d’autres changements.

Le Quantitative Easing (QE, assouplissement quantitatif) permet aux taux d’intérêt d’être très inférieurs à la normale. Les États-Unis ont commencé à utiliser le QE en 2008, lorsque les prix des matières premières ont chuté très bas. La combinaison de l’utilisation de QE par les USA, et une augmentation significative des emprunts de la Chine pour stimuler son économie, ont contribué à faire remonter le prix du pétrole Brent à plus de 120 $ par baril en 2011 (Figure 10).

La figure 10 montre que, au fil du temps, le QE est devenu de moins en moins à même de soutenir les prix du pétrole. Le prix a soudainement commencé à tomber en 2014 lorsque les États-Unis ont mis fin à leur programme d’assouplissement quantitatif et que la Chine a freiné la croissance de sa dette. Le pétrole est un prix en dollars américains ; le dollar américain a augmenté par rapport aux autres monnaies lorsque les États-Unis ont arrêté leur programme d’assouplissement quantitatif, ce qui rend le pétrole relativement plus cher pour ces pays. En conséquence, leurs citoyens ont été contraints de réduire leurs achats discrétionnaires. Ce qui a conduit à la chute des prix des matières premières de toutes sortes (pas seulement le pétrole) à la mi-2014.

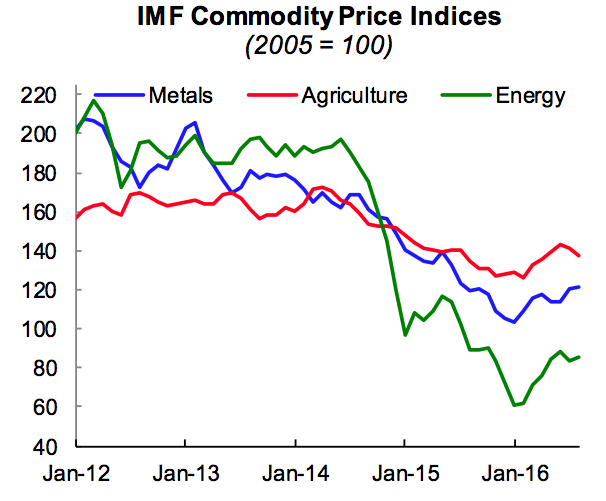

Depuis 2014, d’autres pays que les États-Unis ont maintenu leurs programmes de QE. En fait, le Japon et l’UE ont élargi leurs programmes. Même avec des taux d’intérêt très bas, les prix des matières premières restent beaucoup trop faibles pour la plupart des pays producteurs pour être rentables. Cette situation pourrait conduire à la catastrophe parce que les métaux, l’agriculture et l’énergie sont tous essentiels à l’économie.

Figure 11. Indices des prix FMI, à partir du Mensuel du Marché des Matières Premières de Septembre.

Tout au long des âges, il y a eu un problème avec les rendements décroissants dans la production de nourriture et d’autres produits énergétiques. La solution de contournement normale semble être davantage de «complexité» / Joseph A. Tainter. Lorsque la complexité est utilisée, la spécialisation et plus de concentration d’énergie sont utilisées pour tenter de contourner les problèmes. Par exemple, une solution est de fabriquer plus d’outils et d’autres biens d’équipement qui peuvent être utilisés pour supplémenter la production des travailleurs. Une autre approche consiste à utiliser les grandes entreprises avec des organisations plus hiérarchiques pour réunir davantage de ressources. Par exemple, si le problème est une production alimentaire insuffisante, un groupe organisé peut éventuellement construire un barrage, de sorte que l’irrigation soit utilisée pour produire une plus grande quantité de nourriture sur la même quantité de terres arables. Une troisième approche est une formation plus spécialisée pour certains des travailleurs.

Un impact malheureux d’une plus grande complexité est une société de plus en plus hiérarchique. Alors que certains travailleurs en bénéficient, un grand nombre de travailleurs ordinaires accumulent peu d’avantages. Au lieu de cela, le frein aux augmentations de salaires rendent de moins en moins abordables les nouveaux, ou meilleurs produits rendus possibles par une économie complexe.

Qu’est-ce qui ne va pas ?

Il y a plusieurs choses qui vont mal :

1. Les travailleurs ordinaires trouvent de plus en plus difficile d’acheter la production de l’économie. Leurs salaires sont freinés comme davantage de rémunérations vont aux travailleurs ayant une formation plus avancée et des responsabilité de gestion. Parce qu’il y a beaucoup de ces travailleurs ordinaires, leur «demande» est nécessaire pour que les prix des matières premières restent suffisamment élevés pour assurer une plus grande production de ces produits. Avec seulement les bas salaires, les travailleurs non membres de l’élite trouvent difficile d’acquérir des maisons, des voitures et des vacances. Tous ces produits utilisent des matières premières, aussi bien lorsque les biens d’équipement tels que les maisons, les voitures et les avions sont fabriqués, et plus tard, lorsque ces biens d’équipement sont exploités. Les faibles taux d’intérêt ne peuvent pas beaucoup aider ces travailleurs, parce qu’ils manquent d’argent pour effectuer les remboursements. Sans une demande soutenue, les prix des produits de base ont tendance à tomber.

2. Les banques centrales baissent les taux d’intérêt, mais très peu des effets de ces taux d’intérêt plus bas atteignent en fait le pouvoir d’achat des travailleurs ordinaires. Au lieu de cela, les taux d’intérêt bas ont tendance à conduire à des prix plus élevés d’actifs, tels que la terre, les maisons existantes, et les actions dans les entreprises. Malheureusement, ces prix plus élevés des actifs ne font rien pour les prix des produits de base. Afin d’augmenter la demande pour les matières premières, le pouvoir d’achat des travailleurs doit augmenter, de sorte qu’ils puissent acheter les produits chers qui ne sont plus abordables.

3. Le taux de retour sur investissements a tendance à tomber trop bas, parce que les rendements décroissants conduisent à de plus en plus de consommation d’énergie (y compris l’utilisation de la main-d’œuvre humaine) pour produire des produits énergétiques. Comme les biens d’équipement sont fabriqués et exploités en utilisant des produits énergétiques, le coût de leur création et de leur fonctionnement est également augmenté. Chaque unité de dette nécessaire pour financer de nouveaux biens d’équipement et une nouvelle extraction d’énergie tend à obtenir des rendements plus faibles au fil du temps. Cela se traduit par une économie devenant de moins en moins efficace, et la croissance de la productivité tend à diminuer.

4. Les niveaux d’endettement ont tendance à augmenter pour de multiples raisons. Une raison à cette hausse concerne les rendements décroissants par rapport à l’extraction de l’énergie. Ce qui est nécessaire pour le type de changements qui sous-tendent la croissance économique (par exemple, l’extraction de minerais, le chauffage des minerais, et le transport des produits finis vers leur destination) est une quantité d’énergie particulière, mesurée dans une unité d’énergie, telle que les unités thermiques britanniques [British Thermal Unit, 1 BTU = 252 calories, NdT]. Si le coût de l’extraction de l’énergie est maintenant cinq fois plus élevé qu’il y a quinze ans, la quantité de la dette nécessaire pour extraire cette énergie peut avoir besoin d’être cinq fois plus élevée. Si le processus de développement prend 10 ans au lieu de 5, cela peut encore augmenter le montant de la dette nécessaire.

Ce ne sont pas seulement les produits énergétiques qui sont touchés par la nécessité d’une plus grande quantité de dette. Les produits fabriqués à l’aide de produits énergétiques, tels que les voitures et les maisons, ont tendance à devenir plus coûteux. Si les prix de ces produits augmentent, davantage de dette est nécessaire pour les acheter, en conséquence.

5. Une autre raison pour laquelle les niveaux d’endettement ont tendance à augmenter est la baisse des taux d’intérêt, et l’impact que ces faibles taux d’intérêt ont sur les prix des actifs. Avec des taux d’intérêt plus bas, l’achat de bâtiments existants devient plus abordable, tout comme l’achat d’actions, de sorte que les prix ont tendance à augmenter. Les clients achètent ces articles, dans l’espoir que le gain en capital leur donnera un meilleur rendement que les rendements misérables disponibles à partir de placements à revenu fixe, et de même, de nouveaux investissements dans de nouveaux actifs «productifs» tels que les puits de pétrole et les usines. La plupart de cette dette reposant sur des actifs n’est pas de la dette productive ; elle est simplement contractée dans l’espoir d’obtenir des gains en capital sur les actifs existants en raison des taux d’intérêt toujours plus bas.

6. Les parités entre les monnaies deviennent plus importantes. Si le dollar américain augmente, soit parce que les États-Unis décident d’augmenter les taux d’intérêt, soit parce qu’ils n’utilisent plus le QE tandis que d’autres pays le font, alors les marchandises deviennent relativement plus coûteuses en-dehors des États-Unis. Dans cette situation, l’investissement tend à baisser dans les pays avec des perspectives perçues comme étant moins prometteuses − en d’autres termes, dans les pays autres que les États-Unis. Il devient plus difficile de maintenir les niveaux de dette, et donc le pouvoir d’achat de l’économie mondiale. La pression à la baisse sur le prix des matières premières devient plus grande en raison de la perte de pouvoir d’achat alimentée par la dette.

7. On peut s’attendre à ce que la croissance de l’approvisionnement en énergie ralentisse et éventuellement commence à diminuer, alors que les faibles prix de l’énergie conduisent à une diminution de nouveaux investissements. Inutile de dire que ces approvisionnements d’énergie en baisse ont un impact défavorable sur la croissance du PIB, en raison du lien entre la consommation d’énergie et la croissance du PIB. Les pays susceptibles d’être affectés en premier lieu par des prix bas du pétrole sont les exportateurs de pétrole comme le Venezuela et le Nigeria. Beaucoup de gens ne vont pas faire ce lien, parce qu’ils ne considèrent que l’impact apparemment bénéfique du faible prix des carburants pour les pays importateurs de pétrole.

Pour l’essentiel, le problème rencontré est un problème d’ordre physique. L’économie est une structure dissipative. Comme elle grandit, elle a besoin d’une quantité croissante d’énergie pour fonctionner. Si l’énergie n’est pas disponible, elle devient de plus en plus sujette à effondrement. Voir mon post, La physique de l’énergie et de l’économie.

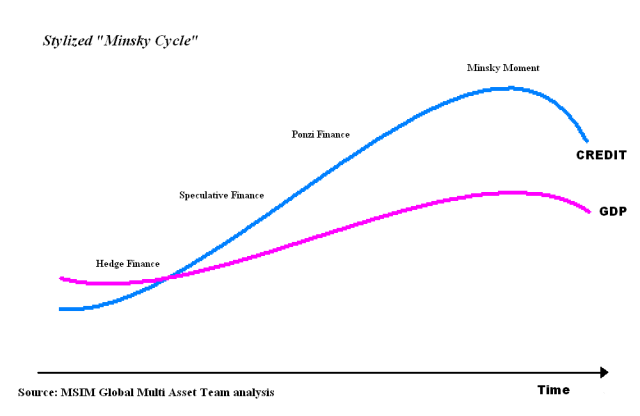

À un certain point, nous devrions atteindre un moment Minsky. Un tel moment implique une baisse importante des prix des actifs. Nous avons déjà atteint la baisse correspondante des prix des matières premières, qui provient des rendements décroissants, parce que moins de travailleurs sont en mesure d’acheter des produits fabriqués avec les matières premières, et en raison de la valeur relative plus élevée du dollar américain.

Figure 12. Cycle stylisé Minsky de Wikipedia.

Nous attendons maintenant que les prix des actifs tombent à un niveau correspondant à ce que ces actifs peuvent vraiment produire. Lorsque cela se produira, la forte baisse des prix des matières premières va se transférer aux prix des actifs correspondants. Par exemple, le prix du terrain utilisé pour l’extraction de pétrole et de gaz devrait chuter à un certain point pour refléter la baisse des prix disponibles pour ces produits sur le marché. Le prix des terres agricoles devrait baisser pour refléter la baisse des prix des matières premières qui peuvent y être cultivées ou élevées, tels que le blé, les bovins et les porcs. Le prix des terres utilisées pour extraire les métaux devrait baisser pour refléter leur faible valeur. Cette baisse des prix des actifs ne se produit pas immédiatement, car tout le monde suppose que les prix vont rebondir, et que le système va fonctionner comme il l’a toujours fait.

Lorsque les prix des actifs liés aux matières premières chutent à un niveau qui reflète leur véritable valeur économique, nous pouvons nous attendre à un grand nombre de défauts de paiement de dettes. Ceci, bien sûr, se produit parce que ces actifs ont été utilisés comme collatéraux pour une grande quantité de dette. Il sera difficile de sauver le système financier, car il y aura d’énormes défauts à la fois sur les prêts bancaires et les obligations en circulation. Les banques, les compagnies d’assurances et les régimes de retraite seront tous touchés.

Le prix du pétrole peut-il remonter au-delà de 50 dollars par baril ?

Je doute que le prix du pétrole puisse monter très haut, pendant très longtemps. Notre problème avec le prix du pétrole fait partie d’un problème beaucoup plus vaste, un ralentissement de l’économie avec des prix bas pour un grand nombre de produits de base, y compris le pétrole. Le prix du pétrole va peut-être augmenter brièvement aux alentours de 75 $ par baril, mais un tel prix élevé ne peut pas tenir très longtemps. La hausse des prix du pétrole a tendance à conduire à la récession pour les pays importateurs de pétrole, et les récessions ont tendance à faire baisser les prix des matières premières. Le monde ne peut manifestement pas soutenir un prix de 100 $ le baril tel qu’avant la chute des prix mi-2014. Une fois que nous comprenons la raison de nos prix bas − les rendements décroissants et le lien de l’économie à l’utilisation de l’énergie − il est clair qu’il n’y a pas moyen de résoudre le problème à plus long terme.

Dans un avenir pas trop lointain, notre problème de prix bas des matières premières est susceptible de devenir un problème de faible prix des actifs. Une fois que cela arrivera, nous aurons un énorme problème de défaut sur la dette. Il deviendra également plus difficile d’obtenir de nouveaux prêts, parce que les défauts sur les prêts existants auront un impact négatif sur la capacité des banques à faire de nouveaux prêts. Les taux d’intérêt exigés par les marchés obligataires sont susceptibles de flamber aussi.

Le manque de nouveaux prêts aura tendance à davantage déprimer la demande, parce que sans nouveaux prêts, il est difficile d’acheter des produits à prix élevé tels que les voitures, les maisons et les usines. En conséquence, sur le long terme, nous pouvons nous attendre à ce que les prix des matières premières baissent, et non qu’ils montent. Les prix du pétrole pourraient finalement tomber en dessous de 20 $ par baril.

Gail Tverberg

Traduit par Stéphane, relu par Cat pour le Saker Francophone

Ping : QUELQUES PAGES en RAPPORT AVEC L'INFORMATION 8 | Pearltrees

Ping : ECONOMIE - ARTICLES - 1 | Pearltrees

Ping : GÉOPOLITIQUE 19 | Pearltrees

Ping : GEOPOLITIQUE : Quelques sites et pages d'information 12 | Pearltrees