Par Gail Tverberg – Le 8 novembre 2017 – Source OurFiniteWorld

Il est facile pour beaucoup d’entre nous, en Occident, de négliger l’importance de la Chine dans l’économie mondiale et les limites qu’elle a atteintes. Les deux grands domaines dans lesquels la Chine semble atteindre des limites sont la production d’énergie et la dette. Arriver à l’une ou l’autre de ces limites pourrait éventuellement causer un effondrement.

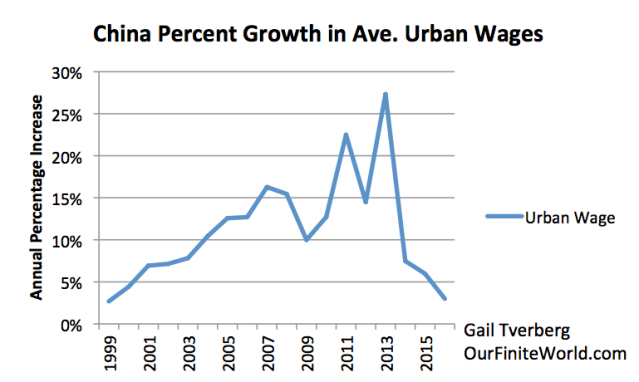

La Chine atteint des limites de production d’énergie d’une manière que peu auraient imaginée. Tant que les prix du charbon et du pétrole augmentaient, il était logique de continuer à forer. Lorsque les prix du carburant ont commencé à baisser en 2014, il devint logique de fermer des mines de charbon et des puits de pétrole non rentables. Ce qui est frappant, c’est que la baisse des prix correspond à un ralentissement de la croissance des salaires des travailleurs urbains chinois. La hausse rapide des salaires chinois a peut-être joué un rôle important dans le maintien d’une « demande » mondiale élevée (et donc des prix) pour les produits énergétiques. La faible croissance des salaires chinois semble donc faire baisser les prix de l’énergie.

(Voir la figure 5 ci-dessous). La croissance en pourcentage des salaires urbains moyens en Chine. Valeurs pour 1999 basées sur les données du China Statistical Yearbook concernant le nombre de travailleurs urbains et leurs salaires totaux. L’augmentation en pourcentage pour 2016 était basée sur une enquête Bloomberg.

La situation de la dette a surgi au grand jour parce que les boucles de rétroaction en Chine sont très différentes de celles des États-Unis. Le système économique est configuré de manière à pousser l’économie vers une croissance toujours plus forte dans la construction d’appartements, d’installations énergétiques et d’usines. Les rétroactions viennent en effet du gouvernement qui planifie centralement l’activité, mais elles ne sont pas aussi immédiates que les rétroactions dans le système économique occidental. Ainsi, une bulle de surinvestissement a tendance à se développer. Cette bulle pourrait s’effondrer si les taux d’intérêt montaient, ou si la Chine bridait sa dette croissante.

Influence surdimensionnée de la Chine dans le monde

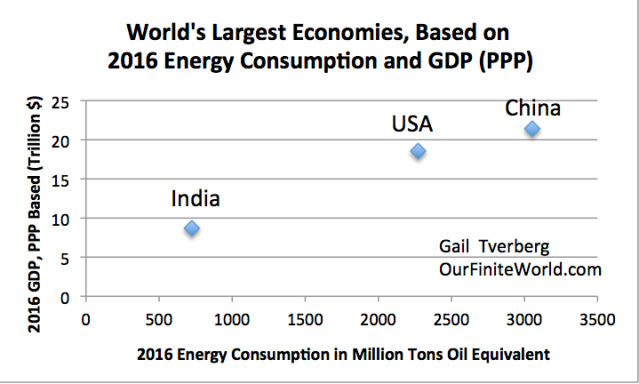

La Chine joue un rôle démesuré dans l’économie mondiale. C’est le premier consommateur d’énergie et le premier producteur d’énergie au monde. Récemment, elle est devenue le premier importateur mondial de pétrole et de charbon.

Dans un certain sens, la Chine est la plus grande économie du monde. Habituellement, nous voyons la Chine comme la deuxième plus grande économie du monde, basée sur le PIB converti en dollars américains. Les économistes utilisent une approche appelée PIB au sens PPA (où PPA est la parité de pouvoir d’achat) lors du calcul de la croissance du PIB mondial. Lorsque cette approche est utilisée, la Chine est la plus grande économie du monde. Les États-Unis sont en deuxième position et l’Inde est troisième.

Figure 1. Les plus grandes économies du monde, basées sur la consommation d’énergie et le PIB basé sur la parité de pouvoir d’achat. La consommation d’énergie provient de BP Statistical Review of World Energy, 2017; Le PIB sur la base du PPA provient de la Banque mondiale.

En plus d’être (dans un certain sens) la plus grande économie du monde, la Chine est aussi un pays avec une dette très importante. Le gouvernement de la Chine a traditionnellement en quelque sorte garanti la dette des débiteurs chinois. Il existe même une pratique d’entreprises garantissant la dette de l’autre. Ainsi, il est difficile de comparer la dette de la Chine au niveau de la dette ailleurs. Certaines analyses suggèrent que son niveau d’endettement est extraordinairement élevé.

Comment la croissance de la Chine a commencé

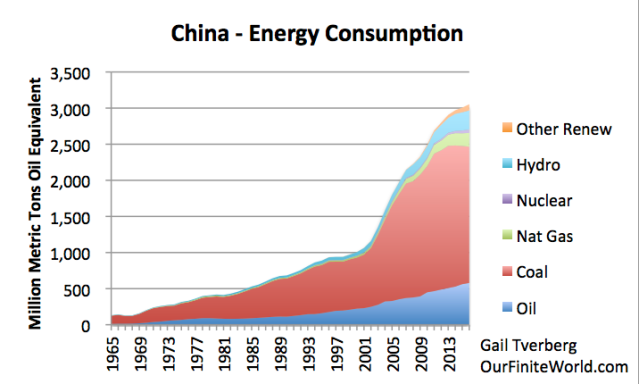

Figure 2. Consommation d’énergie de la Chine, basée sur les données de BP Statistical Review of World Energy, 2017.

D’après la figure 2, il est clair que quelque chose de dramatique est arrivé à la consommation de charbon de la Chine vers 2002. La Chine a rejoint l’Organisation mondiale du commerce en décembre 2001, et immédiatement après, sa consommation de charbon a explosé.

Les pays de l’OCDE, qu’ils aient ou non signé le Protocole de Kyoto en 1997, se sont soudainement intéressés à réduire leurs propres émissions de gaz à effet de serre. S’ils pouvaient externaliser la fabrication en Chine, ils seraient en mesure de réduire leurs émissions de CO2.

En plus de réduire les émissions de CO2 enregistrées, l’externalisation de la fabrication en Chine avait deux autres avantages :

- Les produits fabriqués en Chine seraient moins chers, permettant aux Américains, aux Européens et aux Japonais d’acheter plus de biens. Si plus de « trucs » rendaient les gens heureux, les citoyens devraient être plus heureux.

- Les entreprises auraient soudainement un nouveau marché en Chine. Peut-être que les Chinois commenceraient à acheter des produits fabriqués ailleurs.

Bien sûr, un inconvénient majeur du déplacement des emplois en Chine et dans d’autres pays asiatiques était la probabilité de voir baisser les emplois ailleurs.

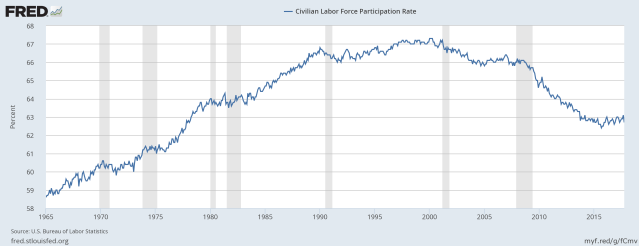

Figure 3. Taux de participation de la population active aux États-Unis, par la Federal Reserve Bank of St. Louis.

Au début des années 2000, lorsque la Chine a commencé à rivaliser activement au jeu des emplois, la part de la main-d’œuvre américaine a commencé à diminuer. Le déclin de la participation au marché du travail ne s’est pas stabilisé avant la mi-2014. C’est à peu près au moment où les prix mondiaux du pétrole ont commencé à diminuer et, comme nous le verrons dans la section suivante, quand la croissance des salaires moyens en Chine a commencé à baisser.

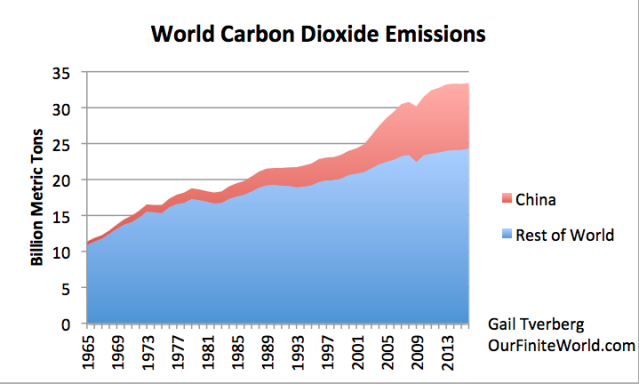

Un autre inconvénient à déplacer des emplois en Chine a été l’augmentation des émissions de CO2 à l’échelle mondiale, même si les émissions sont restées quelque peu inférieures à certains endroits. Les émissions de CO2 sur les marchandises importées n’étaient pas « comptabilisées » dans les pays dans leurs calculs.

Figure 4. Émissions mondiales de dioxyde de carbone, réparties entre la Chine et le reste du monde, sur la base de l’analyse statistique de BP sur l’énergie mondiale, 2017.

À un moment donné, nous ne devrions pas être surpris si les pays ailleurs commencent à repousser la mondialisation qui a permis la croissance rapide de la Chine. Dans un certain sens, la Chine a vécu dans une bulle de croissance artificielle pendant de nombreuses années. Lorsque cette bulle artificielle prendra fin, il sera beaucoup plus difficile pour les débiteurs chinois de rembourser leur dette avec intérêt.

La croissance rapide des salaires de la Chine s’est arrêtée en 2014

La hausse des salaires a été importante pour rendre possible la croissance de la Chine. Avec l’augmentation des salaires, les travailleurs pouvaient de plus en plus payer les appartements qui étaient construits pour eux. Ils pouvaient aussi de plus en plus se permettre des biens de consommation de toutes sortes, et facilement rembourser les dettes contractées plus tôt. Là où cela commence à coincer, cependant, c’est que la croissance des salaires ne peut pas devancer la croissance de la productivité, ou le prix des biens deviendra trop cher sur le marché mondial. Si cela se produit, la Chine aura du mal à vendre ses produits à d’autres.

La croissance des salaires en Chine semble avoir visiblement ralenti, à partir de 2014.

Figure 5. Croissance en pourcentage de la Chine des salaires urbains moyens. Valeurs pour 1999 basées sur les données du China Statistical Yearbook concernant le nombre de travailleurs urbains et leurs salaires totaux. L’augmentation en pourcentage pour 2016 a été estimée sur la base d’une enquête Bloomberg.

C’est à ce moment-là que la Chine a découvert que ses augmentations de salaires élevées la rendaient non compétitive avec le monde extérieur. La croissance des salaires devait être réduite. La croissance de sa productivité n’était plus suffisante pour soutenir de telles augmentations de salaires.

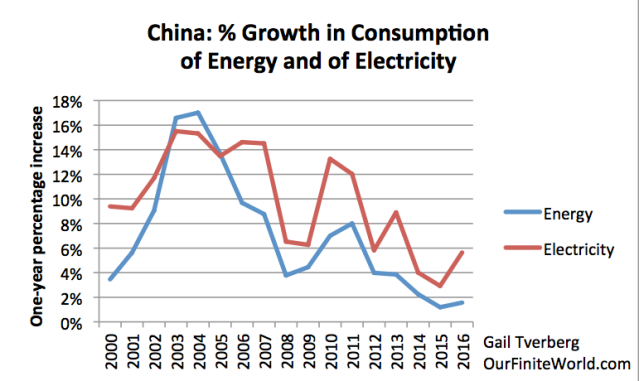

La croissance de la consommation d’énergie de la Chine a également ralenti en 2014

Si nous regardons la croissance annuelle de la consommation totale d’énergie et de la consommation d’électricité, nous voyons que de 2014 à 2016 sa croissance avait remarquablement ralenti (graphique 6). Son modèle de croissance commençait à ressembler à la croissance lente de la majeure partie du reste du monde. La croissance de l’énergie permet à une économie de tirer de plus en plus parti du travail de sa main-d’œuvre mais avec des « outils » plus énergivores. Avec une faible croissance énergétique, il ne devrait pas être surprenant de voir la croissance de la productivité faiblir elle aussi. Avec une faible croissance de la productivité, nous pouvons nous attendre à une faible croissance des salaires.

Figure 6. Croissance de la consommation d’énergie totale et d’électricité de la Chine sur la base des données de BP Statistical Review of World Energy, 2017.

Il est possible que l’augmentation du taux de consommation d’électricité en 2016 soit liée au programme de logement des travailleurs migrants dans les appartements invendables de la Chine à cette époque. L’utilisation de ces appartements, autrement invendables, a sans doute été influencée par le ralentissement de la croissance des salaires.

Cette baisse de la consommation d’énergie s’est probablement produite parce que le prix du mix énergétique chinois devenait de plus en plus cher. D’une part, le mélange comprenait une part croissante de pétrole, et le pétrole était cher. D’autre part, la proportion de charbon dans le mélange a baissé avec des énergies de remplacement plus chères que le charbon. Il y avait aussi la question de l’augmentation générale des prix des combustibles fossiles.

La croissance des salaires plus faible en Chine a tendance à affecter le prix des carburants fossiles

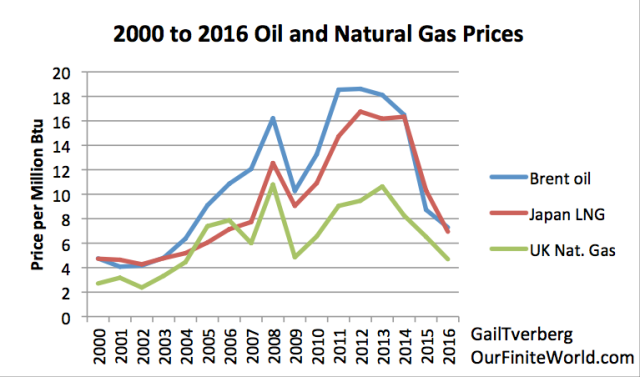

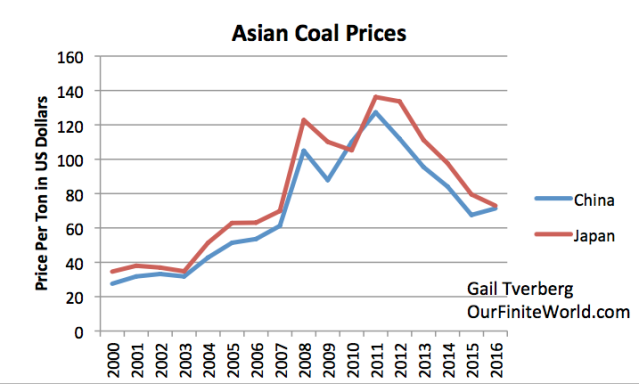

L’abordabilité est le gros problème en ce qui concerne la hausse des prix des combustibles fossiles. Il ne s’agit pas seulement d’acheter le pétrole, le charbon ou le gaz naturel lui-même. Il faut également être en mesure de payer les biens fabriqués avec ces combustibles, tels que la nourriture, les vêtements, les appareils ménagers et les appartements. Si les salaires sont comprimés dans les pays développés en raison de la production en Chine, la hausse des salaires en Chine (et dans d’autres pays similaires comme l’Inde et les Philippines) doit compenser ce problème, afin que les prix des combustibles fossiles restent suffisamment élevés pour que l’extraction continue.

Les figures 7 et 8 (ci-dessous) montrent que les prix du pétrole, du gaz naturel et du charbon ont tous commencé à baisser, exactement au moment où la croissance des salaires urbains en Chine a commencé à diminuer (voir la figure 5).

Figure 7. Prix du pétrole et du gaz naturel, d’après les données de BP Statistical Review of World Energy.

Figure 8. Prix du charbon entre 2000 et 2016 de BP Statistical Review of World Energy. Charbon chinois: prix au comptant China Qinhuangdao et charbon japonais: prix Japan Steam import cif, les deux par tonne.

Les augmentations récentes plus faibles ont fait que la croissance des salaires urbains en Chine ressemble davantage à celle des États-Unis et de l’Europe. Ainsi, en 2014 et plus tard, les salaires urbains chinois présentent beaucoup moins une « poussée » de croissance de l’économie mondiale qu’auparavant. Sans cette poussée de la hausse des salaires, il devient beaucoup plus difficile pour l’économie mondiale de croître très rapidement, et d’avoir un taux d’inflation très élevé. Il n’y a tout simplement pas assez de pouvoir d’achat pour pousser les prix à un niveau très élevé.

Il convient de noter que les hausses salariales urbaines moyennes chinoises présentées précédemment à la figure 5 ne sont pas corrigées de l’inflation. Ainsi, dans un certain sens, ils comprennent toute la marge disponible pour l’inflation des prix ainsi que la marge disponible pour une plus grande quantité de biens achetés. Pour cette raison, ces faibles augmentations de salaire peuvent aider à expliquer le récent manque d’inflation dans une grande partie du monde.

Très probablement, il y a d’autres problèmes que la croissance des salaires urbains en Chine qui affectent les prix mondiaux (et locaux) de l’énergie, mais ce facteur est probablement plus important que ne l’imagine la plupart des gens.

Les prix bas peuvent-ils entraîner le « Peak du charbon et le Peak pétrolier » ?

Que fait un producteur en réaction à la baisse soudaine des prix du marché, trop bas pour encourager la production ?

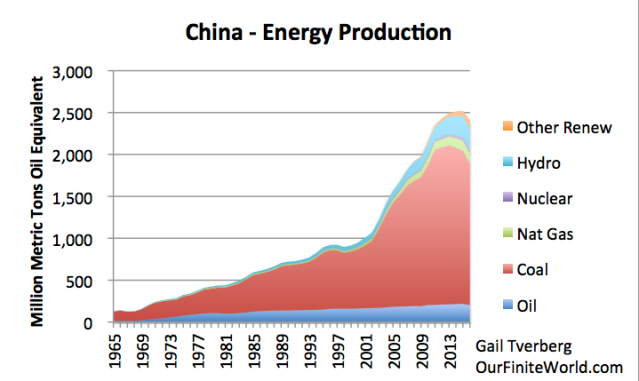

Cela semble varier en fonction de la situation. Dans le cas de la production de charbon en Chine, il a été décidé de fermer plusieurs des centrales soudainement devenues non rentables grâce à la baisse des prix du charbon. Il ne fait aucun doute que la pollution causée par ces unités de production a également été prise en compte dans cette décision, de même que la disponibilité d’autres sources de charbon ailleurs (mais probablement à des prix plus élevés), si c’était nécessaire. Le résultat de cette fermeture volontaire des centrales au charbon en réponse aux bas prix a provoqué la chute de la production de charbon montrée à la figure 8 ci-dessous.

Figure 8. Production d’énergie de la Chine, basée sur les données de BP Statistical Review of World Energy, 2017.

Je crois que c’est précisément la façon dont nous devrions nous attendre à ce que le Peak du charbon (ou le Peak pétrolier ou le Peak du gaz naturel) ait lieu. Le problème n’est pas que nous « épuisons » l’un de ces carburants. C’est que les mines de charbon et les puits de pétrole et de gaz deviennent non rentables parce que les salaires ne montent pas suffisamment pour couvrir le coût plus élevé de l’extraction des combustibles fossiles.

Nous devrions noter que la Chine a également réduit sa production de pétrole, en réponse aux prix bas. Les données de l’EIA montrent que la production de pétrole de la Chine en 2016 a chuté d’environ 6,9% par rapport à 2015. Les sept premiers mois de 2017 semblent avoir encore vu une baisse de 4,2%. Ainsi, le pétrole chinois montre aussi ce que nous considérons comme une réaction au « Peak pétrolier ». Le prix est trop bas pour rentabiliser la production, alors il a été décidé qu’il était plus rentable d’importer du pétrole d’ailleurs.

Dans le monde réel, c’est la façon dont les limites d’énergie sont atteintes, autant que nous pouvons le voir. Les économistes n’ont pas compris comment fonctionne le système. Ils croient en quelque sorte que les prix de l’énergie peuvent augmenter de plus en plus, même si les salaires ne le font pas. La discordance entre les prix et les salaires peut être couverte pendant un certain temps par des dépenses publiques plus importantes et davantage de dette, mais finalement, les prix de l’énergie finissent par être inférieurs au coût de production, du moins pour certains producteurs. Ces producteurs abandonnent volontairement la production ; c’est ce qui cause le « Peak pétrolier ou le Peak du charbon ou le Peak du gaz naturel ».

Pourquoi le système de la dette de la Chine atteint ses limites différemment de l’Ouest

Laissez-moi vous expliquer comment fonctionne le système chinois. Fondamentalement, le système est en train de passer graduellement (1) d’un système dans lequel le gouvernement possède toutes les terres et la plupart des entreprises à (2) un système avec une part considérable de propriété individuelle.

À l’époque où le gouvernement possédait la plupart des entreprises et toutes les terres, les agriculteurs cultivaient la terre à laquelle ils étaient affectés. Les entreprises fournissaient souvent un logement dans le cadre de la « rémunération » d’une personne. Ces maisons avaient généralement une dépendance commune pour les salles de bains. Elles pouvaient avoir ou pas de l’électricité. Il y avait relativement peu de dettes envers le système, car il y avait peu de propriété individuelle.

Au cours des dernières années, surtout après avoir rejoint l’Organisation mondiale du commerce en 2001, il y a eu un déplacement du curseur vers davantage d’entreprises du type de celles exploitées à l’Ouest et vers plus d’accession à la propriété individuelle, avec un système d’hypothèques.

L’économie agit plutôt différemment qu’en Occident. Alors que l’économie est planifiée de manière centralisée à Pékin, les gouvernements locaux sont chargés de gérer un certain nombre de mises en œuvre. Les chefs régionaux prennent les décisions qui semblent les mieux fondées sur les problèmes auxquels ils sont confrontés. Ceux-ci peuvent correspondre ou non à ce que la planification centrale de Pékin voulait.

Historiquement, les plans quinquennaux fournissaient des objectifs de croissance de PIB aux différents chefs régionaux. Le salaire et les promotions de ces dirigeants locaux dépendaient de leur capacité à atteindre (ou dépasser) leurs objectifs de PIB. Ces objectifs ne comportaient aucune limite de dette, de sorte que les dirigeants locaux pouvaient choisir d’utiliser autant de dette qu’ils le souhaitaient.

Une considération majeure de ces dirigeants locaux était qu’ils avaient aussi la responsabilité des emplois pour les gens de leur région. Cette responsabilité les a encore plus poussés à viser de forts niveaux de développement.

Un autre problème connexe est que les ventes de terres anciennement agricoles pour les appartements et autres développements sont une source majeure de revenus pour les gouvernements locaux. Les dirigeants locaux ne disposaient généralement pas de recette fiscale suffisante pour les programmes, sans la compléter par des fonds provenant de la vente de terrains pour le développement. Cela a poussé les dirigeants locaux à ajouter du développement, que ce soit vraiment nécessaire ou non.

Le très grand pouvoir des chefs régionaux et de leurs administrateurs a fait de ces dirigeants des cibles tentantes pour la corruption. Un entrepreneur avait une chance d’obtenir des projets approuvés pour le développement, avec un pot-de-vin glissé à la bonne personne. Il y a eu une campagne récente pour éliminer cette pratique.

Nous avons souvent entendu le commentaire : « Une marée montante soulève tous les bateaux ». Quand l’Occident a décidé de décourager l’industrialisation chez lui en raison des préoccupations au niveau du CO2, cela a donné un coup de pouce énorme à l’économie chinoise. Presque n’importe quel projet pouvait réussir. Dans un tel environnement, les agences de notation locales pouvaient être très généreuses dans leurs évaluations des nouvelles offres d’obligations proposées, parce que pratiquement n’importe quel projet était susceptible de réussir.

En outre, avec peu d’entreprises privées, il y avait peu d’antécédents de défauts enregistrés jusqu’alors, ne donnant que peu d’indications sur la possibilité de faire défaut dans le futur. Les salaires ont augmenté très rapidement, rendant les prêts individuels faciles à rembourser. Qu’est-ce qui pouvait mal se passer ?

Avec le gouvernement central perçu comme ayant le contrôle, il semblait logique pour une organisation gouvernementale de garantir les prêts d’autres organisations gouvernementales. Les entreprises garantissaient souvent aussi les prêts d’autres entreprises.

Pourquoi le système chinois a tort dans la direction que prend son sur-développement

Dans le modèle de développement auquel nous sommes habitués à l’Ouest, il y a des boucles de rétroaction négatives si trop de choses identiques sont construites – immeubles d’appartements (copropriétés), mines de charbon, capacité de production d’électricité, panneaux solaires, aciéries ou autre.

En Chine, ces boucles de rétroaction ne fonctionnent pas aussi bien. Au lieu que le système financier « amortisse » automatiquement la surcapacité, l’État (ou peut-être un agent public corrompu) trouve un moyen de contourner ce qui semble être un problème temporaire. Pour comprendre à quel point la situation est différente, regardons trois exemples :

Appartements

La Chine a eu un problème très médiatisé en construisant beaucoup trop d’appartements. En 2016 environ, ce problème semblait avoir été largement résolu par les gouvernements locaux qui accordaient des subventions aux travailleurs migrants afin qu’ils puissent se permettre d’acheter des maisons. Bien sûr, savoir d’où les gouvernements locaux reçoivent cet argent et pendant combien de temps ils peuvent se permettre de payer ces allocations sont des questions ouvertes. Il n’est pas non plus évident de comprendre si cet arrangement va entraîner une réduction considérable de l’offre de logements neufs, car les villes ont besoin à la fois des recettes provenant de la vente des terres et des emplois résultant de la construction d’unités supplémentaires.

La figure 9 montre une vue de l’augmentation annuelle des prix des maisons chinoises, malgré le problème d’offre excédentaire. Si ce graphique est correct, les prix ont augmenté de manière remarquable en 2017, ce qui suggère qu’un certain type de stimulus a été appliqué cette année pour maintenir la bulle immobilière en croissance. La taille d’un appartement qu’un ouvrier typique peut maintenant se permettre est très petite, ainsi cette course aux prix sans fin doit finir quelque part.

Figure 9. Graphique du prix des maisons chinoises par GlobalPropertyGuide.com.

Centrales électriques au charbon

Avec tous les problèmes que la Chine a avec la pollution, on pourrait s’attendre à ce que la Chine arrête de construire des centrales électriques au charbon. Au lieu de cela, la solution des gouvernements locaux a consisté à construire des centrales électriques supplémentaires plus efficaces et moins polluantes. Le résultat est une surcapacité significative sur le total.

Un article de mai 2017 indique qu’en raison de ce problème de surcapacité, Pékin oblige chaque centrale électrique au charbon à fonctionner au même taux d’utilisation, soit environ 47,7% de la capacité totale. Un article de Bloomberg New Energy Finance estime qu’à la fin de l’année 2016, le « surplus d’électricité national » était de 35%, tous types de production confondus. (Ceci est probablement une surestimation, les auteurs n’ont pas considéré la flexibilité de la génération).

Pékin est conscient du problème de cette surcapacité et annule ou retarde une part considérable de la capacité de production des centrales à charbon en attente. L’objectif est de limiter la capacité totale de production des centrales à charbon à 1 100 gigawatts en 2020. La capacité actuelle de production de charbon en Chine semble être de 943 gigawatts, ce qui suggère qu’une augmentation de 16% pourrait encore être ajoutée d’ici 2020, même avec des réductions planifiées.

On ne sait pas ce qu’il advient des prêts associés à toute les capacités qui ont été annulées ou retardées. Est-ce que ces prêts sont en défaut ? Si des rétroactions « normales » de prix plus bas avaient été autorisées, il est douteux qu’une telle surcapacité aurait pu être ajoutée.

Si le taux de croissance global de la Chine ralentit à un niveau plus proche de celui des autres économies, il y aura une énorme quantité de production inutile. Cela ajoute un risque très important sur cette dette me semble-t-il.

Éolien et solaire

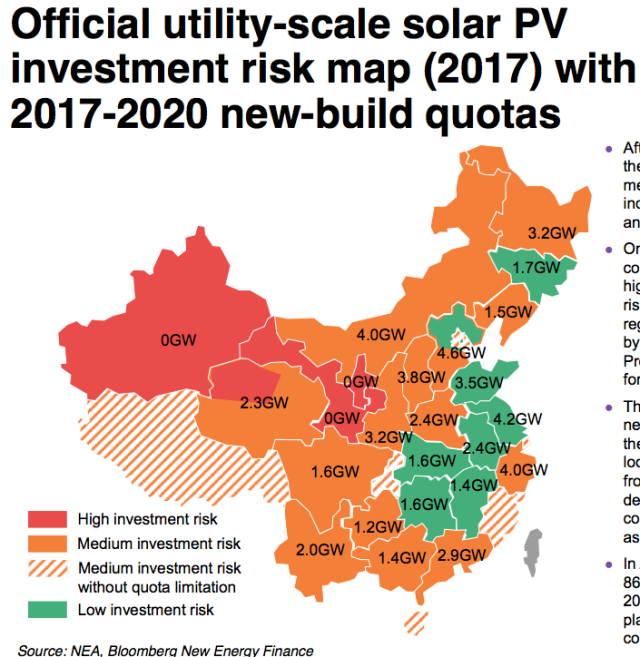

Si nous croyons Darien Ma, auteur de « La réponse, camarade, ne souffle pas dans le vent », il y a moins d’enthousiasme pour les énergies renouvelables à Pékin que ce que l’on pourrait croire.

Selon Ma, l’industrie solaire chinoise a été construite avec l’idée d’avoir un produit qui pourrait être exporté. Ce n’est qu’en 2013, lorsque les pays occidentaux ont lancé des poursuites commerciales et imposé des tarifs, que la Chine a décidé d’utiliser elle-même un nombre substantiel de ces appareils, évitant au pays l’embarras de voir plusieurs de ces producteurs faire faillite. Comment c’est arrivé n’est pas entièrement certain, mais l’administrateur en charge du parc éolien et solaire additionnel a été plus tard congédié pour avoir accepté des pots-de-vin, et la responsabilité de telles décisions est remontée dans la chaîne d’autorité.

Figure 10. Vue actuelle de la Chine sur le risque d’investissement solaire en Chine. Graphique par Bloomberg New Energy Finance.

Ma rapporte également : « Les fonctionnaires disent qu’ils veulent un ‘développement sain et ordonné’, essentiellement un code pour freiner les excès dans un secteur du renouvelable qui est devenu un autre emblème de l’exubérance irrationnelle. »

Selon Ma, l’Administration nationale chinoise de l’énergie a estimé que l’éolien et le solaire sont toujours 1,5 et 2,5 fois plus chers, respectivement, que le charbon. Ce fait a douché l’enthousiasme pour l’utilisation de ces types de production. La Chine prévoit d’éliminer progressivement les subventions pour le renouvelable d’ici à 2020, à la lumière de ce problème. Ma s’attend à ce qu’il y ait encore de l’énergie éolienne et solaire dans le bouquet énergétique de la Chine, mais le gaz naturel sera le véritable gagnant dans la recherche d’une production d’électricité plus propre.

Avec ces exemples, on peut examiner une autre manière avec laquelle les autorités chinoises ont évité de fermer des entreprises chinoises parce que le marché n’absorbait pas leur production. Ainsi, le cycle habituel des faillites, avec des défauts de paiement, n’a pas eu lieu. Cette question rend la capacité totale de production d’électricité de la Chine encore plus excessive et réduit la rentabilité de l’ensemble du système.

Conclusion

Nous avons montré comment les bas salaires et les bas prix de l’énergie semblent être liés. Lorsque les prix sont trop bas, certains producteurs, dont la Chine, prennent la décision rationnelle de réduire la production. Cela semble être la vraie nature du problème du « Peak du charbon et du Peak pétrolier ». Parce que la Chine réagit de manière rationnelle à la baisse des prix, sa production diminue. La Chine est déjà le plus gros importateur de pétrole et de charbon. S’il y a une rupture quelque part, la Chine sera affectée.

Nous avons également donné plusieurs exemples de la façon dont le système actuel a pu éviter les défaillances sur les prêts. Le problème est que ces problèmes ne disparaissent pas vraiment ; ils sont cachés et deviennent de plus en plus gros. À un moment donné, toutes les manipulations des responsables gouvernementaux ne peuvent plus cacher le problème du trop plein d’appartements, ou des trop grandes capacités de production d’électricité, ou du trop grand nombre d’usines de toutes sortes. L’effondrement de la dette dont les échéances ont été reportées est susceptible d’être beaucoup plus important que si les forces du marché avaient été autorisées à provoquer des faillites et des fermetures d’installations plus tôt dans le cycle économique.

Les responsables chinois parlent maintenant de freiner la croissance de la dette. Les dirigeants des banques centrales discutent également de l’augmentation des taux d’intérêt et de la vente de titres issus des QE (ce qui tendrait également à relever les taux d’intérêt). La Chine sera très vulnérable à la hausse des taux d’intérêt, en raison des tensions qui se sont accumulées dans le système. Par exemple, de nombreux détenteurs de prêts hypothécaires ne seront pas en mesure d’honorer les nouveaux paiements mensuels plus élevés si les taux augmentent. Si les taux d’intérêt augmentent, les usines auront encore plus de mal à être rentables. Certaines peuvent réduire leurs effectifs, pour essayer d’atteindre la rentabilité. Si cela est fait, cela aura tendance à pousser le système vers la récession.

Nous sommes probablement maintenant dans une accalmie avant la tempête. Il y a beaucoup de choses qui pourraient pousser la Chine vers une crise de l’énergie ou de la dette. La Chine est si grande que le reste du monde risque d’être également touché.

Gail Tverberg

Gail est une actuaire intéressée par des questions d’un monde fini : épuisement du pétrole, appauvrissement en gaz naturel, pénurie d’eau et changement climatique. Les limites du pétrole semblent très différentes de ce à quoi la plupart s’attendent, avec des prix élevés conduisant à la récession, et des prix bas conduisant à une offre insuffisante.

Traduit par Hervé, vérifié par Wayan, relu par Cat pour le Saker Francophone